MENA Markt für digitale Gesundheit: Aktuelle Analyse und Prognose (2023-2030)

Schwerpunkt auf Technologie (Telemedizin, mHealth und digitale Gesundheitssysteme); Komponente (Hardware, Software und Dienstleistungen); Land.

MENA Digital Health Market – Aktuelles Szenario und Prognose (2023-2030)

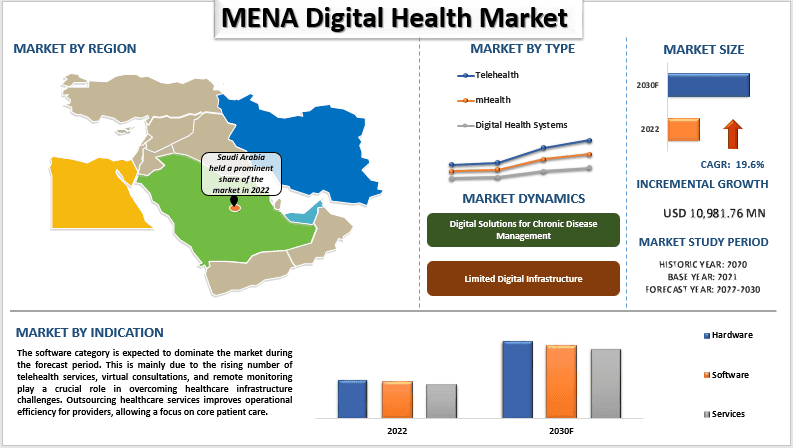

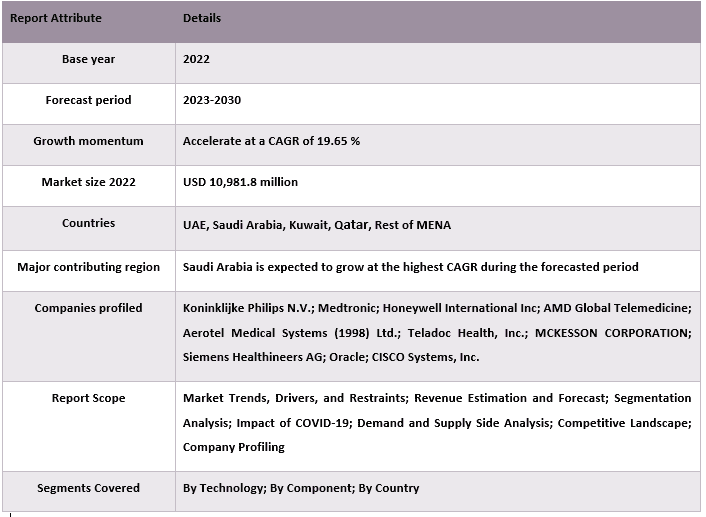

Der MENA-Markt für digitale Gesundheit wurde im Jahr 2022 auf 10.981,76 Millionen USD geschätzt und wird im Prognosezeitraum voraussichtlich mit einer starken CAGR von rund 19,6 % wachsen. Dies ist hauptsächlich auf die raschen technologischen Fortschritte, die zunehmende Verbreitung von Smartphones und ein wachsendes Bewusstsein für die Vorteile digitaler Gesundheitslösungen zurückzuführen, die diese Expansion vorantreiben. Die vielfältige Gesundheitslandschaft der Region, verbunden mit einer steigenden Prävalenz chronischer Krankheiten, schafft einen dringenden Bedarf an innovativen und zugänglichen Gesundheitslösungen. Beispielsweise ergab eine Studie unter Universitätsstudenten in den Vereinigten Arabischen Emiraten (VAE) eine Prävalenz chronischer Krankheiten zwischen 16,5 % und 30,0 %. Die Bevölkerungsgruppe, die im MENA-Raum von chronischen Krankheiten bedroht ist, d. h. Personen über 60 Jahre, liegt derzeit zwischen 0,8 % in den VAE und 10,6 % in der Türkei, und diese Prozentsätze werden in den kommenden Jahren voraussichtlich deutlich ansteigen. Laut WHO sind nicht übertragbare Krankheiten (NCDs) für etwa 70 % der Todesfälle in der Region verantwortlich.

Zu den wichtigsten Akteuren auf dem Markt gehören Koninklijke Philips N.V.; Medtronic; Honeywell International Inc; AMD Global Telemedicine; Aerotel Medical Systems (1998) Ltd.; Teladoc Health, Inc.; MCKESSON CORPORATION; Siemens Healthineers AG; Oracle; CISCO Systems, Inc. Diese Akteure haben mehrere Fusionen und Übernahmen sowie Partnerschaften durchgeführt, um Kunden mit Hightech- und innovativen Produkten/Technologien zu unterstützen.

Im Bericht dargestellte Erkenntnisse

„Unter den Technologien wird erwartet, dass die Kategorie mHealth im Prognosezeitraum die schnellste CAGR aufweisen wird.“

Basierend auf der Technologie ist der Markt in Telemedizin, mHealth und digitale Gesundheitssysteme unterteilt. Unter diesen wird erwartet, dass die Kategorie mHealth im Prognosezeitraum die schnellste CAGR aufweisen wird. Mobile Gesundheitstechnologien (mHealth) haben eine entscheidende Rolle bei der Verbesserung des Zugangs zur Gesundheitsversorgung in den MENA-Ländern gespielt. Mit der weitverbreiteten Nutzung von Smartphones und Wearables sind mHealth-Anwendungen zu einem wichtigen Instrument für die Bereitstellung von Gesundheitsdiensten, Gesundheitsaufklärung und Fernüberwachung geworden. Beispielsweise markiert die Veröffentlichung des HUAWEI Band 7, der HUAWEI WATCH GT 3 Pro in südafrikanischen Einzelhandelsgeschäften und im HUAWEI Online-Shop im September 2022 einen Wendepunkt in der Entwicklung von Fitness- und Gesundheits-Wearable-Technologie. Die beiden Smartwatches und Fitnessbänder bewahren das Design und die Materialqualität hochwertiger Luxusuhren, haben eine außergewöhnlich lange Akkulaufzeit und verfügen über eine Vielzahl fortschrittlicher Funktionen, die Benutzer dabei unterstützen, neue Wege zu finden, um einen aktiven und gesunden Lebensstil zu führen.

„Unter den Komponenten wird erwartet, dass die Kategorie Dienstleistungen im Prognosezeitraum die schnellste CAGR aufweisen wird.“

Basierend auf der Komponente ist der Markt in Hardware, Software und Dienstleistungen unterteilt. Unter diesen wird erwartet, dass die Kategorie Dienstleistungen im Prognosezeitraum die schnellste CAGR aufweisen wird. Digitale Gesundheitsdienste bilden das Rückgrat der Transformation des Gesundheitswesens in der MENA-Region und bieten ein Spektrum an Lösungen, das von telemedizinischen Beratungen bis hin zu personalisiertem Gesundheitscoaching reicht. Telemedizinische Dienste sind besonders wichtig geworden und bieten einen bequemen Zugang zu medizinischem Fachpersonal in einer Region, die durch vielfältige geografische Herausforderungen gekennzeichnet ist. Gesundheitsaufklärung und Sensibilisierungsprogramme, die über digitale Plattformen bereitgestellt werden, tragen zu Initiativen zur Präventivversorgung bei und reduzieren die Belastung der Gesundheitseinrichtungen. Darüber hinaus verbessert die Auslagerung von Gesundheitsdienstleistungen, wie z. B. medizinische Transkription und virtuelle Unterstützung, die betriebliche Effizienz für Gesundheitsdienstleister.

„Es wird erwartet, dass die Region Saudi-Arabien im Prognosezeitraum mit einer deutlichen Rate wachsen wird“

Der Markt für digitale Gesundheit in Saudi-Arabien erlebt ein robustes Wachstum, das durch Regierungsinitiativen, ein gesteigertes Gesundheitsbewusstsein und technologische Fortschritte angetrieben wird. Vision 2030, der ehrgeizige Entwicklungsplan des Landes, betont die Bedeutung eines robusten Gesundheitssystems und fördert ein günstiges Umfeld für die Einführung digitaler Gesundheitstechnologien. Laut Faisal Durrani, Partner und Forschungsleiter bei Knight Frank in der MENA-Region, plant Saudi-Arabien, bis 2030 medizinische Einrichtungen im Wert von 13,8 Milliarden USD zu bauen. Auch die zunehmende Prävalenz chronischer Krankheiten und die Notwendigkeit einer effizienten Gesundheitsversorgung haben Investitionen in Telemedizin, elektronische Patientenakten (EHR) und Gesundheits-Apps angekurbelt. Beispielsweise hat das King Faisal Specialist Hospital and Research Centre (KFSH&RC) in Saudi-Arabien eine unverbindliche Absichtserklärung mit Oracle unterzeichnet, um die Digitalisierung des Gesundheitssektors voranzutreiben. Die Zusammenarbeit zielt darauf ab, die Anwendung der EHR-Technologie zu beschleunigen und die digitale Transformation im saudischen Gesundheitssektor zu verbessern.

MENA Digital Health Market Report Coverage

Gründe für den Kauf dieses Berichts:

- Die Studie umfasst Marktdimensionierungs- und Prognoseanalysen, die von authentifizierten wichtigen Branchenexperten validiert wurden.

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick.

- Der Bericht enthält eine eingehende Analyse prominenter Branchenkollegen mit einem primären Fokus auf wichtige Finanzdaten, Produktportfolios, Expansionsstrategien und aktuelle Entwicklungen.

- Detaillierte Untersuchung der Treiber, Einschränkungen, wichtigsten Trends und Chancen, die in der Branche vorherrschen.

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab.

- Tiefgehende regionale Analyse der Branche.

Anpassungsoptionen:

Der MENA-Markt für digitale Gesundheit kann je nach Bedarf oder anderen Marktsegmenten weiter angepasst werden. Darüber hinaus versteht UMI, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Nehmen Sie daher Kontakt mit uns auf, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Forschungs-Methodik für die MENA Digital Health Market Analyse (2023-2030)

Die Analyse des historischen Marktes, die Schätzung des aktuellen Marktes und die Prognose des zukünftigen Marktes des MENA Digital Health Market waren die drei wichtigsten Schritte, die unternommen wurden, um die Akzeptanz von Home Healthcare in den wichtigsten Ländern der MENA-Region zu erstellen und zu analysieren. Es wurde eine umfassende Sekundärforschung durchgeführt, um die historischen Marktzahlen zu sammeln und die aktuelle Marktgröße zu schätzen. Zweitens wurden zahlreiche Erkenntnisse und Annahmen berücksichtigt, um diese Erkenntnisse zu validieren. Darüber hinaus wurden umfassende Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette des MENA Digital Health Market geführt. Nach Annahme und Validierung der Marktzahlen durch Primärinterviews verwendeten wir einen Top-Down/Bottom-Up-Ansatz, um die vollständige Marktgröße zu prognostizieren. Danach wurden Methoden der Marktaufschlüsselung und Datentriangulation angewendet, um die Marktgröße von Segmenten und Subsegmenten der jeweiligen Branche zu schätzen und zu analysieren. Die detaillierte Methodik wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung von Sekundärquellen:

Es wurde eine detaillierte Sekundärstudie durchgeführt, um die historische Marktgröße des MENA Digital Health Market aus unternehmensinternen Quellen wie Jahresberichten & und Finanzberichten, Performance-Präsentationen, Pressemitteilungen usw. und externen Quellen wie Fachzeitschriften, Nachrichten & und Artikeln, Regierungsveröffentlichungen, Wettbewerberpublikationen, Branchenberichten, Datenbanken von Drittanbietern und anderen glaubwürdigen Publikationen zu erhalten.

Schritt 2: Marktsegmentierung:

Nachdem wir die historische Marktgröße des MENA Digital Health Market erhalten hatten, führten wir eine detaillierte Sekundäranalyse durch, um historische Markteinblicke und Anteile für verschiedene Segmente & und Subsegmente für wichtige Regionen zu sammeln. Wichtige Segmente sind im Bericht als Technologie und Komponente enthalten. Darüber hinaus wurden länderbezogene Analysen durchgeführt, um die Gesamtakzeptanz von Testmodellen in dieser Region zu bewerten.

Schritt 3: Faktorenanalyse:

Nachdem wir die historische Marktgröße verschiedener Segmente und Subsegmente ermittelt hatten, führten wir eine detaillierte Faktorenanalyse durch, um die aktuelle Marktgröße des MENA Digital Health Market zu schätzen. Darüber hinaus führten wir eine Faktorenanalyse mit abhängigen und unabhängigen Variablen wie Technologie und Komponente des MENA Digital Health Market durch. Eine gründliche Analyse wurde von Angebots- und Nachfrageszenarien unter Berücksichtigung von Top-Partnerschaften, Fusionen und Übernahmen, Geschäftsausweitungen und Produkteinführungen im MENA Digital Health Market Sektor auf der ganzen Welt durchgeführt.

Aktuelle Markengröße Schätzung & Prognose

Aktuelle Marktgrößenbestimmung: Basierend auf den verwertbaren Erkenntnissen aus den oben genannten 3 Schritten gelangten wir zur aktuellen Marktgröße, zu den wichtigsten Akteuren im MENA Digital Health Market und zu den Marktanteilen der Segmente. Alle erforderlichen prozentualen Anteile und Marktaufschlüsselungen wurden mithilfe des oben genannten Sekundäransatzes ermittelt und durch Primärinterviews verifiziert.

Schätzung & Prognose: Für die Marktschätzung und -prognose wurden verschiedenen Faktoren, einschließlich Triebkräften & Trends, Beschränkungen und Chancen, die den Stakeholdern zur Verfügung stehen, Gewichtungen zugewiesen. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. der Top-Down/Bottom-Up-Ansatz, angewendet, um die Marktprognose für 2030 für verschiedene Segmente und Subsegmente in den wichtigsten Märkten zu erstellen. Die Forschungsmethodik, die zur Schätzung der Marktgröße angewendet wurde, umfasst:

- Die Marktgröße der Branche in Bezug auf Umsatz (USD) und die Akzeptanzrate des MENA Digital Health Market in den wichtigsten Märkten im Inland

- Alle prozentualen Anteile, Aufteilungen und Aufschlüsselungen von Marktsegmenten und Subsegmenten

- Wichtige Akteure im MENA Digital Health Market in Bezug auf die angebotenen Produkte. Sowie die Wachstumsstrategien, die diese Akteure anwenden, um in dem schnell wachsenden Markt zu konkurrieren.

Validierung der Marktgröße und des Marktanteils

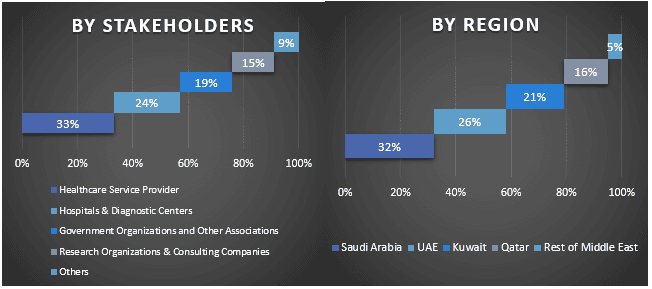

Primärforschung: Es wurden ausführliche Interviews mit den Key Opinion Leaders (KOLs) geführt, darunter Führungskräfte der obersten Ebene (CXO/VPs, Vertriebsleiter, Marketingleiter, Betriebsleiter, Regionalleiter, Länderchef usw.) in den wichtigsten Regionen. Die Ergebnisse der Primärforschung wurden dann zusammengefasst und eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Beiträge aus der Primärforschung wurden mit den Sekundärergebnissen zusammengeführt, wodurch Informationen in verwertbare Erkenntnisse umgewandelt wurden.

Aufteilung der primären Teilnehmer in verschiedenen Regionen

Market Engineering

Die Datentriangulationstechnik wurde angewendet, um die Gesamtmarktschätzung abzuschließen und präzise statistische Zahlen für jedes Segment und Subsegment des MENA Digital Health Market zu erhalten. Die Daten wurden in mehrere Segmente & Subsegmente aufgeteilt, nachdem verschiedene Parameter und Trends in den Bereichen Technologie und Komponente im MENA Digital Health Market untersucht wurden.

Das Hauptziel der MENA Digital Health Market Studie

Die aktuellen & zukünftigen Markttrends des MENA Digital Health Market wurden in der Studie genau bestimmt. Investoren können strategische Einblicke gewinnen, um ihre Entscheidungen für Investitionen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analyse zu treffen. Aktuelle und zukünftige Markttrends bestimmten die Gesamtattraktivität des Marktes auf regionaler Ebene und boten den industriellen Teilnehmern eine Plattform, um den unerschlossenen Markt zu nutzen und von einem First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien sind:

- Analyse der aktuellen und prognostizierten Marktgröße des MENA Digital Health Market in Bezug auf den Wert (USD). Analysieren Sie auch die aktuelle und prognostizierte Marktgröße verschiedener Segmente und Subsegmente.

- Segmente in der Studie umfassen Bereiche der Technologie und Komponente.

- Definition und Analyse des regulatorischen Rahmens für das chirurgische Instrument

- Analyse der Wertschöpfungskette mit der Anwesenheit verschiedener Intermediäre sowie Analyse des Kunden- und Wettbewerberverhaltens der Branche.

- Analyse der aktuellen und prognostizierten Marktgröße des MENA Digital Health Market für die wichtigsten Regionen.

- Unternehmensprofile des MENA Digital Health Market und die Wachstumsstrategien, die von den Marktteilnehmern angewendet werden, um in dem schnell wachsenden Markt zu bestehen.

- Tiefgehende regionale Analyse der Branche

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle Markt und das Wachstumspotenzial des MENA Digital Health Marktes?

Q2: Was sind die treibenden Faktoren für das Wachstum des MENA Digital Health Marktes?

F3: Welches Segment hat den größten Anteil am MENA Digital Health Markt nach Technologie?

F4: Was sind die aufkommenden Technologien und Trends im MENA Digital Health Markt?

F5: Welche Region wird den MENA Digital Health Markt dominieren?

F6: Wer sind die wichtigsten Akteure auf dem MENA Digital Health Markt?

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Intramedulläre Nagelbeinverlängerung Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (Magnetisch gesteuerte intramedulläre Verlängerungsnägel, motorisierte intramedulläre Verlängerungsnägel, mechanische intramedulläre Verlängerungsnägel); Indikation (medizinische/rekonstruktive Indikation, kosmetische/Staturverlängerung); Knochentyp (Femurverlängerungsnägel, Tibiaverlängerungsnägel); Endverwendung (Krankenhäuser, orthopädische Fachkliniken, Sonstige); und Region/Land

Markt für nicht-invasive Geräte zur Überwachung des intrakraniellen Drucks: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (MRT/CT, Ultraschall des Sehnervenscheidendurchmessers (ONSD), Transkranieller Doppler (TCD), Nahinfrarotspektroskopie (NIRS) und Sonstige); Anwendungen (Traumatisches Hirnverletzung, Meningitis, Schlaganfall, Intrazerebrale Blutung und Sonstige); Endverbraucher (Krankenhäuser & Intensivstationen, Neurologische Kliniken, Krankenwagen- & Rettungsdienste, Häusliche Pflege und Sonstige); und Region/Land

Blutzuckermessgerätemarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Selbstkontrollierende Blutzuckermesssysteme (SMBG-Systeme), {Blutzuckermessgeräte, Teststreifen, Lanzetten & Stechhilfen}, Kontinuierliche Glukosemesssysteme (CGM-Systeme), {Sensoren, Transmitter, Empfänger}); Anwendung (Diabetesmanagement, Gesundheits- & Wellness-Monitoring, Sonstige); Endverbraucher (Krankenhäuser & Kliniken, Häusliche Pflege, Diagnosezentren, Sonstige); und Land.

Naher Osten und Afrika Markt für laparoskopische Geräte: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Produkt (Energiesysteme, robotergestützte Systeme, Laparoskope, Insufflationsgeräte, Absauggeräte und Zugangssysteme), nach Anwendung (Allgemeinchirurgie, Kolorektale Chirurgie, Adipositaschirurgie, Gynäkologische Chirurgie, Sonstige), nach Endverbraucher (Krankenhäuser & Kliniken und Ambulante Chirurgie), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das übrige Gebiet des Nahen Ostens und Afrikas)