Solarmarkt für Dachpaneele: Aktuelle Analyse und Prognose (2021-2027)

Fokus auf Grid-Typ (On-Grid, Off-Grid); Endverbraucher (Wohngebäude, Gewerbe, Industrie); Kapazität (1KW-10KW, 11KW-100KW, 101KW-1MW und 1MW und darüber), Technologie (Dünnschicht, Monokristallin, Polykristallin, PERC Monokristallin); Zelltyp (Monofacial und Bifacial) sowie Region und Land

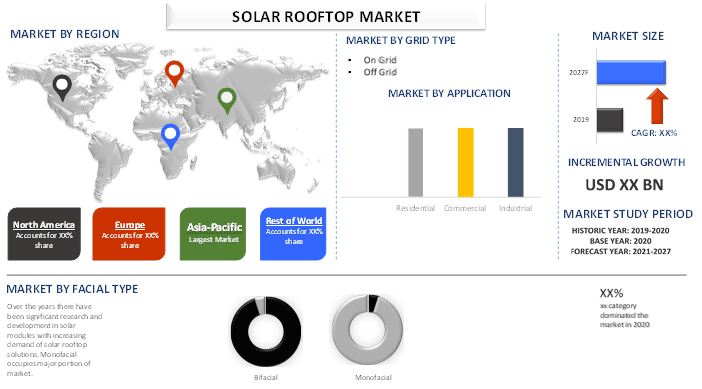

Im Jahr 2020 wurde auf dem globalen Solardachmarkt ein Wert von rund 66 Milliarden US-Dollar generiert, und es ist wahrscheinlich, dass er im Prognosezeitraum (2021-2027) eine gesunde CAGR von über 6 % aufweisen wird. In Anbetracht der Effizienz, der Kosten und der Umweltbedenken ist die Nachfrage nach erneuerbaren Energien kontinuierlich gestiegen. Aufgrund schwankender Strompreise stellen Solardachanlagen eine sichere Investition dar und erreichen den Break-Even-Point innerhalb von 2-3 Jahren ab dem Datum der Installation. Aufgrund des Mangels an Netzübertragung in Vorstadtgebieten, insbesondere in Teilen Afrikas und südasiatischer Länder, hat die Nachfrage nach netzunabhängigen Solardachanlagen im Laufe der Jahre deutlich zugenommen, obwohl die Installationskosten im Vergleich zu netzgekoppelten Solardachanlagen hoch sind. Darüber hinaus hat der Preisverfall bei Solarmodulen und die von der Regierung gewährten Subventionen zu einer Verlagerung der Nachfrage geführt, wodurch die Menschen in die Lage versetzt werden, Solardachmodule zu nutzen. Aufgrund der oben genannten Faktoren wird die Nachfrage nach Solardachanlagen im Prognosezeitraum voraussichtlich erheblich steigen. Während der Covid-19-Pandemie im Frühjahr 2020 erlebte die Mehrheit der Länder und Regionen einen landesweiten Lockdown. Dies hat sich auf die Gesamtnachfrage nach Wasserstoffgas ausgewirkt. Weltweit erlebten die Länder einen wirtschaftlichen Abschwung. Der Großteil des Rückgangs wurde im Industriesektor beobachtet, wo die Länder die Schließung von Produktionsstätten angeordnet hatten, um die Ausbreitung von Covid-19 zu reduzieren. Es wird jedoch erwartet, dass sich die Nachfrage nach Wasserstoff nach 2020 wieder normalisiert.

KOSTENLOSES MUSTER-PDF ANFORDERN

Im Bericht dargestellte Erkenntnisse

"Unter den Netztypen hielt On-Grid im Jahr 2020 einen bedeutenden Marktanteil."

Basierend auf dem Netztyp werden Solardächer in netzgekoppelte und netzunabhängige Solardächer unterteilt. Von beiden nimmt On-Grid den größten Marktanteil ein, da die Installations- und Wartungskosten niedrig sind, da keine Batterien installiert werden müssen. Dadurch werden die Kosten für Batterien und deren Wartung reduziert. Im Falle eines Netzausfalls hat das netzgekoppelte Solardach jedoch keine Notstromversorgung, obwohl mit der steigenden Entwicklung in den Ländern die Netzübertragung zunimmt und die Stromausfälle abnehmen, wodurch es sich besser für die Installation eignet. Das netzunabhängige Dach verwendet Batterien zur Energiespeicherung, wodurch die Installations- und Wartungskosten steigen. Darüber hinaus kann in Entwicklungsländern, in denen die Netzübertragung geringer ist, die Installation eines netzunabhängigen Solardachsystems von Vorteil sein. Laut Weltbank hat das netzunabhängige Solardachsystem eine entscheidende Rolle bei der Bereitstellung von Energiezugang für Millionen von Menschen gespielt, insbesondere in Afrika südlich der Sahara und in Südasien.

"Unter den Endverbrauchern hielt der Industriesektor im Jahr 2020 einen beträchtlichen Marktanteil."

Basierend auf dem Endverbraucher sind Wohn-, Gewerbe- und Industriesektor die drei Solardachkategorien. Von den drei Kategorien erfasst der Industriesektor derzeit einen bedeutenden Marktanteil, was auf die wachsende Industrialisierung und die Kosteneffizienz zurückzuführen ist, die sich aus dem Net Metering ergibt. Angesichts der wachsenden Umweltbedenken in der Bevölkerung wird der Wohnsektor im Prognosezeitraum voraussichtlich mit einer einflussreichen Rate wachsen. Die netzunabhängige Solardachlösung bietet ein Energiespeichersystem, das eine zuverlässige Sekundärstromversorgung darstellt, insbesondere in Wohnhäusern, Vorstadt- und ländlichen Gebieten. Darüber hinaus wird der kommerzielle Sektor voraussichtlich mit einer optimalen Rate wachsen, was auf die erheblich steigende Nachfrage von Schulen, Hochschulen, Hotels, Krankenhäusern und Bürogebäuden zurückzuführen ist.

"Unter den Kapazitäten hielt die Kategorie 11KW-100KW im Jahr 2020 einen bemerkenswerten Marktanteil."

Basierend auf der Kapazität wird der Markt in 1KW-10KW, 11KW-100KW, 101KW-1MW und über 1MW unterteilt. Unter diesen erfasste die Kategorie 11KW-100KW den bedeutenden Marktanteil im Jahr 2020 und wird voraussichtlich im Prognosezeitraum mit einer erheblichen Rate wachsen.

"Unter den Technologien hielten monokristalline Solarmodule im Jahr 2020 einen bedeutenden Marktanteil."

Basierend auf der Technologie werden Solardächer hauptsächlich in vier Kategorien unterteilt: Dünnschicht, monokristallin, polykristallin, PERC monokristallin (Passivated Emitter and Rear Cell). Unter den vier PERC-monokristallinen Modulen wird voraussichtlich im Prognosezeitraum eine einflussreiche Rate verzeichnet, da sie einen hohen Wirkungsgrad von 21 % bis 25 % aufweisen und weniger Dachfläche benötigen, obwohl die Herstellungskosten höher sind. Zum Beispiel liegen die Herstellungskosten als neue Technologie zwischen 1,80 USD/W und 2,30 USD/W. Da es sich jedoch unabhängig von den moderaten Installationskosten um die effizienteste Option handelt, hält das monokristalline Panel derzeit den bedeutenden Marktanteil. Darüber hinaus liegen die durchschnittlichen Kosten für die Installation einer monokristallinen Solarmodulanlage mit 10 kW zwischen 10.000 und 15.000 US-Dollar, was die beste Investitionsoption für den Wohn-, Gewerbe- und Industriesektor darstellt. Darüber hinaus ist die Dünnschicht weniger effizient und kostengünstig und benötigt viel Platz, weshalb sie hauptsächlich von der Industrie verwendet wird. Polykristalline Module mit einem Wirkungsgrad von 15 % bis 17 % sind eine mittlere Solardachlösung, da sie eine geringe Hitzebeständigkeit aufweisen, was im Vergleich zu monokristallinen Modulen zu einem geringen Wirkungsgrad führt.

"Unter den Gesichtsarten hielten monokristalline Solarmodule im Jahr 2020 einen bedeutenden Marktanteil."

Basierend auf der Gesichtsart hielt im Jahr 2020 die monofaziale Gesichtsart den bedeutenden Marktanteil, da die Wartungskosten geringer sind und das Bewusstsein in der Bevölkerung größer ist. Monofaziale Module erzeugen jedoch weniger Strom als bifaziale Module und benötigen mehr Dachfläche. Bifaziale Solarmodule sind mit einer transparenten Rückseitenfolie aus leitfähigem Oxid ausgestattet, die es ermöglicht, dass reflektiertes Licht die Rückseite der Heterojunction-Technologiezellen erreicht und etwa 30 % mehr Strom als monofaziale Module erzeugt. Trotz der hohen Wartungskosten für transparente leitfähige Oxide (TCO) wird erwartet, dass die Nachfrage nach bifazialen Solardachlösungen aufgrund des geringeren Dachflächenbedarfs und der hohen Stromerzeugung mit einer einflussreichen Rate steigt.

"Der asiatisch-pazifische Raum stellt die größten Märkte auf dem globalen Solardachmarkt dar."

Für ein besseres Verständnis der Marktdurchdringung bietet der Bericht eine detaillierte Analyse der wichtigsten Regionen und Länder, darunter Nordamerika (USA, Kanada, Rest von Nordamerika), Europa (Deutschland, Großbritannien, Russland, Frankreich, Spanien, Rest von Europa), Asien-Pazifik (China, Japan, Indien, Australien, Rest von APAC) und Rest der Welt. Aufgrund der erheblichen Nachfrage nach Solardächern aus dem Industrie-, Wohn- und Gewerbesektor aufgrund schwankender Strompreise. Der asiatisch-pazifische Raum machte im Jahr 2020 den größten Marktanteil aus und wird seine Dominanz im Prognosezeitraum voraussichtlich fortsetzen. Die Verfügbarkeit von billigen Rohstoffen spielte eine wichtige Rolle für den asiatisch-pazifischen Raum, um den größten Marktanteil zu halten. Staatliche Subventionen und unterstützende Regierungspolitiken in Bezug auf saubere Energie treiben das Marktwachstum in der Region voran. Darüber hinaus wird aufgrund der wachsenden Bevölkerung in der Region der Bedarf an sauberer Brennstoffstromerzeugung sowie die Einführung von Solardächern in ihren Wohnhäusern durch die Bevölkerung erwartet, dass der Wohnsektor seine Dominanz im Prognosezeitraum fortsetzen wird. Darüber hinaus geben die hochentwickelte Technologie und die unterstützenden Regierungspolitiken zur Förderung der Verwendung von Solarmodulen im Land mit dem wachsenden Fokus von Solarherstellungsunternehmen wie JA Solar Holding und Trina Solar der Produktion einen Schub.

Gründe für den Kauf dieses Berichts:

- Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten validiert wurde

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick

- Der Bericht umfasst eine eingehende Analyse prominenter Branchenkollegen mit einem primären Fokus auf wichtige Finanzkennzahlen, Produktportfolio, Expansionsstrategien und aktuelle Entwicklungen

- Detaillierte Untersuchung von Treibern, Beschränkungen, wichtigen Trends und Chancen, die in der Branche vorherrschen

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab

- Tiefgehende Länderanalyse der Branche

Anpassungsoptionen:

Der globale Solardachmarkt kann gemäß den Anforderungen oder einem anderen Marktsegment weiter angepasst werden. Darüber hinaus versteht UMI, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Nehmen Sie daher Kontakt mit uns auf, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Die Analyse des historischen Marktes, die Schätzung des aktuellen Marktes und die Prognose des zukünftigen Marktes für Solardachanlagen waren die drei wichtigsten Schritte, die unternommen wurden, um die Akzeptanz von Solardachanlagen weltweit zu schaffen und zu analysieren. Es wurden umfangreiche Sekundärrecherchen durchgeführt, um die historischen Marktzahlen zu erfassen und die aktuelle Marktgröße zu schätzen. Zweitens wurden zahlreiche Erkenntnisse und Annahmen berücksichtigt, um diese Erkenntnisse zu validieren. Darüber hinaus wurden ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette der Solarmodulindustrie geführt. Nach der Annahme und Validierung der Marktzahlen durch Primärinterviews verwendeten wir einen Bottom-up-Ansatz, um die vollständige Marktgröße zu prognostizieren. Danach wurden Methoden der Marktsegmentierung und Datentriangulation angewendet, um die Marktgröße von Segmenten und Subsegmenten der Branche zu schätzen und zu analysieren. Die detaillierte Methodik wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung von Sekundärquellen:

Es wurde eine detaillierte Sekundärstudie durchgeführt, um die historische Marktgröße des Solardachmarktes aus unternehmensinternen Quellen wie Geschäftsberichten und Finanzberichten, Performance-Präsentationen, Pressemitteilungen usw. sowie aus externen Quellen wie Fachzeitschriften, Nachrichten und Artikeln, Veröffentlichungen von Regierungsbehörden, Veröffentlichungen von Wettbewerbern, Branchenberichten, Datenbanken von Drittanbietern und anderen glaubwürdigen Veröffentlichungen zu erhalten.

Schritt 2: Marktsegmentierung:

Nachdem wir die historische Marktgröße des Solardachmarktes erhalten hatten, führten wir eine detaillierte Sekundäranalyse durch, um aktuelle Markteinblicke und Anteile für verschiedene Segmente und Untersegmente in wichtigen Regionen zu sammeln. Zu den wichtigsten Segmenten, die im Bericht enthalten sind, gehören Rastertyp, Endverbraucher, Kapazität, Technologie und Oberflächentyp. Darüber hinaus wurden regionale und länderspezifische Analysen durchgeführt, um die allgemeine Akzeptanz von Solardächern weltweit zu bewerten.

Schritt 3: Faktorenanalyse:

Nachdem wir die historische Marktgröße der verschiedenen Segmente und Untersegmente erfasst hatten, führten wir eine detaillierte Faktorenanalyse durch, um die aktuelle Marktgröße von Solardächern zu schätzen. Darüber hinaus führten wir eine Faktorenanalyse anhand von abhängigen und unabhängigen Variablen durch, wie z. B. dem wachsenden Industriesektor, der wachsenden Nachfrage nach sauberer Energie aufgrund des zunehmenden Umweltbewusstseins in der Bevölkerung usw. Es wurde eine gründliche Analyse des Angebots- und Nachfrageszenarios unter Berücksichtigung der wichtigsten Partnerschaften, Fusionen und Übernahmen, Geschäftsausweitungen und Produkteinführungen in der Solardachindustrie durchgeführt.

Aktuelle Marktgößenschätzung & Prognose

Aktuelle Marktgrößenbestimmung: Basierend auf den verwertbaren Erkenntnissen aus den oben genannten 3 Schritten gelangten wir zur aktuellen Marktgröße, den wichtigsten Akteuren auf dem globalen Solardachmarkt und den Marktanteilen der einzelnen Segmente. Alle erforderlichen prozentualen Anteile und Marktübersichten wurden mithilfe des oben genannten Sekundäransatzes ermittelt und durch Primärinterviews verifiziert.

Schätzung & Prognose: Für die Marktschätzung und -prognose wurden verschiedenen Faktoren Gewichte zugewiesen, darunter Triebkräfte & Trends, Hemmnisse und Chancen, die den Stakeholdern zur Verfügung stehen. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. der Bottom-up-Ansatz, angewendet, um die Marktprognose bis 2027 für verschiedene Segmente und Untersegmente in den wichtigsten Regionen weltweit zu erstellen. Die Forschungsmethodik zur Schätzung der Marktgröße umfasst:

- Die Marktgröße der Branche in Bezug auf den Wert (US$) und die Akzeptanzrate von Solardächern in den wichtigsten Märkten

- Alle prozentualen Anteile, Aufteilungen und Aufschlüsselungen von Marktsegmenten und Untersegmenten

- Schlüsselakteure auf dem Solardachmarkt in Bezug auf die angebotenen Dienstleistungen. Sowie die Wachstumsstrategien, die von diesen Akteuren angewendet werden, um in dem schnell wachsenden Markt wettbewerbsfähig zu sein.

Validierung von Marktgröße und Marktanteil

Primärforschung: Es wurden ausführliche Interviews mit wichtigen Meinungsführern (Key Opinion Leaders, KOLs) geführt, darunter Top-Level-Führungskräfte (CXO/VPs, Vertriebsleiter, Marketingleiter, Betriebsleiter und Regionalleiter, Länderleiter usw.) in wichtigen Regionen. Die Ergebnisse der Primärforschung wurden dann zusammengefasst, und es wurde eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Erkenntnisse aus der Primärforschung wurden mit den Ergebnissen der Sekundärforschung zusammengeführt, wodurch Informationen in verwertbare Erkenntnisse umgewandelt wurden.

Aufteilung der Primärteilnehmer in verschiedene Regionen

Markt Engineering

Die Datentriangulationstechnik wurde verwendet, um die gesamte Marktschätzung abzuschließen und genaue statistische Zahlen für jedes Segment und Untersegment des globalen Solardachmarktes zu erhalten. Die Daten wurden in verschiedene Segmente und Untersegmente aufgeteilt, nachdem verschiedene Parameter und Trends in den Bereichen Netztyp, Endverbraucher, Kapazität, Technologie und Oberflächentyp untersucht wurden.

Das Hauptziel der Solar-Dachmarktstudie

Die aktuellen und zukünftigen Markttrends von globalen Solardächern wurden in der Studie genau bestimmt. Investoren können strategische Einblicke gewinnen, um ihre Entscheidungen für Investitionen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analyse zu treffen. Aktuelle und zukünftige Markttrends würden die Gesamtattraktivität des Marktes auf Länderebene bestimmen und eine Plattform für die industriellen Teilnehmer bieten, den unerschlossenen Markt zu nutzen, um als First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien sind:

- Analyse der aktuellen und prognostizierten Marktgröße von Solardächern in Bezug auf den Wert (US$). Außerdem Analyse der aktuellen und prognostizierten Marktgröße verschiedener Segmente und Untersegmente

- Die Segmente in der Studie umfassen die Bereiche Netztyp, Endverbraucher, Kapazität, Technologie und Oberflächentyp

- Definierte Analyse des regulatorischen Rahmens für die Solardachindustrie

- Analyse der Wertschöpfungskette unter Einbeziehung verschiedener Intermediäre sowie Analyse des Kunden- und Wettbewerberverhaltens der Branche

- Analyse der aktuellen und prognostizierten Marktgröße von Solardächern für die wichtigsten Länder

- Die wichtigsten Regionen/Länder, die in dem Bericht analysiert werden, sind Nordamerika (USA, Kanada, Rest Nordamerikas), Europa (Deutschland, Großbritannien, Frankreich, Spanien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Rest Asien-Pazifik) und der Rest der Welt.

- Unternehmensprofile der Akteure auf dem Solardachmarkt und die von ihnen angewandten Wachstumsstrategien, um sich in dem schnell wachsenden Markt zu behaupten

- Tiefgreifende Analyse der Industrie auf Länderebene

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Indien Dekarbonisierungs-HLK-Markt: Aktuelle Analyse und Prognose (2026–2034)

Schwerpunkt Produkttyp (Heizgeräte, Lüftungsgeräte, Klimageräte, Sonstige); Dekarbonisierungstyp (direkt, indirekt); Kapazität (bis zu 5 Tonnen, 5-20 Tonnen, über 20 Tonnen); Endnutzer (Gewerbegebäude, Wohngebäude, Industrieanlagen, Gesundheitseinrichtungen, Rechenzentren, Sonstige); und Region/Bundesstaaten

Midstream-Öl- und Gasfiltrationsmarkt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Filtertechnologie (Koaleszenzfilter, Patronenfilter, Mechanische Filter, Beutelfilter, Partikelfilter, Aktivkohlefilter, Siebe und Sonstige); nach Anwendung (Gasaufbereitungsanlagen, Verdichterstationen, Lagerung und Verteilung, Pipeline-Transport, LNG-Verarbeitung und Sonstige); nach Filtrationsstufe (Ölfiltration und Gasfiltration), nach Endverbraucher (Raffinerien und petrochemische Industrie) und Region/Land

Markt für wasserstoffbetriebene Krankenhaus-Backup-Systeme: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Systemtyp (Mobil, Stationär, Hybrid); Leistungskapazität (Unter 100 kW, 100–500 kW und Über 500 kW); Endverbraucher (Öffentliche Krankenhäuser, Private Krankenhäuser, Fachkliniken und Notfallversorgungseinrichtungen); und Region/Land

Wind LiDAR Markt: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Produkttyp (Vertikal profilierendes Wind-LiDAR, bodengestütztes Wind-LiDAR, gondelmontiertes Wind-LiDAR, luftgestütztes Wind-LiDAR und andere); Komponente (Sensor, Navigator, Laser und andere); Standort (Onshore und Offshore); Anwendung (Windkraft, Meteorologie & Umwelt und Luftfahrt); und Region/Land