Mercado de la plataforma de pago sin código: análisis actual y previsión (2025-2033)

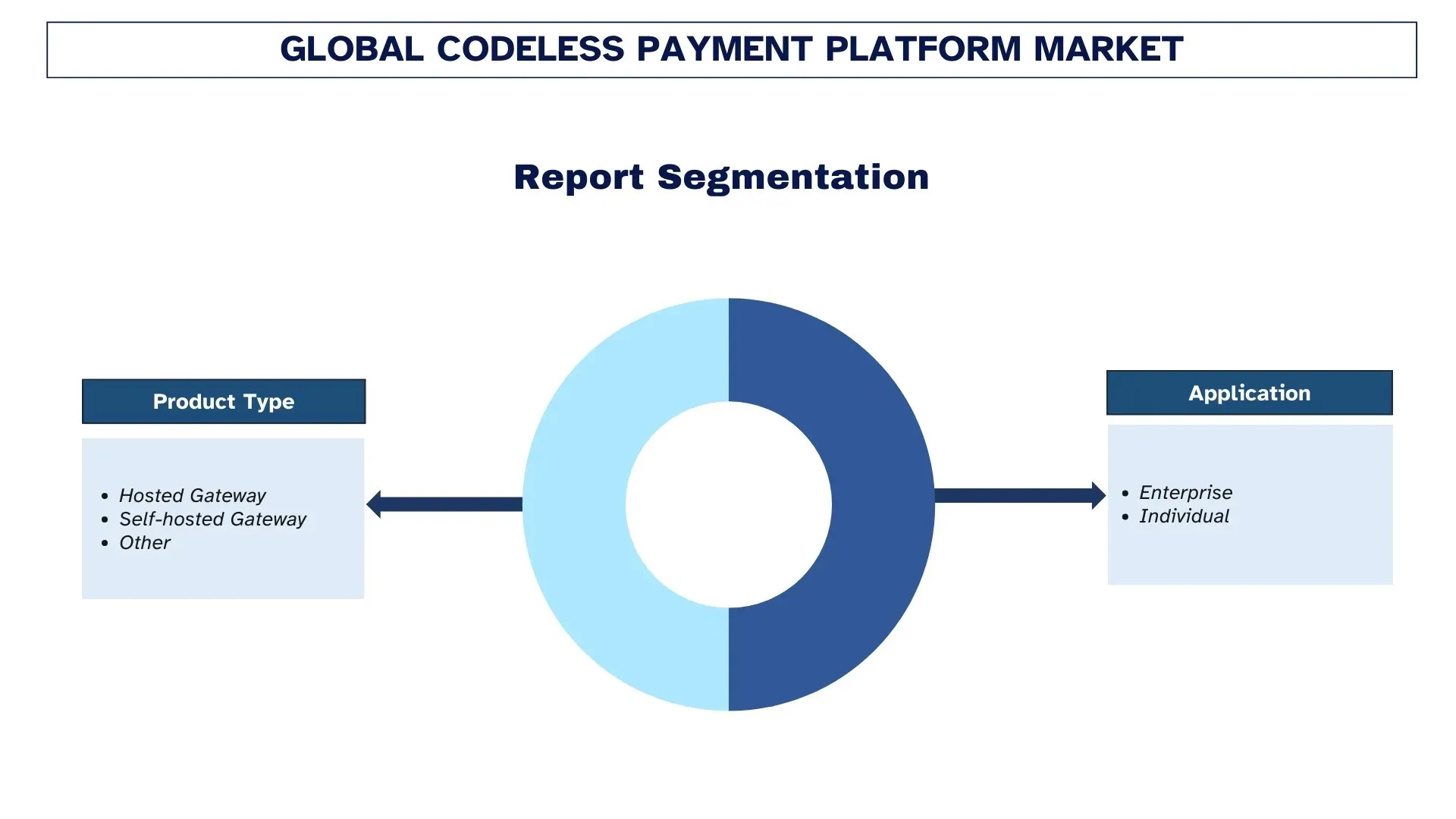

Énfasis en el tipo de producto (pasarela alojada, pasarela autoalojada y otros); Aplicación (empresas e individual); y región/país

Tamaño y previsión del mercado global de la plataforma de pago sin código

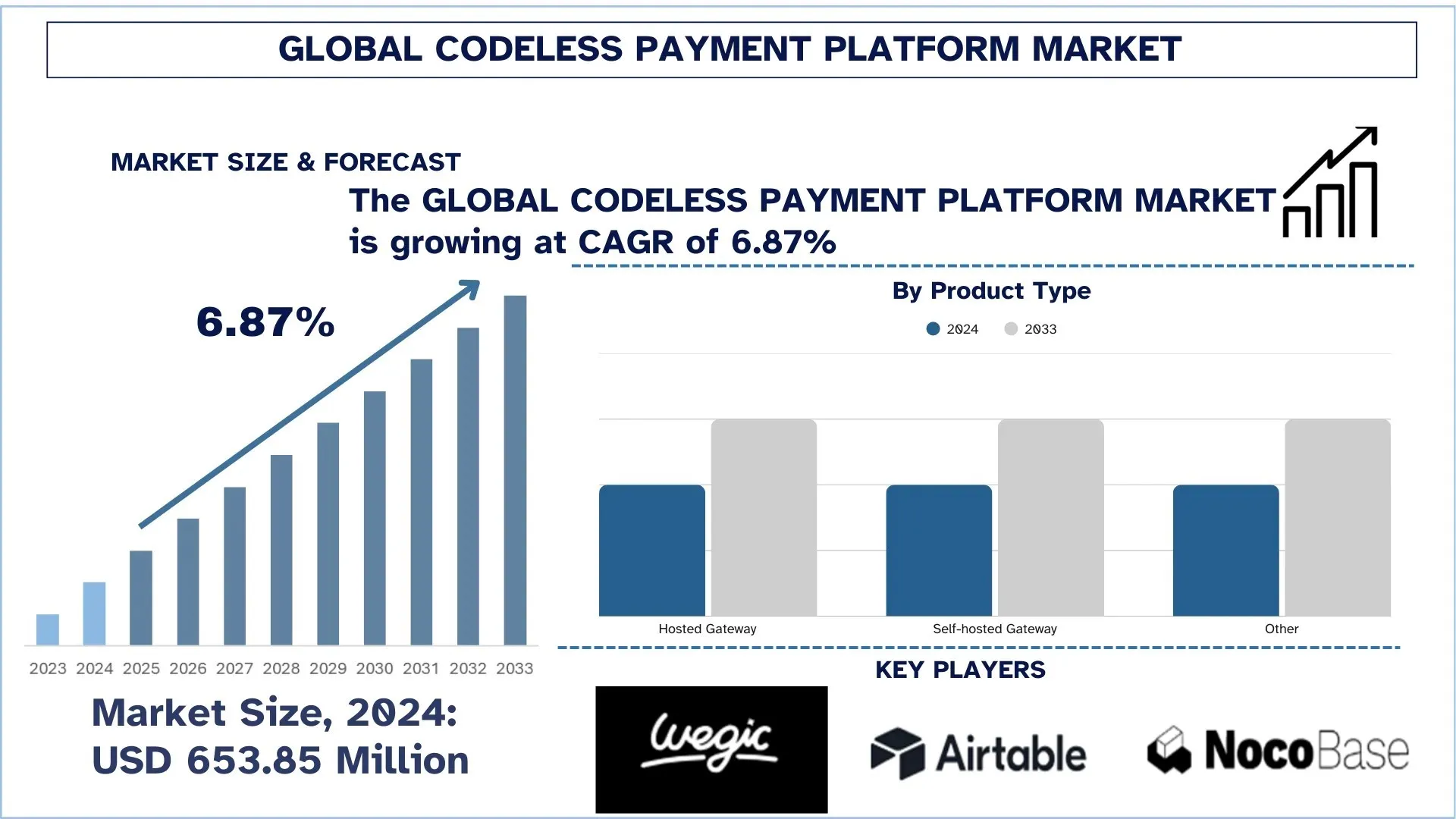

El mercado global de la plataforma de pago sin código se valoró en 653,85 millones de dólares en 2024 y se espera que crezca a una CAGR de alrededor del 6,87% durante el período de previsión (2025-2033F). El creciente volumen de transacciones en línea y móviles, combinado con la rápida expansión de las finanzas integradas y el comercio unificado en comerciantes y plataformas SaaS, está impulsando la demanda del mercado global de plataformas de pago sin código.

Análisis del mercado de la plataforma de pago sin código

Los sistemas de pago sin código son cada vez más desafiantes, pero la realidad actual requiere orquestar las transacciones con el más alto grado de fiabilidad y sin interrumpir el rendimiento del pago en una amplia gama de canales, territorios, divisas y escenarios de riesgo. Las demandas de seguridad y cumplimiento, las restricciones económicas más estrictas y el impulso hacia las finanzas integradas, los pagos en tiempo real y el comercio unificado impulsan cada vez más el mercado de las plataformas de pago sin código. Como capa habilitadora central de la pila de pagos actual, estas plataformas son un foco importante para los comerciantes, los PSP y los proveedores de SaaS, lo que afecta la conversión, el riesgo de fraude, la velocidad de liquidación y los gastos operativos generales en toda la industria. También se puede justificar por el hecho de que las integraciones escritas a medida se reemplazaron por flujos de trabajo configurables y la abstracción de API que aprovechan la tokenización, las reglas de la red y el enrutamiento inteligente, lo que permite la escalabilidad, la auditabilidad y un tiempo de comercialización más corto. El uso estratégico de los últimos indicadores de riesgo, las verificaciones de identidad, las reglas de orquestación y el análisis, junto con una gestión precisa de la configuración para gestionar las devoluciones de cargo, adaptarse a las regulaciones cambiantes y mantener la continuidad del rendimiento durante los largos períodos de crecimiento, es clave para la expansión del mercado. Simultáneamente, en los últimos años, se ha enfatizado la capacidad de las operaciones de pago para operar eficazmente con la conciliación automatizada, el control de fraude asistido por IA y un sistema de monitoreo inteligente, ya que las demandas omnicanal, las suscripciones y las crecientes aplicaciones de pago transfronterizo e instantáneo requieren cada vez más que las arquitecturas de pago tradicionales se vuelvan más resilientes, configurables y en evolución.

Tendencias del mercado global de la plataforma de pago sin código

Esta sección analiza las tendencias clave del mercado que influyen en los diversos segmentos del mercado global de plataformas de pago sin código, según lo encontrado por nuestro equipo de expertos en investigación.

Expansión de los kits de herramientas de arrastrar y soltar y los creadores de flujos de trabajo automatizados

Los kits de herramientas de arrastrar y soltar y los creadores de flujos de trabajo automatizados están expandiendo el mercado de plataformas de pago sin código al convertir funciones de pago complejas en bloques visuales reutilizables. En lugar de codificar manualmente las integraciones a pasarelas, billeteras, tarjetas, rieles UPI/ACH, impuestos, facturación, KYC, detección de fraude, reintentos, devoluciones de cargo y conciliación, un equipo envía flujos a un lienzo y entrega cambios en horas. Los creadores de flujos de trabajo permiten enrutar las transacciones por geografía, moneda, tarifa, latencia o tasa de éxito; conmutar por error a proveedores de respaldo; y agregar reglas para riesgo, límites o prorrateo de suscripción. También mejoran una mejor gobernanza con plantillas, aprobaciones basadas en roles, registros de auditoría y control de versiones, lo que es útil en industrias reguladas. Para las PYMES y los mercados, los desarrolladores ciudadanos pueden implementar nuevas experiencias de pago, pagos o incorporación de socios sin un grupo limitado de ingenieros, a un costo menor y con un tiempo de comercialización más corto. La automatización visual es la forma más fácil de mantener pilas de pago que sean flexibles, escalables y continuamente optimizadas a medida que aumenta el número de API y los requisitos de cumplimiento. La tendencia impulsa la adopción en los ecosistemas minoristas, SaaS y fintech.

Segmentación de la industria de la plataforma de pago sin código

Esta sección proporciona un análisis de las tendencias clave en cada segmento del informe del mercado global de plataformas de pago sin código, junto con previsiones a nivel global, regional y nacional para 2025-2033.

El segmento de pasarela alojada domina el mercado de plataformas de pago sin código

Según el tipo de producto, el mercado global de plataformas de pago sin código se segmenta en Pasarela alojada, Pasarela autoalojada y Otros. En 2024, se prevé que el segmento de pasarela alojada tenga la mayor cuota de mercado y siga siendo dominante durante todo el período de previsión. Esto se debe a que los modelos alojados se ajustan a los casos de uso más populares del mercado medio y empresarial en el comercio digital que requieren implementaciones rápidas, una menor dependencia de la ingeniería y un cumplimiento incorporado (por ejemplo, la reducción del alcance de PCI), y proporcionan experiencias de pago predecibles en todos los dispositivos y geografías. Estas plataformas generalmente ofrecen sistemas de pago precertificados, actualizaciones automatizadas, tokenización y configuraciones de riesgo, lo que permite a los comerciantes, mercados y proveedores de SaaS gestionar la conversión, la seguridad y los costes operativos bajo presiones regulatorias y de fraude más estrictas. Se espera que la pasarela autoalojada, a su vez, crezca más rápido a medida que aumenta la necesidad de un mayor control sobre la experiencia del usuario, la eliminación de datos y las decisiones de enrutamiento entre los grandes minoristas, las superaplicaciones y las industrias reguladas.

El segmento empresarial mantuvo la mayor cuota de mercado en el mercado de plataformas de pago sin código.

Según la aplicación, el mercado global de plataformas de pago sin código se segmenta en Empresas e Individuales. En 2024, se prevé que el segmento empresarial tenga la mayor cuota de mercado y siga siendo dominante durante todo el período de previsión. Esto se debe principalmente a que las empresas operan con mayores volúmenes de transacciones y en entornos más sofisticados, en múltiples marcas, regiones, divisas, sistemas de pago y exposiciones al riesgo, donde la orquestación sin código permite una implementación más rápida de nuevas opciones de pago, una gobernanza uniforme y aumentos medibles en las tasas de autorización y conversión. Estos servicios suelen ofrecer una configuración centralizada, un enrutamiento inteligente a través de PSP/adquirentes, almacenamiento de tokens, herramientas de fraude y devoluciones de cargo e informes automatizados, lo que hace que el pago omnicanal sea más fácil de configurar y permite la conciliación de la unidad de negocio y el funcionamiento constante bajo una mayor presión regulatoria y de seguridad. Es probable que el segmento Individual crezca más, impulsado por el comercio de creadores, la adopción por parte de los micromerciantes y la venta móvil a través de plataformas sociales y de mensajería. Se requiere una verdadera incorporación, enlaces e facturas intuitivos sin código, billeteras integradas y un pago/pago de baja fricción a medida que aumenta el volumen de transacciones.

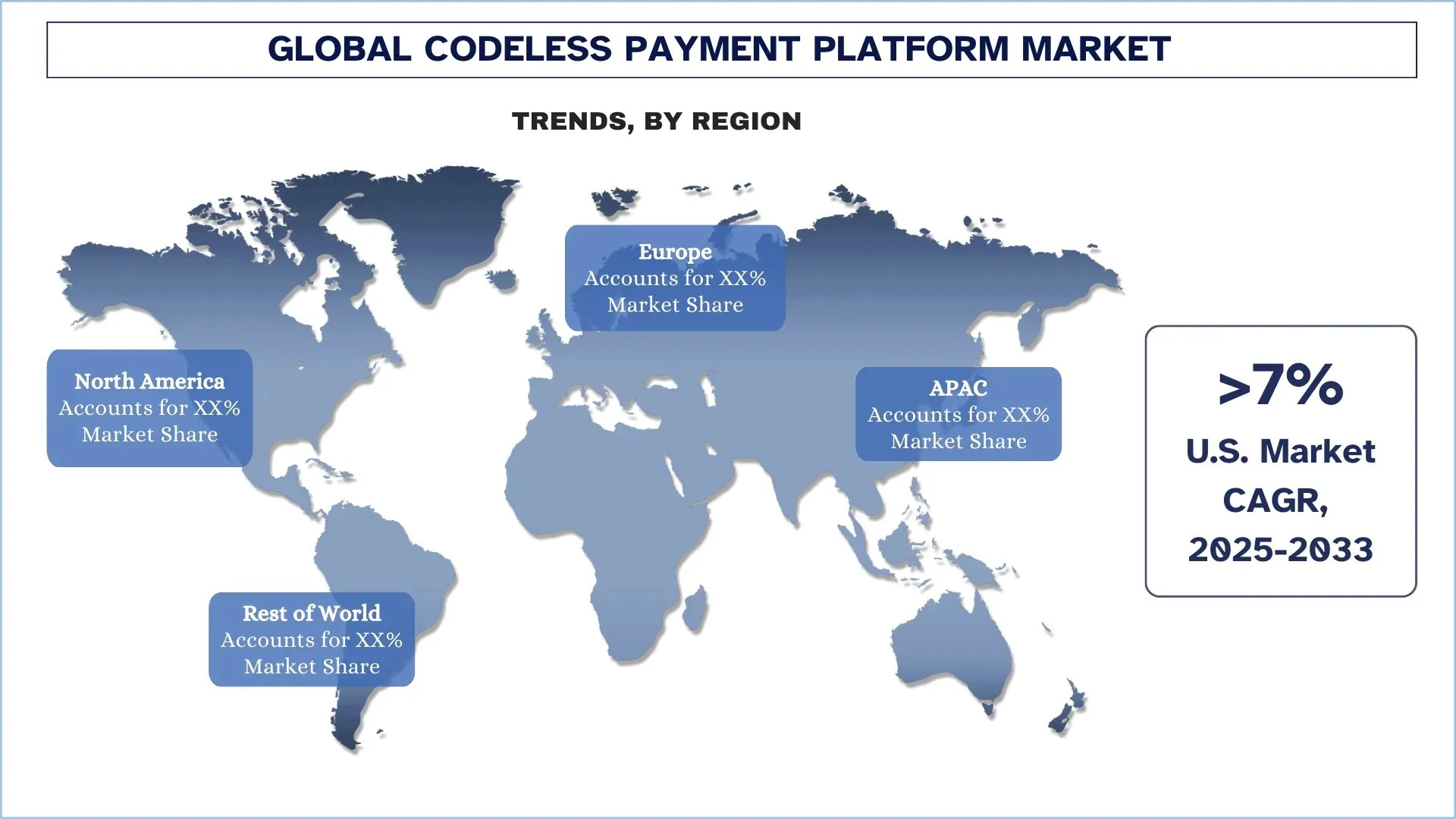

América del Norte dominó el mercado global de plataformas de pago sin código

América del Norte dominó el mercado global de plataformas de pago sin código y es probable que mantenga esa posición durante el período de previsión. La existencia de un ecosistema de comercio digital bien desarrollado, la saturación de tarjetas y billeteras, la amplia adopción de la nube y la presencia de los mayores procesadores de pagos, fintechs y plataformas SaaS permiten la rápida introducción de nuevos métodos de pago sin un soporte de ingeniería intensivo. Las grandes empresas del sector minorista, el sector de viajes, el servicio de suscripción y los mercados también están invirtiendo activamente en la orquestación de pagos, la tokenización y los controles de fraude, y esto crea una demanda a largo plazo de capas de pasarela configurables, enrutamiento inteligente y la provisión de un único informe para mejorar la tasa de autorización y reducir los costes de procesamiento. A medida que más compradores se mueven hacia la compra omnicanal, los requisitos de cumplimiento y seguridad aumentan; en consecuencia, más comerciantes están adoptando soluciones sin código para unificar el proceso de pago, acelerar el crecimiento transfronterizo y reducir la tensión operativa en la conciliación y la gestión de devoluciones de cargo. Además, el mercado está creciendo rápidamente a medida que continúa la transición a las finanzas integradas y los pagos basados en plataforma, con la funcionalidad de pago integrada en los productos de software e implementada a escala.

EE. UU. mantuvo una cuota dominante del mercado de plataformas de pago sin código de América del Norte en 2024

EE. UU. es el líder del mercado en la plataforma de pago sin código, y la oportunidad de comercio digital más significativa del mundo se ha alineado con el ecosistema de pagos y fintech más profundo. El tamaño del comercio electrónico minorista de EE. UU. está creciendo. Las estadísticas de la Oficina del Censo de EE. UU. estiman las ventas de comercio electrónico en 352,9 mil millones en el cuarto trimestre de 2024, lo que constituye el 17,9 por ciento de las ventas minoristas totales, lo que lo convierte en una base de transacciones colosal que acelera la adopción de la orquestación empresarial y la demanda de una plataforma de mercado medio. Esta tendencia también se ve facilitada por la experiencia de pago móvil primero: Adobe estimó 241,4 mil millones de dólares de ventas navideñas en línea en los EE. UU. (noviembre-diciembre de 2024), y el 54,5 por ciento de la suma se realizará en dispositivos móviles, lo que contribuye a la importancia de la optimización de pagos rápida y personalizada. Las normas establecidas de cumplimiento y gestión de riesgos, basadas en PCI, impulsan a los comerciantes a adoptar la tokenización, los componentes alojados y los controladores de flujo de trabajo para reducir la exposición sin afectar el rendimiento.

Panorama competitivo de la industria de la plataforma de pago sin código

El mercado global de plataformas de pago sin código es competitivo, con varios actores del mercado global e internacional. Los actores clave están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, nuevos lanzamientos de productos, expansiones geográficas y fusiones y adquisiciones.

Principales empresas de plataformas de pago sin código

Algunos de los principales actores en el mercado son Wegic, Airtable, NocoBase, Bubble Group, Inc., Adalo, Webflow, Inc., Stripe, Inc., Airwallex y UseePay.

Desarrollos recientes en el mercado de plataformas de pago sin código

En octubre de 2025, Spacelift presentó Spacelift Intent, un modelo de lenguaje natural agente de código abierto para el aprovisionamiento de infraestructura en la nube que elimina la necesidad de escribir código HCL o Terraform. Los desarrolladores pueden solicitar recursos en lenguaje sencillo para el aprovisionamiento instantáneo, mientras que los equipos de plataforma conservan la aplicación de políticas, la visibilidad y los registros de auditoría a través de la plataforma de orquestación de Spacelift. Construido sobre proveedores de Terraform, Intent complementa IaC/GitOps para flujos de trabajo de implementaciones rápidas, gobernadas y de baja ceremonia

En julio de 2025, Payara y Azul declararon una combinación estratégica para proporcionar una implementación integrada de Java y una opción de movimiento de elevación y cambio sin código para las industrias controladas. El paquete incluirá las plataformas Kubernetes preconfiguradas y automatizadas Payara Qube que son observables y controles que cumplen con las normas en combinación con un tiempo de ejecución JVM de alto rendimiento proporcionado por Azul Platform Prime. Las empresas afirman que los clientes pueden modernizar sin tener que escribir código, facilitar la gestión de las implementaciones de propiedades híbridas y de múltiples nubes, y ahorrar en infraestructura y gastos en la nube, así como mejorar la velocidad, la coherencia, la escalabilidad y la fiabilidad de Java y otras cargas de trabajo basadas en JVM.

Cobertura del informe del mercado global de plataformas de pago sin código

Atributo del informe | Detalles |

Año base | 2024 |

Período de previsión | 2025-2033 |

Momento de crecimiento | Acelerar a una CAGR del 6,87% |

Tamaño del mercado 2024 | USD 653,85 millones |

Análisis regional | América del Norte, Europa, APAC, Resto del mundo |

Región que más contribuye | Se espera que América del Norte domine el mercado durante el período de previsión. |

Principales países cubiertos | EE. UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón e India |

Empresas perfiladas | Wegic, Airtable, NocoBase, Bubble Group, Inc., Adalo, Webflow, Inc., Stripe, Inc., Airwallex y UseePay |

Alcance del informe | Tendencias del mercado, impulsores y restricciones; Estimación y previsión de ingresos; Análisis de segmentación; Análisis de la demanda y la oferta; Panorama competitivo; Perfiles de empresas |

Segmentos cubiertos | Por tipo de producto; Por aplicación y por región/país |

Razones para comprar el informe del mercado de plataformas de pago sin código:

El estudio incluye análisis de dimensionamiento y previsión del mercado confirmados por expertos clave de la industria autenticados.

El informe revisa brevemente el rendimiento general de la industria de un vistazo.

El informe cubre un análisis en profundidad de los pares de la industria prominentes, centrá

Tabla de contenido

Metodología de investigación para el análisis del mercado global de plataformas de pago sin código (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de plataformas de pago sin código para evaluar su aplicación en las principales regiones del mundo. Llevamos a cabo una exhaustiva investigación secundaria para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estas perspectivas, revisamos cuidadosamente numerosos hallazgos y suposiciones. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de la plataforma de pago sin código. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de Mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de plataformas de pago sin código. Dividimos los datos en varios segmentos y subsegmentos analizando varios parámetros y tendencias, incluido el tipo de producto, la aplicación y las regiones dentro del mercado global de plataformas de pago sin código.

El objetivo principal del estudio del mercado global de plataformas de pago sin código

El estudio identifica las tendencias actuales y futuras en el mercado global de plataformas de pago sin código, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria aprovechar los mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del tamaño del mercado: Evaluar el tamaño actual del mercado y pronosticar el tamaño del mercado global de plataformas de pago sin código y sus segmentos en términos de valor (USD).

Segmentación del mercado de plataformas de pago sin código: Los segmentos en el estudio incluyen áreas de tipo de producto, aplicación y regiones.

Marco regulatorio y análisis de la cadena de valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de plataformas de pago sin código.

Análisis regional: Realizar un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el resto del mundo.

Perfiles de empresas y estrategias de crecimiento: Perfiles de empresas del mercado de plataformas de pago sin código y las estrategias de crecimiento adoptadas por los participantes del mercado para sostener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado global de la plataforma de pago sin código y su potencial de crecimiento?

El mercado mundial de plataformas de pago sin código se valoró en USD 653,85 millones en 2024 y se espera que crezca a una CAGR del 6,87% durante el período de pronóstico (2025-2033).

P2: ¿Qué segmento tiene la mayor cuota del mercado mundial de plataformas de pago sin código por tipo de producto?

El segmento de pasarela alojada seguirá siendo dominante porque permite implementaciones rápidas y de baja ingeniería con cumplimiento normativo integrado (p. ej., alcance PCI reducido) y un proceso de pago consistente en todos los dispositivos y regiones.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado global de plataformas de pago sin código?

• Aumento de los volúmenes de comercio online y móvil

• Demanda de configuración de pagos con ingeniería mínima

• Creciente adopción de herramientas No-Code/Low-Code por parte de PYMES y startups

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado global de plataformas de pago sin código?

• Expansión de los toolkits de arrastrar y soltar y los constructores de flujo de trabajo automatizados

• Pagos integrados dentro de los productos de software

P5: ¿Cuáles son los desafíos clave en el mercado global de plataformas de pago sin código?

• Preocupaciones de seguridad, fraude y cumplimiento

• Dependencia de la infraestructura alojada/de terceros

P6: ¿Qué región domina el mercado global de plataformas de pago sin código?

Es probable que América del Norte siga siendo el mercado líder para las plataformas de pago sin código debido a su ecosistema de comercio digital maduro, la saturación de tarjetas y billeteras, la adopción de la nube y la concentración de los principales procesadores, fintechs y plataformas SaaS.

P7: ¿Quiénes son los actores clave en el mercado global de plataformas de pago sin código?

Algunas de las empresas clave incluyen:

• Wegic

• Airtable

• NocoBase

• Bubble Group, Inc.

• Adalo

• Webflow, Inc.

• Stripe, Inc.

• Airwallex

• UseePay

P8: ¿Cómo influyen el aumento de los volúmenes de transacciones digitales y la expansión omnicanal en la demanda de plataformas de pago sin código a nivel mundial?

• Mayor Volumen = Mayor Necesidad de Orquestación: Más transacciones en línea/móviles aumentan la necesidad de enrutamiento, reintentos y conmutación por error escalables y confiables sin necesidad de una gran ingeniería.

• Consistencia Omnicanal: La expansión a través de la web, la aplicación, los puntos de venta (POS) y los mercados impulsa la demanda de un proceso de pago estandarizado y una lógica de pago unificada en todos los canales.

• Impulso de la Optimización: Los mayores volúmenes de pago justifican las pruebas A/B continuas, el ajuste basado en análisis y las actualizaciones rápidas de reglas para aumentar la conversión y reducir los costos.

P9: ¿Cómo las exigencias de seguridad, cumplimiento y riesgo de fraude moldean las capacidades de la plataforma y la preferencia del comprador?

• Compliance-by-Design: La reducción del alcance de PCI, la tokenización y los registros de auditoría favorecen los flujos de trabajo alojados y gobernados sobre el código personalizado.

• Controles de riesgo a velocidad: Las señales de riesgo en tiempo real, las comprobaciones de identidad y los controles basados en reglas deben ser configurables rápidamente a medida que evolucionan los patrones de fraude.

• Gobernanza y trazabilidad: El acceso basado en roles, las aprobaciones y el control de versiones se vuelven críticos para las industrias reguladas y los grandes equipos que gestionan el cambio de forma segura.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de servicios de TI y BPO de la India: análisis actual y pronóstico (2026-2034)

Énfasis en Tipo de Servicio (Servicios de TI, Servicios de BPO, Servicios de Ingeniería e I+D); Tipo de Externalización (Onshore, Offshore, Nearshore); Tamaño de la Organización (Grandes Empresas, PYMES); Industria del Usuario Final (BFSI, TI y Telecomunicaciones, Salud, Minorista y Comercio Electrónico, Manufactura, Otros); y Región/Estados

June 9, 2026

Mercado de corretaje de servicios en la nube: análisis actual y pronóstico (2026-2034)

Énfasis en el Tipo de Servicio (Integración y Soporte, Automatización y Orquestación, Facturación y Aprovisionamiento, Migración y Personalización, Seguridad y Cumplimiento, y Otros); Plataforma (Habilitación de Corretaje Interno y Habilitación de Corretaje Externo); Implementación (Privada, Pública e Híbrida); Tamaño de la Empresa (Grandes Empresas y Pequeñas y Medianas Empresas); Uso Final (IT y Telecomunicaciones, BFSI, Gobierno y Sector Público, Atención Médica, Bienes de Consumo y Venta Minorista, Fabricación, Energía y Servicios Públicos, y Otros); y Región/País

April 28, 2026