Mercado de brocas geotérmicas: análisis actual y pronóstico (2025-2033)

Énfasis en el tipo (Brocas tricónicas, Brocas PDC y otros); Aplicación (Costa afuera y en tierra); y Región/País

Tamaño y pronóstico del mercado mundial de brocas geotérmicas

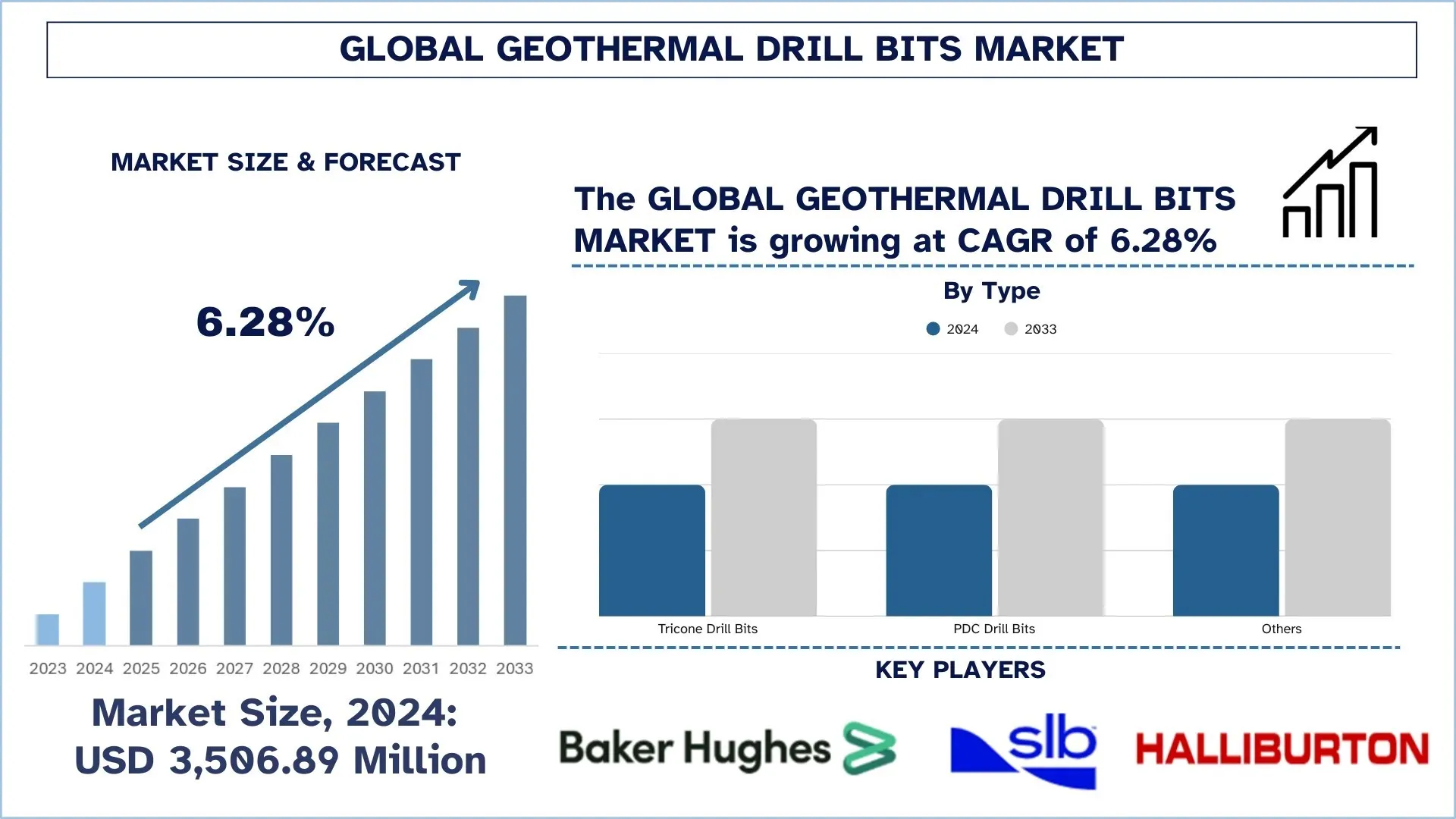

El mercado mundial de brocas geotérmicas se valoró en 3.506,89 millones de dólares en 2024 y se espera que crezca a una tasa de crecimiento anual compuesto (CAGR) de alrededor del 6,28% durante el período de pronóstico (2025–2033F), impulsado por la expansión de la energía geotérmica y el despliegue de calor de uso directo, el aumento de la actividad de perforación para yacimientos más profundos y de mayor temperatura, y la necesidad de reducir los costos de construcción de pozos y el tiempo improductivo en formaciones duras y abrasivas, donde el rendimiento de la perforación convencional es limitado.

Análisis del mercado de brocas geotérmicas

El creciente uso de brocas geotérmicas está cobrando cada vez más importancia debido a un impulso para aumentar el tamaño de la energía geotérmica firme y baja en carbono y el calor de uso directo, lo que está acelerando la demanda de encontrar métodos de perforación de pozos geotérmicos profundos que puedan soportar altas temperaturas, estructuras geológicas duras y abrasivas, y duras condiciones de fondo de pozo, así como aumentar las tasas de penetración y reducir el costo por metro. Las brocas geotérmicas se consideran una tecnología habilitadora fundamental para el desarrollo geotérmico de próxima generación, ya que tiene un impacto directo en el tiempo dedicado a la perforación, la frecuencia de los viajes, la calidad de los pozos y la economía del proyecto en sí, y es una necesidad en los pozos de exploración, producción, inyección y compensación de los sistemas de energía a escala de servicios públicos, las redes de calefacción urbana y los suministros de calor industrial. Esto se ve reforzado además por el creciente interés en los recursos adicionales, los recursos de mayor entalpía y los sistemas geotérmicos de ingeniería (como los EGS), lo que impulsa la demanda de estabilidad térmica, integridad de los rodamientos y sellos, resistencia al impacto y control de la vibración. Además, el crecimiento del mercado requiere avances sostenidos en los materiales y el diseño de las brocas, incluida la tecnología de corte térmicamente estable, la tecnología mejorada de carburo de tungsteno y revestimiento duro, las aleaciones y los paquetes de sellado de alta temperatura, y un rendimiento de extremo a extremo más confiable y predecible en entornos geotérmicos a través de análisis de perforación superiores y bucles de diseño de retroalimentación.

Tendencias del mercado mundial de brocas geotérmicas

En esta sección se analizan las principales tendencias del mercado que están influyendo en los distintos segmentos del mercado mundial de brocas geotérmicas, según ha constatado nuestro equipo de expertos en investigación.

Aumento de la adopción de brocas PDC e híbridas

La creciente adopción de brocas PDC e híbridas es una de las principales tendencias en el mercado mundial de brocas geotérmicas, ya que los proveedores se centran más en la tasa de penetración (ROP), las ejecuciones de brocas más largas y los viajes minimizados en yacimientos geotérmicos abrasivos y duros. Las brocas PDC están reemplazando la cuota a medida que su acción de corte por cizallamiento puede proporcionar una perforación más rápida y un mejor metraje dentro de los períodos de funcionamiento apropiados, y los materiales de corte más nuevos y los diseños de gestión térmica están aumentando su ventana de funcionamiento en entornos geotérmicos de alta temperatura. Simultáneamente, las brocas híbridas (que combinan elementos de corte PDC con diseños de cono de rodillos) se están utilizando para mejorar la estabilidad y minimizar la disfunción de la perforación, particularmente en intervalos donde la carga de impacto, la dureza interconectada y la vibración pueden limitar el rendimiento convencional de PDC. Esta conversión está respaldada por datos de campo que indican que las versiones actuales de las soluciones PDC pueden ser más eficientes que el rendimiento tradicional del cono de rodillos en roca cristalina dura y mejorar tanto la ROP como la vida útil de la broca en operaciones de perforación similares a las geotérmicas. Por ejemplo, Baker Hughes está promocionando su broca híbrida Vulcanix geotérmica Kymera con la premisa de que está destinada a ser utilizada en una perforación más profunda y larga en un entorno más caliente y la arquitectura híbrida es un ejemplo de una palanca de confiabilidad y consistencia en pozos geotérmicos; la empresa incluso publicó un estudio de caso geotérmico en Utah sobre el uso de su solución Vulcanix PDC para mejorar la perforación de roca dura. Por lo tanto, el mercado tiende hacia una mayor adopción de brocas PDC e híbridas a medida que los promotores geotérmicos pretenden lograr ahorros cuantificables en el costo por metro mediante la aceleración de la perforación, la minimización de los fallos resultantes de las vibraciones y la ampliación de la vida útil de la producción en entornos de roca dura y alta temperatura.

Segmentación de la industria de brocas geotérmicas

En esta sección se proporciona un análisis de las principales tendencias de cada segmento del informe del mercado mundial de brocas geotérmicas, junto con las previsiones a nivel mundial, regional y nacional para 2025-2033.

El segmento de brocas tricónicas mantuvo la mayor cuota de mercado en el mercado de brocas geotérmicas.

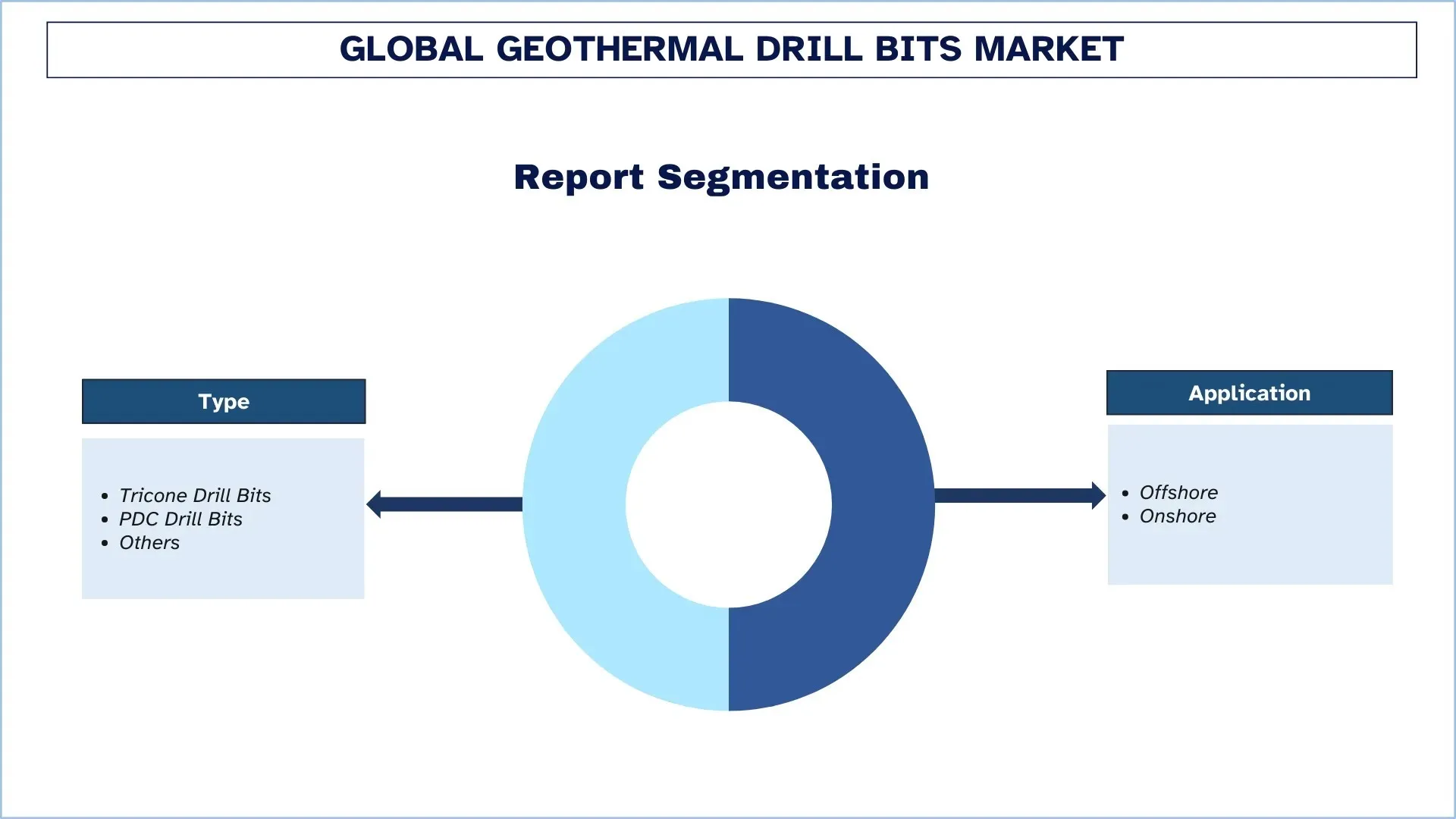

Según el tipo, el mercado mundial de brocas geotérmicas se segmenta en brocas tricónicas, brocas PDC y otras. En 2024, se prevé que el segmento de brocas tricónicas mantenga la mayor cuota de mercado y mantenga su dominio durante todo el período de previsión. Esto se debe principalmente al diseño del tricono, que emplea fuertes conos rodantes con insertos de carburo de tungsteno o dientes cortados para proporcionar un rendimiento fiable en una amplia gama de formaciones geotérmicas, litologías duras/abrasivas intercaladas, regiones fracturadas y alta resistencia a la compresión de la roca, donde la dinámica de la perforación puede producirse rápidamente. Su conocida fiabilidad en condiciones de choque, vibración y carga de impacto, y su alta estabilidad direccional en intervalos adversos, los han convertido en los favoritos de muchos operadores que buscan reducir el tiempo perdido por causas no productivas, incluidos los daños prematuros de la broca, los incidentes fuera del fondo y los viajes frecuentes. Además, la innovación continua en los paquetes de rodamientos (sistemas sellados y de alta carga), la protección del calibre y la metalurgia de alta temperatura prolonga la vida útil y la fiabilidad en condiciones de altas temperaturas de fondo de pozo e hidráulica agresiva, lo que apoya el uso generalizado tanto en los programas de pozos de exploración como de producción.

El segmento terrestre mantuvo la mayor cuota de mercado en el mercado de brocas geotérmicas.

Según la aplicación, el mercado mundial de brocas geotérmicas se segmenta en terrestre y marítimo. En 2024, se prevé que el segmento terrestre mantenga la mayor cuota de mercado y mantenga su dominio durante todo el período de previsión. Esto se debe principalmente a que la mayoría de las adiciones de capacidad geotérmica y las iniciativas de desarrollo de pozos se centran en campos terrestres, donde el acceso a los recursos, las rutas de los permisos y la logística de la perforación son relativamente sencillos, y donde la economía de los proyectos es más favorable que en el entorno oceánico. La aplicación de la perforación geotérmica terrestre tiene una amplia variedad de aplicaciones, con exploración, producción, inyección, compensación de pozos para generar energía y para calentar un distrito, y con ello, una demanda repetida y sostenida a lo largo del tiempo de brocas capaces de soportar altas temperaturas, formaciones abrasivas y períodos prolongados con una tasa de perforación constante y una vida útil predecible de la broca. Junto con esto, el despliegue a gran escala de diseños geotérmicos de ingeniería (incluidos los proyectos piloto de EGS y de circuito cerrado) se está produciendo cada vez más en bancos de pruebas terrestres. También está estimulando la necesidad de diseñar herramientas tricónicas y PDC con alta energía específica mecánica para el funcionamiento en roca dura.

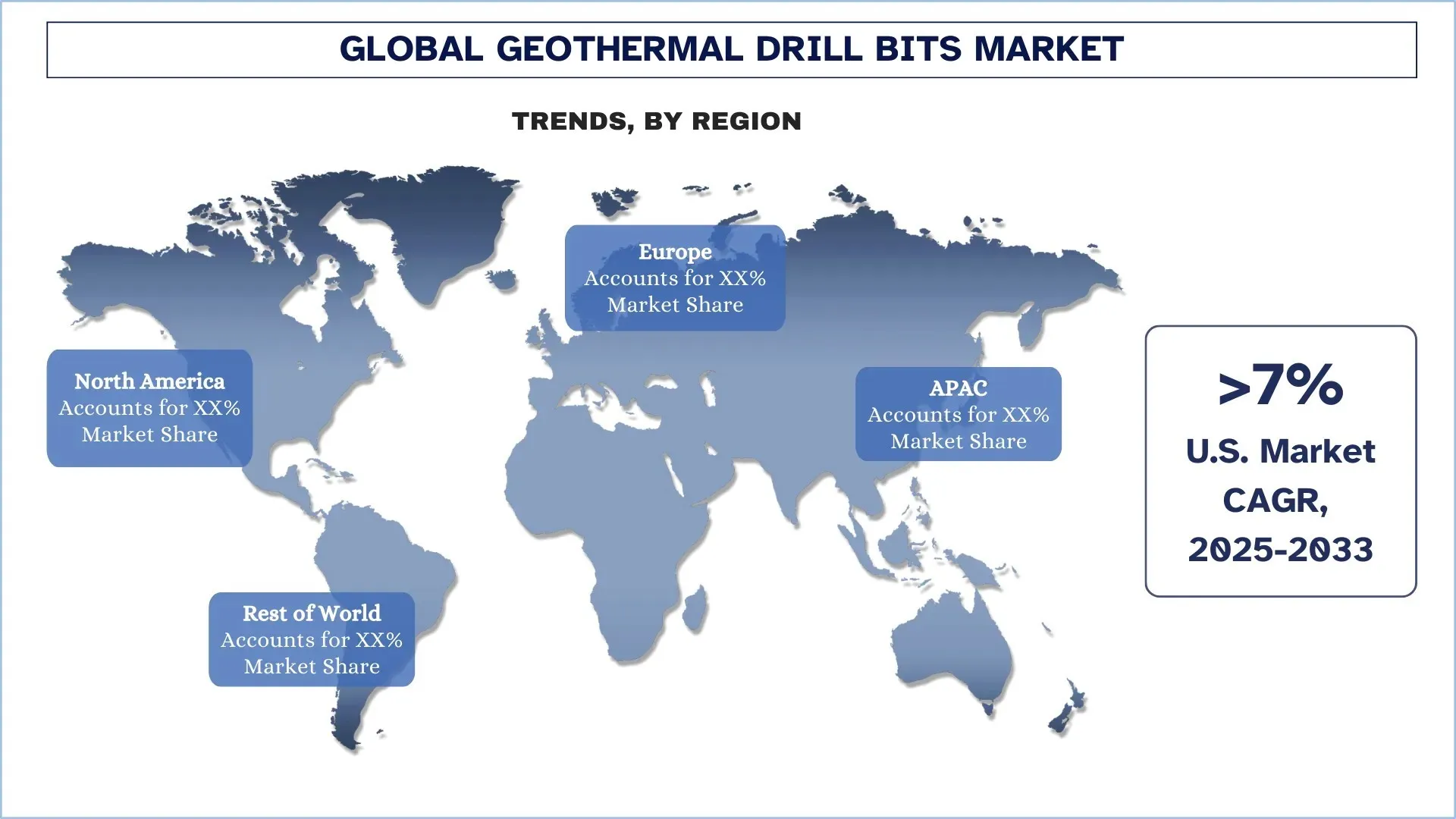

Norteamérica dominó el mercado mundial de brocas geotérmicas

La región de Norteamérica tiene el mayor mercado de brocas geotérmicas del mundo, y es probable que mantenga su liderazgo durante todo el período de previsión. El primer factor que puede considerarse para impulsar este liderazgo es la alta densidad de desarrollo de proyectos geotérmicos y la capacidad de perforación en los Estados Unidos, respaldada por servicios de petróleo y gas bien desarrollados, una larga experiencia en la perforación a alta temperatura y las crecientes operaciones geotérmicas de ingeniería (EGS), y la participación de los canadienses en la innovación de energía limpia y la ingeniería subterránea. El enfoque en la mejora de la economía de la perforación de pozos mediante ciclos de perforación más cortos, una mayor vida útil de la broca y un menor tiempo no productivo es una de las principales razones por las que la región será un mercado muy atractivo en 2024, que requerirá diseños PDC y tricónicos de alto rendimiento que estén diseñados para trabajar en formaciones de roca dura y abrasivas y con altas temperaturas de fondo de pozo. Además, las cadenas de suministro, las pruebas de campo en funcionamiento y la estrecha cooperación entre los fabricantes de brocas, los contratistas de perforación, los proveedores de perforación direccional y los operadores geotérmicos benefician al ecosistema regional al proporcionar bucles de retroalimentación rápidos sobre la optimización del diseño y las pruebas de fiabilidad. A medida que la política y la promesa de descarbonización corporativa avanzan en la inversión en la energía firme, baja en carbono y el calor de uso directo, Norteamérica está en una excelente posición para mantener una demanda de tecnologías avanzadas de brocas que mejoren el costo por metro y la suavidad en la perforación de varios yacimientos geotérmicos.

EE. UU. mantuvo una cuota dominante del mercado de brocas geotérmicas de Norteamérica en 2024

Se espera que el mercado de brocas geotérmicas de Estados Unidos siga expandiéndose, impulsado por el aumento de los proyectos geotérmicos en el desarrollo de energía y calefacción que se encuentran actualmente en las etapas de planificación y que pronto entrarán en la fase de perforación. Para mejorar la disponibilidad de recursos y el rendimiento de los proyectos, los promotores en Estados Unidos están perforando pozos más profundos en roca más caliente y dura. Esto subraya la necesidad de brocas que puedan soportar más tiempo, perforar más rápido y seguir siendo fiables incluso a altas temperaturas. El énfasis de los compradores está en minimizar el costo total por metro perforado, lo que les hace fijarse en las brocas que minimizan los viajes, minimizan los daños que puede causar la vibración y proporcionan el mismo rendimiento predecible en una variedad de tipos de roca. La base de servicios de perforación de EE. UU. y la transferencia de la experiencia en la perforación de roca dura al petróleo y el gas también son favorables para el crecimiento. En general, las brocas premium tricónicas, PDC e híbridas deberían experimentar una mayor demanda.

Panorama competitivo de la industria de brocas geotérmicas

El mercado mundial de brocas geotérmicas es competitivo, con varios actores del mercado mundial e internacional. Los principales actores están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, lanzamientos de nuevos productos, expansiones geográficas y fusiones y adquisiciones.

Principales empresas de brocas geotérmicas

Algunos de los principales actores del mercado son Baker Hughes Company, SLB, Halliburton, NOV, Torquato Drilling Accessories Inc., Ulterra, Bit Brokers International, Varel Energy Solutions, Blast Hole Bit Company, LLC y Apex Industries.

Acontecimientos recientes en el mercado de brocas geotérmicas

En octubre de 2025, SLB, una empresa mundial de tecnología energética y empresa líder en energía geotérmica y renovable, Ormat Technologies, anunció un acuerdo para acelerar el desarrollo y la comercialización de activos geotérmicos integrados, incluidos los sistemas geotérmicos mejorados (EGS). EGS es la próxima generación de tecnología geotérmica, destinada a desbloquear la energía geotérmica en regiones más allá de donde existen recursos geotérmicos convencionales.

En julio de 2025, la empresa estadounidense de servicios petroleros Baker Hughes, abre una nueva pestaña, está colaborando con Controlled Thermal Resources en California para desarrollar uno de los mayores proyectos de energía geotérmica individuales del mundo, con planes de comercializar la electricidad a los centros de datos. Baker Hughes se unió al proyecto Hell's Kitchen de Controlled Thermal Resources cerca del Mar de Saltón de California, inscribiéndose en la fase dos, prevista para suministrar 500 MW de energía geotérmica, suficiente para unos 375.000 hogares, con potencial de expansión

Cobertura del informe del mercado mundial de brocas geotérmicas

Atributo del informe | Detalles |

Año base | 2024 |

Período de previsión | 2025-2033 |

Impulso de crecimiento | Acelerar a una CAGR del 6,28% |

Tamaño del mercado 2024 | USD 3.506,89 millones |

Análisis regional | Norteamérica, Europa, APAC, Resto del mundo |

Principal región contribuyente | Se espera que Norteamérica domine el mercado durante el período de previsión. |

Principales países cubiertos | EE. UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón e India |

Empresas perfiladas | Baker Hughes Company, SLB, Halliburton, NOV, Torquato Drilling Accessories Inc., Ulterra, Bit Brokers International, Varel Energy Solutions, Blast Hole Bit Company, LLC y Apex Industries |

Alcance del informe | Tendencias del mercado, impulsores y restricciones; Estimación y previsión de ingresos; Análisis de segmentación; Análisis de la oferta y la demanda; Panorama competitivo; Perfiles de empresas |

Segmentos cubiertos | Por tipo, por aplicación y por región/país |

Razones para comprar el informe del mercado de brocas geotérmicas:

El estudio incluye el dimensionamiento del mercado y el análisis de previsiones confirmados por expertos clave autentificados de la industria.

El informe revisa brevemente el rendimiento general de la industria de un vistazo.

El informe cubre un análisis en profundidad de los pares destacados de la industria, centrándose principalmente en las finanzas clave del negocio, las carteras de tipo, las estrategias de expansión y los acontecimientos recientes.

Examen detallado de los impulsores, las restricciones, las tendencias clave y las oportunidades que prevalecen en la industria.

El estudio cubre exhaustivamente el mercado a través de diferentes segmentos.

Análisis profundo a nivel regional de la industria.

Opciones de personalización:

El mercado mundial de brocas geotérmicas puede personalizarse aún más según los requisitos o cualquier otro segmento de mercado. Además de esto, UnivDatos entiende que usted puede tener sus propias necesidades de negocio; por lo tanto, no dude en ponerse en contacto con nosotros para obtener un informe que se adapte completamente a sus necesidades.

Tabla de contenido

Metodología de Investigación para el Análisis del Mercado Global de Brocas Geotérmicas (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de brocas geotérmicas para evaluar su aplicación en las principales regiones del mundo. Llevamos a cabo una exhaustiva investigación secundaria para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estos conocimientos, revisamos cuidadosamente numerosos hallazgos y suposiciones. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de las brocas geotérmicas. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de Mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de brocas geotérmicas. Dividimos los datos en varios segmentos y subsegmentos analizando varios parámetros y tendencias, incluidos el tipo, la aplicación y las regiones dentro del mercado global de brocas geotérmicas.

El Objetivo Principal del Estudio del Mercado Global de Brocas Geotérmicas

El estudio identifica las tendencias actuales y futuras en el mercado global de brocas geotérmicas, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria aprovechar los mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del Tamaño del Mercado: Evaluar el tamaño actual del mercado y pronosticar el tamaño del mercado global de brocas geotérmicas y sus segmentos en términos de valor (USD).

Segmentación del Mercado de Brocas Geotérmicas: Los segmentos en el estudio incluyen áreas de tipo, aplicación y regiones.

Marco Regulatorio y Análisis de la Cadena de Valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de brocas geotérmicas.

Análisis Regional: Llevar a cabo un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el resto del mundo.

Perfiles de Empresas y Estrategias de Crecimiento: Perfiles de empresas del mercado de brocas geotérmicas y las estrategias de crecimiento adoptadas por los participantes del mercado para mantener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado global de brocas geotérmicas y su potencial de crecimiento?

El mercado mundial de brocas geotérmicas se valoró en USD 3.506,89 millones en 2024 y se espera que crezca a una CAGR del 6,28% durante el período de pronóstico (2025-2033).

P2: ¿Qué segmento tiene la mayor cuota del mercado mundial de brocas geotérmicas por tipo?

Se espera que el segmento de brocas tricónicas lidere durante todo el período de pronóstico debido a que su diseño de cono giratorio con insertos de carburo de tungsteno o dientes fresados ofrece un rendimiento confiable en formaciones geotérmicas variables, incluidas rocas duras y abrasivas interstratificadas, zonas fracturadas y litologías de alta resistencia donde las condiciones de perforación cambian rápidamente.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado mundial de brocas geotérmicas?

• Expansión de la Energía Geotérmica y Proyectos de Calefacción Urbana

• Necesidad de Reducir el Costo por Metro de Perforación a Través de una Mayor Tasa de Penetración (ROP) y una Mayor Vida Útil de la Broca

• Crecimiento en Pozos Profundos, de Alta Temperatura y de Roca Dura (Incluyendo EGS) Impulsando la Demanda de Brocas Premium

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado mundial de brocas geotérmicas?

• Adopción creciente de brocas PDC e híbridas

• Optimización de brocas basada en datos y monitorización del rendimiento

P5: ¿Cuáles son los desafíos clave en el mercado mundial de brocas geotérmicas?

• Condiciones Severas en el Fondo del Pozo Acelerando el Desgaste de la Barrena

• Vibración Aumentando los Viajes y el TNP (Tiempo No Productivo)

P6: ¿Qué región domina el mercado mundial de brocas geotérmicas?

Se espera que Norteamérica domine el mercado, ostentando la mayor cuota, impulsado por una activa cartera de programas terrestres de perforación geotérmica en los Estados Unidos, el aumento de las iniciativas de energía geotérmica mejorada (EGS) y un ecosistema maduro de servicios de perforación y fabricación.

P7: ¿Quiénes son los actores clave en el mercado mundial de brocas geotérmicas?

Algunas de las empresas clave incluyen:

• Baker Hughes Company

• SLB

• Halliburton

• NOV

• Torquato Drilling Accessories Inc.

• Ulterra

• Bit Brokers International

• Varel Energy Solutions

• Blast Hole Bit Company, LLC

• Apex Industries

P8: ¿Cómo influyen los objetivos de reducción de costos de perforación en la selección de brocas geotérmicas para proyectos municipales y respaldados por empresas de servicios públicos?

• Enfoque en Costo por Metro: Los compradores priorizan las brocas que mejoran la Tasa de Penetración (ROP) y extienden la longitud de la corrida para reducir el costo total del pozo.

• Viajes y Tiempos No Productivos (NPT) Reducidos: Una vida útil más larga de la broca reduce el tiempo de viaje y minimiza el tiempo no productivo debido a fallas.

• Adquisiciones Basadas en el Rendimiento: Las licitaciones favorecen cada vez más los resultados de campo probados y las garantías de costo por metro.

P9: ¿Cómo influyen las condiciones de operación a alta temperatura y las formaciones de roca dura en la adopción de brocas geotérmicas de alta calidad?

• Fiabilidad a altas temperaturas: Aumenta la demanda de cortadores, rodamientos y sellos diseñados para temperaturas elevadas en el fondo del pozo.

• Resistencia al desgaste y la abrasión: Las litologías duras y abrasivas impulsan la adopción de materiales avanzados y protección del calibre.

• Gestión de vibraciones: Los diseños anti-latigazo/anti-agarre deslizante ganan preferencia para reducir los daños y mejorar la consistencia.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de HVAC de descarbonización de la India: Análisis actual y pronóstico (2026-2034)

Énfasis en el Tipo de Producto (Equipos de Calefacción, Equipos de Ventilación, Equipos de Aire Acondicionado, Otros); Tipo de Descarbonización (Directa, Indirecta); Capacidad (Hasta 5 Toneladas, 5-20 Toneladas, Más de 20 Toneladas); Usuario Final (Edificios Comerciales, Edificios Residenciales, Instalaciones Industriales, Centros de Salud, Centros de Datos, Otros); y Región/Estados

June 4, 2026

Mercado de filtración de petróleo y gas Midstream: Análisis actual y pronóstico (2026-2034)

Énfasis en Tecnología de Filtración (Filtros Coalescentes, Filtros de Cartucho, Filtros Mecánicos, Filtros de Bolsa, Filtros de Partículas, Filtros de Carbón Activado, Coladores, y Otros); por Aplicación (Plantas de Procesamiento de Gas, Estaciones de Compresión, Almacenamiento y Distribución, Transporte por Ductos, Procesamiento de GNL, y Otros); por Etapa de Filtración (Filtración de Aceite y Filtración de Gas), por Usuario Final (Refinerías e Industria Petroquímica), y Región/País

May 21, 2026

Mercado de LiDAR de viento: Análisis actual y pronóstico (2025-2033)

Énfasis en el tipo de producto (Wind LiDAR de perfil vertical, Wind LiDAR terrestre, Wind LiDAR montado en góndola, Wind LiDAR aerotransportado y otros); Componente (sensor, navegador, láser y otros); Ubicación (en tierra y en alta mar); Aplicación (energía eólica, meteorología y medio ambiente, y aviación); y Región/País

April 17, 2026