Marché des batteries en verre : Analyse actuelle et prévisions (2025-2033)

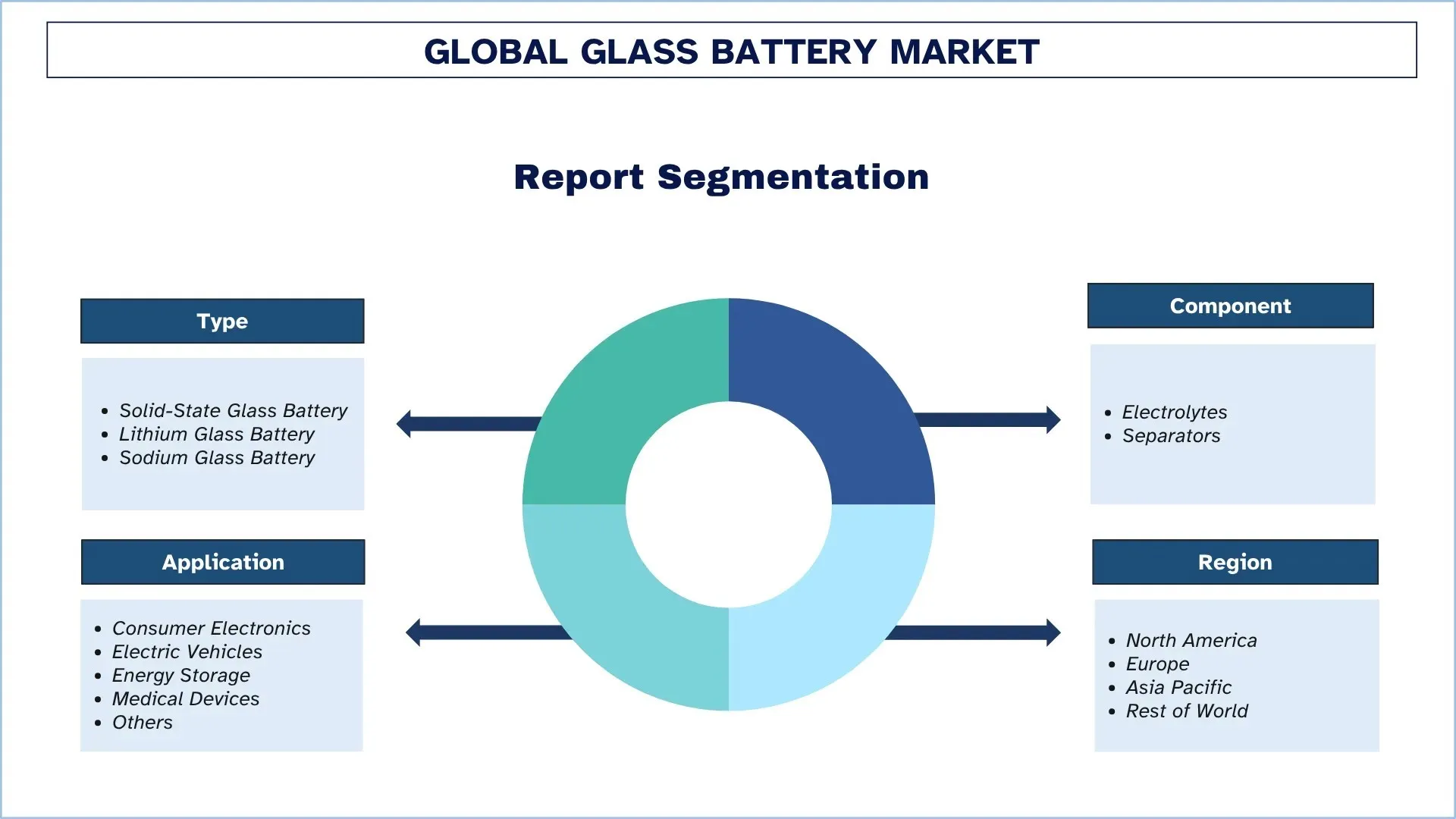

Accent mis sur le type (batterie à verre à semi-conducteurs, batterie au lithium et verre, et batterie au sodium et verre) ; composant (électrolytes et séparateurs) ; application (électronique grand public, véhicules électriques, stockage d’énergie, dispositifs médicaux et autres) ; et région/pays

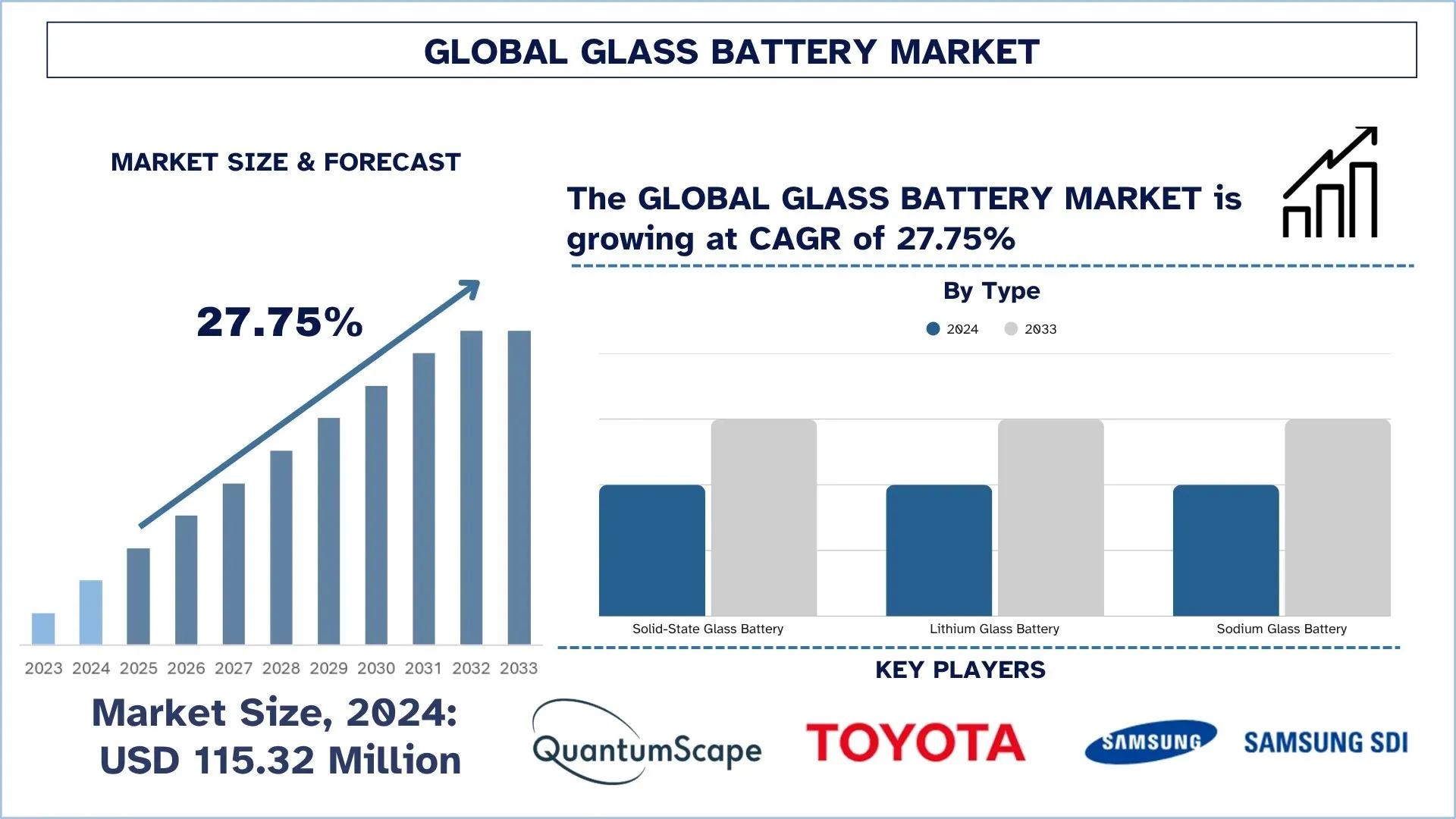

Taille et prévisions du marché mondial des batteries en verre

Le marché mondial des batteries en verre était évalué à 115,32 millions de dollars US en 2024 et devrait croître à un TCAC d'environ 27,75 % au cours de la période de prévision (2025-2033F), sous l'impulsion des efforts gouvernementaux en faveur de solutions énergétiques propres, de la demande croissante d'appareils électroniques grand public portables et efficaces, et de la demande croissante de véhicules électriques.

Analyse du marché des batteries en verre

Le marché des batteries en verre croît à une vitesse fulgurante, avec un nombre croissant de clients qui insistent sur des options de stockage d'énergie plus sûres, plus durables et à charge plus rapide. L'électrolyte de verre à l'état solide utilisé dans les batteries offre une densité énergétique plus élevée, une charge plus rapide et une stabilité thermique supérieure à celle des batteries lithium-ion standard. Elles sont ininflammables, ce qui les rend adaptées aux applications des véhicules électriques, aux systèmes aérospatiaux et à l'électronique grand public où la sécurité et la résistance sont impératives. Les batteries en verre sont également plus durables, car elles sont capables de supporter davantage de cycles de charge et consomment moins de matières toxiques, qui sont courantes et abondantes. Les principaux fabricants opérant dans l'industrie mettent à l'échelle les processus de production et génèrent des prototypes de mobilité avancée alors que les gouvernements accélèrent les technologies plus propres et la production de batteries plus sûres. Les batteries en verre sont de loin supérieures en termes de performances, de sécurité et d'avantages environnementaux, ce qui les prépare à devenir la prochaine innovation sur le marché des transports, de l'électronique et du stockage de l'énergie.

Tendances du marché mondial des batteries en verre

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des batteries en verre, telles que constatées par notre équipe d'experts en recherche.

Progrès technologiques dans les matériaux électrolytiques à l'état solide

Les batteries en verre utilisent un électrolyte amorphe à l'état solide, qui combine les propriétés de transport ionique semblables à celles d'un liquide avec la robustesse de la céramique. Après 2023, l'attention s'est portée sur les verres de chlorure, d'oxyhalogénure et de sulfure avec une structure ouverte et des anions polarisés, qui fournissent de larges voies de diffusion pour Li+ ou Na+. La cristallisation est désormais empêchée par l'ensemencement de nanoparticules et le dopage aliovalent, et les conductivités à 25 °C sont augmentées, jusqu'à dépasser 0,1 S cm 1, et fn augmente. Les avancées les plus significatives, cependant, sont la création de films moulables rouleau à rouleau à l'échelle du mètre via la trempe à l'état fondu ou le broyage à boulets, la minimisation de la résistance de charge d'espace (par des interfaces graduées et des couches tampons élastiques), et la capacité qui en découle d'utiliser des séparateurs d'une épaisseur inférieure à 20 µm et des piles sans anode. Ces percées réduisent l'impédance, augmentent la puissance et résolvent les goulots d'étranglement de la fabricabilité et de la sécurité qui entravaient auparavant le développement des batteries en verre, avec les premiers prototypes commerciaux livrant désormais des unités de la taille d'un watt-heure. Par exemple, en 2024, l'université métropolitaine d'Osaka a présenté un verre d'oxychlorure de sodium amorphe, Na2O · 25TaCl4 · 75O1 ·25 ; l'incorporation de nanoparticules augmente la conductivité à température ambiante à 1,3 × 10^1 S cm^1, et sa ductilité le rend approprié pour la mise à l'échelle au moulage de ruban dans les cellules de sodium à l'état solide de prochaine génération.

Segmentation de l'industrie des batteries en verre

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial des batteries en verre, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le marché des batteries à l'état solide domine le marché des batteries en verre

Selon le type, le marché des batteries en verre est segmenté en batteries en verre à l'état solide, batteries en verre au lithium et batteries en verre au sodium. En 2024, le segment des batteries en verre à l'état solide a dominé le marché et devrait continuer à être le chef de file tout au long de la période de prévision. Les performances supérieures des véhicules électriques, de l'électronique grand public et des applications aérospatiales ont accru la demande de batteries en verre à l'état solide, en raison de leur sécurité accrue, de leur stabilité thermique et de leur densité énergétique. Puisque ce type d'appareil remplace les composants liquides inflammables par des électrolytes en verre à l'état solide, les problèmes d'incendie sont atténués et ils peuvent fonctionner à des tensions plus élevées. Avec un stockage d'énergie qui doit être plus efficace, compact et durable que jamais dans les industries, la technologie du verre à l'état solide se démarque comme celle qui y parvient grâce à un potentiel de charge plus rapide et des milliers de cycles de charge sans dépréciation importante. Les processus de fabrication innovants, tels que les processus de production évolutifs et la conception en couches minces, permettent une adaptation facile aux applications miniaturisées ou à haute performance. Les automobiles, en particulier, bénéficient de blocs-batteries légers et thermiquement stables qui augmentent l'autonomie ainsi que la sécurité. Alors qu'une attention croissante est accordée à la durabilité et à l'efficacité énergétique, l'utilisation de batteries en verre à l'état solide devrait prendre de l'ampleur dans diverses industries, ce qui en fait une solution viable pour un avenir énergétique durable et électrifié.

Les électrolytes ont détenu la plus grande part de marché sur le marché des batteries en verre.

Selon les composants, le marché des batteries en verre est segmenté en électrolytes et séparateurs. En 2024, le segment des électrolytes détenait la plus grande part et devrait rester au sommet pendant les prochaines années. Les électrolytes en verre fabriqués à partir de verre sont maintenant considérés comme ayant beaucoup de potentiel, en raison de leur potentiel à pousser les batteries vers de nouveaux sommets en termes de sécurité, d'efficacité et de durabilité. Contrairement aux électrolytes liquides conventionnels, ils peuvent être ininflammables de par leur conception, ils permettent d'atteindre des tensions plus élevées et ils éliminent considérablement le risque d'emballement thermique, ce qui rend les électrolytes en verre particulièrement bien adaptés aux applications à enjeux élevés comme les véhicules électriques, l'aviation et l'électronique grand public. Les électrolytes en verre sont également utilisés pour rendre les batteries plus minces et plus petites en dimensions avec une densité énergétique élevée, ce qui correspond parfaitement aux objectifs d'emballage dans l'industrie vers des sources d'alimentation légères et durables. En outre, l'introduction d'électrolytes en verre à base de lithium et de sodium offre des applications à haute performance et à faible coût. Ils sont également beaucoup plus polyvalents dans la variété des architectures de batteries dans lesquelles ils peuvent être utilisés, ainsi que dans leur facilité relative d'intégration avec d'autres systèmes à l'état solide, ce qui les rend plus attrayants. Alors que la pression monte pour un stockage d'énergie plus sûr et plus efficace, le composant électrolyte restera l'un des catalyseurs cruciaux de l'innovation et de la croissance au sein de l'industrie des batteries en verre.

L'Amérique du Nord a dominé le marché mondial des batteries en verre

L'Amérique du Nord est actuellement en tête du marché des batteries en verre et devrait maintenir sa domination au cours de la période de prévision. La collaboration entre l'émergence de voies de développement et de recherche de pointe, un secteur des véhicules électriques (VE) en croissance rapide et un fort soutien gouvernemental aux projets d'énergie propre alimente principalement le leadership dans ce secteur. Aux États-Unis, certaines de ces entreprises et startups sont à l'avant-garde du développement de la technologie des batteries à l'état solide et en verre. La commercialisation des batteries de prochaine génération a été accélérée par les incitations fédérales en vertu de la loi sur la réduction de l'inflation ainsi que par un investissement du ministère de l'Énergie. Dans le même temps, les industries automobile et aérospatiale robustes se tournent de plus en plus vers des technologies de batteries légères, à haute performance et thermiquement stables, ce qui fait des batteries en verre une perspective encore plus viable. La présence de leaders nationaux et internationaux dans la fabrication de semi-conducteurs et d'électronique aux États-Unis et au Canada stimule également la demande de systèmes de stockage d'énergie compacts et fiables. Les engagements en matière de sécurité des batteries, de densité énergétique et de conformité environnementale montrent que le marché nord-américain continuera d'être à l'avant-garde de la création d'innovations et de l'accélération de l'introduction des batteries en verre dans les VE, l'électronique grand public, l'équipement médical et les systèmes de stockage d'énergie renouvelable.

Les États-Unis ont détenu une part dominante du marché des batteries en verre en Amérique du Nord en 2024

Les États-Unis sont en train de devenir une puissance dans l'industrie mondiale des batteries en verre, propulsés par des politiques fédérales ambitieuses, notamment la loi bipartisane sur les infrastructures, la loi sur la réduction de l'inflation et le programme EVs4ALL de l'ARPA-E. Le capital-risque et les talents des laboratoires nationaux sont acheminés par des corridors d'innovation s'étendant vers l'est, de la Silicon Valley et d'Austin à Detroit et Boston, vers des entreprises en pleine croissance utilisant des systèmes à l'état solide. Le Bureau des programmes de prêts du ministère de l'Énergie finance la construction de nouvelles gigafactories et d'usines précurseurs. Le marché des VE aux États-Unis croît rapidement, ce qui crée un besoin de trouver des cellules de batterie plus sûres, plus durables et plus écoénergétiques, faisant des batteries en verre avec leurs conducteurs d'ions solides, leur résistance élevée à la chaleur et leur densité énergétique élevée un avenir potentiellement technologique.

Paysage concurrentiel de l'industrie des batteries en verre

Le marché mondial des batteries en verre est concurrentiel, avec plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales entreprises de fabrication de batteries en verre

Certains des principaux acteurs du marché sont QuantumScape Corporation, Toyota Motor Corporation, SAMSUNG SDI, Solid Power Inc., Ilika, Hydro-Québec, Nippon Electric Glass Co., Ltd., AGC Inc., Factorial Inc. et Ensurge Micropower ASA.

Développements récents sur le marché des batteries en verre

En 2025, au cours du premier trimestre (T1), le total des ventes de véhicules électriques a atteint 4,1 millions d'unités, avec une augmentation notable de 29 % par rapport à la même période l'an dernier.

En juillet 2025, Lyten, une entreprise basée dans la Silicon Valley, a annoncé une transaction pour acheter l'usine Northvolt en Pologne, une usine de systèmes de stockage d'énergie Dwa située à Gdańsk, la plus grande usine européenne de BESS en Europe. Le site de 25 000 m², qui a débuté en 2023 et a fermé après la faillite de Northvolt en mars 2025, comprend suffisamment d'équipement pour produire jusqu'à 6 GWh d'électricité par an et a une capacité de réserve pour croître jusqu'à 10 GWh. Lyten redémarrera la production, modernisera la ligne avec ses cellules au lithium-soufre en verre-céramique et commencera la livraison de ce qu'elle appelle le premier BESS alimenté au Li-S au monde, avec plus de 200 millions de dollars US de nouveaux fonds pour achever la transaction au T3 2025.

Couverture du rapport sur le marché mondial des batteries en verre

Attribut du rapport | Détails |

Année de référence | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 27,75 % |

Taille du marché en 2024 | 115,32 millions de dollars US |

Analyse régionale | Amérique du Nord, Europe, APAC, Reste du monde |

Principale région contributrice | L'Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon, Corée du Sud et Inde |

Entreprises profilées | QuantumScape Corporation, Toyota Motor Corporation, SAMSUNG SDI, Solid Power Inc., Ilika, Hydro-Québec, Nippon Electric Glass Co., Ltd., AGC Inc., Factorial Inc. et Ensurge Micropower ASA. |

Portée du rapport | Tendances du marché, facteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de la demande et de l'offre ; Paysage concurrentiel ; Profilage d'entreprise |

Segments couverts | Par type ; Par |

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des batteries en verre (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des batteries en verre afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreuses conclusions et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur des batteries en verre. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie de marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des batteries en verre. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type, le composant, l'application et les régions au sein du marché mondial des batteries en verre.

L'objectif principal de l'étude du marché mondial des batteries en verre

L'étude identifie les tendances actuelles et futures du marché mondial des batteries en verre, fournissant ainsi des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux participants de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier plan. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché mondial des batteries en verre et de ses segments en termes de valeur (USD).

Segmentation du marché des batteries en verre : Les segments de l'étude comprennent les domaines du type, du composant, de l'application et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des batteries en verre.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des batteries en verre et stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des batteries en verre et son potentiel de croissance ?

Le marché mondial des batteries en verre était évalué à 115,32 millions de dollars américains en 2024 et devrait croître à un TCAC de 27,75 % au cours de la période de prévision (2025-2033).

Q2: Quel segment détient la plus grande part du marché mondial des batteries en verre par type ?

Le segment des batteries à semi-conducteurs en verre a dominé le marché et devrait conserver sa position de leader tout au long de la période de prévision, en raison de la demande croissante dans les véhicules électriques, l'électronique grand public et les applications aérospatiales.

Q3 : Quels sont les principaux facteurs de croissance du marché mondial des batteries en verre ?

• Pression gouvernementale pour des solutions énergétiques plus propres : Les incitations gouvernementales, les objectifs d'émissions et le financement généreux accélèrent la R&D, les lignes pilotes et la production nationale de batteries en verre non inflammables à haute énergie, les positionnant comme des technologies clés dans les stratégies nationales de décarbonisation.

• Demande croissante d'appareils électroniques portables et efficaces : Les consommateurs exigent des gadgets plus légers avec des autonomies plus longues et une charge plus rapide ; les batteries en verre offrent une densité énergétique, une sécurité et une durée de vie supérieures, ce qui incite les OEM à reconcevoir les smartphones et les appareils portables autour de l'énergie à semi-conducteurs.

• Demande croissante de véhicules électriques : Les fabricants de véhicules électriques recherchent des cellules plus sûres et à plus grande autonomie pour satisfaire les acheteurs et les régulateurs ; les batteries à semi-conducteurs en verre augmentent la densité énergétique d'environ 20 %, réduisent le risque d'incendie et permettent une charge rapide, ce qui accélère l'adoption.

Q4 : Quelles sont les technologies et les tendances émergentes sur le marché mondial des batteries en verre ?

• Progrès technologiques dans les matériaux électrolytes solides : Les chimies révolutionnaires à base de chlorures vitreux, d'oxyhalogénures et de sulfures atteignent désormais une conductivité supérieure à 0,1 S cm⁻¹, des séparateurs ultra-minces et des empilements sans anode, réduisant l'impédance et ouvrant la voie à une fabrication évolutive rouleau à rouleau pour les cellules à haute puissance.

• Manque d'installations de production commerciale généralisées : Des coentreprises associent le capital des équipementiers, les plateformes de véhicules et la puissance de la chaîne d'approvisionnement à la propriété intellectuelle exclusive des start-ups en matière d'électrolytes vitreux, accélérant la validation des prototypes, réduisant les risques liés à l'investissement dans les giga-usines et synchronisant les formats de cellules avec les architectures de véhicules électriques de nouvelle génération.

Q5 : Quels sont les principaux défis du marché mondial des batteries en verre ?

• Coût de production élevé : Les batteries à semi-conducteurs en verre reposent sur des produits chimiques précurseurs coûteux, un dépôt de couches minces de précision et un contrôle qualité rigoureux ; tant que les économies d'échelle ne seront pas atteintes, les coûts unitaires resteront plusieurs fois supérieurs à ceux des batteries lithium-ion classiques.

• Manque d'installations de production commerciale généralisées : La production actuelle provient principalement de lignes pilotes et de petites usines de fabrication par lots ; un débit limité contraint l'offre, augmente les délais de livraison et décourage l'intégration en aval par les constructeurs automobiles et les géants de l'électronique grand public.

Q6 : Quelle région domine le marché mondial des batteries en verre ?

L'Amérique du Nord domine actuellement le marché des batteries en verre et devrait conserver cette position de leader au cours de la période de prévision. La collaboration entre l'émergence de voies de développement et de recherche de pointe, un secteur des véhicules électriques (VE) en croissance rapide et un fort soutien gouvernemental aux projets d'énergie propre est le principal moteur de ce leadership dans ce secteur.

Q7 : Quels sont les principaux acteurs du marché mondial des batteries en verre ?

Voici quelques-unes des principales entreprises :

• QuantumScape Corporation

• Toyota Motor Corporation

• SAMSUNG SDI

• Solid Power Inc.

• Ilika

• Hydro-Québec

• Nippon Electric Glass Co., Ltd.

• AGC Inc.

• Factorial Inc.

• Ensurge Micropower ASA

Q8 : Quelles stratégies de propriété intellectuelle les entreprises utilisent-elles pour sécuriser et monétiser les percées en matière de batteries en verre ?

Dépôt de brevets ciblés : Les entreprises déposent des brevets étroits et spécifiques à la chimie sur les formulations d'électrolytes en verre, les interfaces d'électrodes et les étapes de fabrication rouleau à rouleau pour bloquer leurs concurrents tout en préservant les secrets commerciaux sur les paramètres de processus.

Licences croisées et pools de brevets : Les principaux acteurs concluent des accords de licences croisées ou rejoignent des pools de brevets pour éviter les litiges, accélérer la normalisation et accéder à la propriété intellectuelle complémentaire, comme les revêtements de cathode haute tension.

Publication défensive : Les start-ups publient parfois un savoir-faire non essentiel afin de créer un état de la technique, empêchant ainsi leurs concurrents de breveter des améliorations progressives et réduisant le risque global en matière de propriété intellectuelle.

Q9 : Comment les partenariats de la chaîne d’approvisionnement évoluent-ils pour sécuriser les intrants essentiels à la production de batteries en verre ?

• Intégration verticale : Les fabricants de cellules acquièrent des raffineries de lithium et de sel de sodium, des producteurs de précurseurs de verre et des fournisseurs d'équipements pour couches minces, ou prennent des participations dans ces entreprises, afin de garantir l'approvisionnement en matières premières et en outillage.

• Accords d'enlèvement à long terme : Des contrats pluriannuels avec des sociétés minières et des fournisseurs de verre spécialisé garantissent le volume et la stabilité des prix, ce qui permet une mise à l'échelle prévisible de la production des giga-usines.

• Co-localisation régionale : Afin de réduire les délais de livraison, les entreprises co-localisent les usines de coulée de séparateurs, de frittage d'électrolytes et d'assemblage de packs à proximité des sources de matières premières et des principaux centres de production de véhicules électriques ou d'électronique.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché indien de CVC pour la décarbonation : Analyse actuelle et prévisions (2026-2034)

Accent sur le type de produit (Équipement de chauffage, Équipement de ventilation, Équipement de climatisation, Autres) ; Type de décarbonation (Directe, Indirecte) ; Capacité (Jusqu'à 5 tonnes, 5-20 tonnes, Plus de 20 tonnes) ; Utilisateur final (Bâtiments commerciaux, Bâtiments résidentiels, Installations industrielles, Établissements de santé, Centres de données, Autres) ; et Région/États

Marché de la filtration pétrolière et gazière Midstream : Analyse actuelle et prévisions (2026-2034)

Accent mis sur la technologie de filtration (filtres coalescents, filtres à cartouche, filtres mécaniques, filtres à sac, filtres à particules, filtres à charbon actif, crépines et autres) ; par application (usines de traitement du gaz, stations de compression, stockage et distribution, transport par pipeline, traitement du GNL et autres) ; par étape de filtration (filtration d'huile et filtration de gaz), par utilisateur final (raffineries et industrie pétrochimique) et région/pays

Marché des systèmes de secours hospitaliers alimentés à l'hydrogène : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de système (portable, fixe, hybride) ; Capacité de puissance (inférieure à 100 kW, 100–500 kW et supérieure à 500 kW) ; Utilisateur final (hôpitaux publics, hôpitaux privés, hôpitaux spécialisés et établissements de soins d'urgence) ; et Région/Pays

Marché des LiDAR éoliens : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (Lidar vertical de profilage du vent, Lidar éolien au sol, Lidar éolien monté sur nacelle, Lidar éolien aéroporté et autres) ; Composant (Capteur, Navigateur, Laser et autres) ; Emplacement (Terrestre et offshore) ; Application (Énergie éolienne, Météorologie et environnement et Aviation) ; et Région/Pays