Marché des systèmes de communication militaires et aérospatiaux : Analyse actuelle et prévisions (2025-2033)

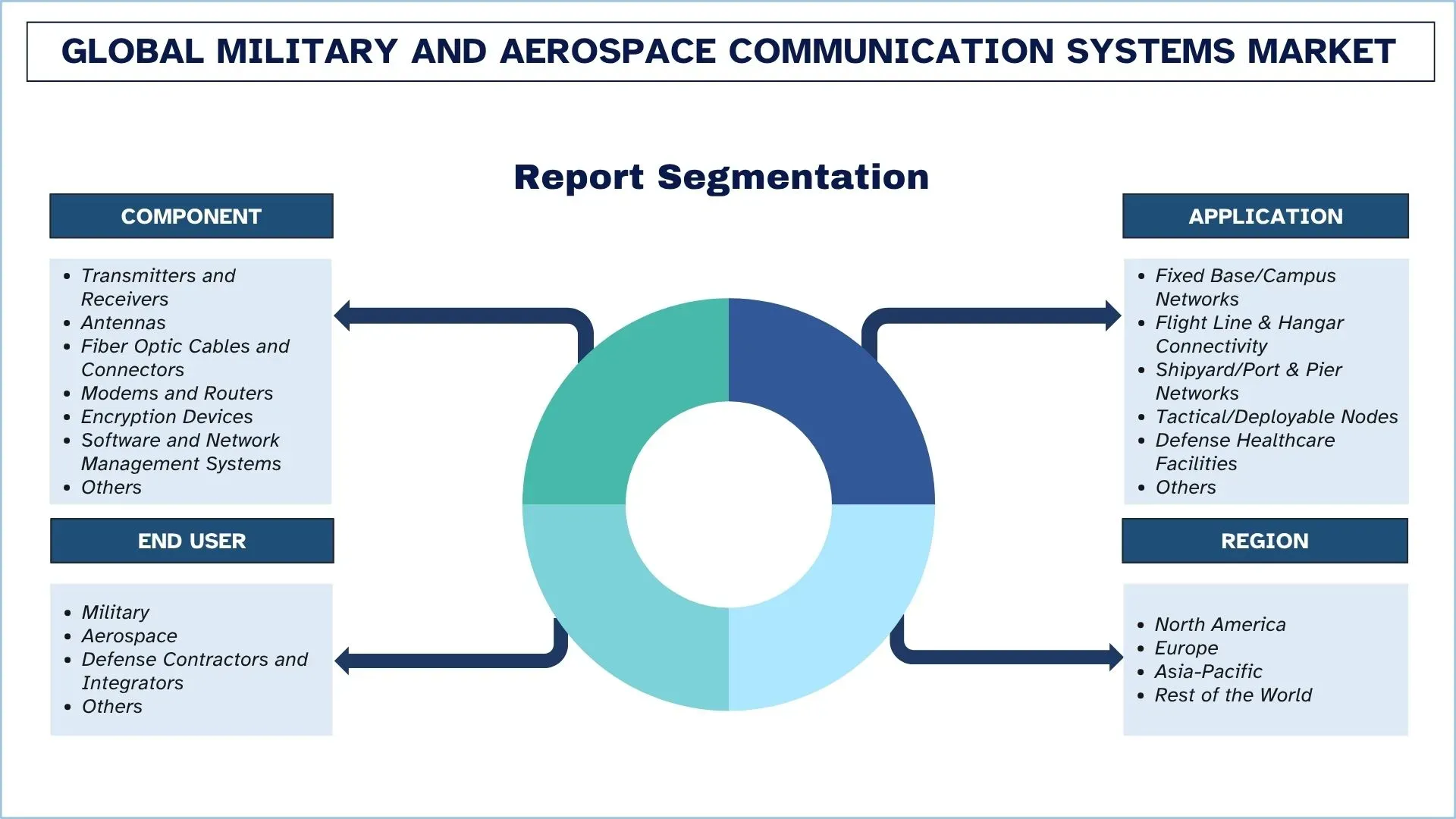

Accent mis sur les composants (émetteurs et récepteurs, antennes, câbles et connecteurs à fibre optique, modems et routeurs, dispositifs de cryptage, logiciels et systèmes de gestion de réseau, autres) ; Application (réseaux fixes/de campus, connectivité des lignes de vol et des hangars, réseaux de chantiers navals/ports et quais, nœuds tactiques/déployables, établissements de soins de santé de la défense, autres) ; Application (militaire, aérospatial, entrepreneurs et intégrateurs de la défense, autres) ; et région/pays

Taille et prévisions du marché mondial des systèmes de communication militaires et aérospatiaux

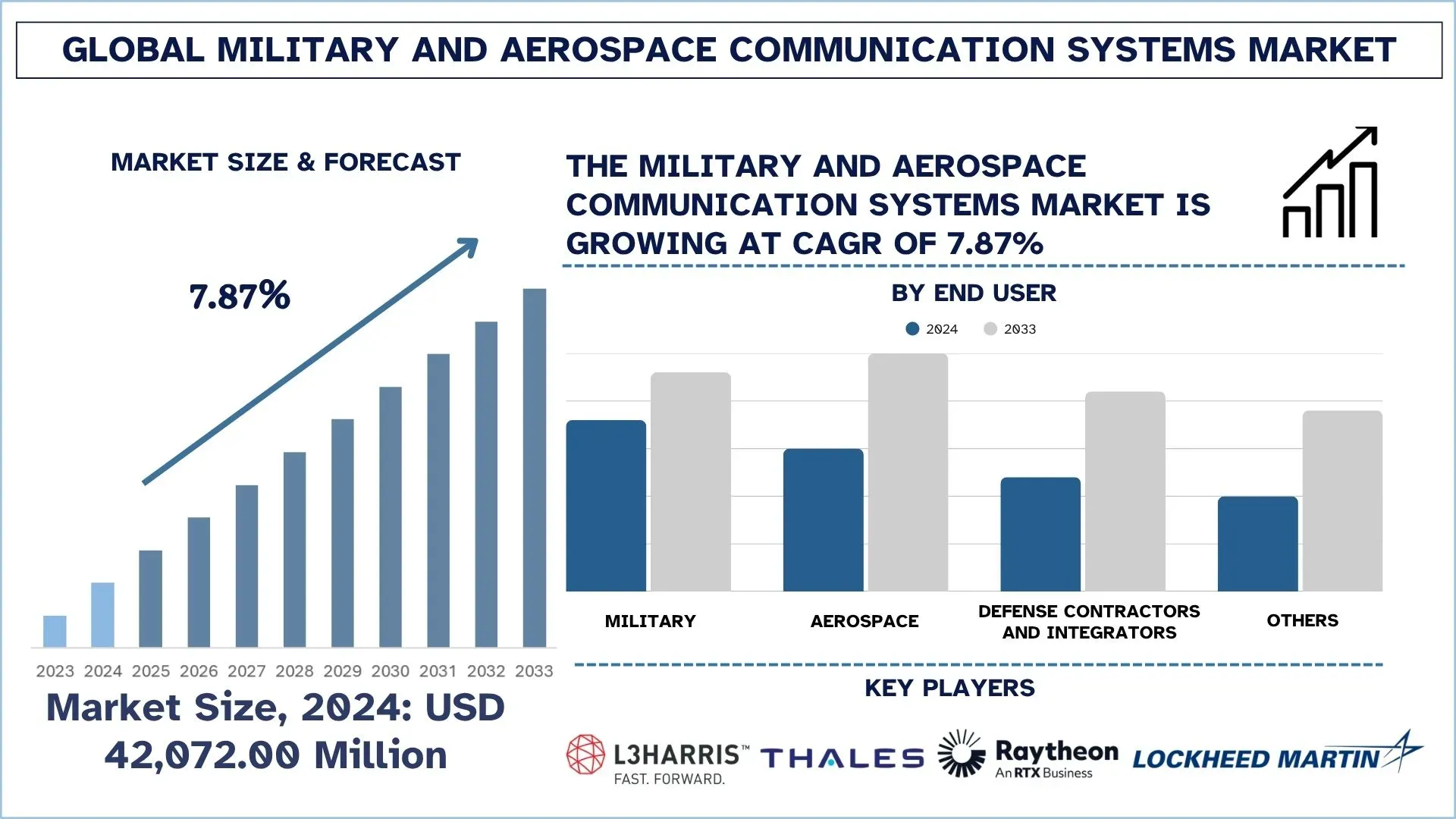

Le marché mondial des systèmes de communication militaires et aérospatiaux était évalué à 42 072,00 millions de dollars en 2024 et devrait croître à un TCAC élevé d’environ 7,87 % au cours de la période de prévision (2025-2033F), sous l’impulsion de l’augmentation des initiatives de modernisation de la défense et de l’adoption croissante de stratégies de guerre axées sur le réseau.

Analyse du marché des systèmes de communication militaires et aérospatiaux

Les forces industrielles de la défense et de l’aérospatiale s’orientent vers l’adoption de conceptions de communication basées sur l’IA, définies par logiciel et intégrées au cloud afin d’améliorer l’interopérabilité et la réactivité. Les implémentations actuelles visent à moderniser les connexions de données tactiques, à installer des réseaux satellitaires et à appliquer l’IdO et l’informatique de pointe pour coordonner les missions en temps réel. De plus, les principaux acteurs investissent également dans la R-D pour mettre au point des systèmes résilients, résistants aux cyberattaques et évolutifs, capables de fonctionner dans divers domaines et de survivre aux menaces de la guerre électronique.

Le 25 septembre 2025, Mercury Systems, Inc., une entreprise technologique mondiale qui fournit des solutions de traitement critiques en périphérie, a annoncé avoir obtenu un contrat de développement de 12,3 millions de dollars d’un important entrepreneur de la défense pour développer un sous-système avionique pour un nouvel aéronef militaire américain. En vertu de l’accord triennal signé en juillet, Mercury développera un bloc de commande d’unité de gestion des communications (CMU) qui regroupe et gère plusieurs systèmes de communication de poste de pilotage et devrait être déployé sur une nouvelle flotte d’aéronefs.

Tendances du marché mondial des systèmes de communication militaires et aérospatiaux

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des systèmes de communication militaires et aérospatiaux, telles que constatées par notre équipe d’experts en recherche.

Utilisation croissante de l’informatique en nuage et en périphérie dans les communications de défense

L’adoption croissante de l’informatique en nuage et en périphérie dans les communications de défense change la façon dont les données sont traitées, stockées et transmises sur les réseaux critiques. Ces technologies facilitent la prise de décisions décentralisée et plus rapide en permettant l’analyse des données plus près de la source, réduisant ainsi la latence et augmentant la connaissance de la situation. De plus, l’infrastructure en nuage est utilisée pour faciliter les systèmes de communication évolutifs et sécurisés, assurant ainsi un niveau efficace de collaboration entre les centres de commandement et les unités déployées. De plus, l’informatique de périphérie améliore la cybersécurité et optimise la bande passante dans les zones éloignées ou les champs de bataille. Par conséquent, les entreprises stimulent le développement et la mise en œuvre de systèmes de communications militaires et aérospatiales très adaptables, novateurs et robustes.

Le 13 octobre 2025, l’entrepreneur mondial en aérospatiale et en défense SNC a dévoilé TRAX Edge™ pour relier des systèmes militaires disparates. Il transformera la façon dont les forces américaines partagent les données sur les domaines terrestre, aérien, maritime, spatial et cybernétique.

Le système, appelé TRAX Edge, est une version avancée du logiciel SNC TRAX de longue date de l’entreprise, qui est utilisé depuis près d’une décennie par plus de 100 000 utilisateurs dans le monde. Conçu comme un produit SaaS, TRAX Edge vise à relever l’un des défis les plus persistants du département de la Défense (DOD) : permettre à différentes plateformes, capteurs et services de communiquer de manière transparente en temps réel.

Segmentation de l’industrie des systèmes de communication militaires et aérospatiaux

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial des systèmes de communication militaires et aérospatiaux, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Les nœuds tactiques/déployables devraient croître à un TCAC important au cours de la période de prévision (2025-2033).

Selon l’application, le marché est classé en réseaux à base fixe/campus, connectivité des pistes d’envol et des hangars, réseaux de chantiers navals/portuaires et de quais, nœuds tactiques/déployables, établissements de soins de santé de la défense et autres. Parmi ceux-ci, les nœuds tactiques/déployables devraient croître à un TCAC important au cours de la période de prévision (2025-2033), sous l’impulsion de l’amélioration des communications rapides et robustes dans les lieux de mission isolés ou imprévisibles. Ces systèmes mobiles améliorent le déploiement des réseaux, assurent une interopérabilité sans faille et maintiennent une connectivité constante entre les forces terrestres, aériennes et navales. De plus, la demande d’un réseau de champ de bataille adaptable et d’opérations de nature réactive est en croissance; les entreprises investissent massivement dans ces nœuds afin d’améliorer la connaissance de la situation et l’agilité des missions. Par exemple, le 11 septembre 2025, Nokia et Kongsberg Defence & Aerospace (KONGSBERG) ont annoncé la signature d’un protocole d’entente (PE) visant à collaborer à l’amélioration des solutions de communications tactiques pour le secteur de la défense. L’entente combine l’expertise de KONGSBERG en matière de communications tactiques militaires et le leadership de Nokia dans les technologies commerciales 4G, 5G et sans fil privées afin de fournir des réseaux sécurisés, résilients et à haute performance aux organisations de défense et aux pays alliés.

Le segment militaire domine le marché mondial des systèmes de communication militaires et aérospatiaux.

Selon l’utilisateur final, le marché est segmenté en militaire, aérospatial, entrepreneurs et intégrateurs de la défense et autres. Parmi ceux-ci, le segment militaire détient la plus grande part de marché en 2024. Cela est principalement dû à ses mises à jour constantes des systèmes de communication, ce qui lui permet de répondre aux exigences de la guerre moderne, des systèmes sans pilote et des opérations multidomaines. Leur concentration sur les réseaux sûrs, chiffrés et rapides stimule leur besoin d’équipements et de programmes de communication de nouvelle génération. Les forces de défense se concentrant sur les processus de modernisation, l’intégration des structures de commandement et la mise en œuvre de nouvelles solutions de communication augmentent rapidement dans les plateformes terrestres, aériennes et navales. Par exemple, le 17 juin 2025, Airbus Defence & Space a choisi Thales pour fournir le système de satcom de sécurité du programme d’avion de transport militaire A400M. L’A400M est un avion de transport militaire qui combine la capacité de voler sur de longues distances, transportant des charges trop lourdes ou trop volumineuses pour les avions de transport moyens. La connectivité étendue est donc essentielle pour assurer le succès de la mission et l’efficacité opérationnelle.

L’Amérique du Nord détient la plus grande part de marché sur le marché mondial des systèmes de communication militaires et aérospatiaux

L’Amérique du Nord domine le marché des systèmes de communication militaires et aérospatiaux en 2024, sous l’impulsion des dépenses élevées en matière de défense, d’une base technologique solide et de l’adoption de systèmes de communication de nouvelle génération. L’attention croissante de la région sur la modernisation de ses flottes militaires, l’utilisation de réseaux de communication tactiques sécurisés et satellitaires et l’investissement dans des plateformes de communication basées sur l’IA et définies par logiciel favorisent la croissance. De plus, des contrats gouvernementaux solides, des efforts massifs de recherche et développement et des programmes inter-défense et aérospatiaux améliorent également l’adoption, et de telles initiatives stimulent globalement la croissance du marché.

Le 15 mai 2025, Honeywell a annoncé que son système de communication par satellite JetWave™ X avait été sélectionné par L3Harris Technologies (L3Harris) pour mettre à niveau le système aéroporté de reconnaissance et de guerre électronique (ARES) de l’armée américaine afin de fournir aux soldats une connectivité améliorée dans le monde entier. Grâce à JetWave X, l’armée américaine sera en mesure de transmettre des informations essentielles à la mission à des débits de données plus élevés que ceux actuellement disponibles, tout en assurant une connexion constante grâce à l’architecture résiliente et multiréseaux de JetWave X.

ARES est un avion de démonstration de l’armée américaine appartenant à L3Harris et exploité par celle-ci. L’avion d’affaires Bombardier Global 6000/6500 est doté de technologies qui représentent l’avenir du renseignement, de la surveillance et de la reconnaissance aéroportés.

Les États-Unis détenaient une part dominante du marché nord-américain des systèmes de communication militaires et aérospatiaux en 2024

Le marché est dominé par les États-Unis en raison du budget de la défense inégalé, des cycles de modernisation agressifs et de la demande de réseaux de communication sécurisés, interopérables et à large bande passante. Le pays redouble d’efforts en matière de connectivité de nouvelle génération sur le champ de bataille, de systèmes de commandement basés sur l’IA, de réseaux résilients et de connectivité multidomaine, ce qui exerce une pression sur la chaîne d’approvisionnement pour qu’elle innove constamment. De plus, un virage radical vers des communications spatiales renforcées est en cours, avec d’importantes acquisitions gouvernementales accélérant la modernisation des satellites et des systèmes SATCOM tactiques parrainés par le gouvernement. Les États-Unis sont le moteur de l’adoption mondiale des communications, car les entreprises reçoivent du financement et une orientation, avec de nouveaux contrats attribués pour renforcer les capacités SATCOM stratégiques américaines.

Par exemple, le 3 juillet 2025, Boeing a attribué un contrat de 2,8 milliards de dollars pour le programme de communications par satellite stratégiques évoluées (ESS), la composante spatiale de l’architecture de commandement, de contrôle et de communication nucléaires (NC3) des États-Unis. Ce contrat vise à améliorer les capacités SATCOM stratégiques américaines. Le contrat initial porte sur deux satellites, avec des options pour deux autres à l’avenir.

Paysage concurrentiel de l’industrie des systèmes de communication militaires et aérospatiaux

Le marché mondial des systèmes de communication militaires et aérospatiaux est concurrentiel, avec plusieurs acteurs du marché mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, comme les partenariats, les ententes, les collaborations, les expansions géographiques et les fusions et acquisitions.

Principales entreprises du marché des systèmes de communication militaires et aérospatiaux

Certains des principaux acteurs du marché sont L3Harris Technologies, Inc., Thales, RTX Corporation, Lockheed Martin Corporation, General Dynamics Mission Systems, Inc., LIG Nex1, Amphenol Corporation, Timbercon, Inc., Canyon AeroConnect et COMSYSTEMS.

Développements récents sur le marché des systèmes de communication militaires et aérospatiaux

Le 20 octobre 2025, L3Harris Technologies a obtenu un contrat pour livrer des avions aéroportés d’alerte avancée et de contrôle (AEW&C) Bombardier Global 6500 modifiés à la force aérienne de la République de Corée. L3Harris s’associe à Bombardier, à ELTA Systems d’Israel Aerospace Industries et à Korean Air pour fournir cette capacité avancée. La valeur du programme est de plus de 2,26 milliards de dollars.

Le 25 septembre 2025, Mercury Systems, Inc., une entreprise technologique mondiale qui fournit des solutions de traitement critiques en périphérie, a annoncé avoir obtenu un contrat de développement de 12,3 millions de dollars d’un important entrepreneur de la défense pour développer un sous-système avionique pour un nouvel aéronef militaire américain. En vertu de l’accord triennal signé en juillet, Mercury développera un bloc de commande d’unité de gestion des communications (CMU) qui regroupe et gère plusieurs systèmes de communication de poste de pilotage et devrait être déployé sur une nouvelle flotte d’aéronefs.

Couverture du rapport sur le marché mondial des systèmes de communication militaires et aérospatiaux

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 7,87 % |

Taille du marché en 2024 | 42 072,00 millions de dollars américains |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributrice | La région Asie-Pacifique devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde. |

Entreprises profilées | L3Harris Technologies, Inc., Thales, RTX Corporation, Lockheed Martin Corporation, General Dynamics Mission Systems, Inc., LIG Nex1, Amphenol Corporation, Timbercon, Inc., Canyon AeroConnect et COMSYSTEMS. |

Portée du rapport | Tendances, moteurs et contraintes du marché; estimation et prévisions des revenus; analyse de la segmentation; analyse de la demande et de l’offre; paysage concurrentiel; profilage d’entreprise |

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des systèmes de communication militaires et aérospatiaux (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des systèmes de communication militaires et aérospatiaux afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données sur le marché historique et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur des systèmes de communication militaires et aérospatiaux. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des systèmes de communication militaires et aérospatiaux. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment les composants, les applications, les utilisateurs finaux et les régions au sein du marché mondial des systèmes de communication militaires et aérospatiaux.

L'objectif principal de l'étude du marché mondial des systèmes de communication militaires et aérospatiaux

L'étude identifie les tendances actuelles et futures du marché mondial des systèmes de communication militaires et aérospatiaux, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle et prévisionnelle du marché mondial des systèmes de communication militaires et aérospatiaux et de ses segments en termes de valeur (USD).

Segmentation du marché des systèmes de communication militaires et aérospatiaux : Les segments de l'étude comprennent les domaines des composants, des applications, des utilisateurs finaux et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des systèmes de communication militaires et aérospatiaux.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprise et stratégies de croissance : Profils d'entreprise du marché des systèmes de communication militaires et aérospatiaux et les stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché et le potentiel de croissance du marché mondial des systèmes de communication militaires et aérospatiaux ?

Le marché mondial des systèmes de communication militaires et aérospatiaux est évalué à 42 072,00 millions USD en 2024, porté par la modernisation croissante de la défense et la demande de communications sécurisées. Le marché devrait croître régulièrement en raison des opérations multi-domaines, des améliorations des satellites et de la numérisation croissante des réseaux de défense.

Q2: Quel segment détient la plus grande part du marché mondial des systèmes de communication militaires et aérospatiaux par catégorie de composant ?

Le segment des câbles et connecteurs à fibre optique domine actuellement le marché, soutenu par la demande croissante d'une infrastructure de communication à large bande passante, à faible latence et résistante aux interférences électromagnétiques (EMI) sur les plateformes aéroportées, navales et terrestres.

Q3 : Quels sont les facteurs moteurs de la croissance du marché mondial des systèmes de communication militaires et aérospatiaux ?

Les principaux moteurs de croissance comprennent l'intégration de l'IA et de l'apprentissage automatique, l'expansion rapide des systèmes de communication par satellite, la demande croissante de réseaux sécurisés et cryptés et l'augmentation des investissements dans les capacités de commandement et de contrôle multi-domaines (MDC2).

Q4 : Quelles sont les technologies et les tendances émergentes sur le marché mondial des systèmes de communication militaires et aérospatiaux ?

Les tendances majeures incluent l'adoption croissante du cloud et de l'edge computing, l'utilisation grandissante de jumeaux numériques et d'outils de simulation pour la planification de missions, les avancées dans les radios logicielles, et une attention accrue aux architectures de communication cyber-résilientes.

Q5 : Quels sont les principaux défis du marché mondial des systèmes de communication militaires et aérospatiaux ?

Les principaux défis incluent des coûts élevés de mise en œuvre et de maintenance du cycle de vie, des exigences d'interopérabilité complexes entre les forces alliées, des vulnérabilités en matière de cybersécurité et la difficulté de moderniser les systèmes de communication de défense existants.

Q6 : Quelle région domine le marché mondial des systèmes de communication militaires et aérospatiaux ?

L'Amérique du Nord domine le marché en raison de ses fortes dépenses de défense, de son infrastructure étendue de communication par satellite et de ses programmes de modernisation continus menés par les agences de défense américaines.

Q7 : Quels sont les principaux concurrents sur le marché mondial des systèmes de communication militaires et aérospatiaux ?

Les principaux acteurs du secteur des systèmes de communication militaires et aérospatiaux sont les suivants :

• L3Harris Technologies, Inc.

• Thales

• RTX Corporation

• Lockheed Martin Corporation

• General Dynamics Mission Systems, Inc.

• LIG Nex1

• Amphenol Corporation

• Timbercon, Inc.

• Canyon AeroConnect

• COMSYSTEMS

Q8 : Quelles opportunités émergent pour les nouveaux entrants et les fournisseurs de technologie sur ce marché ?

L'augmentation des investissements dans les mises à niveau des SATCOM, la communication de champ de bataille basée sur l'IA, les solutions de cybersécurité et les réseaux de communication tactique résilients créent de fortes opportunités pour les nouveaux fournisseurs de technologies, les intégrateurs de systèmes et les fournisseurs de composants.

Q9 : Comment la transformation numérique influence-t-elle les systèmes de communication militaires et aérospatiaux ?

La transformation numérique accélère l'adoption de systèmes de mission compatibles avec le cloud, le partage de données en temps réel sur le champ de bataille et les réseaux de commandement et de contrôle automatisés, poussant les agences de défense à moderniser les systèmes existants et à investir dans des technologies de communication avancées.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché des capteurs dérivés de l'aéronautique : Analyse actuelle et prévisions (2025-2033)

Accent sur le type de capteur (capteurs de température, capteurs de pression, capteurs de vibrations, détecteurs de flamme et autres) ; Fournisseur de services (OEM et marché secondaire) ; Utilisateur final (Industrie, Marine, Aérospatiale et Défense, Énergie et Pétrole et gaz) ; et Région/Pays

May 18, 2026

Marché des drones kamikazes : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (système à voilure fixe et système à voilure tournante) ; portée (courte portée (10-20 km), moyenne portée (20-100 km) et longue portée (>100 km)) ; plateforme (terrestre, aéroportée et navale) ; autonomie (homme dans la boucle et entièrement autonome) ; et région/pays

May 1, 2026

Marché des systèmes de lutte anti-drones : Analyse actuelle et prévisions (2025-2033)

Accent mis sur la plateforme (systèmes terrestres, systèmes aéroportés et systèmes navals/maritimes) ; la technologie (radar, RF, EO/IR, laser, cinétique et autres) ; l'utilisation finale (défense et militaire, sécurité intérieure et application de la loi, infrastructures critiques et commercial et industriel) ; et la région/le pays

April 13, 2026

Accent par type d'aéronef (avions turbopropulseurs légers, avions turbopropulseurs moyens et avions turbopropulseurs lourds), par utilisateur final (gouvernement et défense, opérateurs commerciaux et opérateurs privés), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)

April 13, 2026