Marché de l'intégration des salles d'opération : Analyse actuelle et prévisions (2025-2033)

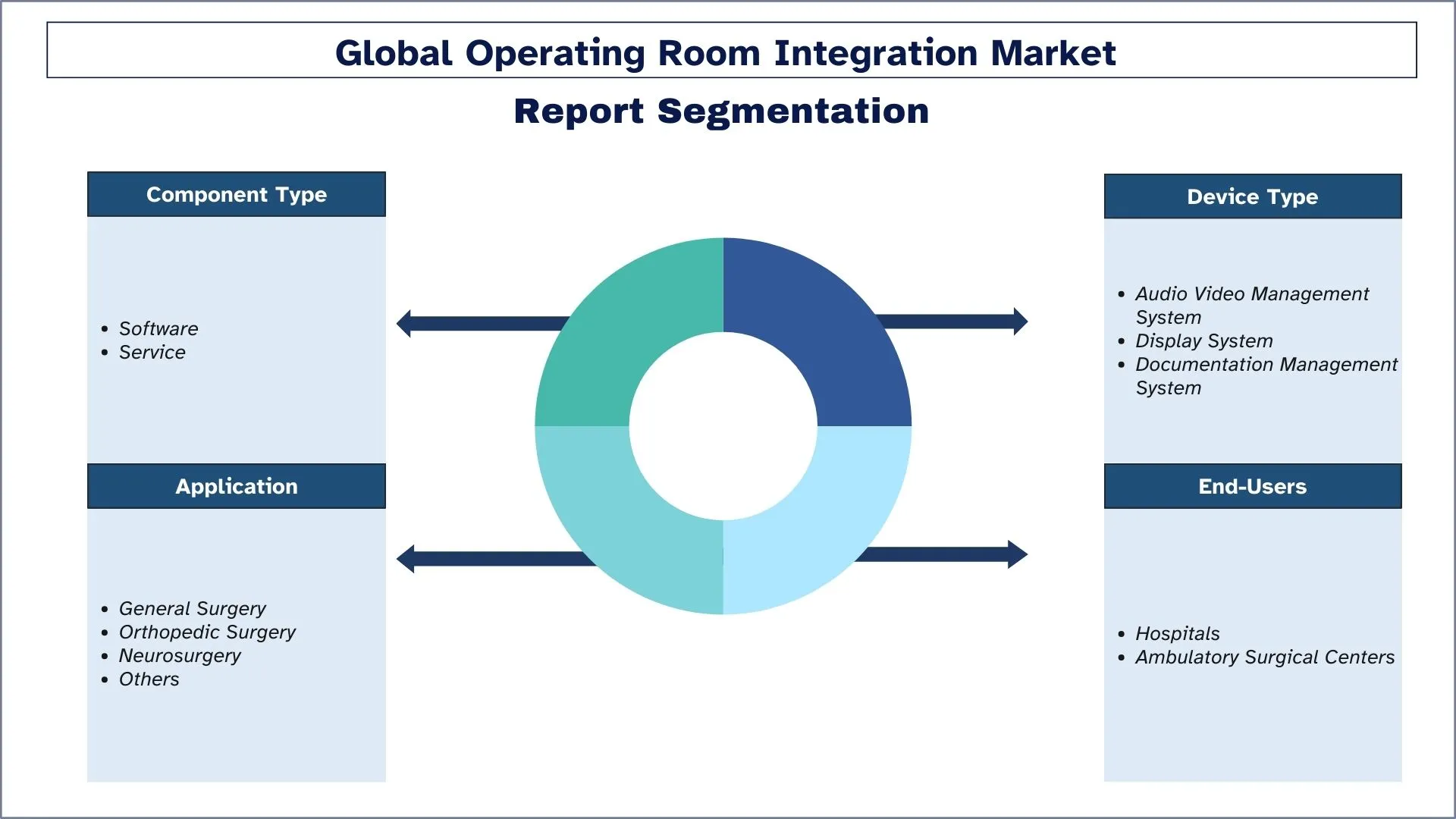

Accent sur le type de composant (logiciel et service) ; Type d'appareil (système de gestion audio et vidéo, système d'affichage et système de documentation) ; Application (chirurgie générale, chirurgie orthopédique, neurochirurgie, autres) ; Utilisateurs finaux (hôpitaux, centres de chirurgie ambulatoire) ; Région/Pays

Taille du marché de l'intégration des salles d'opération et prévisions

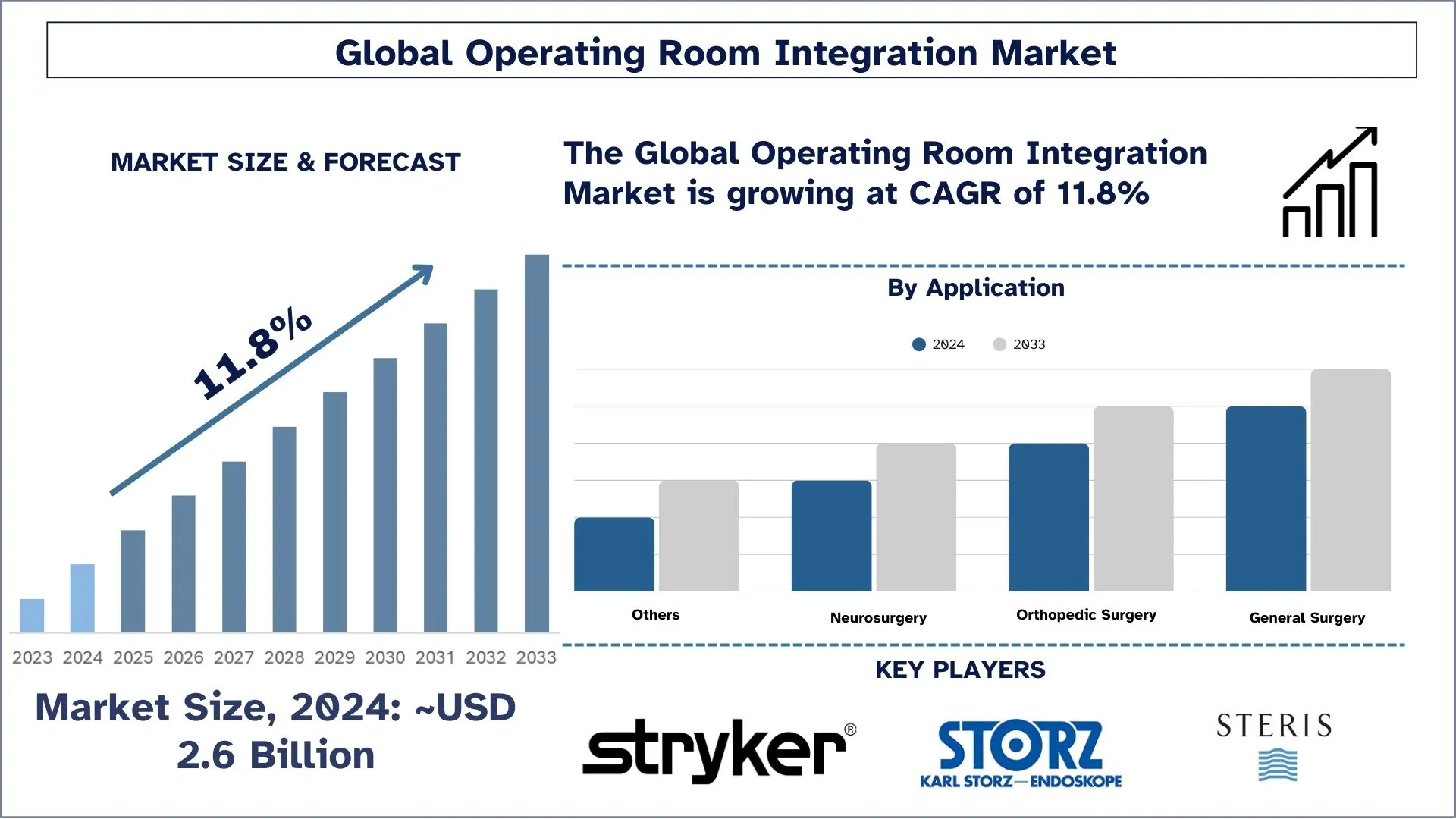

La valeur du marché de l'intégration des salles d'opération était d'environ 2,6 milliards USD en 2024 et devrait croître à un TCAC substantiel d'environ 11,8 % au cours de la période de prévision (2025-2033), en raison de la demande croissante de flux de travail chirurgicaux efficaces et sans erreur.

Analyse du marché de l'intégration des salles d'opération

La salle d'opération intégrée est conçue pour réduire la complexité des environnements les plus complexes des hôpitaux, des cliniques privées ou des établissements médicaux. La salle d'opération intégrée la plus récente est équipée d'une variété d'équipements chirurgicaux, ainsi que de systèmes de gestion d'équipements, d'imprimantes médicales, d'injecteurs, de microscopes opératoires, de lampes chirurgicales, de caméras, de grands écrans et d'équipements de gestion de l'air. Le système d'intégration des salles d'opération n'intègre pas seulement les dispositifs, mais relie également fonctionnellement les environnements des salles d'opération tels que les systèmes d'information des patients, l'audio, la vidéo, les éclairages des salles d'opération, les tables d'opération et l'automatisation des bâtiments. Lorsque toutes ces technologies sont intégrées, les différents dispositifs seront contrôlés par un seul opérateur qui peut être un médecin ou un infirmier.

Tendances du marché de l'intégration des salles d'opération

Cette section traite des principales tendances du marché qui influencent les différents segments du marché de l'intégration des salles d'opération, telles qu'identifiées par nos experts en recherche.

L'adoption croissante de l'intelligence artificielle (IA) et de la robotique

L'expansion opérationnelle dans les salles d'opération montre une augmentation significative de l'intégration de l'intelligence artificielle et des systèmes robotiques pour améliorer la précision chirurgicale ainsi que l'efficacité opérationnelle. Le marché de l'IOR bénéficie d'algorithmes d'IA qui soutiennent les décisions chirurgicales et la planification préopératoire, ainsi que du guidage peropératoire et des systèmes robotiques qui exécutent des procédures mini-invasives avec un contrôle amélioré. L'IA avec les systèmes robotiques travaille ensemble en chirurgie pour transformer le flux de travail, améliorant ainsi le succès des patients tout en optimisant l'efficacité de la salle d'opération.

Segmentation du secteur du marché de l'intégration des salles d'opération

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial de l'intégration des salles d'opération, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment de la chirurgie générale devrait connaître un TCAC plus élevé que le marché de l'intégration des salles d'opération.

Selon l'application, le marché est segmenté en chirurgie générale, chirurgie orthopédique, neurochirurgie et autres. Parmi les applications, la catégorie de la chirurgie générale représente une part importante du marché. La chirurgie générale comprend la chirurgie de divers organes et affections tels que le tube digestif (œsophage et organes connexes), l'abdomen et son contenu, les seins, la peau et les tissus mous, et le système endocrinien. Ainsi, l'augmentation des cas de cancer du sein, de troubles endocriniens, de cancer du foie, etc., contribue au grand nombre de procédures chirurgicales générales, ce qui alimente à son tour la croissance du marché.

Le segment des hôpitaux détient la plus grande part du marché.

Selon les utilisateurs finaux, le marché est divisé en hôpitaux et centres de chirurgie ambulatoire. Parmi les utilisateurs finaux, la catégorie des hôpitaux représente une part importante du marché. En raison du grand nombre de patients exposés à des maladies chroniques, les IOR doivent réduire le fardeau et la complexité pour les médecins et augmenter le nombre d'hôpitaux établis dans les pays en développement afin de gérer efficacement les flux de travail chirurgicaux. De plus, l'innovation continue dans les dispositifs médicaux a contribué à l'adoption accrue des IOR dans les années à venir.

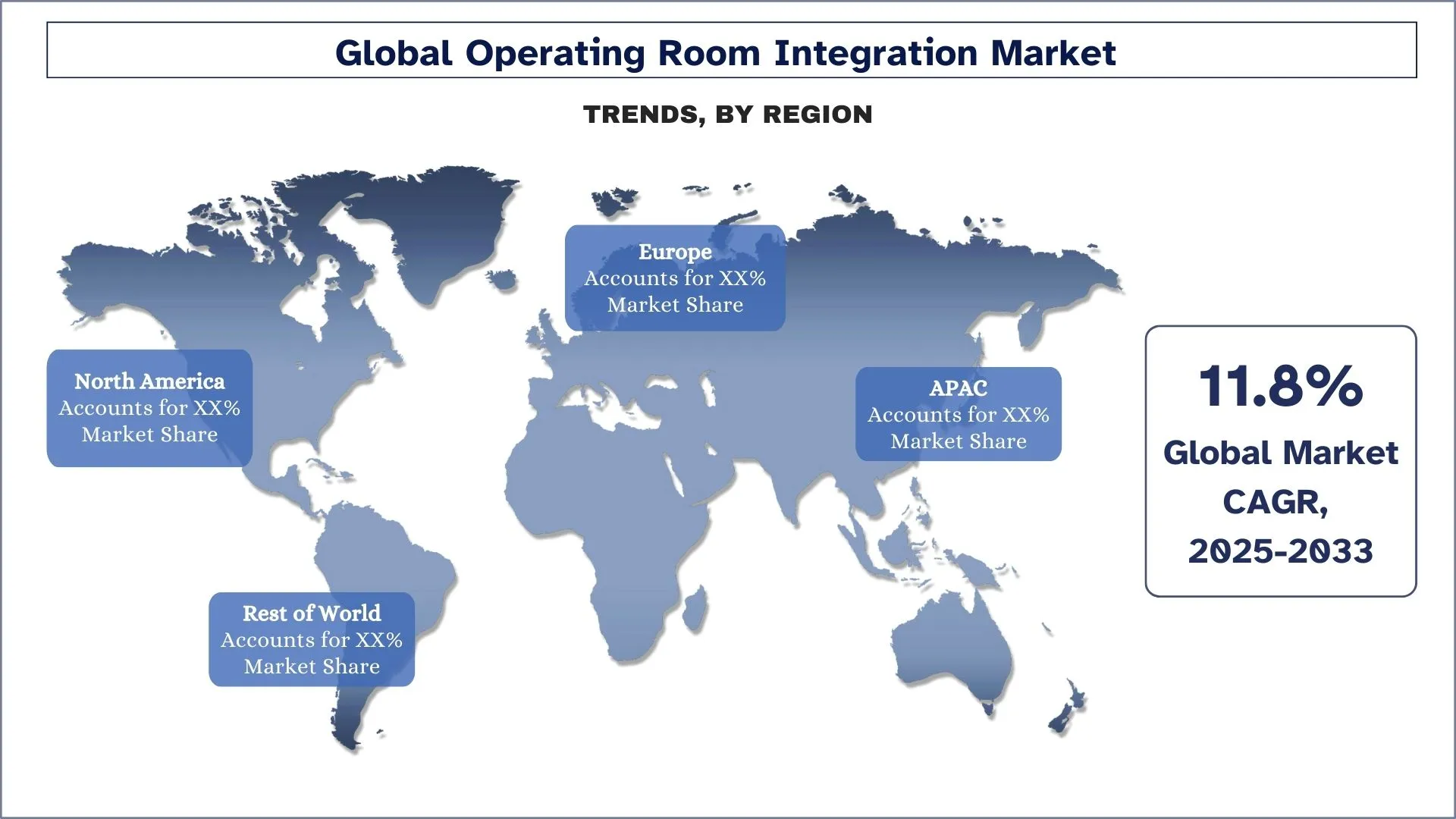

L'Amérique du Nord détient une part importante du marché en 2024.

Les pays d'Amérique du Nord dominent le marché de l'intégration des salles d'opération (IOR), car ils disposent d'installations de soins de santé de pointe, ainsi que de nombreuses interventions chirurgicales, ainsi que d'une acceptation rapide des procédures qui utilisent des techniques chirurgicales mini-invasives. Les systèmes d'IOR intégrés ont été largement adoptés, car la région s'est concentrée sur l'amélioration des résultats chirurgicaux tout en réduisant les temps de procédure grâce à l'optimisation des processus. Les solutions d'IOR connaissent une croissance du marché grâce aux principaux acteurs de l'industrie et aux fortes activités de R&D, ainsi qu'aux investissements fondamentaux dans la modernisation des hôpitaux. L'augmentation du nombre de personnes âgées, ainsi que l'incidence accrue des maladies chroniques, créent une demande soutenue d'installations chirurgicales efficaces et basées sur la technologie dans toute la région Asie-Pacifique.

Les États-Unis dominent le marché nord-américain de l'intégration des salles d'opération

Le marché de l'intégration des salles d'opération aux États-Unis affiche une forte croissance, car les établissements de soins de santé adoptent des technologies chirurgicales supérieures à un rythme accru tout en gérant un plus grand nombre de cas de patients chroniques. Les solutions chirurgicales qui intègrent ont suscité une demande substantielle, car une grande partie de la population est maintenant confrontée à des maladies chroniques. Actuellement, le système de soins de santé américain se concentre sur les améliorations chirurgicales et la réduction des coûts grâce à des solutions d'IOR intégrées, qui optimisent les procédures de flux de travail tout en améliorant la précision chirurgicale. Le marché américain se développe en raison de ses établissements de soins de santé bien établis et de son approche active axée sur la recherche.

Paysage concurrentiel du marché de l'intégration des salles d'opération

Le marché de l'intégration des salles d'opération est concurrentiel, avec plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales sociétés du marché de l'intégration des salles d'opération

Parmi les principaux acteurs opérant sur le marché figurent Stryker Corporation, KARL STORZ GmbH & Co. KG, STERIS plc, Skytron LLC, Getinge AB, Merivaara Oy, Canon Inc., BrainLab AG, Doricon Medical System et Olympus Corporation.

Développements récents sur le marché de l'intégration des salles d'opération

- En février 2023, KARL STORZ a collaboré avec Asensu Surgical (États-Unis). Grâce à cette collaboration, la société a développé des équipements de nouvelle génération et visait à vendre l'unité chirurgicale intelligente (ISU) d'Asensus en tant que dispositif autonome.

- En février 2022, Stryker a acquis Vocera Communications (États-Unis). Cette acquisition offre à la division médicale de Stryker un portefeuille innovant qui stimule les services de soins de santé numériques avancés de la société et fait progresser l'objectif de Stryker de prévenir les événements indésirables tout au long du continuum de soins.

Couverture du rapport sur le marché de l'intégration des salles d'opération

Détails | |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 11,8 % |

Taille du marché en 2024 | 2,6 milliards USD |

Analyse régionale | APAC, Europe, Asie-Pacifique, reste du monde |

Principale région contributrice | L'Amérique du Norddevrait croître au TCAC le plus élevé au cours de la période prévue. |

Principaux pays couverts | États-Unis, Canada, Allemagne, France, Royaume-Uni, Espagne, Italie, Chine, Japon et Inde |

Stryker Corporation, KARL STORZ GmbH & Co. KG, STERIS plc, Skytron LLC, Getinge AB, Merivaara Oy, Canon Inc., BrainLab AG, Doricon Medical System, Olympus Corporation. | |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de la demande et de l'offre ; Paysage concurrentiel ; Profilage d'entreprise |

Segments couverts | Par type de composant, par type d'appareil, par application, par utilisateurs finaux, par région/pays |

Raisons d'acheter le rapport sur le marché de l'intégration des salles d'opération :

- L'étude comprend une analyse de la taille et des prévisions du marché validée par des experts clés authentifiés de l'industrie.

- Le rapport présente un aperçu rapide de la performance globale de l'industrie en un coup d'œil.

- Le rapport couvre une analyse approfondie des principaux pairs de l'industrie en mettant l'accent sur les principales données financières, les portefeuilles de produits, les stratégies d'expansion et les développements récents de l'entreprise.

- Examen détaillé des moteurs, des contraintes, des tendances clés et des opportunités qui prévalent dans l'industrie.

- L'étude couvre de manière exhaustive le marché dans différents segments.

- Analyse approfondie au niveau régional de l'industrie.

Options de personnalisation :

Le marché mondial de l'intégration des salles d'opération peut être personnalisé davantage en fonction des exigences ou de tout autre segment de marché. En outre, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; n'hésitez donc pas à nous contacter pour obtenir un rapport qui corresponde parfaitement à vos besoins.

Table des matières

Méthodologie de recherche pour l'analyse du marché de l'intégration des salles d'opération (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial de l'intégration des salles d'opération afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreuses conclusions et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur du marché de l'intégration des salles d'opération. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé des techniques de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial de l'intégration des salles d'opération. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type de composant, le type d'appareil, l'application, les utilisateurs finaux et les régions au sein du marché mondial de l'intégration des salles d'opération.

L'objectif principal de l'étude du marché mondial de l'intégration des salles d'opération

L'étude identifie les tendances actuelles et futures du marché mondial de l'intégration des salles d'opération, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux participants de l'industrie de pénétrer les marchés inexploités et d'obtenir un avantage de premier plan. Les autres objectifs quantitatifs des études comprennent :

- Analyse de la taille du marché : Évaluer la taille actuelle et prévisionnelle du marché mondial de l'intégration des salles d'opération et de ses segments en termes de valeur (USD).

- Segmentation du marché de l'intégration des salles d'opération : L'étude segmente le marché par type de composant, type d'appareil, application, utilisateurs finaux et région.

- Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie du marché de l'intégration des salles d'opération.

- Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

- Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché de l'intégration des salles d'opération et stratégies de croissance adoptées par les leaders du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché de l'intégration de blocs opératoires et son potentiel de croissance ?

En 2024, la valeur du marché mondial de l'intégration de salles d'opération est estimée à environ 2,6 milliards de dollars américains et devrait croître à un TCAC de 11,8 % jusqu'en 2033.

Q2 : Quels sont les principaux facteurs de croissance du marché de l’intégration des blocs opératoires ?

Les prestataires de soins de santé subissent une pression croissante pour améliorer les résultats chirurgicaux, réduire la durée des interventions et améliorer la sécurité des patients. Les salles d'opération intégrées rationalisent l'accès aux données critiques, à l'imagerie et au contrôle des dispositifs en temps réel, stimulant la demande sur les marchés développés et émergents.

Q3 : Quel marché détient la plus grande part du marché de l’intégration de blocs opératoires par type de composant ?

Le segment des logiciels domine le marché mondial de l'intégration des salles d'opération par type de composant.

Q4 : Quelles sont les principales tendances du marché de l'intégration des blocs opératoires ?

Le marché est témoin d'une évolution vers des systèmes de bloc opératoire améliorés par l'IA, permettant l'analyse prédictive, la documentation automatisée et le guidage chirurgical en temps réel. L'intégration avec les DME des hôpitaux et les plateformes basées sur le cloud devient également la norme, soutenant des écosystèmes de bloc opératoire plus intelligents et connectés.

Q5 : Quelle région dominera le marché de l’intégration des blocs opératoires ?

La région Amérique du Nord domine actuellement le marché mondial de l'intégration des salles d'opération.

Q6 : Quels sont les plus grands défis du marché de l’intégration des blocs opératoires ?

Malgré les avantages à long terme en matière d'efficacité, le coût initial de l'intégration du bloc opératoire, combiné à la complexité technique, aux exigences de formation du personnel et à la nécessité de moderniser les systèmes existants, constitue un obstacle à une adoption généralisée, en particulier dans les environnements soucieux des coûts ou aux ressources limitées.

Q7 : Quels sont les principaux acteurs du marché mondial de l'intégration des blocs opératoires ?

Les principales entreprises à l'avant-garde de l'innovation sur le marché de l'intégration des salles d'opération sont les suivantes :

• Stryker Corporation

• KARL STORZ GmbH & Co. KG

• STERIS plc

• Skytron LLC

• Getinge AB

• Merivaara Oy

• Canon Inc.

• BrainLab AG

• Doricon Medical System

• Olympus Corporation

Q8 : Quel rôle l'interopérabilité joue-t-elle dans le succès des solutions d'intégration de salles d'opération ?

L'interopérabilité est essentielle dans le bloc opératoire intégré (ORI) car elle assure une communication fluide entre les dispositifs chirurgicaux, les systèmes d'imagerie, les systèmes d'information hospitaliers (SIH) et les dossiers médicaux électroniques (DME). Les systèmes intégrés qui prennent en charge une architecture ouverte et des plateformes indépendantes des fournisseurs réduisent la fragmentation du flux de travail, améliorent l'efficacité chirurgicale et permettent une meilleure prise de décision basée sur les données. L'interopérabilité améliore également l'évolutivité pour les hôpitaux qui mettent à niveau ou étendent leurs systèmes.

Q9 : Comment les entreprises de dispositifs médicaux ou les entreprises technologiques peuvent-elles stratégiquement entrer ou se développer dans le domaine de l'intégration du bloc opératoire ?

Les entreprises cherchant à pénétrer ou à se développer sur le marché des blocs opératoires intégrés (ORI) devraient se concentrer sur les solutions interopérables, la conformité aux réglementations en matière de soins de santé (par exemple, HIPAA, FDA) et la formation de partenariats stratégiques avec les hôpitaux, les équipementiers chirurgicaux ou les intégrateurs de technologies de la santé. Mettre l'accent sur la cybersécurité, l'évolutivité et l'intégration transparente avec les systèmes informatiques hospitaliers existants (tels que les DME et les PACS) sera également essentiel. Cibler les marchés émergents et proposer des solutions ORI modulaires ou basées sur le cloud peut également libérer le potentiel de croissance.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'allongement des membres par clou intramédullaire : Analyse actuelle et prévisions (2025-2033)

Accent sur la technologie (Clous d'allongement intramédullaires à commande magnétique, Clous d'allongement intramédullaires motorisés, Clous d'allongement intramédullaires mécaniques) ; Indication (Indication médicale/reconstructive, Allongement cosmétique/de la stature) ; Type d'os (Clous d'allongement fémoraux, Clous d'allongement tibiaux) ; Utilisation finale (Hôpitaux, Cliniques orthopédiques spécialisées, Autres) ; et Région/Pays

Marché des dispositifs de surveillance non invasive de la pression intracrânienne : analyse actuelle et prévisions (2025-2033)

Accent mis sur la technologie (IRM/TDM, échographie du diamètre de la gaine du nerf optique (DGNO), Doppler transcrânien (DTC), spectroscopie proche infrarouge (SPIR) et autres) ; Applications (lésions cérébrales traumatiques, méningite, accident vasculaire cérébral, hémorragie intracérébrale et autres) ; Utilisateur final (hôpitaux et USI, cliniques neurologiques, services d'ambulance et d'urgence, établissements de soins à domicile et autres) ; et Région/Pays

Marché du contrôle de la glycémie en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (systèmes d'autosurveillance de la glycémie (ASG), {Glucomètres, Bandelettes de test, Lancettes et dispositifs de prélèvement}, systèmes de surveillance continue de la glycémie (SCG), {Capteurs, Émetteurs, Récepteurs}) ; Application (Gestion du diabète, Surveillance de la santé et du bien-être, Autres) ; Utilisateur final (Hôpitaux et cliniques, Milieux de soins à domicile, Centres de diagnostic, Autres) ; et Pays.

Marché des dispositifs laparoscopiques au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le produit (systèmes énergétiques, systèmes robotisés, laparoscopes, dispositifs d'insufflation, dispositifs d'aspiration et dispositifs d'accès), par application (chirurgie générale, chirurgie colorectale, chirurgie bariatrique, chirurgie gynécologique, autres), par utilisateur final (hôpitaux et cliniques et chirurgie ambulatoire), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)