Marché des diagnostics vétérinaires : Analyse actuelle et prévisions (2021-2027)

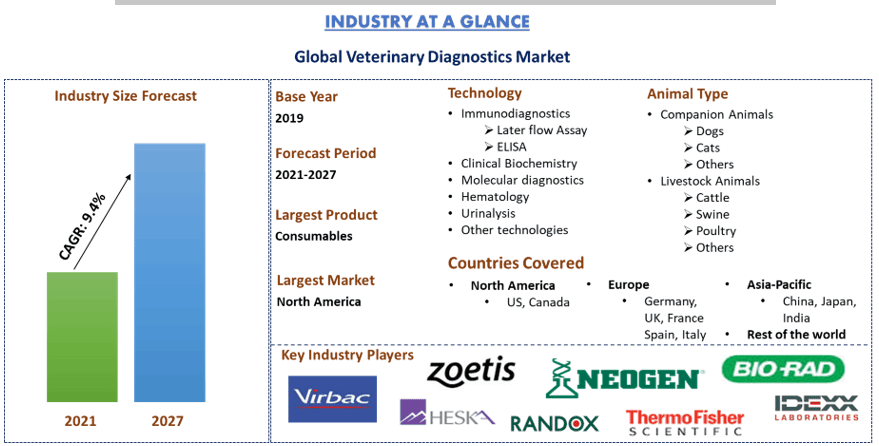

Accent mis sur le produit (consommables, instruments) ; Technologie (immunodiagnostics [tests de flux latéraux, ELISA], biochimie clinique, diagnostics moléculaires, hématologie, analyse d'urine, autres) ; Type d'animal [animaux de compagnie (chiens, chats, autres), animaux d'élevage (bovins, porcins, volailles, autres)] ; Utilisateur final (laboratoires vétérinaires de référence, hôpitaux et cliniques vétérinaires, tests en interne, instituts et universités de recherche vétérinaire) et région et pays.

Les diagnostics vétérinaires jouent un rôle important dans le diagnostic des maladies animales et leur gestion. La pratique des diagnostics vétérinaires est essentielle pour prévenir même une petite épidémie de maladie au sein de toute la communauté animale. Des diagnostics de haute qualité sont importants pour fournir un traitement approprié et assurer le bien-être général d'un animal.

Le marché mondial des diagnostics vétérinaires croît de façon exponentielle, tiré par le nombre croissant d'animaux de compagnie dans le monde entier. Les animaux de compagnie les plus courants adoptés comme animaux de compagnie sont les chiens et les chats. Par exemple, selon les statistiques de "WorldAtlas" de 2021, la population mondiale de chiens est d'environ 900 millions et est en augmentation, la population mondiale de chats étant d'environ 600 millions. De plus, environ 470 millions de chiens étaient gardés comme animaux de compagnie, et environ 370 millions de chats de compagnie se trouvaient dans le monde.

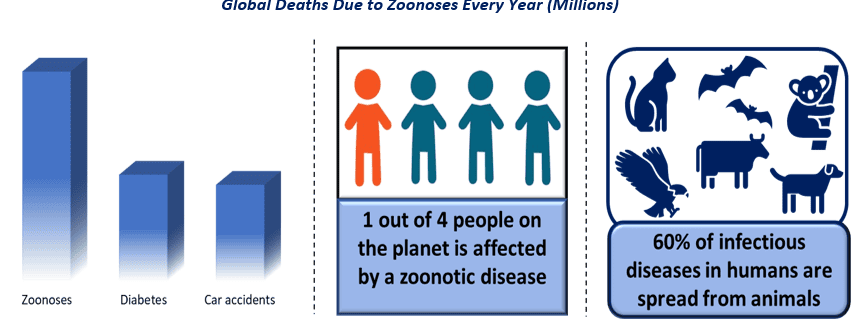

Les maladies zoonotiques, également connues sous le nom de zoonoses, sont des maladies infectieuses transmissibles des vertébrés aux êtres humains. Plus de 200 types de zoonoses sont connus à ce jour. Près de 75 % de toutes les maladies infectieuses qui affectent les humains sont des zoonoses. De plus, chaque fois qu'une nouvelle maladie transmissible est diagnostiquée, 3 maladies sur 4 ont été créées et transmises. En outre, selon les Centers for Disease Control and Prevention, 2,5 milliards de cas de maladies sont des zoonoses chaque année. De plus, les zoonoses sont la cause de près de 2,7 millions de décès dans le monde, dépassant le nombre de décès dus au diabète et aux accidents de voiture. Compte tenu de ces faits, il existe un besoin croissant de prévenir ces maladies, ce qui peut être fait par des bilans de santé et des diagnostics réguliers des animaux. Par conséquent, la demande de diagnostics vétérinaires augmente dans le monde entier.

De plus, la croissance du marché des diagnostics vétérinaires peut être attribuée à l'augmentation de la population d'animaux de compagnie et aux dépenses consacrées aux soins des animaux, y compris les services vétérinaires et autres, dans le monde entier. Par exemple, les Américains dépensent plus de 50 milliards de dollars par an pour leurs animaux de compagnie. De plus, les dépenses annuelles en services vétérinaires et autres services pour animaux de compagnie au Royaume-Uni étaient d'environ 4,9 milliards USD en 2017, montant qui est passé à 6,75 milliards USD en 2019. Alors qu'en 2020, cette valeur a diminué pour atteindre près de 3,9 milliards USD en raison de la pandémie mondiale. D'autres facteurs stimulant la croissance de ce marché sont l'augmentation du revenu disponible et la consommation accrue de produits alimentaires d'origine animale, notamment la viande et les produits laitiers. Par exemple, la consommation annuelle de lait de vache liquide était la plus élevée en Inde (plus de 81 millions de tonnes métriques), suivie par l'Union européenne (33,4 millions de tonnes métriques).

Idexx Laboratories, Thermo Fisher Scientific, Zoetis Inc, Virbac, Randox, Qiagen, Neogen, Heska Corporation, Abaxis, Bio-rad Laboratories sont quelques-uns des principaux acteurs opérant sur le marché mondial des diagnostics vétérinaires. Plusieurs F&A ainsi que des partenariats ont été entrepris par ces acteurs pour faciliter l'accès des clients à des produits/services innovants et de haute technologie.

Aperçus présentés dans le rapport

"Parmi les produits, le segment des consommables détient la part la plus importante"

Sur la base du produit, le marché est fragmenté en consommables et en instruments. Le segment des consommables a dominé le marché mondial des diagnostics vétérinaires et a accaparé XX % de la part de marché. Ce segment connaîtra un TCAC considérable de XX % au cours de la période de prévision (2021-2027F) en raison de l'introduction de consommables avancés et efficaces à utiliser avec divers équipements et dispositifs de diagnostic. Toutefois, le segment des instruments devrait également croître à un TCAC considérable de XX % entre 2021 et 2027F. La croissance de ce segment est attribuable aux progrès technologiques et au lancement innovant de divers instruments de diagnostic vétérinaire. Par exemple, en août 2020, IDEXX Laboratories, un leader mondial dans le domaine des diagnostics et des logiciels vétérinaires, a annoncé l'élargissement de son portefeuille d'imagerie pour inclure le système d'imagerie numérique ImageVue DR30. Ce système permet d'obtenir des images de haute qualité et a amélioré la sécurité des rayonnements, ce qui le rend accessible à un plus large éventail de vétérinaires qui pouvaient auparavant penser que la radiographie numérique avancée à faible dose était financièrement hors de portée.

"Parmi les technologies, le segment de l'immunodiagnostic devrait croître au TCAC le plus élevé au cours de la période analysée"

Sur la base de la technologie, le marché est segmenté en immunodiagnostic, biochimie clinique, diagnostic moléculaire, hématologie, analyse d'urine et autres technologies. Le segment de l'immunodiagnostic a détenu la part de marché la plus importante, soit XX %, en 2020 et devrait croître de façon continue au cours de la période prévue en raison de l'augmentation des maladies d'origine animale et du besoin croissant de diagnostic précoce et efficace de ces maladies. Par exemple, près de 25 % de la population mondiale est touchée par des maladies zoonotiques chaque année. Cependant, le segment du diagnostic moléculaire devrait également connaître le TCAC le plus élevé au cours de la période de prévision. Cela peut être dû à la disponibilité et à l'application généralisée de technologies moléculaires avancées telles que le diagnostic des acides nucléiques et la réaction en chaîne par polymérase (PCR).

"Parmi les types d'animaux, le segment des animaux de compagnie devrait croître au TCAC le plus élevé au cours de la période analysée"

Le segment du type d'animal du marché mondial des diagnostics vétérinaires est classé en animaux de compagnie et en animaux d'élevage. De plus, l'animal de compagnie comprend les chiens, les chats et autres. Les animaux d'élevage comprennent les bovins, les porcins, la volaille et autres. Le segment des animaux de compagnie a détenu la part de marché la plus importante en 2020 et devrait dominer tout au long de la période de prévision. La croissance de ce segment est due à l'augmentation de la population d'animaux de compagnie dans le monde entier. Par exemple, 4,35 millions d'animaux de compagnie sont présents en Nouvelle-Zélande. La Nouvelle-Zélande a la deuxième plus forte proportion de foyers avec des animaux de compagnie au monde, juste derrière les États-Unis (67 %).

"Parmi les utilisateurs finaux, le segment des hôpitaux et des cliniques vétérinaires détient la part la plus importante"

Parmi les utilisateurs finaux, le marché est divisé en laboratoires de référence vétérinaires, hôpitaux et cliniques vétérinaires, tests internes, instituts de recherche et universités vétérinaires. Les hôpitaux et les cliniques vétérinaires ont dominé le marché et devraient croître à un TCAC de XX % pour atteindre une valorisation de marché de XX millions USD d'ici 2027 en raison de la présence de technologies avancées et de personnel qualifié dans les hôpitaux et les cliniques. En outre, le développement rapide de divers hôpitaux et cliniques vétérinaires dans les pays développés ainsi que dans certains pays en développement stimule davantage la croissance de ce marché. Par exemple, au cours de l'exercice financier 2019, plus de 12 000 hôpitaux et polycliniques vétérinaires ont été recensés dans toute l'Inde. De nombreux centres d'aide et dispensaires et environ 65 000 institutions vétérinaires étaient présents dans tout le pays cette année-là. Cependant, le segment des laboratoires de référence vétérinaires devrait également connaître une croissance importante au cours de la période analysée.

"L'Amérique du Nord représente l'un des plus grands marchés du marché des diagnostics vétérinaires"

Pour une meilleure compréhension de la dynamique du marché des diagnostics vétérinaires, une analyse détaillée a été menée pour différentes régions du monde, notamment l'Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), l'Europe (Allemagne, France, Italie, Espagne, Royaume-Uni et reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie et reste de l'APAC) et le reste du monde. L'Amérique du Nord a dominé le marché et a généré un revenu maximal en 2020 en raison de l'urbanisation croissante associée à la consommation croissante de viande et de produits laitiers. Par exemple, en 2020, le type de viande le plus consommé aux États-Unis était le poulet de chair, à environ 96,4 livres par habitant, et l'on prévoit qu'il passera à environ 101,1 livres par habitant d'ici 2030.

Raisons d'acheter ce rapport :

- L'étude comprend une analyse de la taille et des prévisions du marché validée par des experts clés authentifiés de l'industrie.

- Le rapport présente un aperçu rapide de la performance globale de l'industrie en un coup d'œil.

- Le rapport couvre une analyse approfondie des principaux pairs de l'industrie en mettant l'accent sur les principales données financières de l'entreprise, le portefeuille de produits, les stratégies d'expansion et les développements récents.

- Examen détaillé des moteurs, des contraintes, des tendances clés et des opportunités qui prévalent dans l'industrie.

- L'étude couvre de manière exhaustive le marché à travers différents segments.

- Analyse approfondie au niveau régional de l'industrie.

Options de personnalisation :

Le marché des diagnostics vétérinaires peut être davantage personnalisé en fonction des besoins ou de tout autre segment de marché. En outre, UMI comprend que vous pouvez avoir vos propres besoins commerciaux, alors n'hésitez pas à nous contacter pour obtenir un rapport qui répond parfaitement à vos exigences.

section class="price-breakup">

Vous pouvez également acheter des parties de ce rapport. Voulez-vous consulter une liste de prix

par section ?

Table des matières

L'analyse du marché historique, l'estimation du marché actuel et la prévision du marché futur du marché mondial des diagnostics vétérinaires ont été les trois principales étapes entreprises pour créer et analyser l'adoption des diagnostics vétérinaires dans différents segments à travers les principales régions du monde. Une recherche secondaire exhaustive a été menée pour collecter les chiffres du marché historique et estimer la taille du marché actuel. Deuxièmement, pour valider ces informations, de nombreuses conclusions et hypothèses ont été prises en considération. De plus, des entretiens primaires exhaustifs ont également été menés avec des experts de l'industrie tout au long de la chaîne de valeur du secteur des diagnostics vétérinaires. Après l'hypothèse et la validation des chiffres du marché grâce à des entretiens primaires, nous avons employé une approche descendante/ascendante pour prévoir la taille complète du marché. Par la suite, des méthodes de ventilation du marché et de triangulation des données ont été adoptées pour estimer et analyser la taille du marché des segments et sous-segments auxquels l'industrie appartient. La méthodologie détaillée est expliquée ci-dessous :

Analyse de la taille du marché historique

Étape 1 : Étude approfondie des sources secondaires :

Une étude secondaire détaillée a été menée pour obtenir la taille du marché historique des diagnostics vétérinaires par le biais de sources internes à l'entreprise, telles que le rapport annuel et les états financiers, les présentations de performance, les communiqués de presse, etc., et de sources externes, notamment les journaux, les actualités et les articles, les publications gouvernementales, les publications des concurrents, les rapports sectoriels, les bases de données tierces et d'autres publications crédibles.

Étape 2 : Segmentation du marché :

Après avoir obtenu la taille du marché historique du marché des diagnostics vétérinaires, nous avons mené une analyse secondaire détaillée pour recueillir des informations sur le marché historique et les parts de marché pour différents segments dans les principales régions. Les principaux segments inclus dans le rapport sont les produits, la technologie, le type d'animal et l'utilisateur final. D'autres analyses au niveau des pays ont été menées pour évaluer l'adoption globale des diagnostics vétérinaires dans chaque région.

Étape 3 : Analyse des facteurs :

Après avoir acquis la taille du marché historique des différents segments et sous-segments, nous avons mené une analyse des facteurs détaillée pour estimer la taille actuelle du marché des diagnostics vétérinaires. De plus, nous avons mené une analyse des facteurs à l'aide de variables dépendantes et indépendantes telles que l'augmentation de la population d'animaux de compagnie et l'augmentation des dépenses en santé animale. Une analyse approfondie a été menée pour les scénarios de l'offre et de la demande, en tenant compte des principaux partenariats, des fusions et acquisitions, de l'expansion commerciale et des lancements de produits dans l'industrie des diagnostics vétérinaires à travers le monde.

Estimation et prévision de la taille actuelle du marché

Dimensionnement actuel du marché : sur la base des informations exploitables tirées des 3 étapes ci-dessus, nous sommes parvenus à la taille actuelle du marché, aux principaux acteurs du marché des diagnostics vétérinaires et aux parts de marché des segments. Toutes les parts de pourcentage requises et les ventilations du marché ont été déterminées à l'aide de l'approche secondaire susmentionnée et ont été vérifiées par le biais d'entretiens primaires.

Estimation et prévision : pour l'estimation et la prévision du marché, des pondérations ont été attribuées à différents facteurs, notamment les moteurs et les tendances, les contraintes et les opportunités disponibles pour les parties prenantes. Après avoir analysé ces facteurs, des techniques de prévision pertinentes, c'est-à-dire l'approche descendante/ascendante, ont été appliquées pour parvenir à la prévision du marché d'environ 2027 pour différents segments et sous-segments sur les principaux marchés mondiaux. La méthodologie de recherche adoptée pour estimer la taille du marché comprend :

- La taille du marché de l'industrie, en termes de valeur (USD) et le taux d'adoption des diagnostics vétérinaires sur les principaux marchés nationaux

- Toutes les parts de pourcentage, les divisions et les ventilations des segments et sous-segments du marché

- Les principaux acteurs du marché des diagnostics vétérinaires en termes de services offerts. De plus, les stratégies de croissance adoptées par ces acteurs pour concurrencer sur le marché en croissance rapide

Validation de la taille et de la part du marché

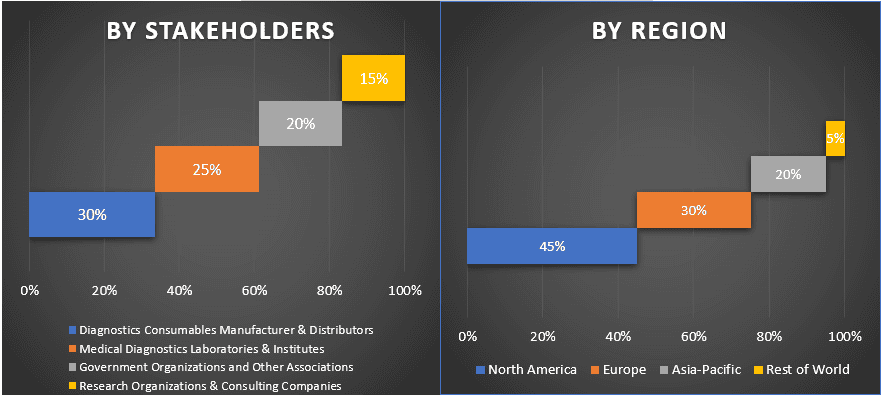

Recherche primaire : des entretiens approfondis ont été menés avec les principaux leaders d'opinion (KOL), y compris les cadres de haut niveau (CXO/VP, chef des ventes, chef du marketing, chef des opérations et chef régional, chef de pays, etc.) dans les principales régions. Les résultats de la recherche primaire ont ensuite été résumés et une analyse statistique a été effectuée pour prouver l'hypothèse énoncée. Les commentaires de la recherche primaire ont été consolidés avec les résultats secondaires, transformant ainsi l'information en informations exploitables.

Répartition des participants primaires dans différentes régions

Ingénierie du marché

La technique de triangulation des données a été utilisée pour compléter l'estimation globale du marché et pour parvenir à des chiffres statistiques précis de chaque segment et sous-segment du marché des diagnostics vétérinaires. Les données ont été divisées en plusieurs segments et sous-segments après avoir étudié divers paramètres et tendances dans les domaines des produits, de la technologie, du type d'animal et de l'utilisateur final du marché des diagnostics vétérinaires.

Objectif principal de l'étude de marché des diagnostics vétérinaires

Les tendances actuelles et futures du marché des diagnostics vétérinaires ont été identifiées dans l'étude. Les investisseurs peuvent obtenir des informations stratégiques pour baser leur discrétion en matière d'investissements à partir de l'analyse qualitative et quantitative effectuée dans l'étude. Les tendances actuelles et futures du marché ont déterminé l'attractivité globale du marché au niveau régional, fournissant une plateforme aux participants industriels pour exploiter le marché inexploité afin de bénéficier d'un avantage de pionnier. Les autres objectifs quantitatifs des études comprennent :

- Analyser la taille actuelle et prévue du marché des diagnostics vétérinaires en termes de valeur (USD). Analyser également la taille actuelle et prévue du marché des différents segments et sous-segments

- Les segments de l'étude comprennent les domaines des produits, de la technologie, du type d'animal et des utilisateurs finaux

- Analyser la chaîne de valeur impliquée avec la présence de divers intermédiaires, ainsi qu'analyser les comportements des clients et des concurrents de l'industrie

- Analyser la taille actuelle et prévue du marché des diagnostics vétérinaires pour la principale région

- Les principales régions étudiées dans le rapport comprennent l'Amérique du Nord (les États-Unis et le Canada), l'Europe (l'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni), l'Asie-Pacifique (la Chine, le Japon, l'Inde et l'Australie) et le reste du monde

- Profils d'entreprise du marché des diagnostics vétérinaires et stratégies de croissance adoptées par les acteurs du marché pour se maintenir sur le marché en croissance rapide

- Analyse approfondie au niveau régional de l'industrie

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'allongement des membres par clou intramédullaire : Analyse actuelle et prévisions (2025-2033)

Accent sur la technologie (Clous d'allongement intramédullaires à commande magnétique, Clous d'allongement intramédullaires motorisés, Clous d'allongement intramédullaires mécaniques) ; Indication (Indication médicale/reconstructive, Allongement cosmétique/de la stature) ; Type d'os (Clous d'allongement fémoraux, Clous d'allongement tibiaux) ; Utilisation finale (Hôpitaux, Cliniques orthopédiques spécialisées, Autres) ; et Région/Pays

Marché des dispositifs de surveillance non invasive de la pression intracrânienne : analyse actuelle et prévisions (2025-2033)

Accent mis sur la technologie (IRM/TDM, échographie du diamètre de la gaine du nerf optique (DGNO), Doppler transcrânien (DTC), spectroscopie proche infrarouge (SPIR) et autres) ; Applications (lésions cérébrales traumatiques, méningite, accident vasculaire cérébral, hémorragie intracérébrale et autres) ; Utilisateur final (hôpitaux et USI, cliniques neurologiques, services d'ambulance et d'urgence, établissements de soins à domicile et autres) ; et Région/Pays

Marché du contrôle de la glycémie en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (systèmes d'autosurveillance de la glycémie (ASG), {Glucomètres, Bandelettes de test, Lancettes et dispositifs de prélèvement}, systèmes de surveillance continue de la glycémie (SCG), {Capteurs, Émetteurs, Récepteurs}) ; Application (Gestion du diabète, Surveillance de la santé et du bien-être, Autres) ; Utilisateur final (Hôpitaux et cliniques, Milieux de soins à domicile, Centres de diagnostic, Autres) ; et Pays.

Marché des dispositifs laparoscopiques au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le produit (systèmes énergétiques, systèmes robotisés, laparoscopes, dispositifs d'insufflation, dispositifs d'aspiration et dispositifs d'accès), par application (chirurgie générale, chirurgie colorectale, chirurgie bariatrique, chirurgie gynécologique, autres), par utilisateur final (hôpitaux et cliniques et chirurgie ambulatoire), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)