Mercato della ricostruzione pneumatici per aeromobili: analisi attuale e previsioni (2025-2033)

Enfasi sul tipo di processo (pre-vulcanizzazione e vulcanizzazione in stampo); tipo di aeromobile (commerciale e militare); e regione/paese

Dimensioni e previsioni del mercato globale della ricostruzione di pneumatici per aeromobili

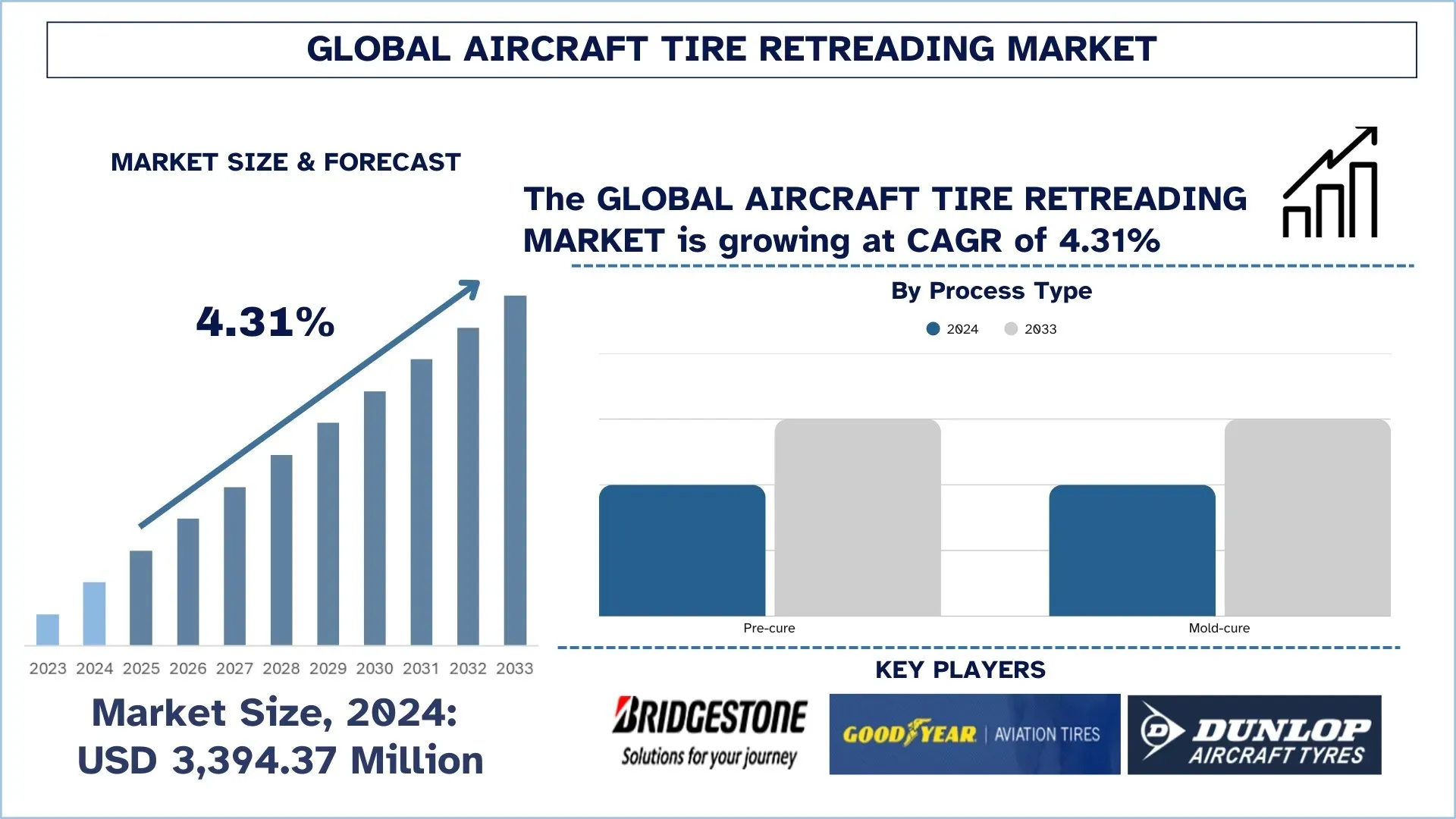

Il mercato globale della ricostruzione di pneumatici per aeromobili è stato valutato a 3.394,37 milioni di dollari USA nel 2024 e si prevede che crescerà a un CAGR di circa il 4,31% durante il periodo di previsione (2025-2033F), guidato dalla rapida espansione del traffico aereo globale, dall'aumento delle iniziative di modernizzazione della flotta e dalla crescente enfasi su pratiche di manutenzione economiche e sostenibili.

Analisi del mercato della ricostruzione di pneumatici per aeromobili

L'aumento dei volumi di traffico aereo, combinato con requisiti più rigorosi in materia di sicurezza, sostenibilità ed efficienza dei costi, ha alimentato la crescita del mercato globale della ricostruzione di pneumatici per aeromobili nel settore della manutenzione aeronautica. I sistemi di ricostruzione sono intesi a prolungare la durata dei pneumatici mediante la ricostruzione di pneumatici usurati, mantenendo l'integrità della carcassa e variando i carichi di sollecitazione attraverso ispezioni, lucidature, costruzioni, polimerizzazioni e controlli di qualità su misura che consentiranno ai pneumatici per aeromobili usurati di diventare proprietà sicure, certificate e affidabili. A differenza dei cicli convenzionali di sostituzione dei pneumatici, la ricostruzione di pneumatici per aeromobili è concepita per essere modulare, economica, automatizzata e dotata di tecnologie NDT avanzate in grado di operare in condizioni estreme di decollo e atterraggio, oltre a supportare le operazioni nella flotta e bassi costi operativi totali. L'economia circolare, la minimizzazione dell'impronta di carbonio e l'ottimizzazione delle catene di approvvigionamento che le compagnie aeree e i fornitori di MRO cercano di ottenere attraverso la stabilità dei costi, la minimizzazione dell'uso di materie prime e il miglioramento delle prestazioni ESG, migliorano l'espansione. Inoltre, l'accelerazione dei programmi di ricostruzione, la riduzione dei rifiuti in discarica e delle emissioni di carbonio nei trattati sull'aviazione è motivata da quadri politici, approvazioni OEM e standard di sostenibilità aeroportuale, e ciò è in linea con gli impegni aziendali net-zero. Le applicazioni sono in aumento, con pneumatici ricostruiti che servono compagnie aeree commerciali, flotte cargo, operazioni militari e vettori regionali. Gli sviluppatori stanno testando nuove mescole di gomma ad alte prestazioni, ricostruzione automatizzata e tagging RFID, e il settore è ben posizionato per implementare una gestione dei pneumatici affidabile, economica ed ecologicamente responsabile nell'aviazione globale.

Tendenze del mercato globale della ricostruzione di pneumatici per aeromobili

Questa sezione discute le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale della ricostruzione di pneumatici per aeromobili, come rilevato dal nostro team di esperti di ricerca.

Ispezione avanzata dell'automazione e digitalizzazione

Una delle tendenze nel mercato globale della ricostruzione di pneumatici per aeromobili è la crescente adozione di tecnologie avanzate di automazione e ispezione, nonché la digitalizzazione della catena del valore della ricostruzione. Con le crescenti richieste di sicurezza aerea, efficienza operativa e ottimizzazione dei costi fissi e variabili, l'ispezione manuale e le pratiche tradizionali di ricostruzione si sono dimostrate inefficaci nel tenere il passo con le crescenti richieste del settore. I metodi digitali, convenzionali nell'esaminare le carcasse dei pneumatici, si sono rivelati troppo limitati nel rilevare micro-difetti, debolezze strutturali o coerenze all'interno della carcassa del pneumatico. L'automazione della linea di ispezione e ricostruzione tramite robot aiuta a ottenere uniformità, riduce al minimo l'errore umano e diminuisce i tempi di inattività, garantendo così la conformità alle normative di sicurezza imposte a livello federale. Inoltre, le piattaforme digitali basate sull'IoT forniscono monitoraggio in tempo reale, pratiche di manutenzione predittiva e processo decisionale basato sui dati. Queste innovazioni non solo hanno ottimizzato l'utilizzo delle risorse e ridotto i costi operativi, ma hanno anche migliorato le iniziative di sostenibilità prolungando il ciclo di vita e riducendo gli sprechi nella produzione di pneumatici. L'automazione avanzata e la digitalizzazione diventano quindi le pietre miliari della fama alla sicurezza, all'affidabilità e alla sostenibilità nel mercato della ricostruzione di pneumatici per aeromobili.

Segmentazione del settore della ricostruzione di pneumatici per aeromobili

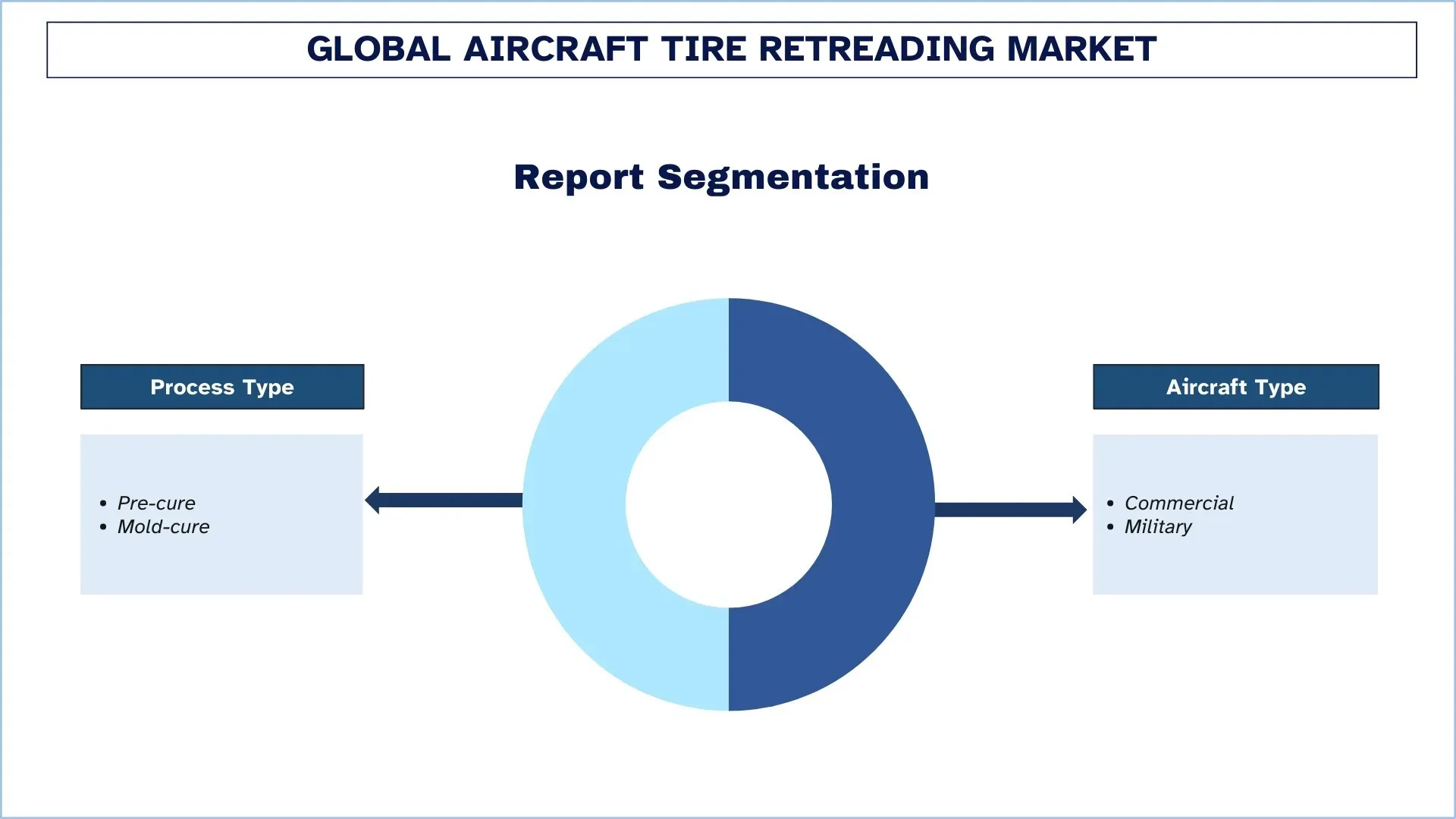

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale della ricostruzione di pneumatici per aeromobili, insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2025-2033.

Il segmento della precottura domina il mercato della ricostruzione di pneumatici per aeromobili

In base al tipo di processo, il mercato della ricostruzione di pneumatici per aeromobili è segmentato in precottura e stampaggio. Nel 2024, il segmento della precottura ha dominato il mercato e si prevede che manterrà la leadership per tutto il periodo di previsione. Ciò è principalmente dovuto al fatto che è economico, può operare in modo flessibile e può anche aumentare la durata della carcassa attraverso numerosi cicli di ricostruzione, il che è significativo, soprattutto per le compagnie aeree commerciali che hanno grandi flotte. Gli operatori preferiscono la ricostruzione in precottura perché è relativamente meno ad alta intensità di capitale, veloce ed efficiente nell'applicazione del battistrada e può fornire prestazioni costanti senza violare i rigorosi standard aeronautici. Un altro aspetto importante che porta alla leadership della precottura è la sua scalabilità, per cui altri modelli e mescole di battistrada possono essere utilizzati in diverse circostanze e in vari aeromobili. Inoltre, il processo consente un corretto utilizzo della carcassa e riduce il controllo di qualità per renderlo più sicuro e affidabile durante i processi di atterraggio e decollo ad alto stress. Grazie a queste efficienze di progettazione, le compagnie aeree e gli MRO hanno l'opportunità di ridurre i costi operativi, in particolare in relazione ai pneumatici, ridurre gli sprechi e migliorare i tempi di consegna, il che migliorerà l'applicazione della ricostruzione in precottura nel settore dell'aviazione.

La categoria degli aeromobili commerciali deteneva la quota di mercato maggiore nel mercato della ricostruzione di pneumatici per aeromobili

In base al tipo di aeromobile, il mercato della ricostruzione di pneumatici per aeromobili è segmentato in commerciale e militare. Nel 2024, il segmento commerciale ha dominato il mercato e si prevede che manterrà la leadership per tutto il periodo di previsione. Ciò è principalmente dovuto all'elevato numero di aerei passeggeri e cargo che sono in volo in tutto il mondo, alla frequenza dei processi di decollo e atterraggio e alle pressioni sui costi esercitate sulle compagnie aeree per massimizzare la spesa per la manutenzione. Il segmento commerciale di un pneumatico usato è preferito dagli operatori grazie alla sua comprovata qualità, alla certificazione di sicurezza e alle prestazioni originali. Consente di utilizzare più ricostruzioni senza perdita di resistenza della carcassa e soddisfa anche i requisiti delle autorità aeronautiche. Gli altri fattori significativi che facilitano la leadership commerciale sono la maggiore implementazione di programmi di ricostruzione da parte delle principali compagnie aeree e società di leasing per raggiungere gli obiettivi di sostenibilità, ridurre al minimo i rifiuti in discarica e ridurre l'impronta di carbonio. Inoltre, l'emergere di nuove operazioni di flotta, in particolare i mercati emergenti, e l'aumento del numero di compagnie aeree a basso costo non fanno che aumentare la domanda di soluzioni di gestione dei pneumatici economiche. Questi driver nel mercato assicurano che i pneumatici ricostruiti nel mercato commerciale siano un facilitatore fondamentale delle operazioni sicure, affidabili ed economicamente sostenibili dell'intero settore dell'aviazione globale.

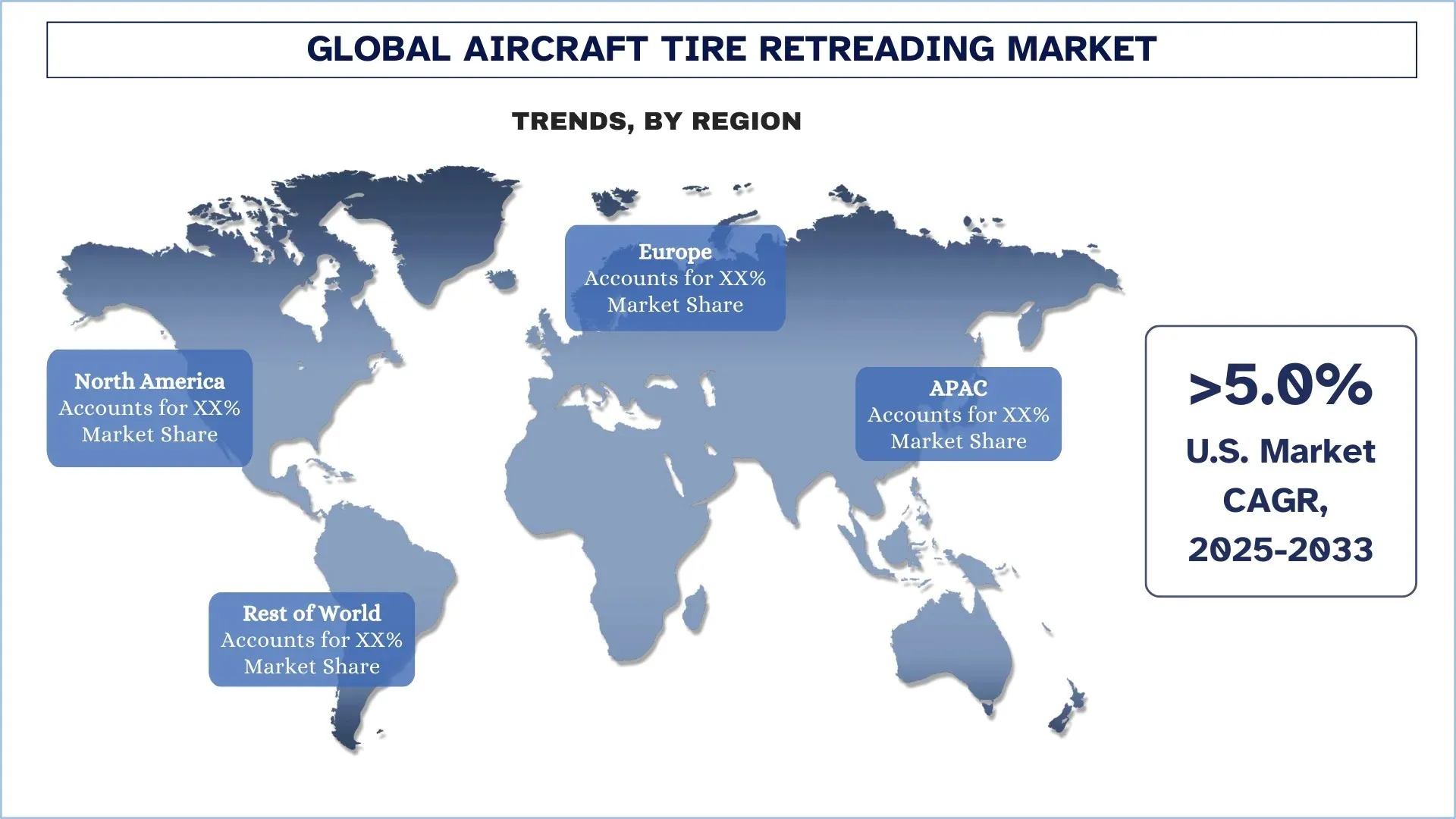

Il Nord America ha dominato il mercato globale della ricostruzione di pneumatici per aeromobili

Il Nord America è il mercato più grande nel settore della ricostruzione di pneumatici per aeromobili e probabilmente rimarrà il leader di mercato per tutto il periodo di previsione. La ragione di questa leadership risiede in gran parte nella vasta natura del settore dell'aviazione commerciale nella zona, in particolare negli Stati Uniti, che ha alcune delle più grandi flotte aeree e fornitori di servizi di manutenzione, riparazione e revisione (MRO) al mondo. L'eccessivo numero di movimenti di volo nei principali hub ha aumentato in modo significativo la pressione per l'uso di pneumatici ricostruiti. Il Nord America ha anche grandi produttori di tecnologie di ricostruzione e società di servizi aeronautici specializzati, che forniscono soluzioni di ricostruzione avanzate e certificate sia per aeromobili commerciali che militari in tutto il mondo. La regione possiede un sano settore aerospaziale, che è altamente concentrato sull'ottimizzazione dei costi e sulla sostenibilità della manutenzione, rendendolo quindi un grande mercato per la ricostruzione dei pneumatici. Il mercato è anche guidato dai severi requisiti FAA e militari, nonché dai maggiori obblighi ESG, che hanno spinto le compagnie aeree e gli operatori della difesa ad adottare programmi di ricostruzione rispetto alla sostituzione totale dei pneumatici per ridurre al minimo gli sprechi e garantire una manutenzione della flotta affidabile ed economica. Nell'agosto 2024, Dunlop Aircraft Tyres Inc. si è aggiudicata un contratto del Dipartimento della Difesa degli Stati Uniti del valore di circa 7,64 milioni di dollari USA per la fornitura di pneumatici per aeromobili per le flotte militari statunitensi. Il contratto evidenzia la continua rilevanza del Nord America (in particolare degli Stati Uniti) come uno dei mercati chiave e mostra come gli operatori della difesa stiano acquisendo in modo aggressivo servizi di pneumatici ricostruiti su contratti a lungo termine.

Gli Stati Uniti detenevano una quota dominante del mercato nordamericano della ricostruzione di pneumatici per aeromobili nel 2024

Il mercato statunitense della ricostruzione di pneumatici per aeromobili è caratterizzato da un elevato potenziale e potenziale di crescita a causa del costante aumento del traffico aereo, della crescita delle flotte commerciali e regionali e della crescente preoccupazione per l'ottimizzazione dei costi nell'intero settore della manutenzione aeronautica. Le nuove tecnologie incluse nel mercato, che includono la shearografia laser, i test non distruttivi (NDT), il tagging RFID e le piattaforme di ispezione digitale, stanno anche avvantaggiando il mercato assicurando la sicurezza dei suoi pneumatici, migliorando la durata e riducendo i costi totali di manutenzione. Inoltre, la crescente attenzione alle soluzioni ecocompatibili e sostenibili sta guidando la transizione verso le soluzioni dell'economia circolare, poiché la ricostruzione si traduce in una sostanziale diminuzione del consumo di materie prime e delle emissioni di carbonio rispetto alla produzione di nuovi pneumatici.

Panoramica del settore della ricostruzione di pneumatici per aeromobili

Il mercato globale della ricostruzione di pneumatici per aeromobili è competitivo, con diversi attori del mercato globale e internazionale. I principali attori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lancio di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Principali aziende di ricostruzione di pneumatici per aeromobili

Alcuni dei principali attori del mercato sono Bridgestone Corporation, The Goodyear Tire & Rubber Company, Dunlop Aircraft Tyres Limited, VSE Aviation, MICHELIN e Skytreads.

Sviluppi recenti nel mercato della ricostruzione di pneumatici per aeromobili

Nel 2024, Bridgestone Corporation ha presentato un nuovo pneumatico lunare rover con prestazioni migliorate a seguito di un'ampia attività di ricerca e sviluppo. L'innovativo modello concettuale è stato presentato in anteprima al 39° Space Symposium, il più grande evento spaziale degli Stati Uniti, a Colorado Springs. L'esposizione di Bridgestone farà parte dello stand dell'industria spaziale giapponese, ospitato dalla Japan Aerospace Exploration Agency (JAXA).

Nell'agosto 2024, Dunlop Aircraft Tyres Inc. si è aggiudicata un contratto del Dipartimento della Difesa degli Stati Uniti del valore di circa 7,64 milioni di dollari USA per la fornitura di pneumatici per aeromobili per le flotte militari statunitensi. Il contratto evidenzia la continua rilevanza del Nord America (in particolare degli Stati Uniti) come uno dei mercati chiave e mostra come gli operatori della difesa stiano acquisendo in modo aggressivo servizi di pneumatici ricostruiti su contratti a lungo termine.

Copertura del rapporto sul mercato globale della ricostruzione di pneumatici per aeromobili

Dettagli | |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 4,31% |

Dimensione del mercato 2024 | 3.394,37 milioni di dollari USA |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che il Nord America dominerà il mercato durante il periodo di previsione. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India |

Aziende profilate | Bridgestone Corporation, The Goodyear Tire & Rubber Company, Dunlop Aircraft Tyres Limited, VSE Aviation, MICHELIN e Skytreads |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e vincoli; Stima e previsione dei ricavi; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Segmenti coperti |

Indice

Metodologia di ricerca per l'analisi del mercato globale della risuolatura di pneumatici per aeromobili (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale della risuolatura di pneumatici per aeromobili per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni del mercato attuale. Per convalidare queste intuizioni, abbiamo esaminato attentamente numerosi risultati e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore della risuolatura di pneumatici per aeromobili. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di scomposizione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ciascun segmento e sottosegmento del mercato globale della risuolatura di pneumatici per aeromobili. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui il tipo di processo, il tipo di aeromobile e le regioni all'interno del mercato globale della risuolatura di pneumatici per aeromobili.

L'obiettivo principale dello studio sul mercato globale della risuolatura di pneumatici per aeromobili

Lo studio identifica le tendenze attuali e future nel mercato globale della risuolatura di pneumatici per aeromobili, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e di ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: Valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato globale della risuolatura di pneumatici per aeromobili e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato della risuolatura di pneumatici per aeromobili: I segmenti nello studio includono aree di tipo di processo, tipo di aeromobile e regioni.

Quadro normativo e analisi della catena del valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore della risuolatura di pneumatici per aeromobili.

Analisi regionale: Condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: Profili aziendali del mercato della risuolatura di pneumatici per aeromobili e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è l'attuale dimensione del mercato globale del ricoperture di pneumatici per aeromobili e il suo potenziale di crescita?

Il mercato globale della ricostruzione di pneumatici per aeromobili è stato valutato a 3.394,37 milioni di dollari nel 2024 e si prevede che crescerà a un CAGR del 4,31% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale di ricostruzione di pneumatici per aeromobili in base al tipo di processo?

Il segmento della precottura ha dominato il mercato e si prevede che manterrà la leadership per tutto il periodo di previsione. Ciò è dovuto principalmente al fatto che è economicamente vantaggioso, può operare in modo flessibile e può anche aumentare la durata dell'involucro attraverso numerosi cicli di ricostruzione, il che è particolarmente significativo per le compagnie aeree commerciali con grandi flotte.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale della ricostruzione di pneumatici per aeromobili?

• Crescita del traffico aereo globale ed espansione della flotta: L'aumento della domanda di passeggeri e della frequenza dei voli esercitano una maggiore pressione sugli pneumatici degli aeromobili, aumentando la necessità di ricostruzione come soluzione di manutenzione economica e affidabile.

• Efficienza dei costi e risparmi operativi: La ricostruzione prolunga il ciclo di vita degli pneumatici, riduce significativamente i costi di manutenzione e minimizza la necessità di produrre nuovi pneumatici, fornendo alle compagnie aeree e alle MRO risparmi sui costi prevedibili ed efficienza operativa.

• Sostenibilità e iniziative di economia circolare: Riducendo l'uso di materie prime, diminuendo le emissioni di carbonio e riducendo gli sprechi, la ricostruzione degli pneumatici supporta gli obiettivi ESG, gli impegni net-zero e le pratiche di economia circolare delle compagnie aeree nelle operazioni di aviazione.

Q4: Quali sono le tecnologie e le tendenze emergenti nel mercato globale della ricostruzione di pneumatici per aeromobili?

• Ispezione e Digitalizzazione Avanzate dell'Automazione: L'ispezione guidata dall'IA, le piattaforme IoT e la robotica nella ricostruzione migliorano la precisione, riducono l'errore umano e consentono la manutenzione predittiva, garantendo la conformità alla sicurezza riducendo al contempo i costi e i tempi di consegna.

• Passaggio ai Processi di Ricostruzione con Stampaggio o Ibridi: L'adozione di processi con stampaggio e ibridi offre una maggiore durata degli pneumatici, una migliore uniformità delle prestazioni e una maggiore durata utile, in linea con la richiesta degli operatori di affidabilità ed efficacia in termini di costi.

Q5: Quali sono le principali sfide nel mercato globale della ricostruzione pneumatici per aeromobili?

• Norme Rigorose di Regolamentazione e Certificazione: La ricostruzione dei pneumatici per aeromobili deve essere conforme a rigorosi standard FAA, EASA e OEM, che richiedono test e certificazioni rigorosi che possono aumentare i costi e rallentare l'adozione del mercato.

• Problemi di Percezione e Fiducia: Alcuni operatori considerano ancora i pneumatici ricostruiti come meno affidabili di quelli nuovi, creando barriere di fiducia nonostante i comprovati record di sicurezza e i progressi nella tecnologia di ricostruzione e nei sistemi di ispezione.

D6: Quale regione domina il mercato globale della rigenerazione di pneumatici per aeromobili?

Il Nord America è leader nel mercato della ricostruzione dei pneumatici per aeromobili ed è destinato a mantenere il dominio, trainato dall'elevato traffico aereo, dalle grandi flotte commerciali e militari e dalla forte adozione di tecnologie avanzate di ricostruzione e di iniziative di sostenibilità.

Q7: Chi sono i principali operatori nel mercato globale della ricostruzione di pneumatici per aeromobili?

Alcuni dei principali operatori includono:

• Bridgestone Corporation

• The Goodyear Tire & Rubber Company

• Dunlop Aircraft Tyres Limited

• VSE Aviation

• MICHELIN

• Skytreads

• Altri

Q8: Qual è l'attuale panorama normativo per il mercato della ricostruzione di pneumatici per aeromobili e come influisce sugli operatori?

• Conformità alla sicurezza aerea: le direttive FAA, EASA e ICAO garantiscono ispezioni, test e certificazioni rigorosi per i pneumatici ricostruiti.

• Approvazioni OEM: le approvazioni dei produttori di aeromobili sono fondamentali per l'adozione da parte delle compagnie aeree.

• Standardizzazione: l'armonizzazione globale delle pratiche di ricostruzione contribuisce a mantenere la qualità, aumentando la fiducia e la sicurezza operativa.

D9: In che modo i progressi tecnologici influenzano le opportunità di investimento nel mercato della ricostruzione dei pneumatici per aeromobili?

• Sistemi di ispezione automatizzati: i controlli non distruttivi (CND) guidati dall'IA e la shearografia laser attraggono investimenti migliorando accuratezza e sicurezza.

• Piattaforme digitali: l'IoT e l'analisi predittiva consentono la manutenzione basata sui dati, risultando attraenti per gli investitori.

• Innovazione dei materiali: nuove mescole di gomma e processi di vulcanizzazione degli stampi prolungano la durata degli pneumatici, offrendo ritorni redditizi.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dei sensori aeroderivati: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Sensore (Sensori di Temperatura, Sensori di Pressione, Sensori di Vibrazione, Sensori di Fiamma e Altri); Fornitore di Servizi (OEM e Aftermarket); Utente Finale (Industriale, Marittimo, Aerospaziale e Difesa, Energia e Petrolio e Gas); e Regione/Paese

Mercato dei droni kamikaze: Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (sistema ad ala fissa e sistema ad ala rotante); Raggio d'azione (corto raggio (10-20 km), medio raggio (20-100 km) e lungo raggio (>100 km)); Piattaforma (basata a terra, aviotrasportata e navale); Autonomia (uomo nell'anello e completamente autonomo); e Regione/Paese

Mercato dei Sistemi Anti-Drone: Analisi Attuale e Previsioni (2025-2033)

Enfasi su Piattaforma (Sistemi Terrestri, Sistemi Aerotrasportati e Sistemi Navali/Marittimi); Tecnologia (Radar, RF, EO/IR, Laser, Cinetica e Altre); Utilizzo Finale (Difesa e Militare, Sicurezza Nazionale e Forze dell'Ordine, Infrastrutture Critiche e Commerciale e Industriale); e Regione/Paese

Mercato degli aeromobili turboelica in Medio Oriente e Africa: Analisi attuale e previsioni (2025-2033)

Importanza per tipo di aeromobile (Aeromobili turboelica leggeri, Aeromobili turboelica medi e Aeromobili turboelica pesanti), per utente finale (Governo e difesa, Operatori commerciali e Operatori privati), per Paese (Arabia Saudita, EAU, Egitto, Sudafrica, Turchia, Israele e il resto del Medio Oriente e Africa)