Mercato dei sensori e degli attuatori spaziali: analisi attuale e previsioni (2025-2033)

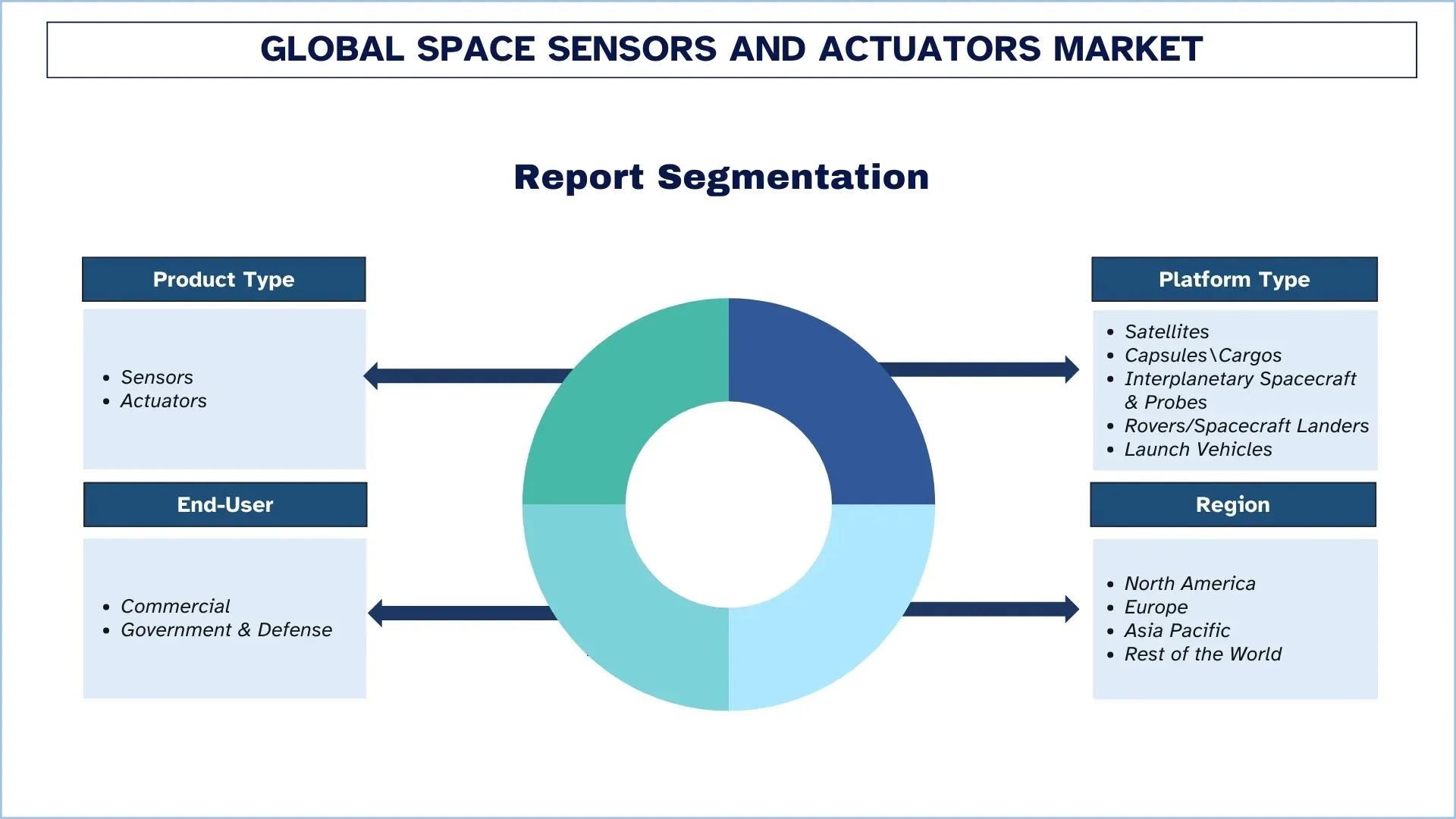

Enfasi su Tipo di Prodotto (Sensori e Attuatori); Tipo di Piattaforma (Satelliti, Capsule/Cargo, Veicoli Spaziali e Sonde Interplanetarie, Rover/Lander Spaziali e Vettori di Lancio); Utente Finale (Commerciale e Governativo & Difesa); e Regione/Paese

Dimensioni e previsioni del mercato globale dei sensori e degli attuatori spaziali

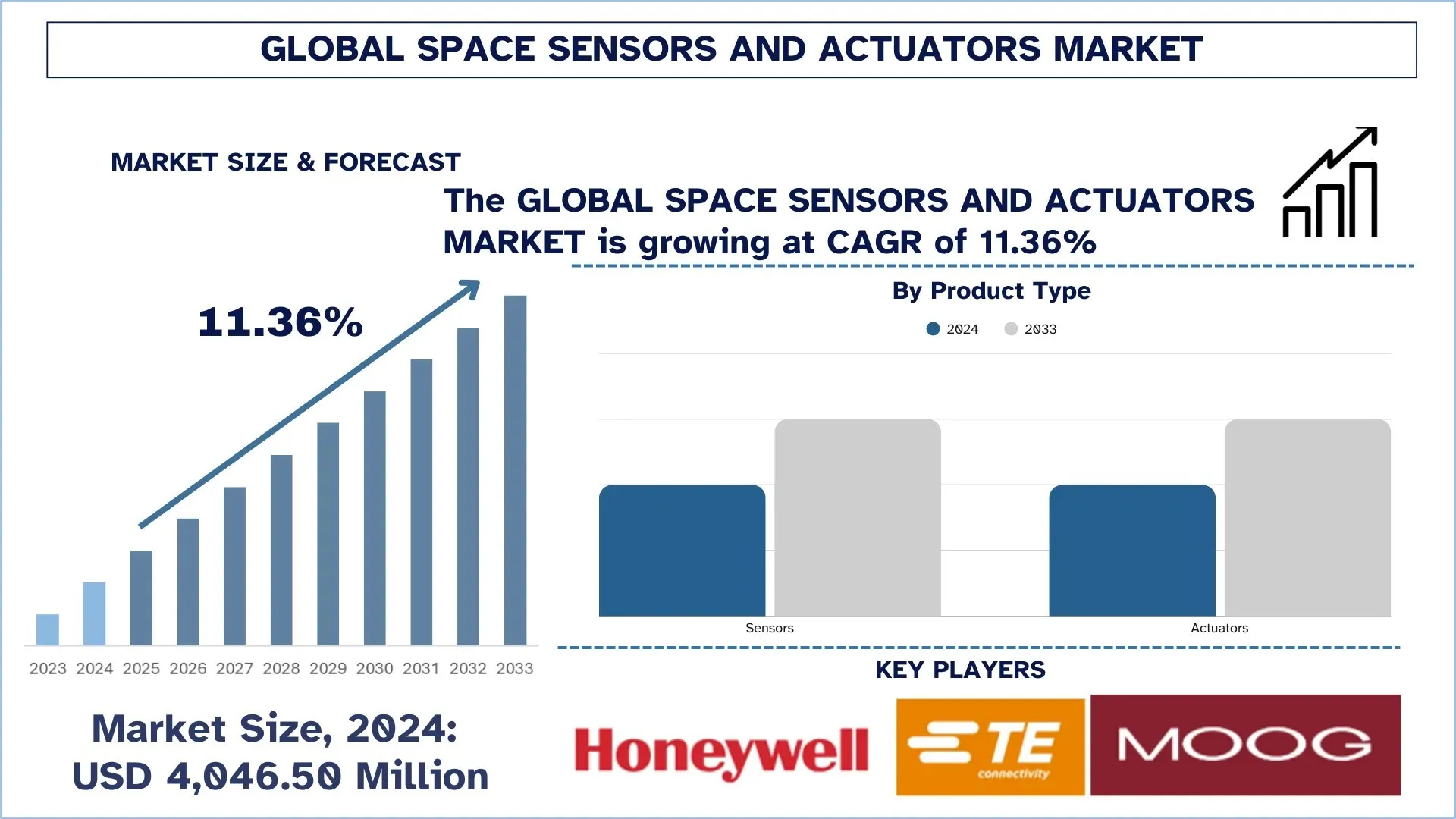

Il mercato globale dei sensori e degli attuatori spaziali è stato valutato a 4.046,50 milioni di dollari nel 2024 e si prevede che crescerà a un CAGR costante di circa l'11,36% durante il periodo di previsione (2025-2033F), guidato dall'aumento delle implementazioni di satelliti e dalla crescente complessità delle missioni, che stanno spingendo la domanda di sottosistemi di rilevamento ad alta precisione e controllo del movimento.

Analisi del mercato dei sensori e degli attuatori spaziali

Il mercato dei sensori e degli attuatori spaziali sta vivendo una forte crescita a livello mondiale, guidata da un aumento del numero di lanci di satelliti e da maggiori investimenti in servizi basati sullo spazio in progetti sia commerciali che governativi. I componenti di rilevamento ad alte prestazioni e di controllo del movimento accurato su cui si stanno concentrando i produttori di veicoli spaziali mirano a migliorare la navigazione, la stabilizzazione e la precisione di puntamento dei carichi utili, nonché l'affidabilità dell'intera missione. Inoltre, altre tendenze, tra cui l'aumento delle costellazioni di smallsat, l'aumento del numero di applicazioni di osservazione della Terra e l'aumento del tasso di lancio, stanno incrementando la domanda. I fornitori stanno implementando in modo aggressivo soluzioni specifiche per la missione, ovvero sensori inerziali resistenti alle radiazioni, inseguitori stellari, magnetometri, ruote di reazione e attuatori relativi alla propulsione, ma si stanno anche concentrando maggiormente su design leggeri, miniaturizzazione ed elevata durata. Nel frattempo, anche l'economicità, l'eredità della qualificazione e la personalizzazione sono importanti elementi di differenziazione, con i fornitori che faticano a sostenere vari profili di missione e a soddisfare le esigenze di sostenibilità delle prestazioni a lungo termine in tutto il mondo.

Tendenze del mercato globale dei sensori e degli attuatori spaziali

Questa sezione analizza le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale dei sensori e degli attuatori spaziali, come rilevato dal nostro team di esperti di ricerca.

Miniaturizzazione e design di sensori/attuatori ottimizzati per SWaP per Smallsat

Il settore sta diventando sempre più basato su CubeSat, dove sono richiesti vincoli di dimensioni-peso-potenza (SWaP) più rigidi, senza compromettere la precisione o la qualità del puntamento. Gli OEM si stanno anche orientando verso blocchi di costruzione GNC/ADCS compatti e integrati che combinano sensori, attuatori ed elaborazione a bordo in un unico pacchetto per semplificare l'integrazione e accelerare il processo di produzione: una direzione che la NASA indica come una delle principali direzioni all'avanguardia nello sviluppo di piccoli veicoli spaziali. Questa spinta si riflette nelle recenti azioni sui prodotti: a giugno 2025, Honeywell ha annunciato il suo IMU MEMS interamente in silicio HG3900 per fornire capacità tattiche/quasi di navigazione in un pacchetto più piccolo e a basso consumo energetico e, a settembre 2025, ha svelato un assieme ruota di reazione commerciale di seconda generazione per consentire la realizzazione di operazioni di costellazione ad alto volume a costi contenuti. Nell'hardware di volo, la miniaturizzazione dei componenti è evidente: ASPINA elenca una ruota di reazione di dimensioni CubeSat con una massa di 71 g e Teledyne ha fatto volare gli array planari focali Speedster HyViSI sul lancio NASA BlackCAT CubeSat nel gennaio 2026. Pertanto, la miniaturizzazione e il design di sensori/attuatori ottimizzati per SWaP per smallsat sono considerati una tendenza chiave nel mercato globale dei sensori e degli attuatori spaziali.

Segmentazione del settore dei sensori e degli attuatori spaziali

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale dei sensori e degli attuatori spaziali, insieme alle previsioni a livello globale, regionale e nazionale per il 2025-2033.

Il segmento dei sensori domina il mercato globale dei sensori e degli attuatori spaziali

In base al tipo di prodotto, il mercato è suddiviso in sensori e attuatori. Nel 2024, i sensori detengono la quota maggiore del mercato globale dei sensori e degli attuatori spaziali. Sono necessari in quasi tutti i sottosistemi dei veicoli spaziali, in quanto facilitano la navigazione, il controllo dell'assetto, il controllo termico, il controllo dell'alimentazione e il controllo del carico utile. Componenti come inseguitori stellari, giroscopi, sensori solari, magnetometri e sensori di pressione/temperatura sono comuni a tutti i tipi di satelliti, con l'acquisizione di sensori come competenza fondamentale nella costruzione e negli aggiornamenti di nuovi satelliti. Inoltre, la rapida espansione delle costellazioni di satelliti per l'osservazione della Terra e per le comunicazioni sta aumentando il numero di sensori, migliorando così la crescita di questo segmento.

Il mercato dei satelliti domina il mercato globale dei sensori e degli attuatori spaziali.

In base al tipo di piattaforma, il mercato è suddiviso in satelliti, capsule/cargo, veicoli spaziali e sonde interplanetarie, rover/lander spaziali e veicoli di lancio. I satelliti costituiscono la parte più ampia del mercato mondiale dei sensori e degli attuatori spaziali nel 2024, con un numero molto elevato di implementazioni per le comunicazioni, l'osservazione della Terra, la navigazione e le missioni di difesa. Per fornire un puntamento preciso e un mantenimento della posizione, i bus satellitari dispongono di ampie suite di sensori per misurare l'assetto, il controllo termico e l'alimentazione e attuatori, come ruote di reazione, magnetorquers e controlli di propulsione. Inoltre, il rapido sviluppo delle costellazioni LEO e la crescente sostituzione delle flotte obsolete stanno aumentando la domanda ricorrente del segmento, rafforzandone la posizione. Nel frattempo, la crescita più rapida si osserverà probabilmente all'interno dei veicoli spaziali e delle sonde interplanetarie durante il periodo di previsione, facilitata da un aumento dei programmi di esplorazione dello spazio profondo e da una maggiore complessità delle missioni. Con la necessità di navigazione a lunga durata, correzione della traiettoria e puntamento degli strumenti, queste piattaforme richiedono sensori di alta qualità e resistenti alle radiazioni e attuatori di alta precisione, guidando la domanda di componenti avanzati e qualificati per la missione in tutto il mondo.

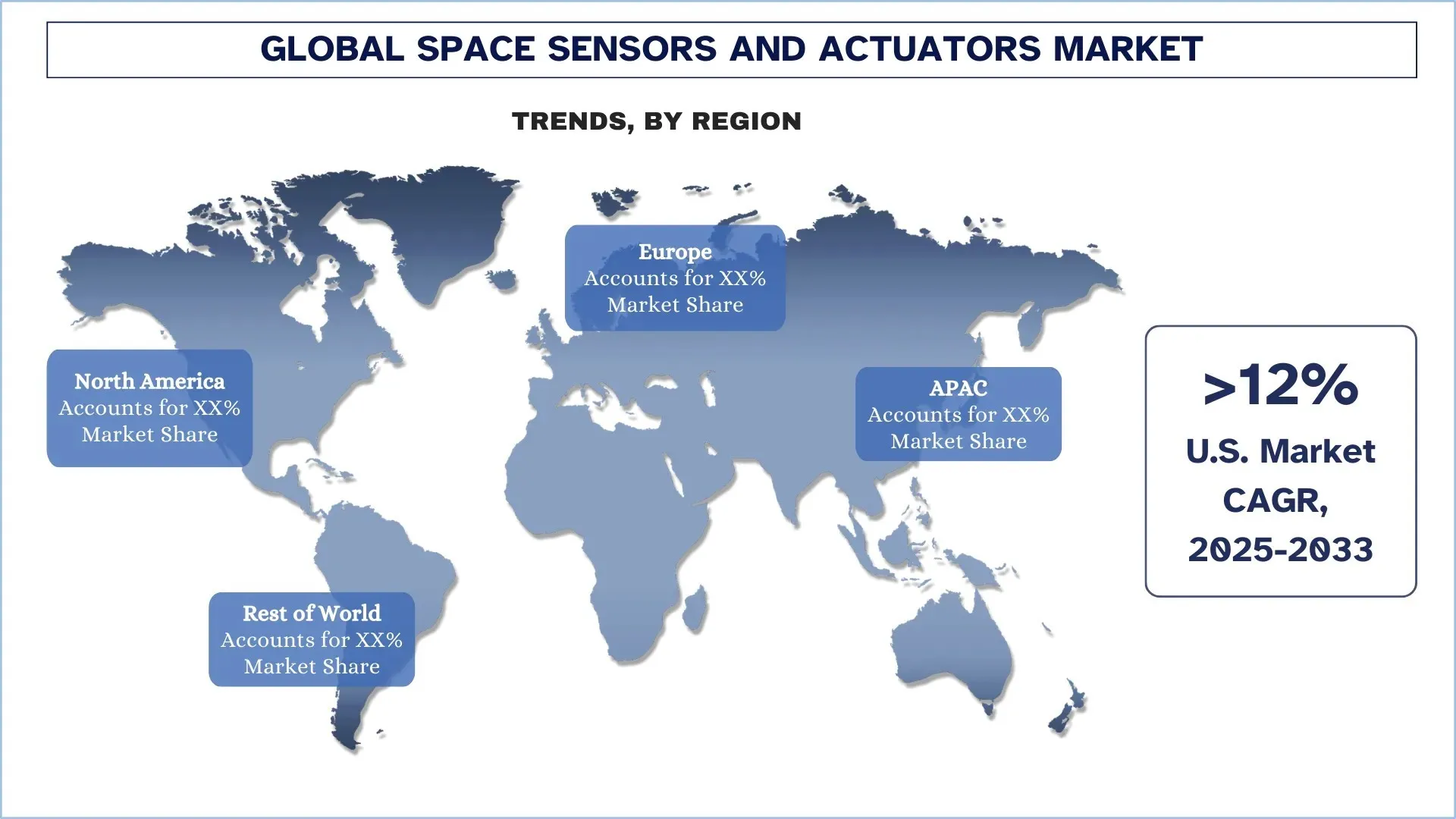

L'Asia-Pacifico mostra la regione in più rapida crescita nel mercato globale dei sensori e degli attuatori spaziali

L'Asia-Pacifico sta diventando la regione con il più alto tasso di crescita nei sensori e negli attuatori spaziali, poiché i governi e gli operatori commerciali accelerano le loro implementazioni di satelliti e aumentano la produzione interna e le frequenze di lancio in diversi paesi. La crescita della regione è consolidata dalla corsa all'implementazione di capacità a banda larga LEO e di osservazione della Terra che aumentano la domanda ricorrente di sensori di determinazione dell'assetto (inseguitori stellari, giroscopi, magnetometri) e attuatori (ruote di reazione, magnetorquers, controlli di propulsione) con elevata precisione in nuovi lotti di satelliti. Oltre alla velocità della missione in Cina, altri mercati in rapida crescita, come l'India, che sta accumulando la partecipazione privata, con l'aiuto di investimenti industriali e l'apertura settoriale guidata dalle politiche, stanno potenziando la capacità di costruzione e lancio locale. È evidente anche una crescente cooperazione regionale, con il coinvolgimento di Astroscale Japan con le startup spaziali indiane, e questo può essere considerato una costruzione generale dell'ecosistema che guida la domanda continua di sottosistemi.

La Cina deteneva una quota dominante del mercato dei sensori e degli attuatori spaziali dell'Asia-Pacifico nel 2024

La Cina detiene la quota maggiore nella regione Asia-Pacifico grazie alla sua intensa produzione di costellazioni di satelliti, ai crescenti programmi di costellazione e al forte sostegno statale per veicoli spaziali, carichi utili e veicoli di lancio. Eventi recenti mostrano la portata e la sostenibilità di tale domanda: Reuters ha riportato il lancio dei primi satelliti della costellazione Shanghai Spacecom di mille vele (Qianfan/SpaceSail), evidenziando le pipeline in corso di multi-lanci che trasportano masse di sensori e attuatori. La Cina sta anche diventando più capace di lanciare pacchetti più grandi di satelliti nello spazio. Reuters ha osservato il lancio del Long March 8A, che può lanciare più satelliti in un'unica missione per accelerare l'implementazione della costellazione. La Cina è già il centro della domanda di sensori e attuatori spaziali nella regione, poiché il paese ha registrato l'anno più alto di attività di lancio e ha indicato pubblicamente che avrebbe continuato a puntare a grandi costellazioni.

Panorama competitivo del settore dei sensori e degli attuatori spaziali

Il mercato globale dei sensori e degli attuatori spaziali è competitivo, con diversi operatori di mercato globali e internazionali. I principali operatori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, espansioni geografiche e fusioni e acquisizioni.

Principali aziende del mercato dei sensori e degli attuatori spaziali

Alcuni dei principali operatori del mercato sono Honeywell International Inc., TE Connectivity, Moog Company, AMETEK, Inc., Texas Instruments Incorporated, Airbus, Safran, Collins Aerospace, RUAG Group (Beyond Gravity) e Analog Devices, Inc.

Sviluppi recenti nel mercato dei sensori e degli attuatori spaziali

A giugno 2025, Moog Inc. ha aperto una nuova struttura spaziale e di difesa a Elma, New York, ampliando la sua produzione di componenti per veicoli spaziali e sistemi elettromeccanici. Il sito migliora la capacità di Moog di assemblare e testare hardware di attuazione e controllo spaziale di precisione.

A giugno 2025, BAE Systems e Hanwha Systems hanno firmato un protocollo d'intesa per sviluppare congiuntamente un sistema satellitare multi-sensore che combina sensori RF a banda ultra-larga di BAE e tecnologia radar ad apertura sintetica (SAR) di Hanwha.

A giugno 2025, lo US Space Systems Command ha assegnato a BAE Systems un contratto da 1,2 miliardi di dollari per la consegna di 10 satelliti nel programma Resilient Missile Warning and Tracking (RMWT) MEO Echo 2. I satelliti avranno anche sensori elettro-ottici/infrarossi per monitorare le minacce balistiche e ipersoniche e avranno anche elaborazione dati a bordo avanzata e comunicazione crosslink.

Copertura del rapporto sul mercato globale dei sensori e degli attuatori spaziali

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR dell'11,36% |

Dimensione del mercato nel 2024 | 4.046,50 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che la regione del Nord America dominerà il mercato durante il periodo di previsione. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India. |

Aziende profilate | Honeywell International Inc., TE Connectivity, Moog Company, AMETEK, Inc., Texas Instruments Incorporated, Airbus, Safran, Collins Aerospace, RUAG Group (Beyond Gravity) e Analog Devices, Inc. |

Ambito del rapporto | Tendenze di mercato, fattori trainanti e limitazioni; stima e previsione dei ricavi; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti | Per tipo di prodotto, per tipo di piattaforma, per utente finale e per regione/paese |

Motivi per acquistare il rapporto sul mercato dei sensori e degli attuatori spaziali:

Lo studio include l'analisi delle dimensioni del mercato e delle previsioni confermata da esperti chiave del settore autenticati.

Il rapporto esamina brevemente la performance complessiva del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali concorrenti del settore, concentrandosi principalmente sulle principali informazioni finanziarie aziendali, sui portafogli di tipologie, sulle strategie di espansione e sugli sviluppi recenti.

Esame dettagliato dei fattori trainanti, delle limitazioni, delle tendenze chiave e delle opportunità prevalenti nel settore.

Lo studio copre in modo esaustivo il mercato attraverso diversi segmenti.

Indice

Metodologia di ricerca per l'analisi del mercato globale dei sensori e attuatori spaziali (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale dei sensori e attuatori spaziali per valutarne l'applicazione nelle principali regioni di tutto il mondo. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste intuizioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dei sensori e attuatori spaziali. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti industriali.

Ingegneria del mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ciascun segmento e sottosegmento del mercato globale dei sensori e attuatori spaziali. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui il tipo di prodotto, il tipo di piattaforma, l'utente finale e le regioni all'interno del mercato globale dei sensori e attuatori spaziali.

L'obiettivo principale dello studio sul mercato globale dei sensori e attuatori spaziali

Lo studio identifica le tendenze attuali e future nel mercato globale dei sensori e attuatori spaziali, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio da first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le dimensioni attuali e previste del mercato globale dei sensori e attuatori spaziali e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato dei sensori e attuatori spaziali: i segmenti nello studio includono aree di tipo di prodotto, tipo di piattaforma, utente finale e regione.

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore dei sensori e attuatori spaziali.

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato dei sensori e attuatori spaziali e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

Q1: Qual è l'attuale dimensione del mercato e il potenziale di crescita del mercato globale dei sensori e attuatori spaziali?

A partire dal 2024, il mercato globale dei sensori e attuatori spaziali è stato valutato a 4.046,50 milioni di dollari USA e si prevede che crescerà a un CAGR dell'11,36% dal 2025 al 2033, trainato dall'aumento delle implementazioni satellitari e dalla crescente complessità delle missioni, che stanno spingendo la domanda di sottosistemi di rilevamento ad alta precisione e controllo del movimento.

Q2: Quale segmento detiene la quota maggiore del mercato globale di sensori e attuatori spaziali per tipo di prodotto?

Il segmento dei sensori ha dominato il mercato globale grazie al suo ruolo fondamentale nella determinazione dell'assetto, nella navigazione, nel monitoraggio termico e nelle operazioni di carico utile, consentendo le prestazioni dei veicoli spaziali su diverse piattaforme di missione.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale dei sensori e attuatori spaziali?

I principali fattori di crescita del mercato dei sensori e degli attuatori spaziali includono:

• Aumento delle implementazioni di costellazioni LEO e dei cicli di rifornimento

• Crescente domanda del settore della difesa per una navigazione resiliente e un puntamento di precisione

• Aumento dei requisiti di mitigazione dei detriti spaziali e delle esigenze di garanzia della missione

Q4: Quali sono le tecnologie e le tendenze emergenti nel mercato globale dei sensori e degli attuatori spaziali?

Le tendenze emergenti nel mercato dei sensori e attuatori spaziali includono:

• Miniaturizzazione e design di sensori/attuatori ottimizzati per SWaP per Smallsat

• Passaggio verso operazioni autonome che utilizzano rilevamento e controllo avanzati

Q5: Quali sono le principali sfide nel mercato globale dei sensori e degli attuatori spaziali?

Le principali sfide nel mercato globale dei sensori e attuatori spaziali sono:

• Cicli di qualificazione lunghi e onere elevato di conformità all'affidabilità/radiazione

• Vincoli della catena di approvvigionamento e tempi di consegna lunghi per i componenti di grado spaziale

D6: Quale regione domina il mercato globale dei sensori e attuatori spaziali?

Il Nord America ha dominato il mercato globale dei sensori e attuatori spaziali, grazie al suo ecosistema spaziale completo, dai principali costruttori di veicoli spaziali ai fornitori di sottosistemi, fino alle infrastrutture di test/qualificazione e alla produzione ad alta capacità per i programmi LEO.

Q7: Chi sono i principali concorrenti nel mercato globale dei sensori e attuatori spaziali?

I principali operatori nel settore dei sensori e attuatori spaziali includono:

• Honeywell International Inc.

• TE Connectivity

• Moog company

• AMETEK.Inc.

• Texas Instruments Incorporated

• Airbus

• Safran

• Collins Aerospace

• RUAG Group (Beyond Gravity)

• Analog Devices, Inc.

Q8: Come fanno gli OEM di veicoli spaziali a selezionare i fornitori di sensori e attuatori spaziali?

Gli OEM danno priorità all'esperienza di volo, alla tolleranza alle radiazioni, ai dati di affidabilità, alle prestazioni SWaP e alla preparazione alla qualificazione, valutando al contempo i tempi di consegna, i costi e il supporto all'integrazione per profili di missione specifici.

Q9: Come sta cambiando l'approvvigionamento con l'aumento delle costellazioni LEO rispetto alle missioni tradizionali?

Le costellazioni stanno spostando la domanda verso componenti standardizzati, ad alto volume con qualità ripetibile e consegna più rapida, mentre le tradizionali missioni nello spazio profondo e di difesa continuano a richiedere hardware personalizzato e ultra affidabile.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dei sensori aeroderivati: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Sensore (Sensori di Temperatura, Sensori di Pressione, Sensori di Vibrazione, Sensori di Fiamma e Altri); Fornitore di Servizi (OEM e Aftermarket); Utente Finale (Industriale, Marittimo, Aerospaziale e Difesa, Energia e Petrolio e Gas); e Regione/Paese

Mercato dei droni kamikaze: Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (sistema ad ala fissa e sistema ad ala rotante); Raggio d'azione (corto raggio (10-20 km), medio raggio (20-100 km) e lungo raggio (>100 km)); Piattaforma (basata a terra, aviotrasportata e navale); Autonomia (uomo nell'anello e completamente autonomo); e Regione/Paese

Mercato dei Sistemi Anti-Drone: Analisi Attuale e Previsioni (2025-2033)

Enfasi su Piattaforma (Sistemi Terrestri, Sistemi Aerotrasportati e Sistemi Navali/Marittimi); Tecnologia (Radar, RF, EO/IR, Laser, Cinetica e Altre); Utilizzo Finale (Difesa e Militare, Sicurezza Nazionale e Forze dell'Ordine, Infrastrutture Critiche e Commerciale e Industriale); e Regione/Paese

Mercato degli aeromobili turboelica in Medio Oriente e Africa: Analisi attuale e previsioni (2025-2033)

Importanza per tipo di aeromobile (Aeromobili turboelica leggeri, Aeromobili turboelica medi e Aeromobili turboelica pesanti), per utente finale (Governo e difesa, Operatori commerciali e Operatori privati), per Paese (Arabia Saudita, EAU, Egitto, Sudafrica, Turchia, Israele e il resto del Medio Oriente e Africa)