Mercato del software e dell'elettronica per il settore automobilistico: analisi attuale e previsioni (2021-2027)

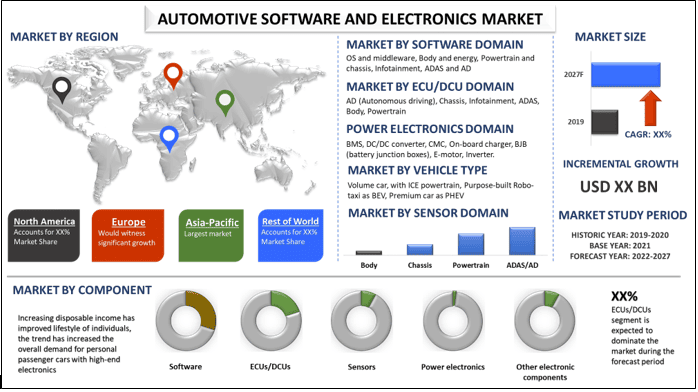

Enfasi sul Componente (Software, ECU/DCU, Sensori, Elettronica di potenza (escl. celle batteria), Altri componenti elettronici); Dominio Software (OS e middleware, Carrozzeria ed energia, Gruppo motopropulsore e telaio, Infotainment, ADAS e AD); Dominio ECU/DCU (AD (Guida autonoma), Telaio, Infotainment, ADAS, Carrozzeria, Gruppo motopropulsore); Dominio Sensori (Carrozzeria, Telaio, Gruppo motopropulsore, ADAS/AD); Dominio Elettronica di potenza (BMS (Battery management system), Convertitore DC/DC, CMC (Cell management controller), Caricatore di bordo, BJB (battery junction boxes), Motore elettrico, Inverter); Dominio Altri componenti elettronici (Cablaggio, Altri); Tipo di veicolo (Auto di serie, con propulsore ICE, Robo-taxi costruito appositamente come BEV, Auto premium come PHEV); Regioni/Paese

Si prevede che il mercato del software e dell'elettronica per autoveicoli mostrerà un CAGR di circa l'8% nel periodo di previsione (2021-2027). L'Internet of Things (IoT) è diventato maturo e ora soluzioni complesse possono essere implementate senza problemi all'interno dei quadri e dei processi di governance e gestione urbana. La guida autonoma (AD), le auto connesse, l'elettrificazione del gruppo propulsore e la mobilità condivisa (ACES) sono le principali tendenze che rafforzano reciprocamente gli sviluppi nel settore automobilistico. Queste tendenze combinate non solo stanno sconvolgendo la catena del valore automobilistica e influenzando tutte le parti interessate, ma sono anche il principale motore per il mercato del software automobilistico e dei componenti elettronici. Si prevede una significativa deviazione tra i segmenti di mercato. Si prevede che l'elettronica di potenza assisterà alla crescita del CAGR più elevata. Le piattaforme per veicoli elettrici (EV) si evolveranno come un nuovo mercato per i cablaggi ad alta tensione (HV), mentre si prevede che la domanda complessiva di cablaggi a bassa tensione (LV) si ridurrà, con conseguente crescita del segmento dei cablaggi al ritmo più lento. Considerando l'opportunità disponibile, si prevede che tutti gli operatori del mercato trarranno vantaggio dallo sviluppo delle proprie capacità di fornitura di software e di architettura elettronica ed elettrica, abbracciando le più recenti innovazioni tecnologiche tra cui UI, UX e analisi.

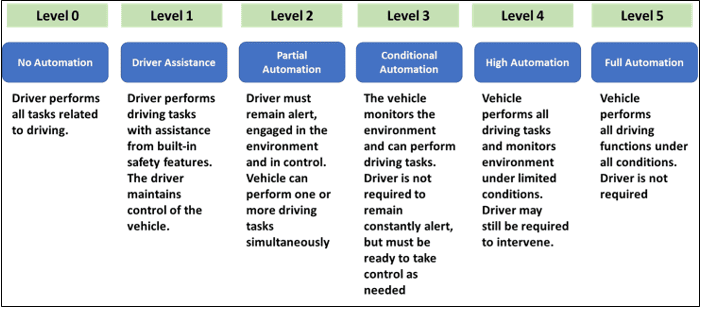

Livelli di automazione dei veicoli

Approfondimenti presentati nel rapporto

"Tra i componenti, il segmento ECU/DCU ha dominato il mercato con oltre il 35% della quota nel 2020"

In base al componente, il mercato del software e dell'elettronica per autoveicoli è segmentato in software, ECU/DCU, sensori, elettronica di potenza (escl. celle della batteria), altri componenti elettronici. Nel 2020, le ECU/DCU hanno dominato il mercato, seguite dal segmento Altri componenti elettronici (cablaggi, controlli, interruttori, display). Si prevede che il segmento delle ECU/DCU dominerà il mercato a causa del mercato dei veicoli in continua crescita a causa dell'aumento del reddito disponibile.

"Tra i domini software, il segmento ADAS e AD ha dominato il mercato"

In base al dominio software, il mercato è suddiviso in OS e middleware, carrozzeria ed energia, gruppo propulsore e telaio, infotainment, ADAS e AD. Sulla base delle stime, il software per il segmento ADAS e AD ha dominato il mercato rappresentando circa il 40% della quota nel 2020. Si prevede che il segmento Infotainment assisterà a una crescita significativa durante il periodo di previsione.

"Tra i domini ECU/DCU, il segmento Powertrain ha dominato il mercato"

In base al dominio ECU/DCU, il mercato è segmentato in AD (guida autonoma), telaio, infotainment, ADAS, carrozzeria, gruppo propulsore. Nel 2020, le ECU/DCU per il segmento Powertrain hanno dominato il mercato. Si prevede che la convergenza delle unità di controllo elettroniche aprirà un nuovo mercato per i controller di dominio. Le ECU all'interno del veicolo sono responsabili del controllo dei sottosistemi elettrici del veicolo, mentre le DCU sono considerate il livello successivo dell'evoluzione delle ECU, consolidando la funzionalità di diverse ECU individuali in un unico sistema più efficiente in termini di costi.

"Tra i domini dei sensori, la vendita di sensori per il segmento ADAS/AD ha dominato il mercato"

In base al dominio del sensore, il mercato è segmentato in carrozzeria, telaio, gruppo propulsore, ADAS/AD. Attualmente, la vendita di sensori per il segmento ADAS/AD ha dominato il mercato, seguita dal segmento Powertrain. La tendenza alla guida autonoma è il principale fattore trainante della domanda di sensori nel settore automobilistico. Pertanto, si prevede che la crescente adozione di ADAS e AD aiuterà il segmento dei sensori automobilistici a crescere a un ritmo moderato durante il periodo di previsione.

"Tra i domini dell'elettronica di potenza, il segmento Inverter ha dominato il mercato"

In base al dominio dell'elettronica di potenza, il mercato è segmentato in BMS (Battery management system), convertitore DC/DC, CMC (Cell management controller), caricabatterie di bordo, BJB (battery junction boxes), E-motor, Inverter. Sulla base delle stime, il segmento Inverter ha dominato il mercato. Si prevede che il segmento dell'elettronica di potenza assisterà alla crescita del CAGR più elevata, trainata principalmente dalla crescente adozione di veicoli elettrici a livello globale, che richiederebbe una maggiore elettronica di potenza.

"Tra gli altri domini dei componenti elettronici, il segmento dei cablaggi ha dominato il mercato"

In base al dominio Altri componenti elettronici, il mercato è suddiviso in cablaggi, altri. Nel 2020, il segmento dei cablaggi ha dominato il mercato. Il segmento dei cablaggi è trainato principalmente dall'introduzione di piattaforme per veicoli elettrici, che ha aperto un mercato in forte crescita per i cablaggi ad alta tensione che collegano la batteria ad alta tensione, il caricabatterie, l'e-motor e altri componenti ad alta tensione all'interno del veicolo elettrico.

"Tra i tipi di veicoli, il software e l'elettronica sono utilizzati principalmente nei Robo-taxi appositamente costruiti come BEV"

In base al tipo di veicolo, il mercato del software e dell'elettronica per autoveicoli è segmentato in auto di volume, con gruppo propulsore ICE, Robo-taxi appositamente costruiti come BEV, auto premium come PHEV. Attualmente, il software e l'elettronica sono utilizzati principalmente nei Robo-taxi appositamente costruiti come BEV, seguiti dalle auto premium come PHEV. Si prevede che i costi elettronici e software per i Robo-taxi saranno significativamente elevati nel 2025, trainati principalmente dagli elevati costi dei sensori e da una base di veicoli bassa.

"Si prevede che l'Asia-Pacifico assisterà alla crescita più elevata durante il periodo di previsione"

Per una migliore comprensione della domanda di software e elettronica per autoveicoli, il mercato viene analizzato per le principali regioni, tra cui Nord America (Stati Uniti, Canada, resto del Nord America); Europa (Germania, Regno Unito, Francia, Italia, resto d'Europa); Asia-Pacifico (Cina, Giappone, Corea del Sud, resto dell'Asia-Pacifico); e resto del mondo. Attualmente, l'Asia-Pacifico domina il mercato. Il mercato delle auto connesse ha assistito a una crescita significativa nella regione Asia-Pacifico negli ultimi anni. La crescita del segmento è dovuta alla presenza di aziende come Baidu, Alibaba e altre nella regione. Alcuni dei principali attori che operano nel mercato includono Robert Bosch, NXP Semiconductors, Renesas Electronics, BlackBerry Limited, NVIDIA, Continental, Denso Corporation, Magna International, ZF Friedrichshafen AG, Aisin Corporation.

Motivi per acquistare questo rapporto:

- Lo studio include analisi di dimensionamento del mercato e previsioni convalidate da esperti chiave del settore autenticati

- Il rapporto presenta una rapida rassegna delle prestazioni complessive del settore a colpo d'occhio

- Il rapporto copre un'analisi approfondita dei principali concorrenti del settore con un focus primario sui principali dati finanziari aziendali, sul portafoglio prodotti, sulle strategie di espansione e sui recenti sviluppi

- Esame dettagliato dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore

- Lo studio copre in modo esaustivo il mercato attraverso diversi segmenti

- Analisi approfondita a livello regionale del settore

Opzioni di personalizzazione:

Il mercato del software e dell'elettronica per autoveicoli può essere ulteriormente personalizzato in base alle esigenze o a qualsiasi altro segmento di mercato. Oltre a questo, UMI comprende che potresti avere le tue esigenze aziendali, quindi sentiti libero di metterti in contatto con noi per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

L'analisi del mercato storico, la stima del mercato attuale e la previsione del futuro del mercato del software e dell'elettronica automobilistica sono stati i tre passaggi principali intrapresi per creare e analizzare la domanda e le vendite di software ed elettronica nel settore automobilistico a livello globale. È stata condotta un'esaustiva ricerca secondaria per raccogliere i dati storici del mercato e stimare le dimensioni attuali del mercato. In secondo luogo, per convalidare queste intuizioni, sono state prese in considerazione numerose scoperte e ipotesi. Inoltre, sono state condotte interviste primarie esaustive con esperti del settore lungo tutta la catena del valore del settore. Postulando l'ipotesi e convalidando i dati di mercato attraverso interviste primarie, abbiamo impiegato un approccio bottom-up per prevedere le dimensioni complete del mercato. Successivamente, sono stati adottati metodi di suddivisione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e dei sottosegmenti a cui appartiene il settore. La metodologia dettagliata è spiegata di seguito.

Analisi delle dimensioni storiche del mercato

Passaggio 1: Studio approfondito delle fonti secondarie:

È stato condotto uno studio secondario dettagliato per ottenere le dimensioni storiche del mercato del software e dell'elettronica automobilistica attraverso fonti interne all'azienda come relazioni annuali e bilanci, presentazioni sulle prestazioni, comunicati stampa, ecc., e fonti esterne tra cui riviste, notizie e articoli, pubblicazioni governative, pubblicazioni dei concorrenti, rapporti di settore, database di terze parti e altre pubblicazioni credibili.

Passaggio 2: segmentazione del mercato:

Dopo aver ottenuto le dimensioni storiche del mercato del software e dell'elettronica automobilistica, abbiamo condotto un'analisi secondaria dettagliata per raccogliere informazioni storiche sul mercato e condividere diversi segmenti e sottosegmenti per le principali regioni. I principali segmenti inclusi nel rapporto sono Componente, Dominio software, Dominio ECU/DCU, Dominio sensori, Dominio dell'elettronica di potenza, Altro dominio elettronico, Tipo di veicolo. Ulteriori analisi a livello regionale sono state condotte per valutare la domanda complessiva di software ed elettronica automobilistica nel contesto globale.

Passaggio 3: analisi dei fattori:

Dopo aver acquisito le dimensioni storiche del mercato di diversi segmenti e sottosegmenti, abbiamo condotto un'analisi dettagliata dei fattori per stimare le dimensioni attuali del mercato. Inoltre, abbiamo condotto un'analisi dei fattori utilizzando variabili dipendenti e indipendenti come la crescente domanda di veicoli premium ed elettrici e il progresso tecnologico nel settore automobilistico, ecc. Sono state analizzate le tendenze storiche e il loro impatto di anno in anno sulle dimensioni e sulla quota di mercato. È stato anche studiato a fondo lo scenario della domanda e dell'offerta.

Stima e previsione delle dimensioni attuali del mercato

Dimensionamento attuale del mercato: sulla base di informazioni utili dai 3 passaggi precedenti, siamo arrivati alle dimensioni attuali del mercato, ai principali attori nel mercato e alle quote di mercato dei segmenti e delle società. Tutte le divisioni percentuali richieste e le suddivisioni del mercato sono state determinate utilizzando l'approccio secondario sopra menzionato e sono state verificate attraverso interviste primarie.

Stima e previsione: per la stima e la previsione del mercato, sono stati assegnati pesi a diversi fattori, inclusi fattori trainanti e tendenze, vincoli e opportunità disponibili per le parti interessate. Dopo aver analizzato questi fattori, sono state applicate tecniche di previsione pertinenti, ovvero un approccio bottom-up, per arrivare alla previsione di mercato fino al 2027 per diversi segmenti e sottosegmenti nelle principali regioni a livello globale. La metodologia di ricerca adottata per stimare le dimensioni del mercato comprende:

- Le dimensioni del mercato del settore, in termini di valore (US$) e la domanda di software ed elettronica automobilistica nelle principali regioni a livello globale

- Tutte le quote percentuali, le suddivisioni e le ripartizioni dei segmenti di mercato e dei sottosegmenti

- Attori chiave nel mercato del software e dell'elettronica automobilistica in termini di prodotti offerti. Inoltre, le strategie di crescita adottate da questi attori per competere nel mercato in rapida crescita.

Convalida delle dimensioni e della quota di mercato

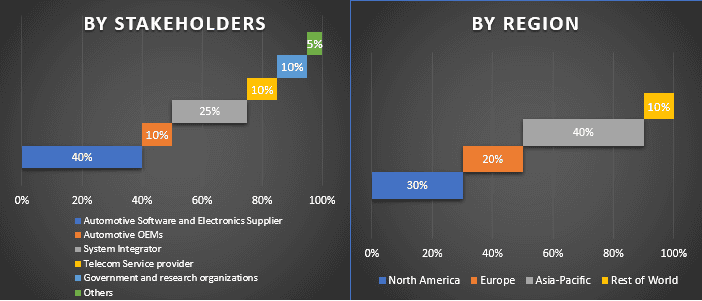

Ricerca primaria: sono state condotte interviste approfondite con i Key Opinion Leader (KOL), inclusi i Top Level Executive (CXO/VP, Sales Head, Marketing Head, Operational Head e Regional Head, Country Head, ecc.) nei principali paesi. I risultati della ricerca primaria sono stati quindi riassunti ed è stata eseguita un'analisi statistica per dimostrare l'ipotesi formulata. Gli input della ricerca primaria sono stati consolidati con i risultati secondari, trasformando quindi le informazioni in informazioni fruibili.

Suddivisione dei partecipanti primari nelle diverse regioni

Ingegneria del mercato

È stata impiegata la tecnica di triangolazione dei dati per completare la stima complessiva del mercato e per arrivare a numeri statistici precisi di ciascun segmento e sottosegmento del mercato del software e dell'elettronica automobilistica. I dati sono stati suddivisi in diversi segmenti e sottosegmenti dopo aver studiato vari parametri e tendenze nelle aree di Componente, Dominio software, Dominio ECU/DCU, Dominio sensori, Dominio dell'elettronica di potenza, Altro dominio elettronico, Tipo di veicolo e Regione.

L'obiettivo principale dello studio sul mercato del software e dell'elettronica automobilistica

Le tendenze di mercato attuali e future del mercato del software e dell'elettronica automobilistica sono individuate nello studio. Gli investitori possono ottenere informazioni strategiche su cui basare la propria discrezione per gli investimenti dall'analisi qualitativa e quantitativa eseguita nello studio. Le tendenze di mercato attuali e future determinerebbero l'attrattiva complessiva del mercato a livello regionale, fornendo una piattaforma per il partecipante industriale per sfruttare il mercato non sfruttato a vantaggio di un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

- Analizzare le dimensioni del mercato attuale e previsto del software e dell'elettronica automobilistica in termini di valore (USD). Inoltre, analizzare le dimensioni del mercato attuale e previsto di diversi segmenti e sottosegmenti del settore

- I segmenti nello studio includono Componente, Dominio software, Dominio ECU/DCU, Dominio sensori, Dominio dell'elettronica di potenza, Altro dominio elettronico, Tipo di veicolo e Regioni

- Analisi definita del quadro normativo per il settore del software e dell'elettronica automobilistica

- Analizzare la catena del valore coinvolta con la presenza di vari intermediari, insieme all'analisi dei comportamenti dei clienti e dei concorrenti relativi al settore

- Le principali regioni analizzate nel rapporto includono Nord America (Stati Uniti, Canada, Resto del Nord America); Europa (Germania, Regno Unito, Francia, Italia, Resto d'Europa); Asia-Pacifico (Cina, Giappone, Corea del Sud, Resto dell'Asia-Pacifico); e Resto del mondo. Definire e analizzare il panorama competitivo del settore del software e dell'elettronica automobilistica e le strategie di crescita adottate dagli operatori di mercato per sostenersi nel mercato in rapida crescita

- Analisi approfondita a livello regionale del settore

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dell'analisi dei dati della micro mobilità: analisi attuale e previsioni (2026-2034)

Focus su Componente (Software / Piattaforma, Servizi); Tipo di Analisi (Descrittiva, Predittiva, Prescrittiva); Applicazione (Gestione Flotta, Ottimizzazione Percorsi, Previsione della Domanda, Analisi del Comportamento dei Rider); Utente Finale (Operatori di Micro Mobilità, Amministrazioni Comunali/Smart Cities, Agenzie di Trasporto); Modalità di Implementazione (Basata su Cloud, On-Premises); e Regione/Paese

Mercato dei compositi per il settore automobilistico in Medio Oriente e Africa: Analisi attuale e previsioni (2025-2033)

Enfasi per tipo di materiale (materiali compositi in fibra di carbonio, materiali compositi in fibra di vetro, materiali compositi in fibra naturale, materiali compositi ibridi e altri), per tipo di veicolo (autovetture, veicoli commerciali leggeri, veicoli commerciali pesanti, veicoli elettrici e altri), per utente finale (OEM e aftermarket), per Paese (Arabia Saudita, Emirati Arabi Uniti, Egitto, Sudafrica, Turchia, Israele e il resto del Medio Oriente e Africa)

Mercato degli E-Assali per Veicoli a Due Ruote nel Sud-est Asiatico: Analisi Attuale e Previsioni (2025-2033)

Enfasi sul tipo (E-Axle con motore nel mozzo, E-Axle con motore centrale, E-Axle integrato); Applicazione (Scooter elettrici, Motociclette elettriche, Biciclette cargo e da consegna, Flotte di mobilità condivisa); e Paese.

Mercato dei carrelli di atterraggio per semirimorchi: analisi attuale e previsioni (2025-2033)

Enfasi sull'operatività (piedi di appoggio manuali e automatici per rimorchi); capacità di sollevamento (inferiore a 20.000 LBS, da 20.000 LBS a 50.000 LBS e superiore a 50.000 LBS); canale di vendita (OEM e Aftermarket); e regione/paese