Mercato dei dischi frizione per veicoli commerciali leggeri del settore automobilistico: analisi attuale e previsioni (2025-2033)

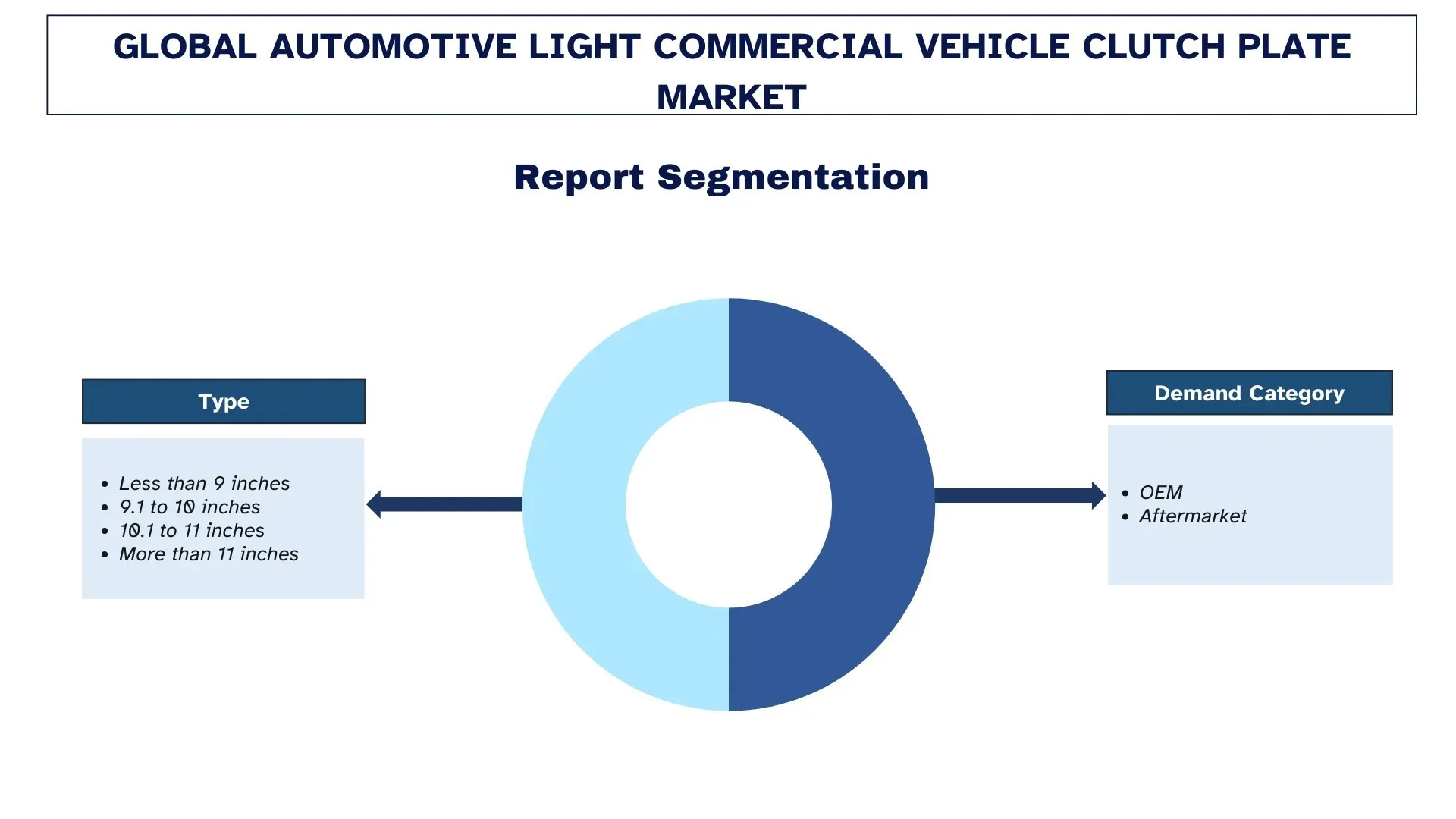

Enfasi sul tipo (meno di 9 pollici, da 9,1 a 10 pollici, da 10,1 a 11 pollici e più di 11 pollici); categoria di domanda (OEM e aftermarket); e regione/paese

Dimensioni e previsioni del mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico

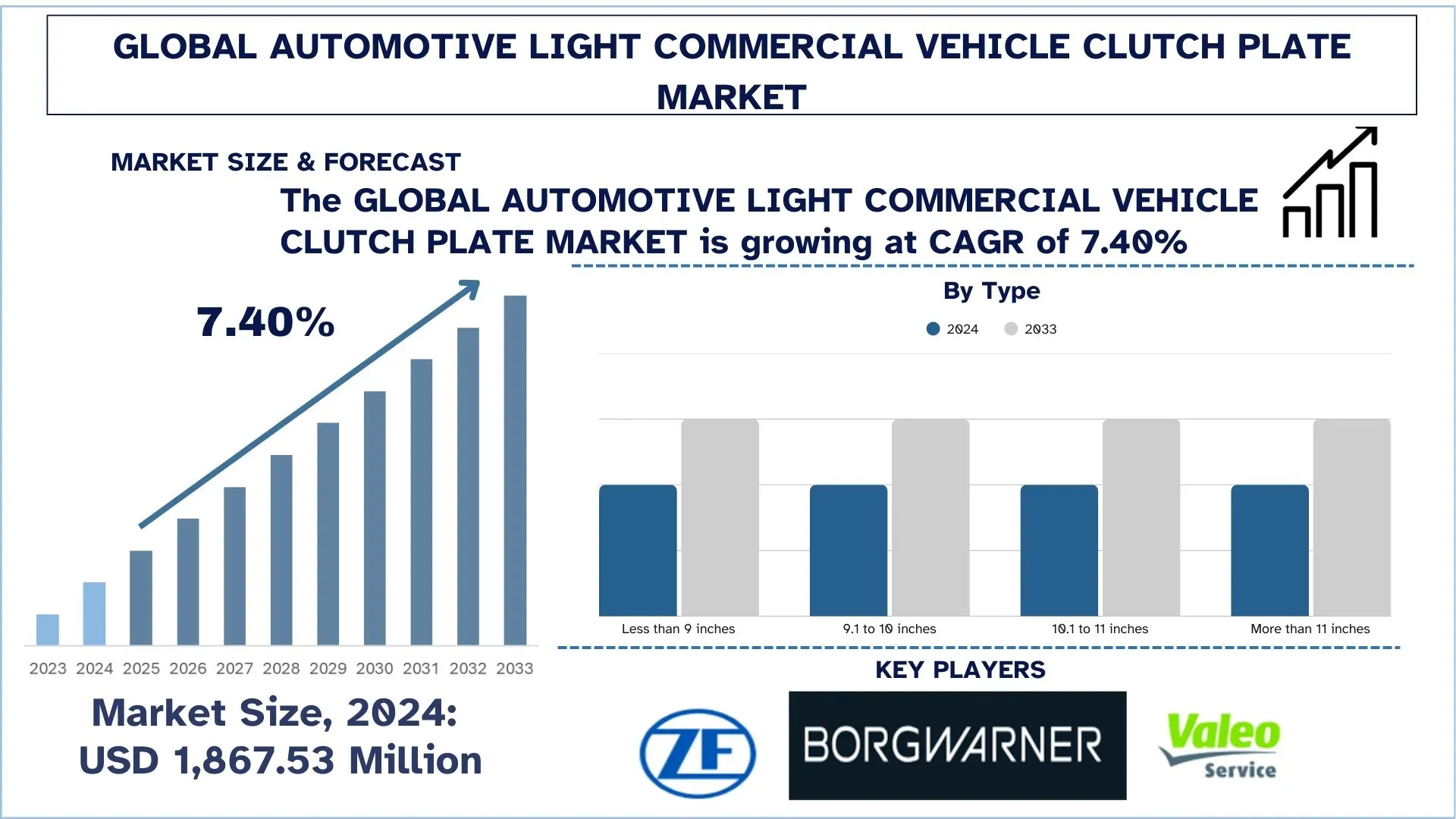

Il valore del mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico è stato stimato a 1.867,53 milioni di dollari nel 2024 e si prevede che crescerà a un CAGR di circa il 7,40% durante il periodo di previsione (2025–2033F). L'aumento della produzione di veicoli commerciali leggeri, combinato con l'espansione della consegna dell'ultimo miglio e delle flotte logistiche, sta aumentando sia l'allestimento OEM che la sostituzione aftermarket.

Analisi del mercato delle piastre frizione per veicoli commerciali leggeri del settore automobilistico

Le trasmissioni automobilistiche sono sempre più impegnative, ma la pratica corrente richiede una fornitura di coppia precisa e di alta qualità e un innesto senza sussulti in un'ampia gamma di condizioni di carico e di guida. Il mercato globale dei veicoli commerciali leggeri (LCV) nel settore automobilistico sta vivendo una tendenza al rialzo nella domanda di durata e normative sull'efficienza più severe, con la spinta verso i propulsori elettrificati e le operazioni di flotte connesse che sta diventando una realtà. In quanto parte soggetta a usura fondamentale del sistema di frizione, le piastre frizione sono un obiettivo primario per gli OEM e gli operatori aftermarket, influenzando la sensazione di lancio, la protezione della trasmissione e i costi operativi complessivi per gli utenti commerciali. Ciò è supportato anche dal passaggio dai tradizionali design di attrito a rivestimenti della frizione ad alte prestazioni, leggeri e resistenti alle alte temperature, che sono efficienti dal punto di vista del carburante, a basse emissioni e consentono un carico utile maggiore. L'espansione del mercato richiede anche l'incorporazione strategica dei materiali di attrito più recenti, delle molle dell'ammortizzatore ottimali e della produzione precisa per controllare le vibrazioni, accogliere carichi termici maggiori e mantenere prestazioni costanti per una maggiore durata. Allo stesso tempo, gli ultimi anni hanno messo a dura prova la capacità delle piastre frizione di funzionare efficacemente con l'azionamento elettronico della frizione, il controllo della coppia e i sistemi diagnostici intelligenti, poiché i sofisticati sistemi di assistenza alla guida, i cambi manuali automatizzati e le crescenti aspettative di cicli di lavoro stop-start sempre più ampi continuano a sfidare l'architettura tradizionale delle frizioni affinché diventino sistemi più resilienti, reattivi e in continua evoluzione.

Tendenze del mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico

Questa sezione illustra le principali tendenze del mercato che influenzano i vari segmenti del mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico, come rilevato dal nostro team di esperti di ricerca.

Materiali di attrito ad alta temperatura e di lunga durata

L'uso di materiali di attrito avanzati è una tendenza principale, guidata dalla frequente guida stop-start, dalle partenze in salita e dalle operazioni di carico utile pesante negli LCV utilizzati per la consegna dell'ultimo miglio, i commerci e i servizi municipali, che si traducono in elevate temperature della frizione. In risposta, i produttori stanno passando a composti di attrito più termicamente stabili con maggiore resistenza allo sbiadimento, alla vetrificazione, al chatter e all'usura prematura, piuttosto che ai rivestimenti organici convenzionali. Esempi tipici includono le piastre frizione dei furgoni per le consegne urbane con una migliore capacità termica per consentire consegne ripetute, le versioni pickup orientate al commercio con una maggiore capacità di coppia di carico e i kit di sostituzione per impieghi gravosi orientati alla flotta con un focus sulla maggiore durata. Esempi tipici sono le piastre frizione dei furgoni per le consegne urbane con una migliore tolleranza al calore per consentire lanci ripetuti, le versioni commerciali basate su pickup che richiedono una maggiore coppia in uscita sotto carico e i kit di sostituzione "per impieghi gravosi" orientati alla flotta che mirano a una maggiore durata. L'altro esempio visivo è l'applicazione di una migliore messa a punto delle molle dell'ammortizzatore e della lucidatura della superficie, insieme al nuovo materiale di attrito, per mantenere un innesto fluido e migliorare la durata. In generale, c'è la tendenza a utilizzare piastre frizione che rimangono attive durante i cicli di lavoro più gravosi e mantengono comunque lo stesso livello di guidabilità.

Segmentazione del settore delle piastre frizione per veicoli commerciali leggeri del settore automobilistico

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico, insieme alle previsioni a livello globale, regionale e nazionale per il 2025-2033.

Il segmento 10,1-11 pollici domina il mercato delle piastre frizione per veicoli commerciali leggeri del settore automobilistico

In base al tipo, il mercato globale delle piastre frizione per veicoli commerciali leggeri (LCV) del settore automobilistico è segmentato in meno di 9 pollici, da 9,1 a 10 pollici, da 10,1 a 11 pollici e più di 11 pollici. Nel 2024, si prevede che il segmento 10,1-11 pollici deterrà la quota di mercato maggiore e rimarrà dominante per tutto il periodo di previsione. La ragione principale è che questa gamma di dimensioni coincide con le piattaforme LCV più ampiamente prodotte e offre un equilibrio ideale tra capacità di coppia, prestazioni termiche e imballaggio per adattarsi ai comuni cicli di lavoro urbani e regionali. Queste piastre frizione di solito forniscono un innesto più raffinato durante i cicli stop-start elevati, una migliore dispersione del calore nelle strade congestionate e stabilizzano l'esperienza di guida: qualità che aiutano gli OEM e gli operatori di flotte a bilanciare gli aspetti di affidabilità ed efficienza del carburante per soddisfare le crescenti aspettative di prestazioni. La categoria Più di 11 pollici, tuttavia, probabilmente sperimenterà la maggiore crescita, guidata da una maggiore diffusione di furgoni a carico più pesante e veicoli commerciali in stile pickup, nonché dall'espansione delle flotte logistiche in ambienti a maggiore responsabilità. Queste applicazioni richiedono operatori con una maggiore capacità di carico di serraggio, rivestimenti di attrito migliorati e una maggiore durata per ridurre i tempi di inattività e ridurre il costo totale di proprietà, nonché prestazioni affidabili in condizioni di carico sostenuto e guida in pendenza e frequente ciclo della frizione.

Il segmento OEM ha detenuto la quota di mercato maggiore nel mercato delle piastre frizione per veicoli commerciali leggeri del settore automobilistico.

In base alla categoria di domanda, il mercato globale delle piastre frizione per veicoli commerciali leggeri (LCV) del settore automobilistico è segmentato in OEM e Aftermarket. Nel 2024, si prevede che il segmento OEM deterrà la quota di mercato maggiore e rimarrà dominante per tutto il periodo di previsione. La ragione principale è che le piastre frizione sono componenti chiave della trasmissione che devono soddisfare elevati standard di adattamento, prestazioni e durata a livello di assemblaggio del veicolo e gli OEM si concentrano sempre più su materiali di attrito convalidati, tolleranze ristrette e una sensazione del pedale ripetibile per le piattaforme LCV prodotte in serie. Inoltre, la maggiore adozione di furgoni e pickup incentrati sulla flotta, che vengono in genere venduti come servizi e supportati da garanzie e ricambi, determina volumi montati in fabbrica più elevati e rafforza gli accordi di fornitura a lungo termine con i fornitori di livello. Il segmento aftermarket, a sua volta, sperimenterà la crescita più rapida a causa dell'elevato utilizzo di LCV nella logistica urbana, nella consegna dell'ultimo miglio e nei servizi commerciali, che accelera l'usura dovuta a frequenti operazioni stop-start, carichi pesanti e traffico urbano. Gli operatori di flotte e le officine indipendenti richiedono quindi piastre frizione di ricambio economiche e di lunga durata, una consegna dei ricambi più rapida e servizi a valore aggiunto, tra cui diagnostica, installazione e aggiornamenti a maggiore durata, per massimizzare i tempi di attività e ridurre il costo totale di proprietà.

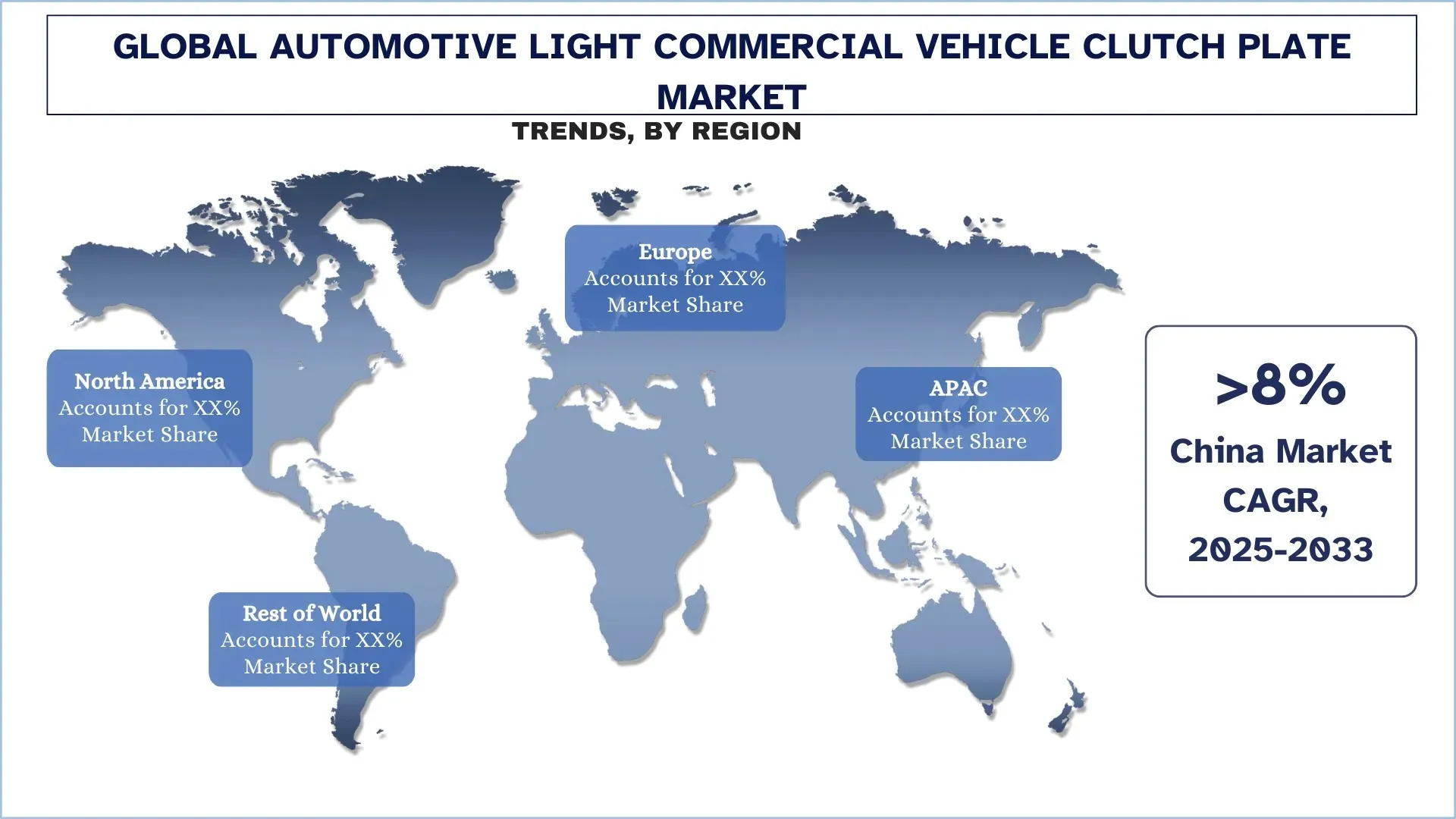

L'Asia Pacifico ha dominato il mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico

La regione Asia-Pacifico sta attualmente dominando il mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico e si prevede che dominerà nel periodo di previsione. Ciò è supportato da una solida base di produzione per componenti commerciali e di trasmissione, in particolare in Cina, Giappone e India. I principali produttori di LCV e i fornitori di livello sono concentrati qui, il che si traduce in un frequente rifornimento di piastre OEM e in un'elevata domanda di alternative aftermarket a causa dell'elevato utilizzo della flotta. Con la crescita delle reti logistiche regionali e la velocità delle consegne di e-commerce, il volume degli LCV è aumentato, portando a una maggiore domanda di piastre frizione con una maggiore capacità di coppia, un innesto più fluido e una maggiore durata durante l'avviamento e il trasporto di carichi. Il mercato sta anche crescendo rapidamente a causa della rapida industrializzazione e urbanizzazione nei mercati emergenti, che stanno guidando un'elevata domanda di furgoni e pickup nei settori delle costruzioni, dei servizi commerciali e dei trasporti dell'ultimo miglio. Inoltre, l'adozione di materiali di attrito migliorati, design degli ammortizzatori potenziati e una produzione più accurata è guidata dall'enfasi della regione sull'affidabilità, l'efficienza del carburante e la riduzione dei tempi di inattività della flotta. Con la continua elettrificazione a livello globale e un cambio di paradigma verso la trasmissione manuale, la regione Asia-Pacifico è leader in termini di capacità e dimensioni dei fornitori. È tra i mercati più promettenti per le piastre frizione LCV automobilistiche a livello mondiale.

La Cina ha detenuto una quota dominante del mercato delle piastre frizione per veicoli commerciali leggeri del settore automobilistico dell'Asia-Pacifico nel 2024

La Cina è leader nel mercato APAC per le piastre frizione LCV automobilistiche, allineando i volumi più significativi di veicoli commerciali con il più grande ecosistema di ricambi per trasmissioni. Secondo l'OICA, si prevede che la Cina avrà venduto circa 3,87 milioni di veicoli commerciali e prodotto circa 2,10 milioni di auto nel 2024, aggiungendosi a un'enorme base di veicoli installati che guida sia l'allestimento di sostituzione OEM sia il rifornimento continuo. Il materiale di attrito, le stampature, le molle degli ammortizzatori e i mozzi lavorati con precisione in Cina riducono i tempi di consegna, mantengono i costi competitivi e consentono ai principali OEM e marchi aftermarket di aggiornare le specifiche con breve preavviso (ad esempio, rivestimenti per impieghi gravosi per fermare le flotte di consegna). Una solida rete di distribuzione e assistenza nazionale contribuisce anche ad aumentare la disponibilità dei ricambi e le esportazioni da fornitori con sede in Cina aumentano i volumi e la leva finanziaria sui prezzi nella regione Asia-Pacifico. La modernizzazione industriale guidata dal governo, la rapida elettrificazione della flotta e l'implementazione di AMT stanno inoltre guidando l'adozione di soluzioni di frizione avanzate e comprovate per le piattaforme LCV contemporanee.

Panorama competitivo del settore delle piastre frizione per veicoli commerciali leggeri del settore automobilistico

Il mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico è competitivo, con diversi operatori di mercato globali e internazionali. I principali operatori stanno adottando diverse strategie di crescita per migliorare la propria presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Principali aziende di piastre frizione per veicoli commerciali leggeri del settore automobilistico

Alcuni dei principali operatori del mercato sono ZF Friedrichshafen AG, BorgWarner Inc., Valeo Service, Eaton, F.C.C. Co., Ltd., Schaeffler Technologies AG & Co. KG, EXEDY Corporation, NSK Ltd., E. SASSONE SRL e APLS Automotive Industries Pvt. Ltd.

Sviluppi recenti nel mercato delle piastre frizione per veicoli commerciali leggeri del settore automobilistico

Nel gennaio 2023, Valeo Service India ha annunciato un nuovo lancio di kit frizione per la gamma Intra LCV di Tata Motors, in particolare Intra V10, V20 e V30, per rafforzare la sua presenza in OE/OES e nell'aftermarket indipendente. Ha introdotto tre riferimenti: 843660 (190 mm) per V10, 843661 (200 mm) per V20 e 843662 (215 mm) per V30, tutti per applicazioni diesel, con cross-link OES corrispondenti. L'azienda osserva che questi prodotti sono testati e convalidati e prevede che il lancio aumenterà la quota di mercato del segmento LCV.

Ad esempio, ZF Friedrichshafen AG ha fornito oltre 3 milioni di sistemi frizione per autovetture a livello globale nel 2023, concentrandosi sulla maggiore capacità di coppia e sull'innesto più fluido nella sua nuova linea di prodotti frizione SACHS.

Copertura del rapporto sul mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 7,40% |

Dimensioni del mercato 2024 | 1.867,53 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Regione che contribuisce maggiormente | Si prevede che l'Asia Pacifico dominerà il mercato durante il periodo di previsione. |

Paesi chiave coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India |

Aziende profilate | ZF Friedrichshafen AG, BorgWarner Inc., Valeo Service, Eaton, F.C.C. Co.,Ltd., Schaeffler Technologies AG & Co. KG, EXEDY Corporation, NSK Ltd., E. SASSONE SRL e APLS Automotive Industries Pvt. Ltd. |

Ambito del rapporto |

Indice

Metodologia di Ricerca per l'Analisi del Mercato Globale delle Piastre Frizione per Veicoli Commerciali Leggeri Automobilistici (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale delle piastre frizione per veicoli commerciali leggeri automobilistici per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore delle piastre frizione per veicoli commerciali leggeri automobilistici. Dopo aver convalidato le cifre di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di ripartizione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del Mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ciascun segmento e sottosegmento del mercato globale delle piastre frizione per veicoli commerciali leggeri automobilistici. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui il tipo, la categoria di domanda e le regioni all'interno del mercato globale delle piastre frizione per veicoli commerciali leggeri automobilistici.

L'Obiettivo Principale dello Studio sul Mercato Globale delle Piastre Frizione per Veicoli Commerciali Leggeri Automobilistici

Lo studio identifica le tendenze attuali e future nel mercato globale delle piastre frizione per veicoli commerciali leggeri automobilistici, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti al settore di attingere a mercati non sfruttati e ottenere un vantaggio da first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle Dimensioni del Mercato: Valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato globale delle piastre frizione per veicoli commerciali leggeri automobilistici e dei suoi segmenti in termini di valore (USD).

Segmentazione del Mercato delle Piastre Frizione per Veicoli Commerciali Leggeri Automobilistici: I segmenti nello studio includono aree di tipo, categoria di domanda e regioni.

Quadro Normativo & Analisi della Catena del Valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore delle piastre frizione per veicoli commerciali leggeri automobilistici.

Analisi Regionale: Condurre un'analisi regionale dettagliata per aree chiave come l'Asia Pacifico, l'Europa, il Nord America e il Resto del Mondo.

Profili Aziendali & Strategie di Crescita: Profili aziendali del mercato delle piastre frizione per veicoli commerciali leggeri automobilistici e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è la dimensione attuale del mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico e il suo potenziale di crescita?

Il mercato globale delle frizioni per veicoli commerciali leggeri nel settore automobilistico è stato valutato 1.867,53 milioni di dollari USA nel 2024 e si prevede che crescerà a un CAGR del 7,40% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale delle frizioni per veicoli commerciali leggeri del settore automobilistico, per Tipologia?

Si prevede che il segmento da 10,1–11 pollici guiderà il mercato per tutto il periodo di previsione perché si adatta meglio alle piattaforme LCV prodotte in serie, bilanciando coppia, prestazioni termiche e packaging per il tipico utilizzo urbano/regionale.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico?

• Maggiore produzione e utilizzo di veicoli commerciali leggeri (maggiore usura)

• Espansione delle flotte di consegna dell'ultimo miglio e logistiche

• Focus su durata, operatività e TCO inferiore

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico?

• NVH migliorato e design di innesto più fluido

• Materiali d'attrito ad alta resistenza termica e di maggiore durata

Q5: Quali sono le principali sfide nel mercato globale delle frizioni per veicoli commerciali leggeri del settore automobilistico?

• Passaggio al cambio automatico e ai veicoli elettrici che riducono la richiesta di frizioni

• Pressione sui prezzi nel mercato OEM e aftermarket

D6: Quale regione domina il mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico?

L'Asia Pacifico ha dominato il mercato delle piastre frizione per veicoli commerciali leggeri nel settore automobilistico, supportata da una solida base manifatturiera per componenti commerciali e del gruppo motopropulsore, in particolare in Cina, Giappone e India.

D7: Chi sono i principali attori nel mercato globale delle piastre frizione per veicoli commerciali leggeri del settore automobilistico?

Alcune delle aziende chiave includono:

• ZF Friedrichshafen AG

• BorgWarner Inc.

• Valeo Service

• Eaton

• F.C.C. Co.,Ltd.

• Schaeffler Technologies AG & Co. KG

• EXEDY Corporation

• NSK Ltd.

• E. SASSONE SRL

• APLS Automotive Industries Pvt. Ltd.

Q8: In che modo i volumi di produzione OEM e la standardizzazione delle piattaforme influenzano la domanda di dischi frizione nei veicoli commerciali leggeri (LCV) a livello globale?

• Maggiore Output OEM = Maggiore Domanda di Montaggio: L'aumento della produzione di LCV incrementa direttamente i volumi di dischi frizione installati in fabbrica, soprattutto nei mercati manuali/AMT ad alta penetrazione.

• Commonizzazione delle Piattaforme: Le piattaforme powertrain condivise tra più modelli migliorano la standardizzazione delle parti, aumentando l'approvvigionamento di grandi volumi e riducendo i costi unitari.

• Trascinamento del Mercato Secondario: La creazione di un parco OEM più ampio espande nel tempo il mercato della sostituzione, rafforzando il consumo di dischi frizione a lungo termine.

D9: In che modo l'intensità del carico utile e gli schemi di ciclo di lavoro influiscono sulle specifiche del disco frizione e sulla frequenza di sostituzione nei veicoli commerciali leggeri (LCV) a livello globale?

• Carico Maggiore, Usura Maggiore: Carichi pesanti frequenti e operazioni stop-go aumentano l'usura del materiale di attrito, abbreviando gli intervalli di sostituzione.

• Gestione dello Stress Termico: I cicli di consegna urbani generano un accumulo di calore ripetuto, aumentando la domanda di dischi frizione con una migliore resistenza al calore e controllo dello sbiadimento.

• Selezione Specifica per Applicazione: Gli operatori di flotte preferiscono sempre più sistemi di frizione ottimizzati per il tipo di percorso (cittadino, regionale, misto), migliorando i tempi di attività e la pianificazione della manutenzione.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dell'analisi dei dati della micro mobilità: analisi attuale e previsioni (2026-2034)

Focus su Componente (Software / Piattaforma, Servizi); Tipo di Analisi (Descrittiva, Predittiva, Prescrittiva); Applicazione (Gestione Flotta, Ottimizzazione Percorsi, Previsione della Domanda, Analisi del Comportamento dei Rider); Utente Finale (Operatori di Micro Mobilità, Amministrazioni Comunali/Smart Cities, Agenzie di Trasporto); Modalità di Implementazione (Basata su Cloud, On-Premises); e Regione/Paese

May 20, 2026

Enfasi per tipo di materiale (materiali compositi in fibra di carbonio, materiali compositi in fibra di vetro, materiali compositi in fibra naturale, materiali compositi ibridi e altri), per tipo di veicolo (autovetture, veicoli commerciali leggeri, veicoli commerciali pesanti, veicoli elettrici e altri), per utente finale (OEM e aftermarket), per Paese (Arabia Saudita, Emirati Arabi Uniti, Egitto, Sudafrica, Turchia, Israele e il resto del Medio Oriente e Africa)

April 15, 2026