Mercato dei veicoli definiti via software (SDV): analisi attuale e previsioni (2025-2033)

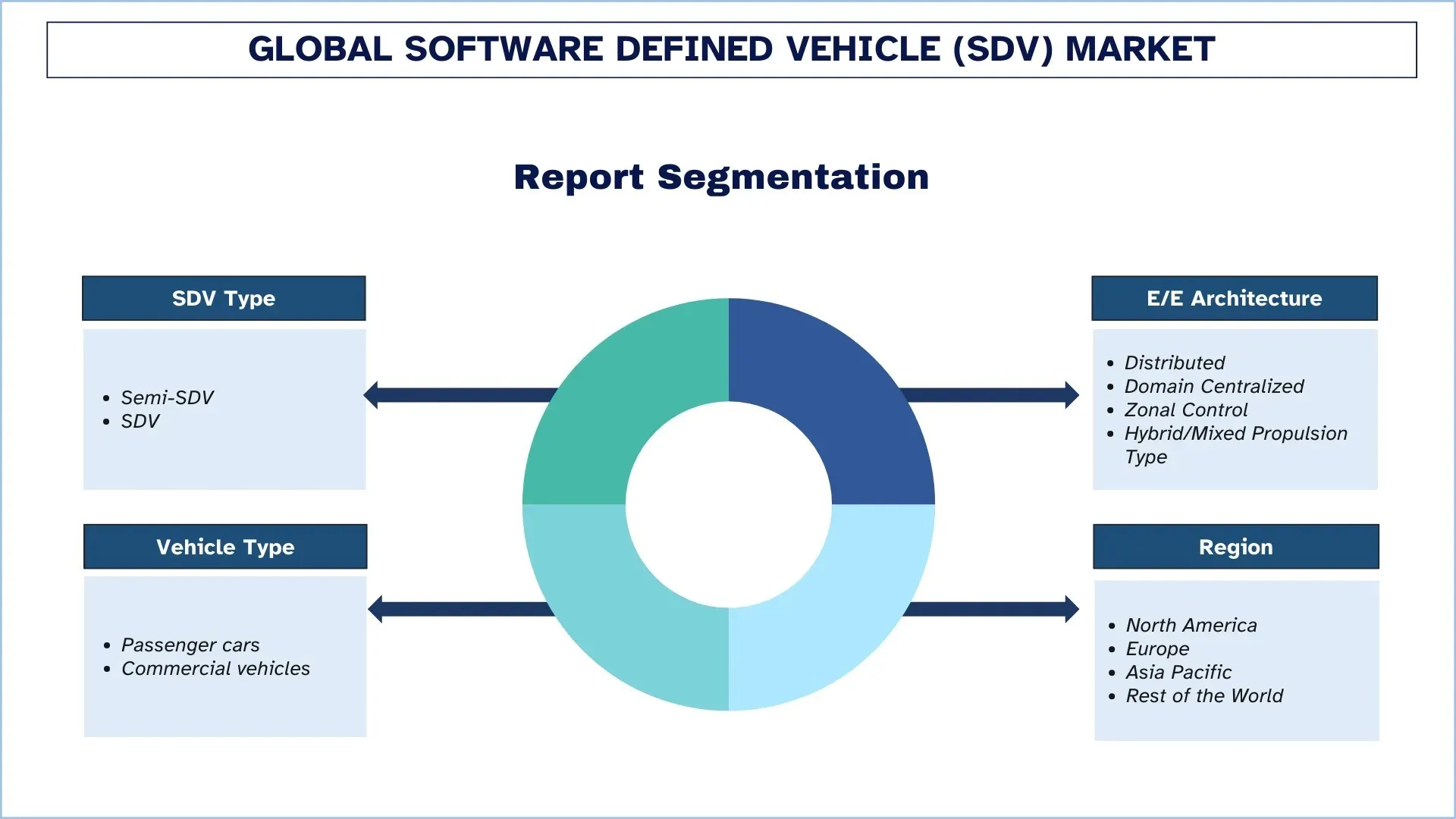

Focus sul tipo di SDV (Semi-SDV e SDV); Architettura E/E (Distribuita, Centralizzata per dominio, Controllo zonale e Tipo di propulsione ibrida/mista); Tipo di veicolo (Autovetture e Veicoli commerciali); e Regione/Paese

Dimensioni e previsioni del mercato globale dei veicoli definiti dal software (Software-Defined Vehicle, SDV)

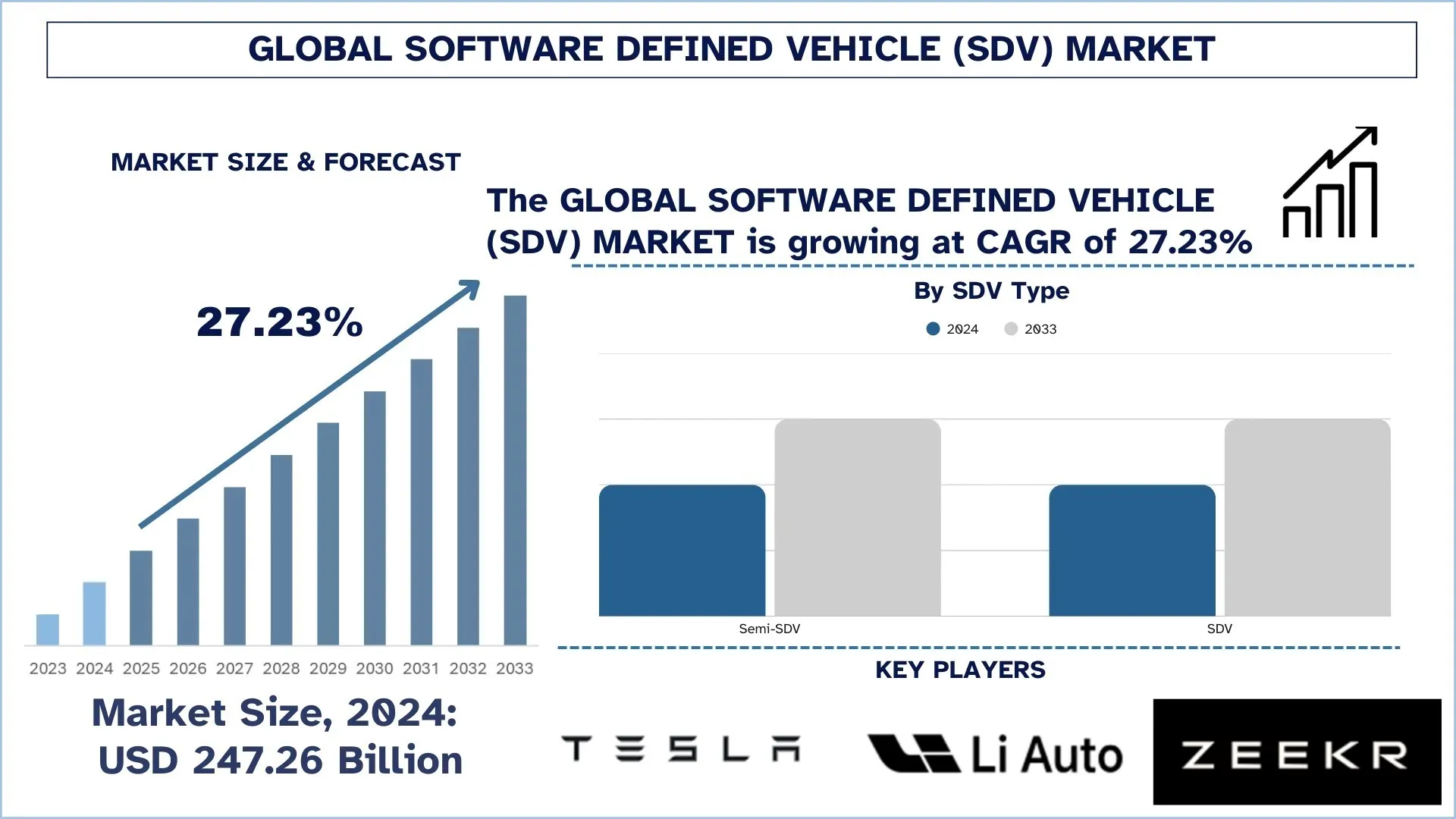

Il mercato globale dei veicoli definiti dal software (SDV) è stato valutato a 247,26 miliardi di dollari nel 2024 e si prevede che crescerà a un CAGR di circa il 27,23% durante il periodo di previsione (2025-2033F), trainato dall'accelerazione dell'elettrificazione dei veicoli, dalla crescente domanda di funzionalità connesse e continuamente aggiornabili e dalla crescente complessità dei sistemi ADAS e della cabina di pilotaggio digitale su veicoli passeggeri e commerciali.

Analisi del mercato dei veicoli definiti dal software (SDV)

I sistemi automobilistici continuano a diventare sempre più complessi e la pratica attuale richiede una funzionalità software costante e affidabile in un'ampia gamma di ambienti di guida, connettività e ciclo di vita. Il veicolo definito dal software (SDV) offre alle aziende nel mercato globale una tendenza crescente, guidata dall'aumento della domanda, dalle funzionalità avanzate, dall'aumento dei rischi di cybersecurity e dai cicli di innovazione più brevi con la crescente popolarità delle auto elettriche e connesse. In quanto soluzione più significativa per la funzionalità dei veicoli di nuova generazione, le piattaforme SDV sono percepite dagli OEM e dai partner dell'ecosistema come fondamentali per un'esperienza utente differenziata, tempi di commercializzazione più brevi e ricavi a lungo termine dai servizi digitali. Ciò è supportato anche dalla sostituzione dei progetti frammentati con molti ECU con calcolo centralizzato e progetti zonali, che migliorano la scalabilità, riducono la complessità del cablaggio e consentono un'implementazione delle funzionalità più efficiente su tutte le linee di veicoli. La crescita del mercato richiede anche una combinazione strategica di aggiornamenti OTA, sviluppo nativo del cloud, middleware e pipeline di dati in tempo reale per monitorare lo stato del veicolo, migliorare la qualità del software e consentire il rilascio sicuro delle funzionalità. Allo stesso tempo, lo sviluppo di ADAS avanzati e funzionalità autonome precoci nell'anno precedente ha messo a dura prova gli stack SDV che devono operare in armonia con i sistemi di sicurezza critica, la sicurezza funzionale e gli standard di cybersecurity, cambiando quindi le architetture dei veicoli per essere più intelligenti, più reattive e orientate al futuro.

Tendenze del mercato globale dei veicoli definiti dal software (SDV)

Questa sezione analizza le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale dei veicoli definiti dal software (SDV), come riscontrato dal nostro team di esperti di ricerca.

Implementazione del calcolo centralizzato + architettura E/E zonale

Una delle tendenze più evidenti che plasmano il mercato globale dei veicoli definiti dal software (SDV) è la transizione a livello di settore verso il calcolo centralizzato ad alte prestazioni (HPC) e le architetture E/E incentrate sul software. Con veicoli sempre più ad alta intensità di calcolo, in particolare ADAS avanzati, cabine di pilotaggio digitali ricche e servizi basati sui dati, gli OEM stanno migrando dozzine di controller specifici per funzione a un numero inferiore di nodi di calcolo più potenti in grado di eseguire molte applicazioni, standardizzando la distribuzione del software e scalando le funzionalità su tutte le piattaforme. Il ritmo di questa tendenza sta accelerando poiché il calcolo centralizzato consente il riutilizzo del software su tutte le linee di veicoli, controlli di cybersecurity coerenti e miglioramenti del ciclo di vita attraverso rilasci di software controllati anziché modifiche hardware. Facilita inoltre pratiche di sviluppo più reattive, che consentono l'integrazione più rapida di nuove funzionalità, una migliore diagnostica e miglioramenti continui della qualità dopo la vendita. Come vivido esempio di questa tendenza, il documento di progettazione della piattaforma adattiva di AUTOSAR osserva che la funzionalità futura dell'auto, come la guida altamente automatizzata, implementa software altamente complesso che richiede l'uso di risorse di calcolo e soddisfa la durezza delle richieste di integrità e sicurezza e che il software deve evolversi per tutta la vita del veicolo, guidando la necessità di una piattaforma che offra calcolo ad alte prestazioni e supporti aggiornamenti over-the-air.

Segmentazione del settore dei veicoli definiti dal software (SDV)

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale dei veicoli definiti dal software (SDV), insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2025-2033.

Il segmento semi-SDV domina il mercato dei veicoli definiti dal software (SDV)

In base al tipo di SDV, il mercato globale dei veicoli definiti dal software (SDV) è segmentato in semi-SDV e SDV. Nel 2024, si prevede che il segmento semi-SDV deterrà la maggiore quota di mercato e continuerà il suo dominio per tutto il periodo di previsione. Ciò è dovuto principalmente al fatto che la maggior parte degli OEM si trova attualmente in una fase di transizione, integrando le tradizionali architetture ECU distribuite con funzionalità definite dal software selettive, tra cui aggiornamenti OTA, funzionalità su richiesta, servizi connessi e controller a livello di dominio. Queste auto forniscono funzionalità immediate attraverso un lancio più rapido delle funzionalità, diagnostica ed esperienza utente, senza la necessità di una riprogettazione completa al calcolo centralizzato e ai progetti zonali e sono le più realistiche e scalabili per i programmi ad alto volume. Il segmento SDV, tuttavia, sperimenterà il tasso di crescita più rapido a causa dell'accelerazione dell'elettrificazione, della crescente complessità di ADAS e della strategia degli OEM di sviluppare sistemi operativi unificati per veicoli e piattaforme di calcolo centralizzate. Per supportare cicli di sviluppo software rapidi, il riutilizzo delle funzionalità cross-model, le patch di cybersecurity in corso e i ricavi digitali sostenuti, le case automobilistiche stanno prendendo in considerazione stack SDV completi, a costo di una maggiore complessità hardware e di prestazioni del ciclo di vita migliorate garantendo che l'architettura del veicolo sia software-first.

Il segmento distribuito deteneva la maggiore quota di mercato nel mercato dei veicoli definiti dal software (SDV).

In base all'architettura E/E, il mercato globale dei veicoli definiti dal software (SDV) è segmentato in architetture distribuite, centralizzate a livello di dominio, controllo zonale e ibride/miste. Nel 2024, si prevede che il segmento distribuito deterrà la maggiore quota di mercato e continuerà il suo dominio per tutto il periodo di previsione. Ciò è in gran parte dovuto al fatto che la maggior parte dei veicoli su strada e nella produzione attuale si basa su reti distribuite legacy ad alta intensità di ECU, in cui le aggiunte di funzioni sono incrementali, gli OEM sono vincolati dai costi e prevalgono piattaforme di riutilizzo e catene di fornitura familiari. Queste architetture consentono le prime funzioni SDV, tra cui connettività rudimentale, diagnostica e aggiornamenti OTA parziali, senza la necessità di una riprogettazione completa del veicolo; pertanto, sono la linea di base più diffusa tra i modelli ad alto volume. Il segmento del controllo zonale, tuttavia, crescerà al ritmo più veloce a causa della migrazione degli OEM al calcolo centralizzato, alla minore complessità del cablaggio e alla necessità di scalare in modo efficiente le caratteristiche del software su tutte le linee di veicoli. Le architetture zonali consentono una partizione hardware e software più efficace, una fornitura di funzionalità più rapida, operazioni di cybersecurity migliorate e il supporto per carichi ADAS più avanzati, rendendo le case automobilistiche più intelligenti, più scalabili e piattaforme di veicoli veramente software-first.

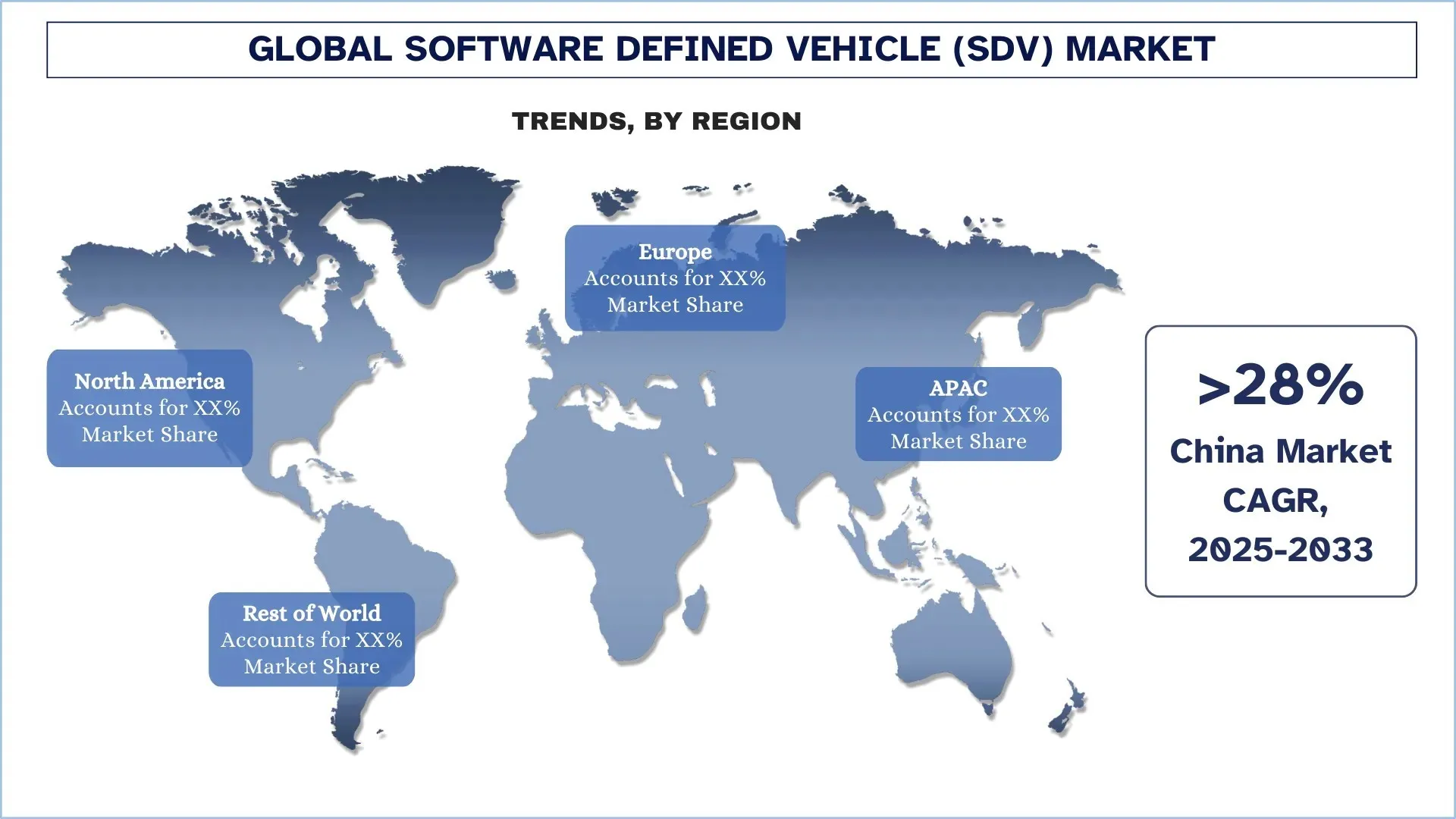

L'Asia Pacifico ha dominato il mercato globale dei veicoli definiti dal software (SDV)

La regione Asia-Pacifico ha goduto di un primato nel mercato globale degli SDV, supportato da solide basi nella produzione di veicoli e nelle catene di fornitura di elettronica, in particolare in Cina, Giappone e India. Alcuni dei più grandi OEM, aziende di semiconduttori e componenti e produttori di veicoli elettrici ad alto volume del mondo si trovano qui, generando un interesse significativo per le piattaforme connesse, le architetture compatibili con OTA e il calcolo centralizzato per differenziare i veicoli e abbreviare i cicli di innovazione. Con l'aumento della produzione di veicoli, in particolare per i modelli elettrici e connessi, stanno aumentando anche le architetture E/E avanzate, le piattaforme software e i sistemi operativi integrati per veicoli. L'impennata dell'urbanizzazione e l'adozione di tecnologie digitali nei mercati emergenti stanno accelerando la domanda di servizi connessi, cabine di pilotaggio intelligenti e miglioramenti della sicurezza. Inoltre, lo sviluppo di capacità ADAS più sofisticate e requisiti di cybersecurity è guidato dall'attenzione della regione al miglioramento della sicurezza, dell'esperienza utente e degli aggiornamenti del ciclo di vita. Con la crescente penetrazione dei veicoli elettrici, delle offerte digitali e degli approcci di prodotto basati su piattaforma, la regione Asia-Pacifico è leader nelle implementazioni di SDV.

La Cina deteneva una quota dominante del mercato dei veicoli definiti dal software (SDV) dell'Asia Pacifico nel 2024

Il dominio della Cina nel mercato dei veicoli definiti dal software (SDV) è principalmente attribuibile alla sua produzione automobilistica su larga scala e alla rapida adozione di tecnologie digitali per veicoli di nuova generazione. Il paese ha un'ampia base di OEM, fornitori di livello 1 e operatori dell'ecosistema tecnologico, il che sta accelerando la domanda di stack SDV nei programmi per passeggeri e commerciali. Ciò è ulteriormente rafforzato dal forte slancio della Cina nei veicoli elettrici e connessi, in cui gli aggiornamenti OTA, le cabine di pilotaggio intelligenti e le funzionalità ADAS abilitate dal software sono diventate elementi di differenziazione chiave, spingendo le case automobilistiche a investire in calcolo centralizzato, architetture E/E di dominio/zonale e middleware scalabile.

Panorama competitivo del settore dei veicoli definiti dal software (SDV)

Il mercato globale dei veicoli definiti dal software (SDV) è competitivo, con diversi operatori di mercato globali e internazionali. I principali operatori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Principali aziende di veicoli definiti dal software (SDV)

Alcuni dei principali operatori del mercato sono Tesla, Li Auto Inc., ZEEKR, XPENG INC., NIO, Rivian, The Ford Motor Company, General Motors, Volkswagen Group e Valeo.

Recenti sviluppi nel mercato dei veicoli definiti dal software (SDV)

- Nel gennaio 2025, XPENG ha annunciato il rilascio globale dell'aggiornamento OTA XOS 5.4, migliorando la guida intelligente, la sicurezza e la personalizzazione. Le funzionalità includono AI Guard per la sicurezza, il riconoscimento intelligente dei limiti di velocità, il controllo vocale esteso in più lingue e il sistema operativo personalizzato 2.0.

- Nel gennaio 2025, Hyundai Motor Group ha collaborato con NVIDIA al CES 2025 per integrare intelligenza artificiale, gemelli digitali e intelligenza artificiale generativa nei sistemi di mobilità e produzione di nuova generazione. La collaborazione ottimizzerà la guida autonoma, migliorerà la progettazione dei veicoli e migliorerà l'efficienza della fabbrica utilizzando le tecnologie avanzate di simulazione e intelligenza artificiale di NVIDIA.

Copertura del rapporto sul mercato globale dei veicoli definiti dal software (SDV)

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 27,23% |

Dimensione del mercato 2024 | 247,26 miliardi di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che l'Asia Pacifico dominerà il mercato durante il periodo di previsione. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India |

Aziende profilate | Tesla, Li Auto Inc., ZEEKR, XPENG INC., NIO, Rivian, The Ford Motor Company, General Motors, Volkswagen Group e Valeo |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e restrizioni; Stima e previsione delle entrate; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Segmenti coperti | Per tipo di SDV; Per architettura E/E, per tipo di veicolo e per regione/paese |

Motivi per acquistare il rapporto sul mercato dei veicoli definiti dal software (SDV):

- Lo studio include l'analisi delle dimensioni del mercato e delle previsioni confermata da esperti chiave del settore autenticati.

- Il rapporto esamina brevemente la performance complessiva del settore a colpo d'occhio.

- Il rapporto copre un'analisi approfondita dei principali concorrenti del settore, concentrandosi principalmente sulle principali finanze aziendali, sui portafogli di tipi, sulle strategie di espansione e sui recenti sviluppi.

- Esame dettagliato dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

- Lo studio copre in modo completo il mercato in diversi segmenti.

- Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato globale dei veicoli definiti dal software (SDV) può essere ulteriormente personalizzato in base ai requisiti o a qualsiasi altro segmento di mercato. Inoltre, UnivDatos comprende che potresti avere le tue esigenze aziendali; quindi, sentiti libero di contattarci per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

Metodologia di ricerca per l'analisi del mercato globale dei veicoli definiti dal software (SDV) (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale dei veicoli definiti dal software (SDV) per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste intuizioni, abbiamo esaminato attentamente numerosi risultati e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dei veicoli definiti dal software (SDV). Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di ripartizione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ciascun segmento e sottosegmento del mercato globale dei veicoli definiti dal software (SDV). Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui il tipo di SDV, l'architettura E/E, il tipo di veicolo e le regioni all'interno del mercato globale dei veicoli definiti dal software (SDV).

L'obiettivo principale dello studio sul mercato globale dei veicoli definiti dal software (SDV)

Lo studio identifica le tendenze attuali e future nel mercato globale dei veicoli definiti dal software (SDV), fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e di ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato globale dei veicoli definiti dal software (SDV) e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato dei veicoli definiti dal software (SDV): i segmenti dello studio includono aree relative a tipo di SDV, architettura E/E, tipo di veicolo e regioni.

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore dei veicoli definiti dal software (SDV).

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato dei veicoli definiti dal software (SDV) e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è la dimensione attuale del mercato globale dei veicoli software-defined (SDV) e il suo potenziale di crescita?

Il mercato globale dei veicoli definiti via software (Software-Defined Vehicle, SDV) è stato valutato a 247,26 miliardi di dollari USA nel 2024 e si prevede che crescerà a un CAGR del 27,23% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale dei veicoli software-defined (SDV) per tipo di SDV?

Si prevede che il segmento Semi-SDV deterrà la quota di mercato maggiore poiché la maggior parte degli OEM si trova attualmente in una fase di transizione, integrando le tradizionali architetture ECU distribuite con funzionalità software-defined selettive, aggiornamenti OTA, feature-on-demand, servizi connessi e controller a livello di dominio.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale dei veicoli definiti via software (Software-Defined Vehicle, SDV)?

• Domanda crescente di veicoli connessi e aggiornabili

• Complessità ADAS ed esigenze di calcolo

• Passaggio degli OEM a modelli di ricavi del ciclo di vita

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale dei veicoli definiti dal software (SDV)?

• Calcolo centralizzato + implementazione dell'architettura E/E zonale

• Standardizzazione del sistema operativo e del middleware del veicolo

Q5: Quali sono le sfide principali nel mercato globale dei veicoli definiti dal software (Software-Defined Vehicle, SDV)?

• Migrazione di architetture legacy

• Carenze di talenti software e maturità nella delivery

D6: Quale regione domina il mercato globale dei veicoli definiti dal software (Software-Defined Vehicle, SDV)?

La regione Asia-Pacifico ha goduto di una posizione di leadership nel mercato globale degli SDV, supportata da solide basi nella produzione di veicoli e nelle catene di fornitura di elettronica, specialmente in Cina, Giappone e India.

D7: Chi sono i principali attori nel mercato globale dei veicoli definiti dal software (Software-Defined Vehicle, SDV)?

Alcune delle aziende chiave includono:

• Tesla

• Li Auto Inc.

• ZEEKR

• XPENG INC.

• NIO

• Rivian

• The Ford Motor Company

• General Motors

• Volkswagen Group

• Valeo

Q8: In che modo la crescente adozione di veicoli elettrici e connessi influenza la crescita del mercato dei veicoli definiti dal software (SDV)?

• Aspettative Funzionalità OTA-First: I veicoli elettrici e le auto connesse si affidano a frequenti aggiornamenti software per aggiornamenti delle funzionalità, correzioni di bug e ottimizzazione delle prestazioni, accelerando la domanda di stack SDV.

• Necessità di Calcolo Centralizzato: Un maggiore contenuto software e carichi di lavoro ADAS aumentano la necessità di elaborazione centralizzata e middleware scalabile per gestire in modo efficiente le funzioni del veicolo.

• Creazione di Valore del Ciclo di Vita: Gli OEM utilizzano le capacità SDV per abilitare funzionalità on-demand, diagnostica remota e miglioramenti continui, creando opportunità di entrate digitali a lungo termine.

Q9: In che modo le normative sulla sicurezza informatica e sugli aggiornamenti software influenzano lo sviluppo e l'adozione di SDV a livello globale?

• Conformità degli Aggiornamenti Software: Regolamenti come UN R156 aumentano i requisiti per la gestione degli aggiornamenti software, spingendo gli OEM a implementare una governance e una tracciabilità OTA robuste.

• Mandati di Cybersicurezza: Framework come UN R155 aumentano l'attenzione sullo sviluppo secure-by-design, sulla gestione delle vulnerabilità e sulle pipeline di aggiornamento sicure lungo tutto il ciclo di vita del veicolo.

• Allineamento alla Sicurezza Funzionale: Il software safety-critical e le funzionalità ADAS richiedono una convalida più rigorosa e rilasci controllati, modellando l'architettura e gli strumenti della piattaforma SDV.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dell'analisi dei dati della micro mobilità: analisi attuale e previsioni (2026-2034)

Focus su Componente (Software / Piattaforma, Servizi); Tipo di Analisi (Descrittiva, Predittiva, Prescrittiva); Applicazione (Gestione Flotta, Ottimizzazione Percorsi, Previsione della Domanda, Analisi del Comportamento dei Rider); Utente Finale (Operatori di Micro Mobilità, Amministrazioni Comunali/Smart Cities, Agenzie di Trasporto); Modalità di Implementazione (Basata su Cloud, On-Premises); e Regione/Paese

May 20, 2026

Enfasi per tipo di materiale (materiali compositi in fibra di carbonio, materiali compositi in fibra di vetro, materiali compositi in fibra naturale, materiali compositi ibridi e altri), per tipo di veicolo (autovetture, veicoli commerciali leggeri, veicoli commerciali pesanti, veicoli elettrici e altri), per utente finale (OEM e aftermarket), per Paese (Arabia Saudita, Emirati Arabi Uniti, Egitto, Sudafrica, Turchia, Israele e il resto del Medio Oriente e Africa)

April 15, 2026