Mercato delle batterie in vetro: analisi attuale e previsioni (2025-2033)

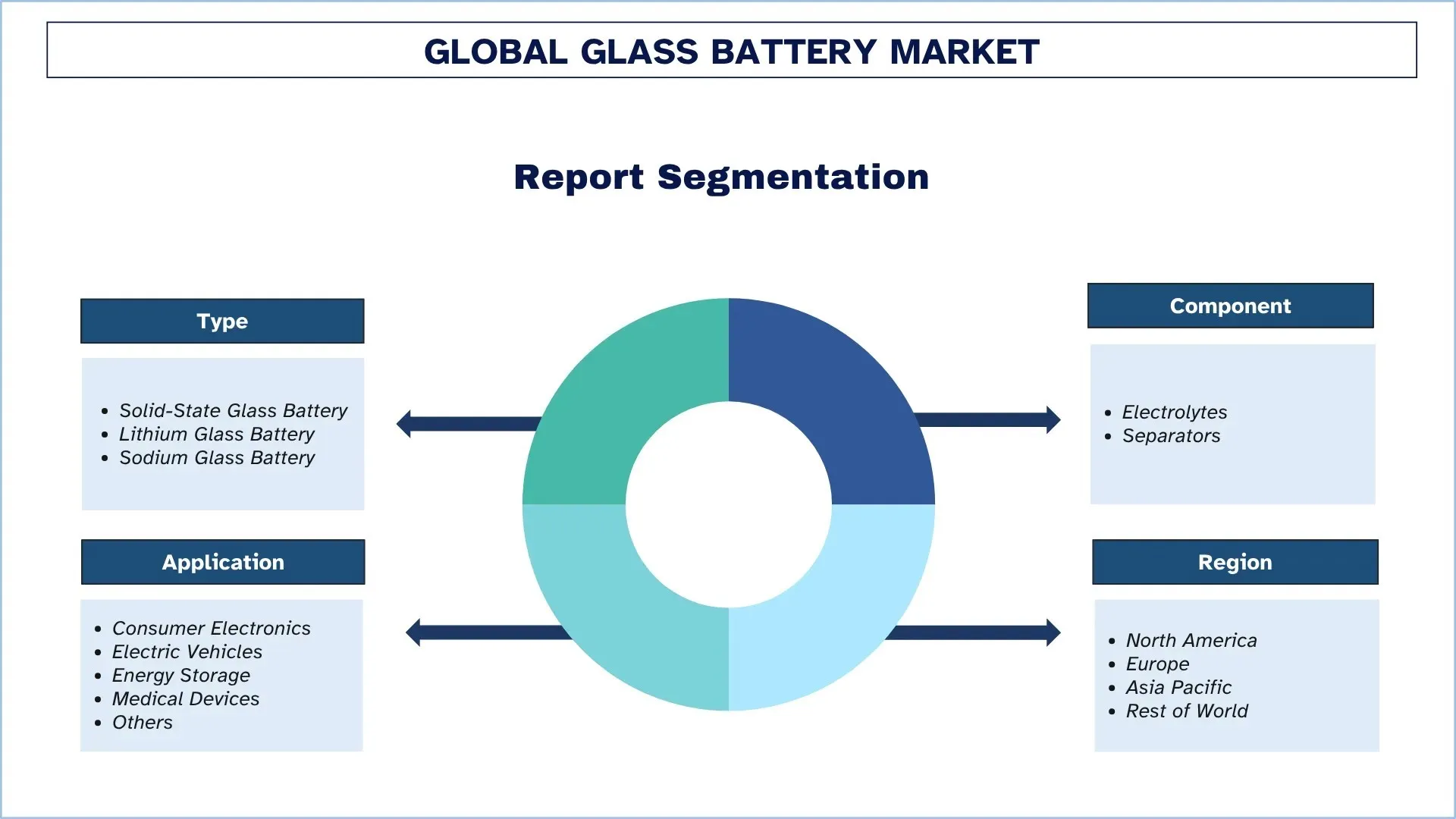

Enfasi su Tipo (Batteria a stato solido in vetro, Batteria al litio in vetro e Batteria al sodio in vetro); Componente (Elettroliti e Separatori); Applicazione (Elettronica di consumo, Veicoli elettrici, Accumulo di energia, Dispositivi medici e Altro); e Regione/Paese

Dimensioni e previsioni del mercato globale delle batterie al vetro

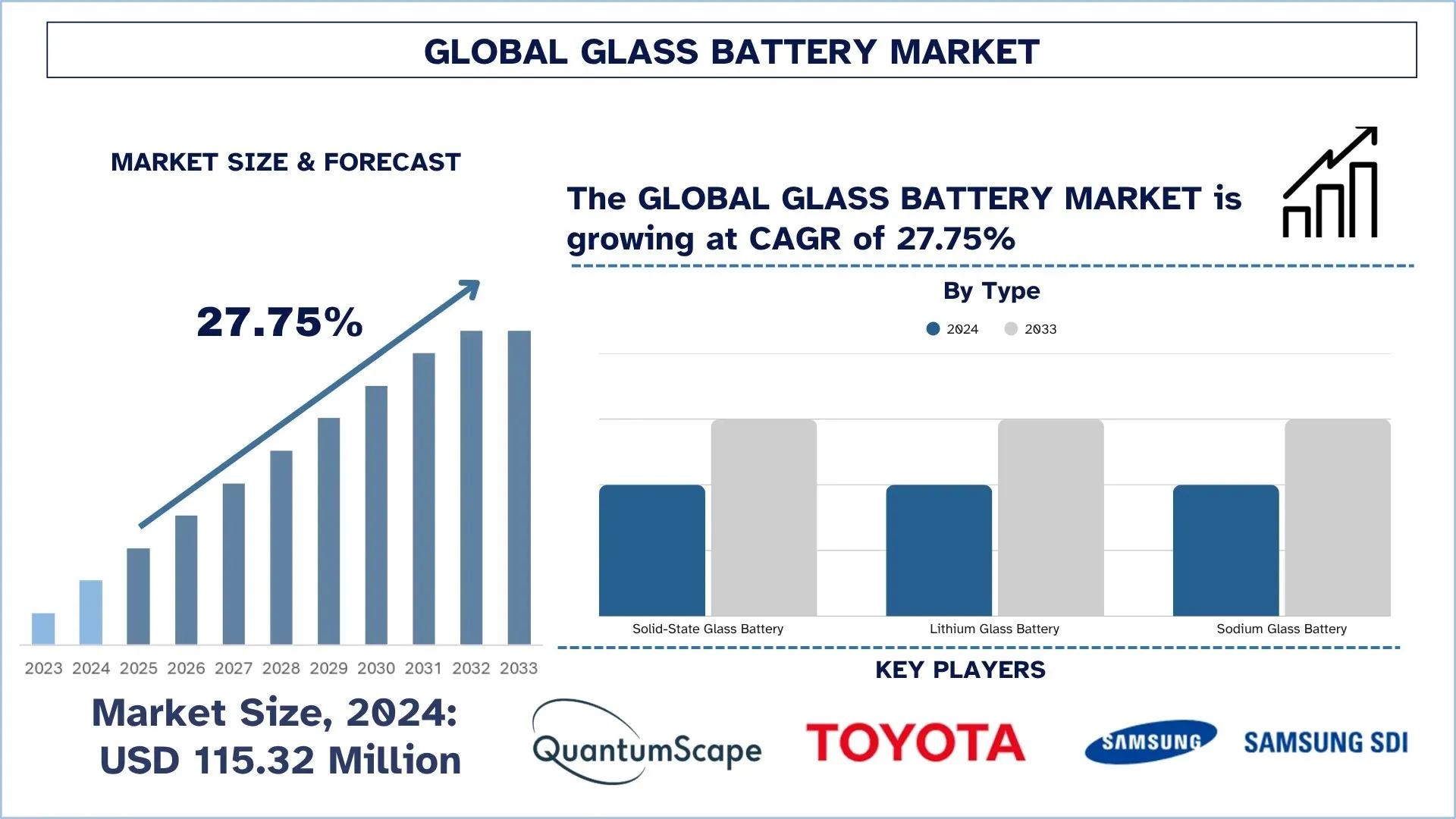

Il mercato globale delle batterie al vetro è stato valutato a 115,32 milioni di dollari nel 2024 e si prevede che crescerà a un CAGR di circa il 27,75% durante il periodo di previsione (2025-2033F), trainato dalla spinta del governo verso soluzioni energetiche pulite, dalla crescente domanda di elettronica di consumo portatile ed efficiente e dalla crescente domanda di veicoli elettrici.

Analisi del mercato delle batterie al vetro

Il mercato delle batterie al vetro sta crescendo a un ritmo sostenuto, con un numero crescente di clienti che insistono su opzioni di accumulo di energia più sicure, più durature e con ricarica più rapida. L'elettrolita in vetro a stato solido utilizzato nelle batterie offre una maggiore densità di energia, una ricarica più rapida e una stabilità termica rispetto al litio-ione standard. Non sono infiammabili, quindi adatte per applicazioni in veicoli elettrici, sistemi aerospaziali ed elettronica di consumo dove la sicurezza e la resistenza sono imperative. Le batterie al vetro sono anche più sostenibili, in quanto sono in grado di gestire più cicli di ricarica e consumano meno materiale tossico, che è comune e abbondante. I principali produttori che operano nel settore stanno intensificando i processi di produzione e generando prototipi di mobilità avanzata, poiché i governi accelerano le tecnologie più pulite e la produzione di batterie più sicure. Le batterie al vetro sono di gran lunga superiori in termini di prestazioni, sicurezza e vantaggi ambientali, il che le rende pronte a diventare la prossima innovazione nel mercato dei trasporti, dell'elettronica e dell'accumulo di energia.

Tendenze del mercato globale delle batterie al vetro

Questa sezione discute le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale delle batterie al vetro, come riscontrato dal nostro team di esperti di ricerca.

Progressi tecnologici nei materiali elettrolitici a stato solido

Le batterie al vetro utilizzano un elettrolita amorfo a stato solido, che combina le proprietà di trasporto degli ioni simili a quelle dei liquidi con la robustezza della ceramica. A partire dal 2023, l'attenzione si è concentrata su vetri di cloruro, ossialogenuro e solfuro con una struttura aperta e anioni polarizzati, che forniscono ampi percorsi di diffusione per Li+ o Na+. La cristallizzazione è ora impedita dalla semina di nanoparticelle e dal drogaggio aliovalente, e le conduttività a 25 °C sono aumentate, fino a superare 0,1 S cm 1, e f n aumenta. I progressi più significativi, tuttavia, sono la creazione di film colabili roll-to-roll su scala metrica tramite tempra a fusione o molitura a sfere, la minimizzazione della resistenza di carica spaziale (tramite interfacce graduate e strati tampone elastici) e la concomitante capacità di utilizzare separatori di spessore inferiore a 20 µm e pile senza anodo. Queste innovazioni riducono l'impedenza, aumentano la potenza e affrontano i colli di bottiglia di fabbricabilità e sicurezza che in precedenza ostacolavano lo sviluppo di batterie al vetro, con i primi prototipi commerciali che ora vengono spediti in unità di dimensioni wattora. Ad esempio, nel 2024, l'Università Metropolitana di Osaka ha presentato un vetro amorfo di ossicloruro di sodio, Na2O · 25TaCl4 · 75O1 ·25; l'incorporazione di nanoparticelle aumenta la conduttività a temperatura ambiente a 1,3 × 10^1 S cm^1 e la sua duttilità lo rende adatto per il ridimensionamento a nastro colato nelle celle di sodio a stato solido di prossima generazione.

Segmentazione del settore delle batterie al vetro

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale delle batterie al vetro, insieme alle previsioni a livello globale, regionale e nazionale per il 2025-2033.

Il mercato delle batterie a stato solido domina il mercato delle batterie al vetro

In base al tipo, il mercato delle batterie al vetro è segmentato in batterie al vetro a stato solido, batterie al litio-vetro e batterie al sodio-vetro. Nel 2024, il segmento delle batterie al vetro a stato solido ha dominato il mercato e si prevede che continuerà la sua leadership per tutto il periodo di previsione. Le prestazioni superiori dei veicoli elettrici, dell'elettronica di consumo e delle applicazioni aerospaziali hanno aumentato la domanda di batterie al vetro a stato solido, trainata dalla loro maggiore sicurezza, stabilità termica e densità di energia. Poiché questo tipo di dispositivo sostituisce i componenti liquidi infiammabili con elettroliti in vetro a stato solido, i problemi di incendio vengono mitigati e possono funzionare a tensioni più elevate. Con la necessità di un accumulo di energia più efficiente, compatto e duraturo che mai nei settori, la tecnologia del vetro a stato solido si distingue come quella che lo raggiunge con un potenziale di ricarica più rapido e migliaia di cicli di ricarica senza un significativo deprezzamento. Processi di produzione innovativi, come processi di produzione scalabili e design a film sottile, consentono un facile adattamento ad applicazioni miniaturizzate o ad alte prestazioni. Le automobili, in particolare, beneficiano di pacchi batteria leggeri e termicamente stabili che aumentano l'autonomia e la sicurezza. Poiché si pone sempre più l'accento sulla sostenibilità e l'efficienza energetica, si prevede che l'uso di batterie al vetro a stato solido guadagnerà slancio in vari settori, rendendole una soluzione praticabile per un futuro sostenibile dell'energia e dell'elettrificazione.

Gli elettroliti detengono la quota di mercato maggiore nel mercato delle batterie al vetro.

In base ai componenti, il mercato delle batterie al vetro è segmentato in elettroliti e separatori. Nel 2024, il segmento degli elettroliti deteneva la quota maggiore e si prevede che rimarrà in cima per i prossimi anni. Gli elettroliti in vetro realizzati in vetro sono ora considerati con molto potenziale, grazie alla loro capacità di spingere le batterie a nuove altezze in termini di sicurezza, efficienza e durata. A differenza degli elettroliti liquidi convenzionali, possono essere non infiammabili per loro natura, consentono di raggiungere tensioni più elevate ed eliminano significativamente il rischio di runaway termico, rendendo gli elettroliti in vetro particolarmente adatti ad applicazioni ad alto rischio come veicoli elettrici, aviazione ed elettronica di consumo. Gli elettroliti in vetro vengono anche utilizzati per rendere le batterie più sottili e di dimensioni ridotte con un'alta densità di energia, qualcosa che si adatta perfettamente agli obiettivi di imballaggio nel settore verso fonti di alimentazione leggere e di lunga durata. Inoltre, l'introduzione di elettroliti in vetro a base di litio e sodio offre applicazioni ad alte prestazioni e a basso costo. Sono anche molto più versatili nella varietà di architetture di batterie in cui possono essere utilizzati, nonché nella loro relativa facilità di integrazione con altri sistemi a stato solido, il che li rende più attraenti. Man mano che la pressione aumenta per un accumulo di energia più sicuro ed efficiente, il componente elettrolitico rimarrà uno dei catalizzatori cruciali che guidano l'innovazione e la crescita all'interno dell'industria delle batterie al vetro.

Il Nord America ha dominato il mercato globale delle batterie al vetro

Il Nord America attualmente guida il mercato delle batterie al vetro e si prevede che manterrà il suo dominio durante il periodo di previsione. La collaborazione tra l'emergere di viali di sviluppo e ricerca all'avanguardia, un settore dei veicoli elettrici (EV) in rapida crescita e un forte sostegno governativo ai progetti di energia pulita alimentano principalmente la leadership in questo settore. Negli Stati Uniti, alcune di queste aziende e startup sono in prima linea nello sviluppo della tecnologia delle batterie a stato solido e al vetro. La commercializzazione di batterie di nuova generazione è stata accelerata dagli incentivi federali previsti dall'Inflation Reduction Act, nonché da un investimento del Dipartimento dell'Energia. Allo stesso tempo, le robuste industrie automobilistiche e aerospaziali si stanno rivolgendo sempre più a tecnologie di batterie leggere, ad alte prestazioni e termicamente stabili, il che rende le batterie al vetro una prospettiva ancora più praticabile. La presenza di leader nazionali e internazionali nella produzione di semiconduttori ed elettronica negli Stati Uniti e in Canada guida anche la domanda di sistemi di accumulo di energia compatti e affidabili ad alto volume. La sicurezza delle batterie, la densità di energia e gli impegni di conformità ambientale dimostrano che il mercato nordamericano continuerà ad essere in prima linea nella creazione di innovazione e nell'aumento dell'introduzione di batterie al vetro in veicoli elettrici, elettronica di consumo, apparecchiature mediche e sistemi di accumulo di energia rinnovabile.

Gli Stati Uniti detenevano una quota dominante del mercato delle batterie al vetro del Nord America nel 2024

Gli Stati Uniti stanno diventando una potenza nel settore globale delle batterie al vetro, trainata da ambiziose politiche federali, tra cui la legge bipartisan sulle infrastrutture, l'Inflation Reduction Act e il programma EVs4ALL presso ARPA-E. Il capitale di rischio e i talenti dei laboratori nazionali vengono convogliati attraverso corridoi di innovazione che si estendono verso est, dalla Silicon Valley e Austin a Detroit e Boston, presso aziende in espansione che utilizzano sistemi a stato solido. L'Ufficio dei programmi di prestito del Dipartimento dell'Energia finanzia la costruzione di nuove gigafabbriche e impianti precursori. Il mercato dei veicoli elettrici degli Stati Uniti sta crescendo rapidamente, il che crea la necessità di trovare celle di batterie più sicure, più durature ed efficienti dal punto di vista energetico, rendendo le batterie al vetro con i loro conduttori ionici solidi, l'elevata resistenza al calore e l'alta densità di energia un futuro potenzialmente tecnologico.

Panorama competitivo del settore delle batterie al vetro

Il mercato globale delle batterie al vetro è competitivo, con diversi attori del mercato globale e internazionale. Gli attori chiave stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Le principali aziende produttrici di batterie al vetro

Alcuni dei principali attori del mercato sono QuantumScape Corporation, Toyota Motor Corporation, SAMSUNG SDI, Solid Power Inc., Ilika, Hydro-Québec, Nippon Electric Glass Co., Ltd., AGC Inc., Factorial Inc. e Ensurge Micropower ASA.

Sviluppi recenti nel mercato delle batterie al vetro

Nel 2025, durante il primo trimestre (Q1), le vendite totali di veicoli elettrici hanno raggiunto 4,1 milioni di unità, con un notevole aumento del 29%, rispetto allo stesso periodo dell'anno scorso.

Nel luglio 2025, Lyten, un'impresa con sede nella Silicon Valley, ha annunciato una transazione per l'acquisto della struttura Northvolt in Polonia, un impianto di sistema di accumulo di energia Dwa situato a Danzica, la più grande fabbrica europea di BESS in Europa. Il sito di 25.000 m², avviato nel 2023 e chiuso dopo il fallimento di Northvolt nel marzo 2025, è costituito da attrezzature sufficienti per produrre fino a 6 GWh di elettricità all'anno e ha una capacità di riserva per crescere fino a 10 GWh. Lyten riavvierà la produzione, adatterà la linea con le sue celle al litio-zolfo in vetroceramica e inizierà la consegna di quello che definisce il primo BESS alimentato a Li-S al mondo, con oltre 200 milioni di dollari di nuovi finanziamenti per completare la transazione nel terzo trimestre del 2025.

Copertura del rapporto sul mercato globale delle batterie al vetro

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 27,75% |

Dimensione del mercato 2024 | 115,32 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che il Nord America dominerà il mercato durante il periodo di previsione. |

Paesi chiave coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone, Corea del Sud e India |

Aziende profilate | QuantumScape Corporation, Toyota Motor Corporation, SAMSUNG SDI, Solid Power Inc., Ilika, Hydro-Québec, Nippon Electric Glass Co., Ltd., AGC Inc., Factorial Inc. e Ensurge Micropower ASA. |

Ambito del rapporto | Tendenze, driver e vincoli del mercato; Stima e previsione delle entrate; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Segmenti coperti | Per tipo; Per componente; Per applicazione; Per regione/paese |

Motivi per acquistare il rapporto sul mercato delle batterie al vetro:

Indice

Metodologia di Ricerca per l'Analisi del Mercato Globale delle Batterie in Vetro (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale delle batterie in vetro per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore delle batterie in vetro. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di scomposizione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti industriali.

Ingegneria del Mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e derivare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale delle batterie in vetro. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui tipo, componente, applicazione e regioni all'interno del mercato globale delle batterie in vetro.

L'Obiettivo Principale dello Studio sul Mercato Globale delle Batterie in Vetro

Lo studio identifica le tendenze attuali e future nel mercato globale delle batterie in vetro, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e di ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle Dimensioni del Mercato: Valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato globale delle batterie in vetro e dei suoi segmenti in termini di valore (USD).

Segmentazione del Mercato delle Batterie in Vetro: I segmenti nello studio includono aree di tipo, componente, applicazione e regioni.

Quadro Normativo e Analisi della Catena del Valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore delle batterie in vetro.

Analisi Regionale: Condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il Resto del Mondo.

Profili Aziendali e Strategie di Crescita: Profili aziendali del mercato delle batterie in vetro e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è la dimensione attuale del mercato globale delle batterie al vetro e il suo potenziale di crescita?

Il mercato globale delle batterie in vetro è stato valutato a 115,32 milioni di dollari USA nel 2024 e si prevede che crescerà a un CAGR del 27,75% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale delle batterie in vetro per tipo?

Il segmento delle batterie a stato solido in vetro ha dominato il mercato e si prevede che manterrà la sua leadership per tutto il periodo di previsione, trainato dalla crescente domanda nei veicoli elettrici, nell'elettronica di consumo e nelle applicazioni aerospaziali.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale delle batterie in vetro?

• Spinta Governativa per Soluzioni Energetiche Più Pulite: Incentivi governativi, obiettivi di emissione e finanziamenti generosi accelerano la R&S, le linee pilota e la produzione nazionale di batterie in vetro non infiammabili ad alta energia, posizionandole come tecnologie fondamentali nelle strategie nazionali di decarbonizzazione.

• Domanda Crescente di Elettronica di Consumo Portatile ed Efficiente: I consumatori richiedono gadget più leggeri con tempi di esecuzione più lunghi e ricarica più veloce; le batterie in vetro offrono densità energetica, sicurezza e durata del ciclo superiori, spingendo gli OEM a riprogettare smartphone e dispositivi indossabili attorno all'alimentazione a stato solido.

• Aumento della Domanda di Veicoli Elettrici: I produttori di veicoli elettrici cercano celle più sicure e con maggiore autonomia per soddisfare acquirenti e autorità di regolamentazione; le batterie a stato solido in vetro aumentano la densità energetica di circa il 20%, riducono il rischio di incendio e consentono una ricarica rapida, accelerandone l'adozione.

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale delle batterie in vetro?

• Progressi tecnologici nei materiali elettrolitici a stato solido: Le innovative chimiche vetrose a base di cloruri, ossialogenuri e solfuri raggiungono ora una conduttività >0,1 S cm⁻¹, separatori ultrasottili e impilamenti senza anodo, riducendo drasticamente l'impedenza e sbloccando la produzione roll-to-roll scalabile per celle ad alta potenza.

• Mancanza di impianti di produzione commerciale diffusi: Le joint venture abbinano il capitale degli OEM, le piattaforme veicolari e la forza della supply chain con la proprietà intellettuale proprietaria degli elettroliti vetrosi delle start-up, accelerando la convalida dei prototipi, riducendo il rischio dell'investimento in gigafactory e sincronizzando i formati delle celle con le architetture EV di nuova generazione.

Q5: Quali sono le principali sfide nel mercato globale delle batterie al vetro?

• Costo di produzione elevato: Le batterie a stato solido in vetro si basano su costosi prodotti chimici precursori, deposizione di film sottili di precisione e un rigoroso controllo della qualità; fino a quando le economie di scala non matureranno, i costi unitari rimarranno di molto superiori ai pacchi batteria agli ioni di litio convenzionali.

• Mancanza di impianti di produzione commerciale diffusi: La maggior parte della produzione attuale deriva da linee pilota e fabbriche di piccoli lotti; la limitata capacità produttiva limita l'offerta, aumenta i tempi di consegna e scoraggia l'integrazione a valle da parte delle case automobilistiche e dei colossi dell'elettronica di consumo.

Q6: Quale regione domina il mercato globale delle batterie in vetro?

Attualmente, il Nord America è leader nel mercato delle batterie in vetro e si prevede che manterrà la sua posizione dominante durante il periodo di previsione. La collaborazione tra l'emergere di sviluppi all'avanguardia e percorsi di ricerca, un settore di veicoli elettrici (EV) in rapida crescita e un forte sostegno governativo ai progetti di energia pulita alimentano principalmente la leadership in questo settore.

Q7: Chi sono i principali attori nel mercato globale delle batterie al vetro?

Alcune delle aziende chiave includono:

• QuantumScape Corporation

• Toyota Motor Corporation

• SAMSUNG SDI

• Solid Power Inc.

• Ilika

• Hydro-Québec

• Nippon Electric Glass Co., Ltd.

• AGC Inc.

• Factorial Inc.

• Ensurge Micropower ASA

Q8: Quali strategie di proprietà intellettuale stanno utilizzando le aziende per proteggere e monetizzare le scoperte rivoluzionarie nel campo delle batterie al vetro?

Brevettazione mirata: Le aziende depositano brevetti specifici e ristretti alla chimica su formulazioni di elettroliti vetrosi, interfacce di elettrodi e fasi di fabbricazione roll-to-roll per bloccare i concorrenti preservando al contempo i segreti commerciali sui parametri di processo.

Licenze incrociate e pool: I principali attori stipulano accordi di licenza incrociata o aderiscono a pool di brevetti per evitare contenziosi, accelerare la standardizzazione e ottenere accesso a proprietà intellettuale complementare come i rivestimenti catodici ad alta tensione.

Pubblicazione difensiva: Le start-up a volte pubblicano know-how non critico per creare anteriorità, impedendo ai rivali di brevettare miglioramenti incrementali e riducendo il rischio complessivo di proprietà intellettuale.

D9: Come si stanno evolvendo le partnership della supply chain per garantire input critici per la produzione di batterie in vetro?

• Integrazione Verticale: I produttori di celle stanno acquisendo o prendendo partecipazioni azionarie in raffinerie di litio e sale di sodio, produttori di precursori di vetro e fornitori di attrezzature per film sottili per assicurarsi materie prime e attrezzature.

• Accordi di Off‑Take a Lungo Termine: Contratti pluriennali con società minerarie e fornitori di vetro speciale garantiscono volume e stabilità dei prezzi, consentendo una scalabilità prevedibile della produzione di gigafactory.

• Co‑locazione Regionale: Per ridurre i tempi di consegna, le aziende co‑locano impianti di colata di separatori, sinterizzazione di elettroliti e assemblaggio di pacchi vicino a fonti di materie prime e principali hub di veicoli elettrici o elettronici.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato HVAC per la decarbonizzazione in India: Analisi corrente e previsioni (2026-2034)

Enfasi sul tipo di prodotto (Attrezzature per il riscaldamento, Attrezzature per la ventilazione, Attrezzature per l'aria condizionata, Altro); Tipo di decarbonizzazione (Diretta, Indiretta); Capacità (fino a 5 tonnellate, 5-20 tonnellate, oltre 20 tonnellate); Utente finale (Edifici commerciali, Edifici residenziali, Impianti industriali, Strutture sanitarie, Data center, Altro); e Regione/Stati

Mercato della filtrazione di petrolio e gas midstream: analisi attuale e previsioni (2026-2034)

Importanza della tecnologia di filtrazione (Filtri coalescenti, Filtri a cartuccia, Filtri meccanici, Filtri a sacco, Filtri antiparticolato, Filtri a carbone attivo, Filtri a cestello e Altri); per applicazione (Impianti di trattamento del gas, Stazioni di compressione, Stoccaggio e distribuzione, Trasporto tramite gasdotto, Trattamento di GNL e Altri); per fase di filtrazione (Filtrazione dell'olio e Filtrazione del gas), per utente finale (Raffinerie e Industria petrolchimica) e Regione/Paese

Mercato dei sistemi di backup ospedalieri alimentati a idrogeno: analisi attuale e previsioni (2026-2034)

Enfasi su Tipo di Sistema (Portatile, Stazionario, Ibrido); Capacità di Potenza (Inferiore a 100 kW, 100–500 kW e Superiore a 500 kW); Utente Finale (Ospedali Pubblici, Ospedali Privati, Ospedali Specializzati e Strutture di Pronto Soccorso); e Regione/Paese

Mercato LiDAR Eolico: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Prodotto (Wind LiDAR a Profilo Verticale, Wind LiDAR a Terra, Wind LiDAR Montato su Navicella, Wind LiDAR Aerotrasportato e Altri); Componente (Sensore, Navigatore, Laser e Altri); Ubicazione (Onshore e Offshore); Applicazione (Energia Eolica, Meteorologia & Ambiente e Aviazione); e Regione/Paese