- Home

- Chi siamo

- Settore

- Servizi

- Lettura

- Contattaci

Mercato 5G Indoor: Analisi attuale e previsioni (2025-2033)

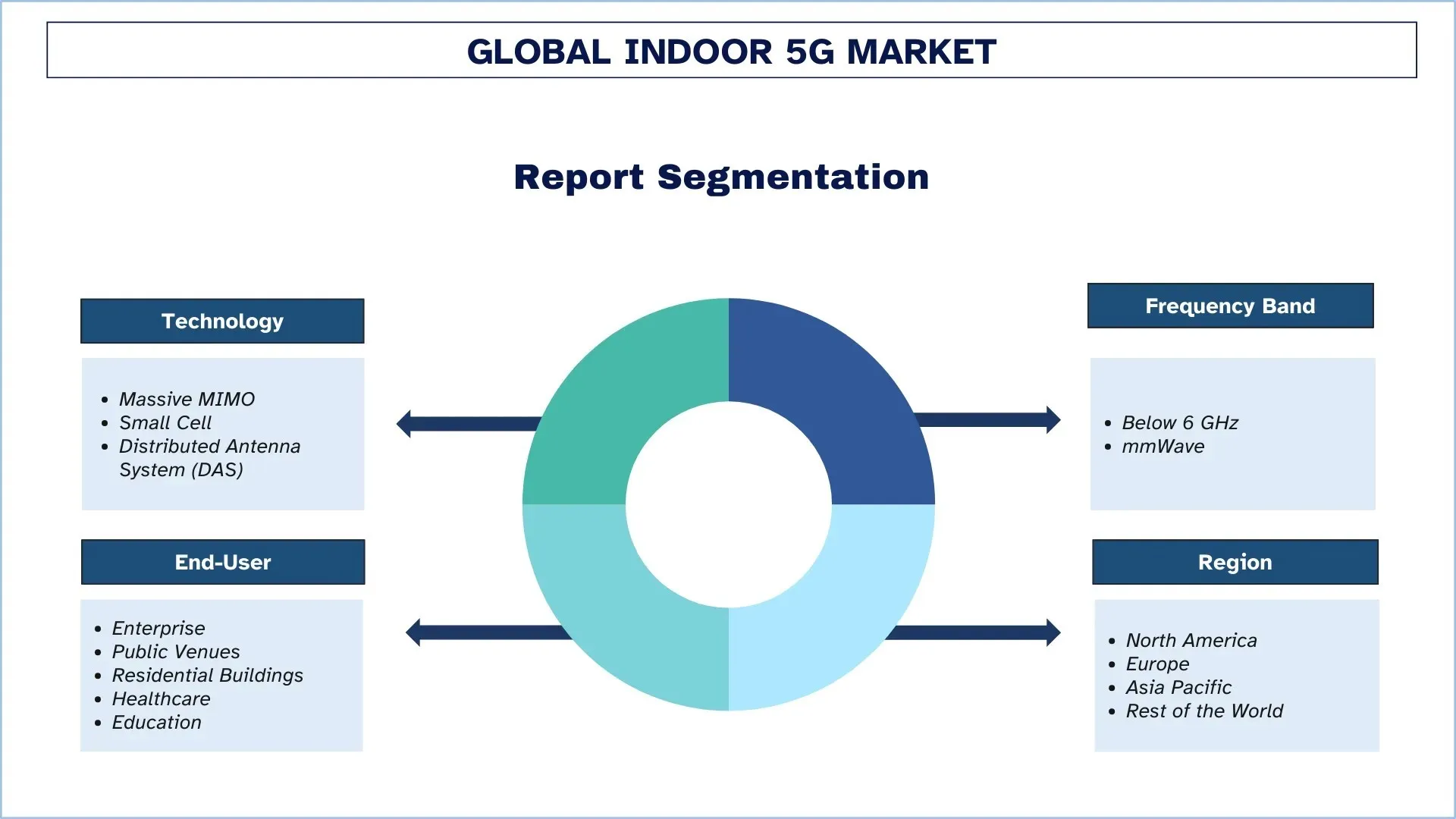

Enfasi sulla tecnologia (Massive MIMO, Small Cell e Distributed Antenna System (DAS)); Banda di frequenza (Inferiore a 6 GHz e mmWave); Utente finale (Aziende (Edifici commerciali, Unità di produzione, ecc.), Luoghi pubblici (Stadi, Aeroporti, ecc.), Edifici residenziali, Sanità e Istruzione); e Regione/Paese

Dimensioni e previsioni del mercato globale 5G indoor

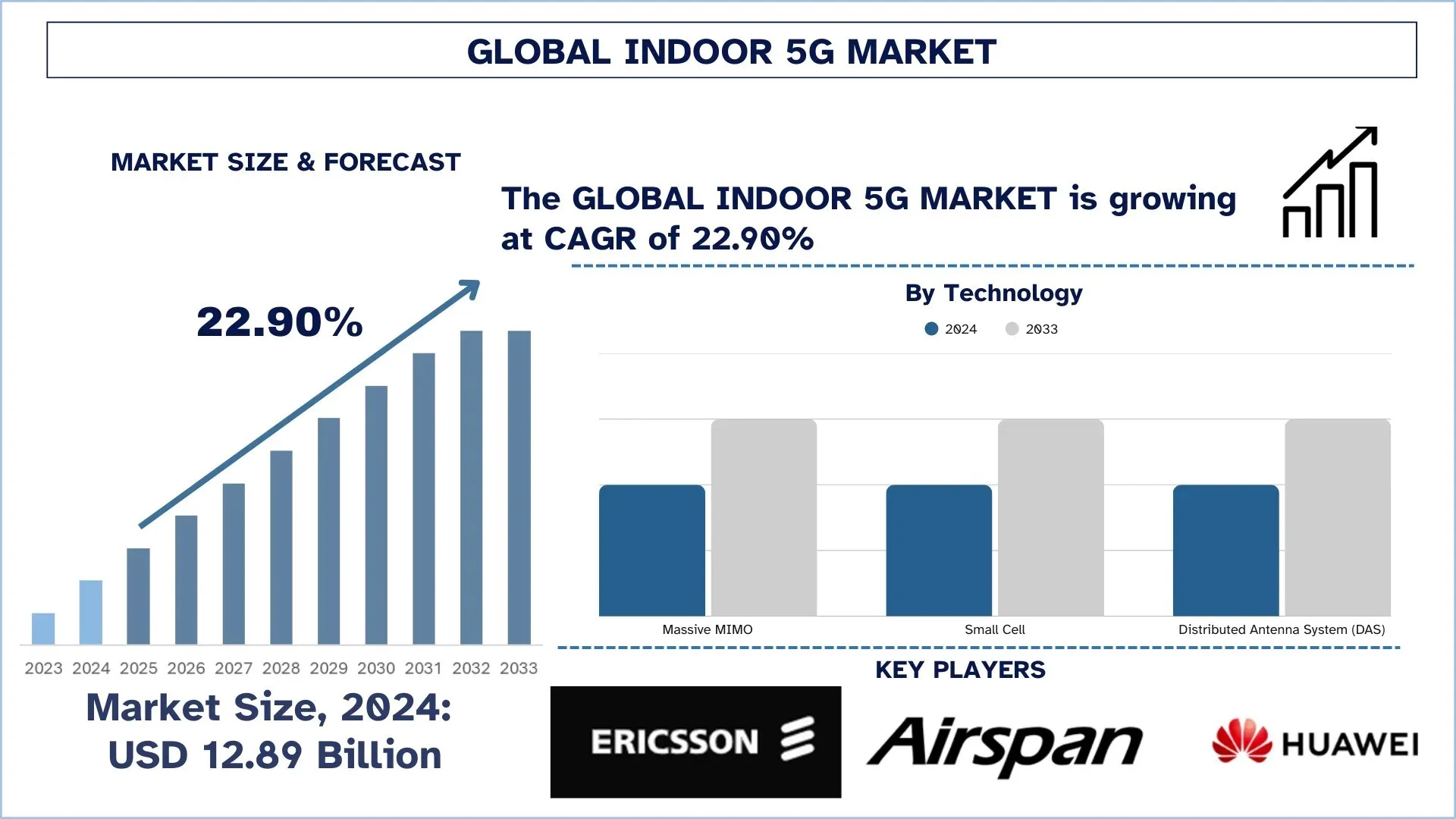

Il mercato globale 5G indoor è stato valutato a 12,89 miliardi di dollari nel 2024 e si prevede che crescerà a un robusto CAGR di circa il 22,90% durante il periodo di previsione (2025-2033F), grazie alla crescente domanda di connettività ad alta velocità, all'aumento degli edifici intelligenti e dell'IOT e alla crescente trasformazione digitale delle imprese.

Analisi del mercato 5G indoor

Il 5G è una svolta nelle telecomunicazioni, che consente la prossima ondata di iperconnettività tra i settori. Il 5G indoor si è evoluto fino a diventare un ingranaggio fondamentale per diventare un mondo digitale, in quanto possiede latenza ultra-bassa, elevata velocità di trasmissione dati e capacità di connettività senza interruzioni, con un ruolo importante per l'IT aziendale, la sanità, l'istruzione, la vendita al dettaglio e la produzione. Con il 5G, gli effetti reali diventano più rilevanti al chiuso, dove i sistemi legacy e il Wi-Fi non possono aiutare. La maggior parte delle funzionalità offre bassa latenza e network slicing, oltre al supporto ad alta densità di dispositivi per trasportare applicazioni rare e critiche per il carico e applicazioni utente avanzate.

Il 5G ha già trasformato le connessioni aziendali, gli edifici intelligenti e le esperienze digitali coinvolgenti in campus aziendali, fabbriche intelligenti, aeroporti e stadi. Questi ambienti richiedono una connettività continua, veloce e ad alta definizione per supportare le innovazioni, comprese le applicazioni software che coinvolgono AR, robotica, operazioni remote e analisi in tempo reale. Sullo sfondo di streaming ininterrotto, comunicazione sicura e connettività infrastrutturale, l'avvento del 5G promette di sbloccare l'eccellenza operativa e la soddisfazione degli utenti. La rapida domanda è stata ulteriormente promossa dall'adozione di iniziative di Industria 4.0, dalla necessità di supporto per il lavoro ibrido e dall'evoluzione nell'architettura delle reti private.

Tendenze del mercato globale 5G indoor

Questa sezione discute le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale 5G indoor, come rilevato dal nostro team di esperti di ricerca.

Adozione di implementazioni di reti 5G private

Tra le principali tendenze del mercato 5G indoor, l'implementazione di reti 5G private è la più importante. Le reti 5G private creano nuovi approcci per le organizzazioni aziendali per gestire le proprie esigenze di connettività indoor. Le reti 5G gestite dalle organizzazioni consentono il controllo completo dei parametri di rete, quindi le aziende le selezionano per ambienti sicuri come fabbriche e terminal logistici, e ospedali. Nokia e Bosch hanno annunciato nel febbraio 2023 di aver creato una tecnologia di posizionamento di precisione basata sul 5G che serve nuovi casi d'uso industriali durante l'Industria 4.0. Test approfonditi come parte dell'implementazione proof-of-concept presso un impianto di produzione Bosch in Germania hanno raggiunto una precisione di 50 cm nel 90% dell'area della fabbrica. Le reti mantengono un'allocazione di dati specializzata per le operazioni vitali, evitando al contempo la dipendenza da fornitori di telecomunicazioni esterni. Le opzioni di spettro in espansione, incluso CBRS come esempio di risorse senza licenza statunitensi, ora consentono alle organizzazioni di medie dimensioni di costruire reti private economiche. Le società tecnologiche Ericsson e Nokia forniscono pacchetti "5 G-as-a-Service", che incorporano infrastrutture insieme a software e servizi di supporto per le implementazioni indoor. La tendenza dimostra una trasformazione fondamentale verso sistemi di rete indoor adattabili e sicuri e personalizzati che ridefiniscono la moderna struttura digitale aziendale.

Segmentazione del settore 5G indoor

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del report di mercato globale 5G indoor, insieme alle previsioni a livello globale, regionale e nazionale per il 2025-2033.

Il mercato delle Small Cell domina il mercato 5G indoor

In base alla tecnologia, il mercato 5G indoor è segmentato in Massive MIMO, Small Cell e Distributed Antenna System (DAS). Nel 2024, il mercato delle small cell ha dominato il mercato e si prevede che manterrà la sua posizione di leadership per tutto il periodo di previsione. Ciò è dovuto alla graduale spinta mondiale verso il raggiungimento di una connettività senza interruzioni, ad alta velocità e a bassa latenza in spazi interni ristretti o densamente popolati, che in genere si affidano alle reti macro convenzionali per prestazioni ragionevolmente costanti. Le small cell hanno un buon fattore di forma esteticamente accattivante per cui possono essere facilmente implementate in una varietà di spazi interni, che vanno da uffici, centri commerciali, ospedali e impianti industriali ad altre aree su misura per migliorare la copertura e la capacità 5G indoor. L'adozione di reti private e ambienti di edge computing sta ulteriormente contribuendo alla crescita della tecnologia small-cell, consentendo alle imprese di ottenere maggiore controllo, sicurezza e capacità di network slicing per casi d'uso come robotica autonoma, sorveglianza intelligente e diagnostica remota. Aprono spettri di banda media e mmWave, supportando l'implementazione di small cell e riformando i quadri di licenza per accelerare i rollout in tutte le regioni.

Il segmento Below 6 GHz domina il mercato 5G indoor.

In base alla banda di frequenza, il mercato 5G indoor è suddiviso in below 6 GHz e mmWave. Il segmento below 6 GHz deteneva la quota di mercato maggiore nel 2024. Le caratteristiche di propagazione uniche offerte in questo spettro lo rendono adatto ed economico per l'integrazione con l'infrastruttura esistente per l'implementazione di massa indoor. Al di sotto della banda dei 6 GHz, in particolare nella banda sub-3,5 GHz, rappresenta un compromesso in termini di velocità, copertura e penetrazione dei segnali affinché viaggino attraverso pareti e altri ostacoli interni, che è un requisito significativo in ambienti come edifici per uffici, ospedali, centri commerciali e istituzioni educative. Poiché le aziende richiedono sempre più reti indoor affidabili e ampiamente coperte per applicazioni mission-critical e ambienti di lavoro ibridi, gli ecosistemi di dispositivi IoT ritengono che la banda sub-6 GHz sia la banda aerea che offre il giusto equilibrio tra prestazioni e fattibilità di implementazione. Al contrario di mmWave, che offre una velocità eccezionale ma scarsa copertura e penetrazione, le soluzioni below 6 GHz mantengono la connettività su uno spazio di terra più ampio implementando un numero inferiore di small cell, riducendo così le spese operative e in conto capitale. I progressi più recenti, come DSS e l'aggregazione di portanti, hanno consentito agli operatori di implementare servizi 5G su reti LTE esistenti con interruzioni minime, migliorando ulteriormente l'attrattiva delle bande di frequenza below 6 GHz. Con le crescenti esigenze di sistemi indoor 5G sub-6GHz, progetti di edifici intelligenti e progetti di trasformazione digitale nei mercati sviluppati ed emergenti, tali approcci diventeranno sempre più essenziali per la connettività indoor, fornendo reti di soluzioni ad alte prestazioni, efficienti dal punto di vista energetico ed economicamente scalabili al servizio di un'ampia gamma di applicazioni.

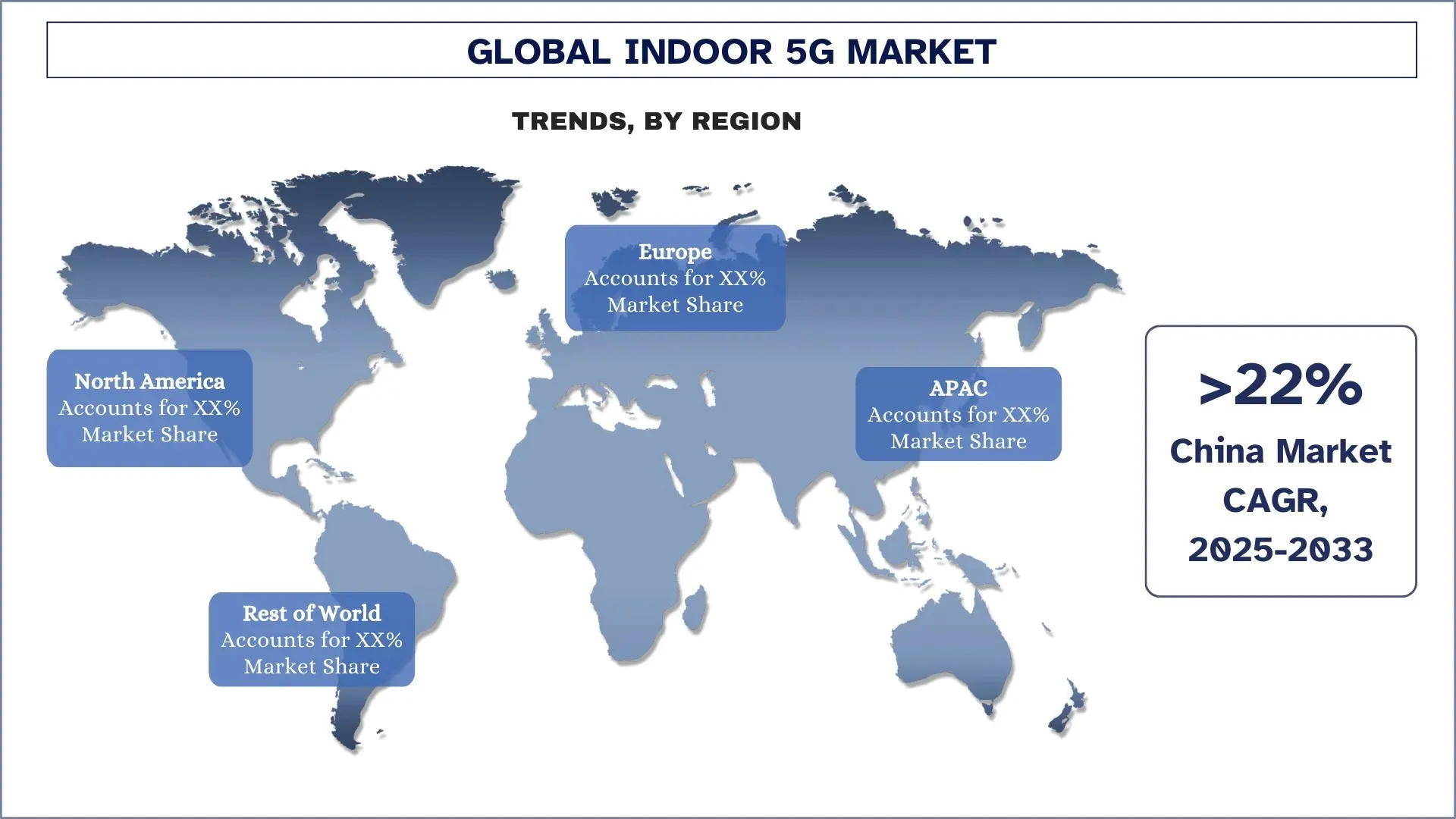

L'Asia Pacifico ha dominato il mercato globale 5G indoor

Il mercato 5G indoor dell'Asia Pacifico ha dominato il mercato globale 5G indoor nel 2024 e si prevede che rimarrà in questa posizione nel periodo di previsione. La crescita della regione è alimentata dal ritmo in rapida evoluzione dell'urbanizzazione, dallo sviluppo digitale in rapida crescita e dalle iniziative governative che spingono per la connettività di prossima generazione. Cina, Giappone e Corea del Sud sono in prima linea nella ricerca, nell'implementazione e nella commercializzazione del 5G indoor, principalmente in applicazioni come le imprese, l'assistenza sanitaria e i luoghi pubblici. La presenza di importanti società di telecomunicazioni e tecnologiche come Huawei, ZTE, Samsung e NTT Docomo, che hanno investito attivamente nell'espansione e nella personalizzazione delle reti 5G indoor per edifici intelligenti, fabbriche e hub di trasporto. Inoltre, una forte imposizione di città intelligenti e politiche di trasformazione digitale in tutta la regione Asia-Pacifico è quindi diventata rilevante nell'incoraggiare l'istituzione di reti 5G private in complessi di uffici, zone di produzione, campus educativi e ospedali, contribuendo enormemente alla preminenza dell'Asia Pacifico. Ad esempio, il 14° piano quinquennale della Cina indica ingenti investimenti nell'infrastruttura 5G, evidenziando la connettività indoor nei cluster di innovazione urbana come un'area importante. Al contrario, la Corea del Sud sta rapidamente implementando ospedali intelligenti e hub logistici automatizzati alimentati dal 5G nell'ambito dell'iniziativa Digital New Deal del governo. La regione ha anche potenziato l'economia digitale in rapida evoluzione e l'elevata penetrazione mobile per integrare la necessità di una connettività ad alta velocità e senza interruzioni in spazi privati e pubblici.

La Cina deteneva una quota dominante del mercato 5G indoor dell'Asia Pacifico nel 2024

L'ambiziosa agenda nazionale per l'infrastruttura digitale della Cina e la continua e vigorosa urbanizzazione, nonché un ecosistema manifatturiero ben consolidato, sono stati notevolmente impressionanti nel 2024. Il governo è stato molto rapido nell'attuare il 5G in vari edifici intelligenti, parchi industriali, ospedali e hub di trasporto nell'ambito delle sue ben note iniziative "Nuova infrastruttura", tra tutte le altre cose. I giganti delle telecomunicazioni come China Mobile, Huawei e China Telecom hanno investito pesantemente nella fornitura di soluzioni 5G indoor come small cell e reti private. Dalle apparecchiature di telecomunicazione e semiconduttori ai dispositivi IoT, la catena di approvvigionamento integrata verticalmente in Cina ha consentito rollout più rapidi ed economici. Inoltre, la sua enfasi sull'autosufficienza nelle tecnologie di base e gli enormi investimenti in ricerca e sviluppo nelle applicazioni 5G hanno, di fatto, dato alla Cina il vantaggio nella tecnologia.

Panorama competitivo del 5G indoor

Il mercato globale 5G indoor è competitivo, con diversi attori di mercato globali e internazionali. Gli attori chiave stanno adottando diverse strategie di crescita per migliorare la propria presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Le migliori aziende 5G indoor

Alcuni dei principali attori del mercato sono Telefonaktiebolaget LM Ericsson, Airspan, Huawei Technologies Co., Ltd., Nokia, SOLiD, Samsung, Proptivity, LitePoint, A Teradyne Company, ALCAN Systems GmbH i.L. e ZTE.

Sviluppi recenti nel mercato 5G indoor

Nell'aprile 2024, Nokia e Bharti Airtel continuano ad ampliare la loro partnership per migliorare le capacità 4G e 5G delle operazioni di rete di Airtel in India. Nokia installa le sue soluzioni Packet Core e Fixed Wireless Access per integrare i sistemi 5G e 4G, che offrono una maggiore capacità per la banda larga domestica e i servizi aziendali. La collaborazione migliorerà sia la qualità della rete che il risparmio sui costi operativi attraverso sistemi di automazione e intelligenza artificiale generativa, assistendo al contempo Airtel nell'esecuzione della sua transizione architettonica standalone 5G.

Nel settembre 2024, la partnership di Huawei con du di The Emirates Integrated Telecommunications Company (EITC) ha lanciato la prima implementazione di successo in Medio Oriente della 'Soluzione Indoor Digitale' 5G LampSite X di Huawei attraverso la tecnologia di aggregazione di tre operatori (3CC). Il successo aiuta du a consolidare la sua leadership di mercato nell'esperienza utente 5G con la capacità di fornire velocità di dati di picco di 5,1 Gbps.

Nell'aprile 2025, Airspan Networks Holdings LLC ha completato l'acquisizione del business wireless di Corning Incorporated. L'accordo conferisce ad Airspan la piena proprietà dei sistemi di antenne distribuite (DAS) 6000 e 6200 di Corning e del portafoglio RAN small cell 4G e 5G di SpiderCloud. L'acquisizione consente ad Airspan di far avanzare la propria presenza nella connettività indoor attraverso una raccolta ampliata di soluzioni wireless.

Copertura del report di mercato globale 5G indoor

Attributo del report | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerare a un CAGR del 22,90% |

Dimensione del mercato 2024 | 12,89 miliardi di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributo | Si prevede che l'Asia Pacifico dominerà il mercato durante il periodo di previsione. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone, Corea del Sud e India |

Aziende profilate | Telefonaktiebolaget LM Ericsson, Airspan, Huawei Technologies Co., Ltd., Nokia, SOLiD, Samsung, Proptivity, LitePoint, A Teradyne Company, ALCAN Systems GmbH i.L. e ZTE |

Ambito del report | Tendenze di mercato, driver e vincoli; Stima e previsione delle entrate; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Indice

Metodologia di ricerca per l'analisi del mercato globale del 5G indoor (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale del 5G indoor per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni del mercato attuale. Per convalidare queste informazioni, abbiamo esaminato attentamente numerosi risultati e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore in tutta la catena del valore del 5G indoor. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti industriali.

Ingegneria del mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e derivare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale del 5G indoor. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui tecnologia, banda di frequenza, utente finale e regioni all'interno del mercato globale del 5G indoor.

L'obiettivo principale dello studio sul mercato globale del 5G indoor

Lo studio identifica le tendenze attuali e future del mercato globale del 5G indoor, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di accedere a mercati non sfruttati e ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: Valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato globale del 5G indoor e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato del 5G indoor: I segmenti nello studio includono aree di tecnologia, banda di frequenza, utente finale e regioni.

Quadro normativo e analisi della catena del valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore del 5G indoor.

Analisi regionale: Condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: Profili aziendali del mercato del 5G indoor e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è l'attuale dimensione del mercato globale del 5G indoor e il suo potenziale di crescita?

Il mercato globale del 5G indoor è stato valutato a 12,89 miliardi di dollari USA nel 2024 e si prevede che crescerà a un CAGR del 22,90% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale del 5G indoor per tecnologia?

La categoria delle celle piccole ha dominato il mercato e si prevede che manterrà la sua posizione di leadership per tutto il periodo di previsione. Ciò è dovuto alla graduale spinta mondiale verso il raggiungimento di una connettività senza interruzioni, ad alta velocità e a bassa latenza in spazi interni ristretti o densamente popolati, che in genere si affidano alle reti macro convenzionali per prestazioni ragionevolmente costanti.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale del 5G indoor?

Aumento della domanda di connettività ad alta velocità: Le aziende e i consumatori richiedono latenza ultra-bassa e larghezza di banda elevata per applicazioni come AR/VR, cloud gaming e streaming 4K.

Aumento degli edifici intelligenti e dell'IoT: Uffici, fabbriche e case intelligenti si affidano al 5G indoor senza interruzioni per l'automazione, il tracciamento degli asset e il monitoraggio in tempo reale.

Trasformazione digitale aziendale: Settori come la produzione, la sanità e la logistica stanno adottando reti 5G private per l'automazione, il monitoraggio remoto e le applicazioni AR/VR.

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale del 5G indoor?

Implementazioni di reti 5G private: Le aziende stanno implementando sempre più reti 5G indoor localizzate per una connettività sicura e ad alte prestazioni.

Host neutro e modelli di infrastruttura condivisa: I modelli di condivisione dei costi stanno guadagnando terreno per rendere le implementazioni più economicamente sostenibili.

Ottimizzazione della rete basata sull'intelligenza artificiale: L'IA viene utilizzata per la manutenzione predittiva, l'ottimizzazione del traffico e la garanzia della qualità negli ambienti 5G indoor.

D5: Quali sono le sfide principali nel mercato globale del 5G indoor?

Elevati costi di implementazione: Il 5G indoor richiede celle piccole, DAS (Distributed Antenna Systems) e backhaul in fibra, rendendolo ad alta intensità di capitale.

Acquisizione e integrazione complesse del sito: L'installazione retroattiva del 5G in edifici esistenti può essere logisticamente difficile a causa di vincoli fisici e normativi.

Mancanza di ROI per sedi più piccole: Le imprese e le sedi più piccole potrebbero avere difficoltà a giustificare i costi senza modelli di monetizzazione chiari.

Q6: Quale regione domina il mercato globale del 5G indoor?

Il mercato indoor 5G dell'Asia Pacifico ha dominato il mercato globale indoor 5G nel 2024 e si prevede che rimarrà in questa posizione nel periodo di previsione. La crescita della regione è alimentata dal ritmo in rapido cambiamento dell'urbanizzazione, dallo sviluppo digitale in rapida crescita e dalle iniziative governative che spingono per la connettività di prossima generazione. Cina, Giappone e Corea del Sud sono in prima linea nella ricerca, implementazione e commercializzazione indoor 5G, principalmente in applicazioni come impresa, sanità e luoghi pubblici. La presenza di importanti aziende di telecomunicazioni e tecnologia come Huawei, ZTE, Samsung e NTT Docomo, che hanno investito attivamente nell'espansione e nella personalizzazione delle reti indoor 5G per edifici intelligenti, fabbriche e snodi dei trasporti. Inoltre, una forte imposizione di politiche di smart city e trasformazione digitale in tutta la regione Asia-Pacifico è diventata quindi rilevante nell'incoraggiare la creazione di reti 5G private in complessi di uffici, zone di produzione, campus educativi e ospedali, contribuendo enormemente alla rilevanza dell'Asia Pacifico. Ad esempio, il 14° piano quinquennale della Cina indica massicci investimenti nelle infrastrutture 5G, evidenziando la connettività indoor nei cluster di innovazione urbana come un'area importante. Al contrario, la Corea del Sud sta rapidamente implementando ospedali intelligenti e hub logistici automatizzati alimentati dal 5G nell'ambito dell'iniziativa Digital New Deal del governo. La regione ha anche potenziato l'economia digitale in rapida evoluzione e l'elevata penetrazione mobile per soddisfare la necessità di una connettività ininterrotta e ad alta velocità in spazi privati e pubblici.

D7: Chi sono i principali attori nel mercato globale del 5G indoor?

Le principali aziende nel mercato globale del 5G indoor

• Telefonaktiebolaget LM Ericsson

• Airspan

• Huawei Technologies Co., Ltd.

• Nokia

• SOLiD

• Samsung

• Proptivity

• LitePoint, A Teradyne Company

• ALCAN Systems GmbH i.L.

• ZTE

Q8: In che modo lo sviluppo di nuove tecnologie influisce sul panorama competitivo nel mercato Indoor 5G?

• Differenziazione tecnologica: Innovazioni come il beamforming, le antenne MIMO (Multiple Input, Multiple Output) e l'ottimizzazione della rete guidata dall'intelligenza artificiale consentono alle aziende di differenziare i propri prodotti, offrendo prestazioni superiori e attirando clienti.

• Efficienza dei costi e scalabilità: L'adozione di tecnologie più efficienti nell'infrastruttura 5G può ridurre i costi di implementazione, facilitando l'espansione dei servizi da parte delle aziende e raggiungendo mercati più ampi.

• Attrattiva per gli investitori: Le aziende che investono in tecnologie all'avanguardia dimostrano un approccio lungimirante, che aumenta la fiducia degli investitori. Il potenziale per la conquista di segmenti di mercato emergenti con soluzioni tecnologiche avanzate rende tali aziende interessanti opportunità di investimento.

Q9: In che modo la concorrenza all'interno del mercato Indoor 5G influisce sui prezzi e sull'offerta di prodotti?

• Pressione sui prezzi: La presenza di molteplici concorrenti può portare a riduzioni dei prezzi, spingendo le aziende a innovare di più per giustificare i loro modelli di prezzo. Ciò può portare a soluzioni più convenienti per i clienti, ma anche a margini di profitto più sottili per le aziende.

• Diversificazione dei prodotti: Per differenziarsi, le aziende possono offrire una gamma di prodotti, dalle infrastrutture 5G di base ai sistemi premium ad alte prestazioni, soddisfacendo le diverse esigenze e i diversi budget dei clienti.

• Prospettiva degli investitori: L'intensa concorrenza può portare alla frammentazione del mercato, dove sopravvivono solo le aziende più resilienti. Gli investitori monitorano attentamente questa concorrenza, poiché le aziende con vantaggi competitivi sostenibili vedranno rendimenti a lungo termine nonostante le pressioni sui prezzi.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato del Cloud Service Brokerage: Analisi attuale e previsioni (2026-2034)

Focus sul tipo di servizio (Integrazione e supporto, Automazione e orchestrazione, Fatturazione e provisioning, Migrazione e personalizzazione, Sicurezza e conformità e Altri); Piattaforma (Abilitazione dell'intermediazione interna e Abilitazione dell'intermediazione esterna); Implementazione (Privata, Pubblica e Ibrida); Dimensione aziendale (Grandi imprese e Piccole e medie imprese); Uso finale (IT e telecomunicazioni, BFSI, Settore pubblico e governativo, Sanità, Beni di consumo e vendita al dettaglio, Produzione, Energia e servizi di pubblica utilità e Altri); e Regione/Paese

April 28, 2026

Mercato del Software ERP nel Sud-est asiatico: Analisi attuale e Previsioni (2025-2033)

Enfasi sull'Implementazione (On-Premise, Cloud, Ibrido); Dimensione Aziendale (Grandi Imprese, Piccole e Medie Imprese (PMI)); Funzione Aziendale (Finanza, Gestione delle Risorse Umane (HRM), Gestione della Catena di Approvvigionamento (SCM), Gestione delle Relazioni con i Clienti (CRM), Altro); Settore Verticale (Produzione, Vendita al Dettaglio & E-commerce, BFSI, Sanità, Settore Pubblico & Governativo, Altro); e Paese.

April 6, 2026