Mercato dell'idrogeno commerciale: analisi attuale e previsioni (2025-2033)

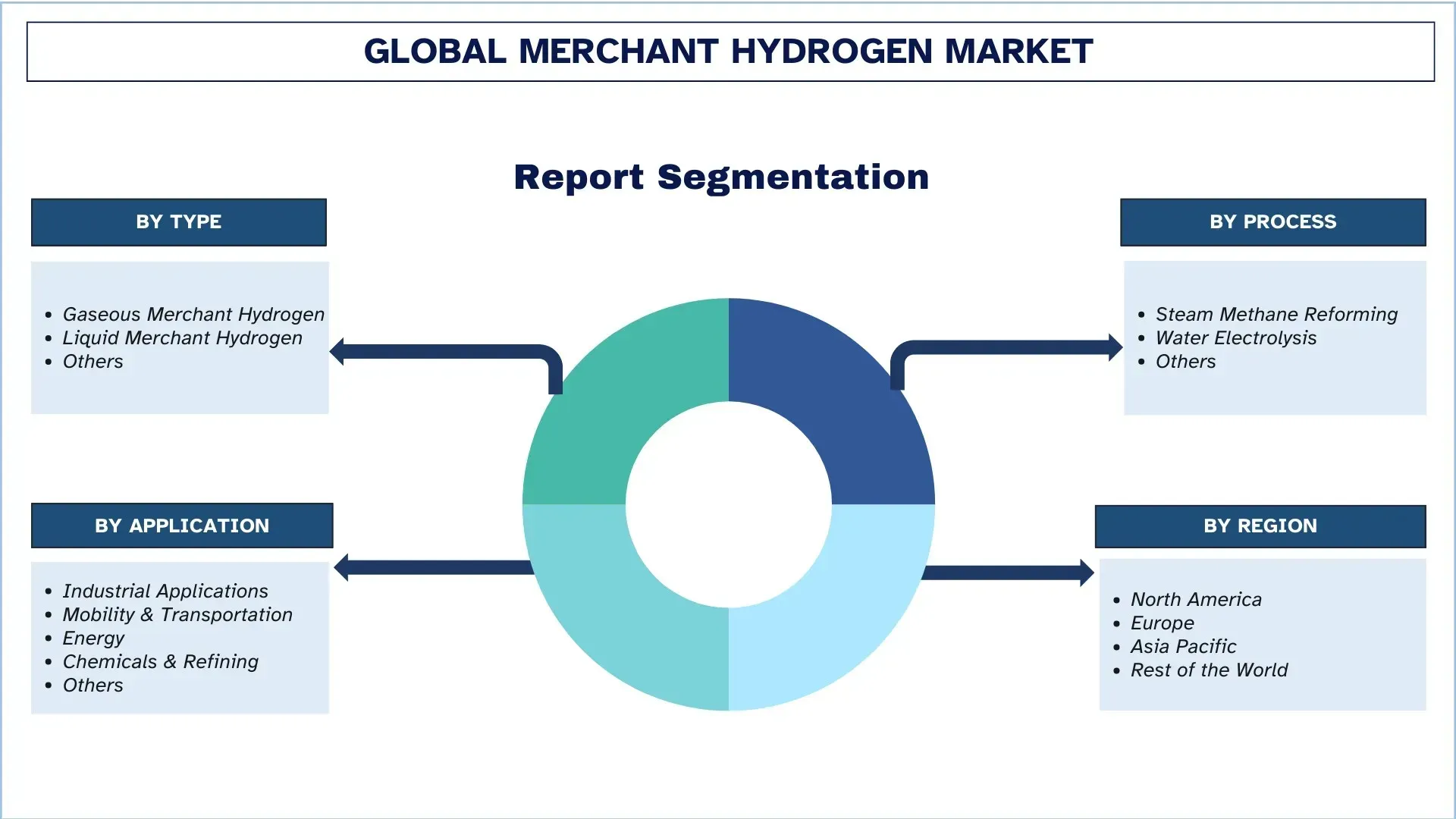

Enfasi sul tipo (idrogeno gassoso commerciale, idrogeno liquido commerciale e altri); Processo (Steam Methane Reforming, elettrolisi dell'acqua e altri); Applicazione (applicazioni industriali, mobilità e trasporti, energia, prodotti chimici e raffinazione e altro); e Regione/Paese

Dimensioni e previsioni del mercato globale dell'idrogeno commerciale

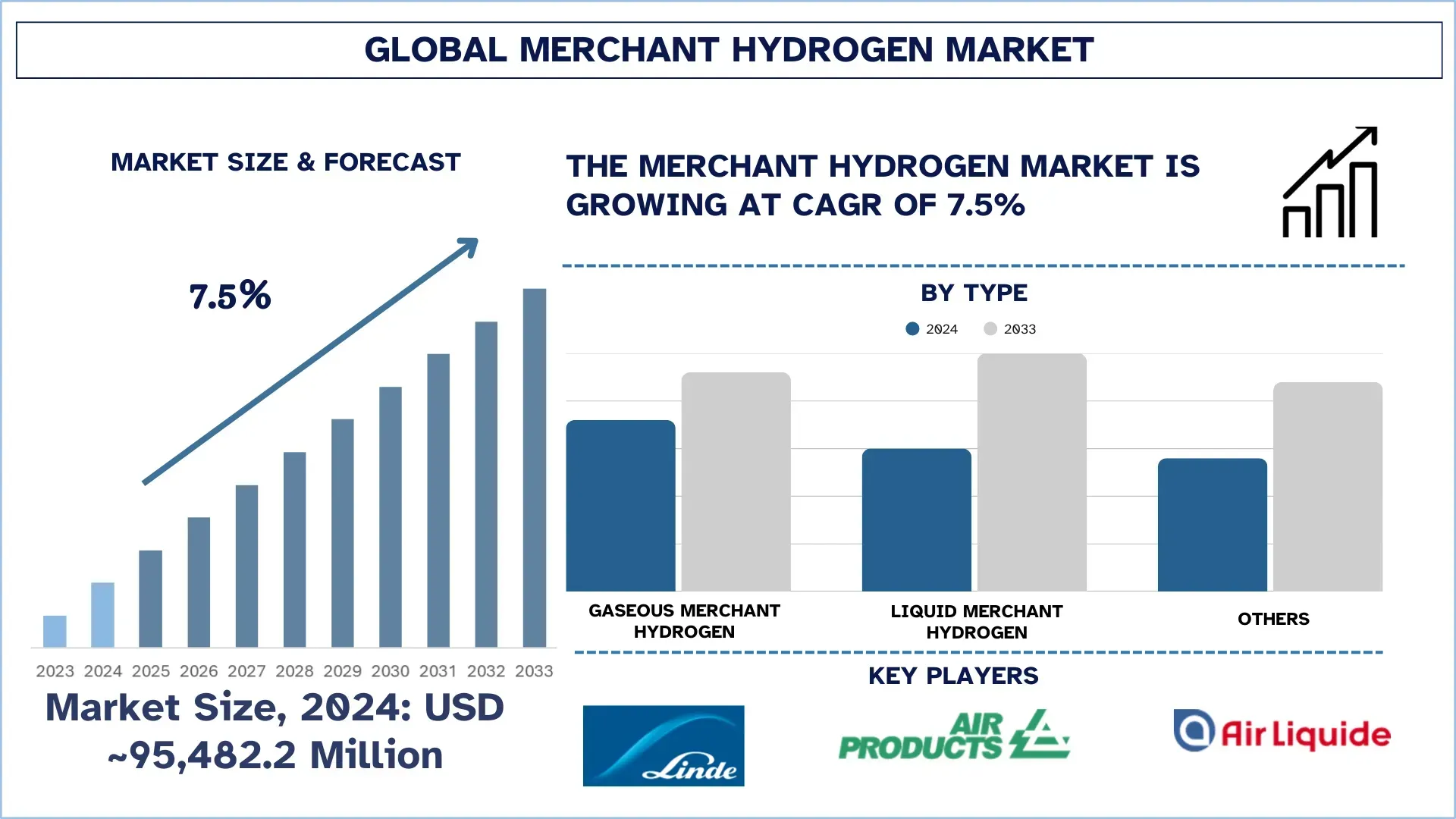

Il mercato globale dell'idrogeno commerciale è stato valutato a circa 95.482,2 milioni di dollari nel 2024 e si prevede che crescerà con un forte CAGR di circa il 7,5% durante il periodo di previsione (2025-2033F), trainato dalla crescente domanda di soluzioni energetiche pulite, supportata dagli obiettivi globali di decarbonizzazione e dagli incentivi governativi.

Analisi del mercato dell'idrogeno commerciale

L'idrogeno commerciale è idrogeno generato in impianti centrali e fornito a clienti esterni. Viene solitamente fornito in forma gassosa o liquida tramite gasdotti, rimorchi per tubi o autocisterne criogeniche per l'uso da parte di industrie come la raffinazione, la chimica, la produzione di acciaio, l'elettronica, l'accumulo di energia e i trasporti. L'idrogeno commerciale può essere prodotto tramite steam methane reforming, elettrolisi dell'acqua o altri processi consolidati e può essere classificato come grigio, blu o verde in base alla sua impronta di carbonio. Il mercato dell'idrogeno commerciale si sta espandendo man mano che la domanda mondiale di soluzioni energetiche pulite e sostenibili continua a crescere a causa delle preoccupazioni per il cambiamento climatico e dell'obiettivo di raggiungere emissioni nette pari a zero. I governi di tutto il mondo stanno introducendo politiche di sostegno, sussidi e mandati di riduzione del carbonio, che hanno spinto le industrie a passare dai combustibili fossili all'idrogeno a basse emissioni di carbonio.

Tendenze del mercato globale dell'idrogeno commerciale

Questa sezione analizza le principali tendenze del mercato che influenzano i vari segmenti del mercato globale dell'idrogeno commerciale, come rilevato dal nostro team di esperti di ricerca.

Passaggio dall'idrogeno grigio all'idrogeno blu e verde a basse emissioni di carbonio: l'ultima tendenza nel mercato dell'idrogeno commerciale

Una delle principali tendenze nel mercato dell'idrogeno commerciale è la transizione dall'idrogeno grigio prodotto da combustibili fossili senza la rimozione del carbonio all'idrogeno blu e verde a basse emissioni di carbonio. L'idrogeno blu utilizza le tecnologie di cattura, utilizzo e stoccaggio del carbonio (CCUS) per ridurre drasticamente le emissioni, mentre l'idrogeno verde viene creato attraverso l'elettrolisi alimentata da energie rinnovabili con zero emissioni di carbonio utilizzate durante il processo. Questo cambiamento è alimentato dagli obiettivi globali di decarbonizzazione, da standard di emissione più severi e da crescenti impegni di sostenibilità aziendale. Governi e industrie stanno investendo risorse nell'integrazione di energia rinnovabile, infrastrutture CCUS e implementazione di elettrolizzatori su larga scala, rendendo l'idrogeno blu e verde soluzioni chiave verso un futuro energetico più pulito.

Segmentazione del settore dell'idrogeno commerciale

Questa sezione fornisce un'analisi delle principali tendenze in ciascun segmento del report sul mercato globale dell'idrogeno commerciale, insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2025-2033.

Il segmento dell'idrogeno commerciale gassoso domina il mercato globale dell'idrogeno commerciale

In base alla categoria di tipo, il mercato è suddiviso in idrogeno commerciale gassoso, idrogeno commerciale liquido e altri. Tra questi, l'idrogeno commerciale gassoso ha la quota di mercato più elevata grazie alla sua ampia applicazione in processi industriali come la raffinazione, la chimica e l'elettronica, nonché alla sua più facile generazione e distribuzione tramite bombole di gas compresso, rimorchi per tubi e gasdotti, senza la necessità di liquefazione ad alta intensità energetica. Tuttavia, si prevede che l'idrogeno commerciale liquido sarà il tipo in più rapida crescita a causa della sua maggiore adozione nella mobilità e nei trasporti.

Il segmento della chimica e della raffinazione domina il mercato globale dell'idrogeno commerciale.

In base alla categoria di applicazione, il mercato è segmentato in applicazioni industriali, mobilità e trasporti, energia, chimica e raffinazione e altri. Tra questi, la chimica e la raffinazione sono il segmento più grande del mercato dell'idrogeno commerciale poiché l'idrogeno è un'importante materia prima per la raffinazione del petrolio (hydrocracking, desolforazione) e l'ammoniaca/metanolo. Questo segmento ha un'ampia base di domanda comprovata, supportata da un gasdotto su larga scala e da un'infrastruttura di approvvigionamento in loco da parte dei produttori commerciali. Tuttavia, si prevede che la mobilità e i trasporti cresceranno al ritmo più elevato nel periodo di previsione, a causa della tendenza globale verso i combustibili puliti e del rapido sviluppo di veicoli a celle a combustibile a idrogeno (autobus, camion, treni e navi).

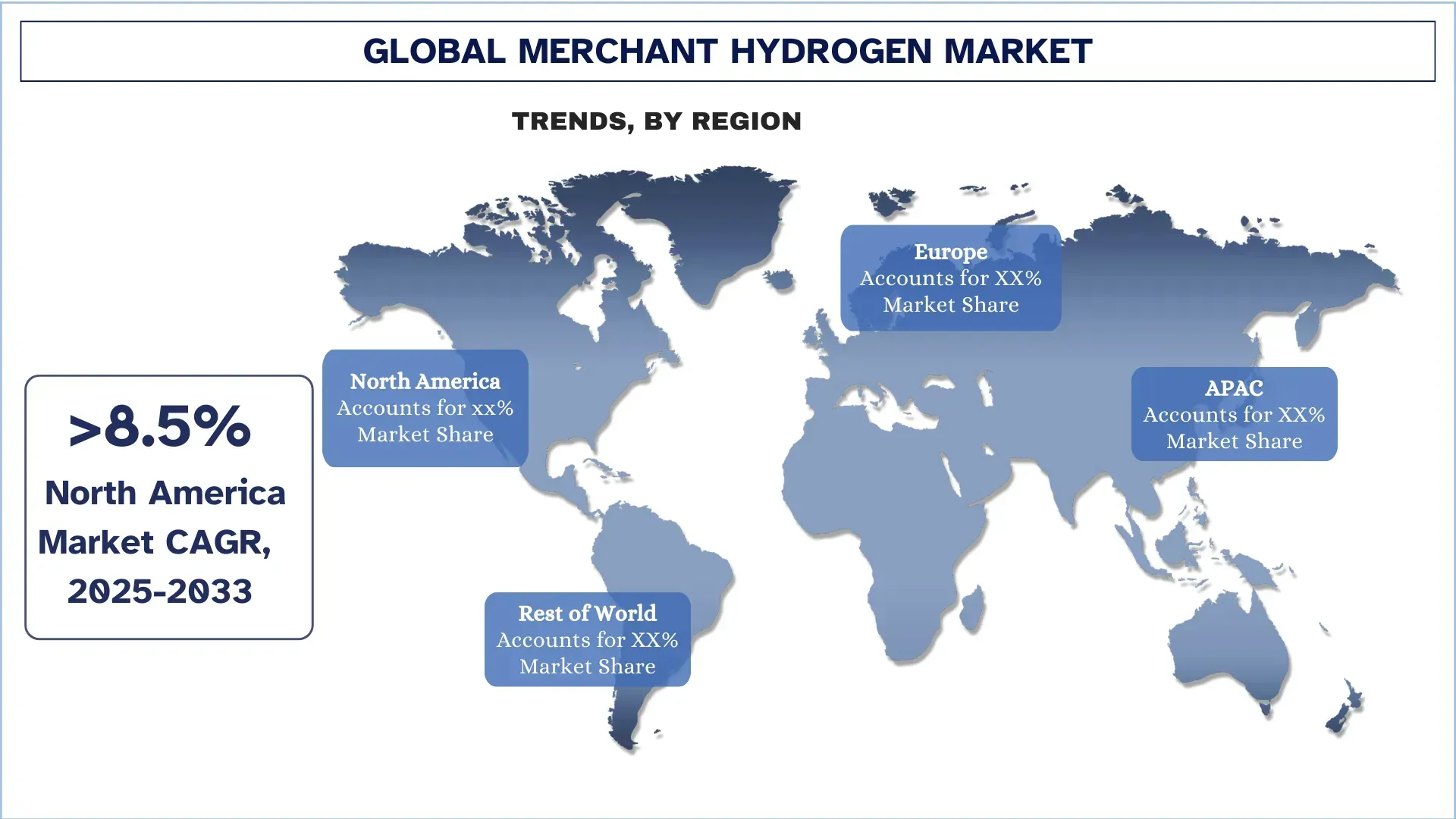

L'Asia-Pacifico detiene la quota di mercato maggiore nel mercato globale dell'idrogeno commerciale

La regione Asia-Pacifico domina il mercato globale dell'idrogeno commerciale, grazie alla sua forte presenza industriale, all'elevata domanda di energia e alle solide politiche e iniziative governative a sostegno della produzione di idrogeno. Oltre a questo, la regione ha una notevole domanda di idrogeno nelle industrie di raffinazione, chimica e siderurgica, nonché un crescente utilizzo nei veicoli a celle a combustibile e nella produzione di energia. Con diverse capacità di produzione di idrogeno, infrastrutture e iniziative di idrogeno verde alimentato da energie rinnovabili, la regione continua a stabilire il suo dominio nel mercato globale, posizionando l'Asia-Pacifico come un centro strategico per la produzione, il consumo e i progressi tecnologici dell'idrogeno.

La Cina deteneva una quota dominante del mercato dell'idrogeno commerciale dell'Asia-Pacifico nel 2024

La Cina ha dominato il mercato dell'idrogeno commerciale dell'Asia-Pacifico nel 2024, con la sua vasta domanda industriale, le politiche governative di sostegno e i notevoli investimenti nelle infrastrutture per l'idrogeno che hanno contribuito alla sua posizione significativa nel mercato. Il paese sta avanzando con progetti di produzione su larga scala, inclusi sia l'idrogeno grigio che quello verde, come parte della sua strategia di decarbonizzazione e sicurezza energetica. La rapida espansione delle stazioni di rifornimento di idrogeno, soprattutto nei mercati dei trasporti pubblici e dei veicoli pesanti, nonché l'integrazione nelle industrie di raffinazione, chimica e siderurgica, hanno ulteriormente consolidato il ruolo di leader della Cina nel mercato.

Panorama competitivo del settore dell'idrogeno commerciale

Il mercato globale dell'idrogeno commerciale è competitivo, con diversi operatori di mercato globali e internazionali. I principali operatori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, espansioni geografiche e fusioni e acquisizioni.

Le principali aziende del mercato dell'idrogeno commerciale

Alcuni dei principali operatori del mercato sono Linde Plc., Air Products and Chemicals, Inc., Air Liquide, FuelCell Energy, Inc., Coregas, Messer, Plug Power Inc., TotalEnergies, Uniper SE e Iwatani Corporation.

Sviluppi recenti nel mercato dell'idrogeno commerciale

Nel dicembre 2024, Axpo e i suoi partner, attraverso la joint venture H2Uri, hanno avviato i lavori per un secondo impianto di idrogeno verde a Bürglen, nella Svizzera centrale. Alimentato dall'energia idroelettrica adiacente e supportato dall'infrastruttura idroelettrica, l'impianto da 2 MW dovrebbe iniziare a operare nel 2026 e fornirà idrogeno pulito per alimentare una nave passeggeri sul lago di Lucerna, tra le altre applicazioni, facendo progredire la transizione all'idrogeno della Svizzera.

Nel dicembre 2023, Linde ha annunciato di aver aumentato la capacità di produzione di idrogeno liquido presso il suo stabilimento di McIntosh, in Alabama. L'impianto di McIntosh di Linde produrrà ora fino a 30 tonnellate al giorno di idrogeno liquido per il mercato commerciale locale. L'impianto soddisferà la crescente domanda di idrogeno da parte dei clienti esistenti e nuovi di Linde nei mercati finali, tra cui la produzione e l'elettronica. Fornirà inoltre idrogeno ai clienti di Linde per i lanci spaziali e la mobilità.

Copertura del report sul mercato globale dell'idrogeno commerciale

Dettagli | |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerare a un CAGR del 7,5% |

Dimensioni del mercato nel 2024 | Circa 95.482,2 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che la regione del Nord America dominerà il mercato durante il periodo di previsione. |

Paesi chiave trattati | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India. |

Aziende profilate | Linde Plc., Air Products and Chemicals, Inc., Air Liquide, FuelCell Energy, Inc., Coregas, Messer, Plug Power Inc., TotalEnergies, Uniper SE e Iwatani Corporation. |

Ambito del report | Tendenze del mercato, fattori trainanti e limitazioni; stima e previsione dei ricavi; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti trattati | Per tipo, per processo, per applicazione e per regione/paese |

Motivi per acquistare il report sul mercato dell'idrogeno commerciale:

Lo studio include l'analisi delle dimensioni del mercato e delle previsioni confermata da esperti del settore chiave autenticati.

Il report esamina brevemente la performance complessiva del settore a colpo d'occhio.

Il report copre un'analisi approfondita dei principali concorrenti del settore, concentrandosi principalmente sulle principali finanze aziendali, sui portafogli di tipi, sulle strategie di espansione e sugli sviluppi recenti.

Esame dettagliato dei fattori trainanti, delle restrizioni, delle tendenze chiave e delle opportunità prevalenti nel settore.

Lo studio copre in modo completo il mercato in diversi segmenti.

Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato globale dell'idrogeno commerciale può essere ulteriormente personalizzato in base alle esigenze o a qualsiasi altro segmento di mercato. Oltre a questo, UnivDatos comprende che potresti avere le tue esigenze aziendali; quindi, non esitare a contattarci per ottenere un report che si adatti completamente alle tue esigenze.

Indice

Metodologia di ricerca per l'analisi del mercato globale dell'idrogeno commerciale (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro dell'idrogeno commerciale globale per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati storici di mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dell'idrogeno commerciale. Dopo aver convalidato le cifre di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di ripartizione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale dell'idrogeno commerciale. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui tipo, processo, applicazione e regioni all'interno del mercato globale dell'idrogeno commerciale.

L'obiettivo principale dello studio sul mercato globale dell'idrogeno commerciale

Lo studio identifica le tendenze attuali e future nel mercato globale dell'idrogeno commerciale, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattività del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le dimensioni attuali e previste del mercato dell'idrogeno commerciale globale e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato dell'idrogeno commerciale: i segmenti nello studio includono aree di tipo, processo, applicazione e regione.

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore dell'idrogeno commerciale.

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato dell'idrogeno commerciale e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

Q1: Qual è l'attuale dimensione del mercato globale dell'idrogeno merchant e il suo potenziale di crescita?

A partire dal 2024, il mercato globale dell'idrogeno commerciale è valutato a circa 95.482,2 milioni di dollari USA e si prevede una crescita a un CAGR del 7,5% dal 2025 al 2033. Questa crescita è alimentata dalla crescente domanda di energia pulita, dagli impegni internazionali di decarbonizzazione e da forti incentivi governativi a sostegno della produzione di idrogeno e dell'espansione delle infrastrutture.

Q2: Quale segmento detiene la quota maggiore del mercato globale dell'idrogeno per commercianti per categoria di tipologia?

Il segmento dell'idrogeno gassoso commerciale detiene la quota maggiore del mercato globale dell'idrogeno commerciale, principalmente grazie alla sua economicità, alla maggiore facilità di stoccaggio e trasporto e all'uso diffuso in applicazioni industriali come la raffinazione e la produzione chimica.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale dell'idrogeno commerciale?

I principali fattori di crescita del mercato dell'idrogeno per commercianti includono:

• Aumento della domanda globale di soluzioni energetiche pulite e sostenibili.

• Forti incentivi governativi e sussidi per la produzione di idrogeno.

• I progressi tecnologici stanno riducendo i costi di produzione e distribuzione.

Q4: Quali sono le tecnologie e le tendenze emergenti nel mercato globale dell'idrogeno merchant?

Le tendenze emergenti nel mercato dell'idrogeno commerciale includono:

• Un passaggio globale dall'idrogeno grigio all'idrogeno blu e verde a basse emissioni di carbonio.

• Espansione su larga scala della capacità di produzione di elettrolizzatori per supportare la produzione di idrogeno verde.

Q5: Quali sono le principali sfide nel mercato globale dell'idrogeno per commercianti?

Le principali sfide nel mercato dell'idrogeno per i commercianti includono:

• Costo elevato della produzione di idrogeno verde rispetto all'idrogeno derivato da combustibili fossili.

• Preoccupazioni relative a infrastrutture, normative e sicurezza in relazione allo stoccaggio, alla manipolazione e al trasporto dell'idrogeno.

D6: Quale regione domina il mercato globale dell'idrogeno commerciale?

L'Asia-Pacifico domina il mercato globale dell'idrogeno commerciale grazie alla forte domanda industriale, alle strategie per l'idrogeno sostenute dal governo e agli investimenti su larga scala nella produzione e nell'infrastruttura dell'idrogeno.

D7: Chi sono i principali concorrenti nel mercato globale dell'idrogeno commerciale?

I principali operatori nel settore dell'idrogeno commerciale includono:

• Linde Plc.

• Air Products and Chemicals, Inc.

• Air Liquide

• FuelCell Energy, Inc.

• Coregas

• Messer

• Plug Power Inc.

• TotalEnergies

• Uniper SE

• Iwatani Corporation

Q8: Quali sono le opportunità di investimento nel mercato globale dell'idrogeno commerciale?

Le opportunità di investimento nel mercato dell'idrogeno commerciale spaziano tra progetti di produzione di idrogeno verde, infrastrutture di rifornimento di idrogeno, soluzioni di stoccaggio e trasporto e tecnologie avanzate di elettrolizzatori. Grazie a politiche governative di sostegno e alla crescente domanda da parte dei settori industriale e della mobilità, il mercato presenta un elevato potenziale di crescita per gli investitori strategici.

D9: In che modo le politiche e le normative governative influenzano il mercato dell'idrogeno commerciale?

Politiche governative, come crediti d'imposta, sussidi, prezzi del carbonio e mandati per le energie rinnovabili, stanno accelerando la produzione e l'adozione dell'idrogeno. I quadri normativi stanno anche definendo gli standard di sicurezza, lo sviluppo delle infrastrutture e i sistemi di certificazione per l'idrogeno a basse emissioni di carbonio, con un impatto diretto sulla crescita del mercato e sulle strategie di investimento.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato HVAC per la decarbonizzazione in India: Analisi corrente e previsioni (2026-2034)

Enfasi sul tipo di prodotto (Attrezzature per il riscaldamento, Attrezzature per la ventilazione, Attrezzature per l'aria condizionata, Altro); Tipo di decarbonizzazione (Diretta, Indiretta); Capacità (fino a 5 tonnellate, 5-20 tonnellate, oltre 20 tonnellate); Utente finale (Edifici commerciali, Edifici residenziali, Impianti industriali, Strutture sanitarie, Data center, Altro); e Regione/Stati

Mercato della filtrazione di petrolio e gas midstream: analisi attuale e previsioni (2026-2034)

Importanza della tecnologia di filtrazione (Filtri coalescenti, Filtri a cartuccia, Filtri meccanici, Filtri a sacco, Filtri antiparticolato, Filtri a carbone attivo, Filtri a cestello e Altri); per applicazione (Impianti di trattamento del gas, Stazioni di compressione, Stoccaggio e distribuzione, Trasporto tramite gasdotto, Trattamento di GNL e Altri); per fase di filtrazione (Filtrazione dell'olio e Filtrazione del gas), per utente finale (Raffinerie e Industria petrolchimica) e Regione/Paese

Mercato dei sistemi di backup ospedalieri alimentati a idrogeno: analisi attuale e previsioni (2026-2034)

Enfasi su Tipo di Sistema (Portatile, Stazionario, Ibrido); Capacità di Potenza (Inferiore a 100 kW, 100–500 kW e Superiore a 500 kW); Utente Finale (Ospedali Pubblici, Ospedali Privati, Ospedali Specializzati e Strutture di Pronto Soccorso); e Regione/Paese

Mercato LiDAR Eolico: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Prodotto (Wind LiDAR a Profilo Verticale, Wind LiDAR a Terra, Wind LiDAR Montato su Navicella, Wind LiDAR Aerotrasportato e Altri); Componente (Sensore, Navigatore, Laser e Altri); Ubicazione (Onshore e Offshore); Applicazione (Energia Eolica, Meteorologia & Ambiente e Aviazione); e Regione/Paese