Mercato dei Quantum Dots: Analisi attuale e previsioni (2025-2033)

Enfasi sul Materiale (a base di Cadmio e senza Cadmio); Tipo di Prodotto (Display e Altri (Laser, Celle Solari e altri); Utente Finale (Consumer, Sanità, Difesa, Media e Intrattenimento e Altri (Agricoltura, Energia e Utilities e altri)); e Regione/Paese

Dimensioni e previsioni del mercato globale dei quantum dots

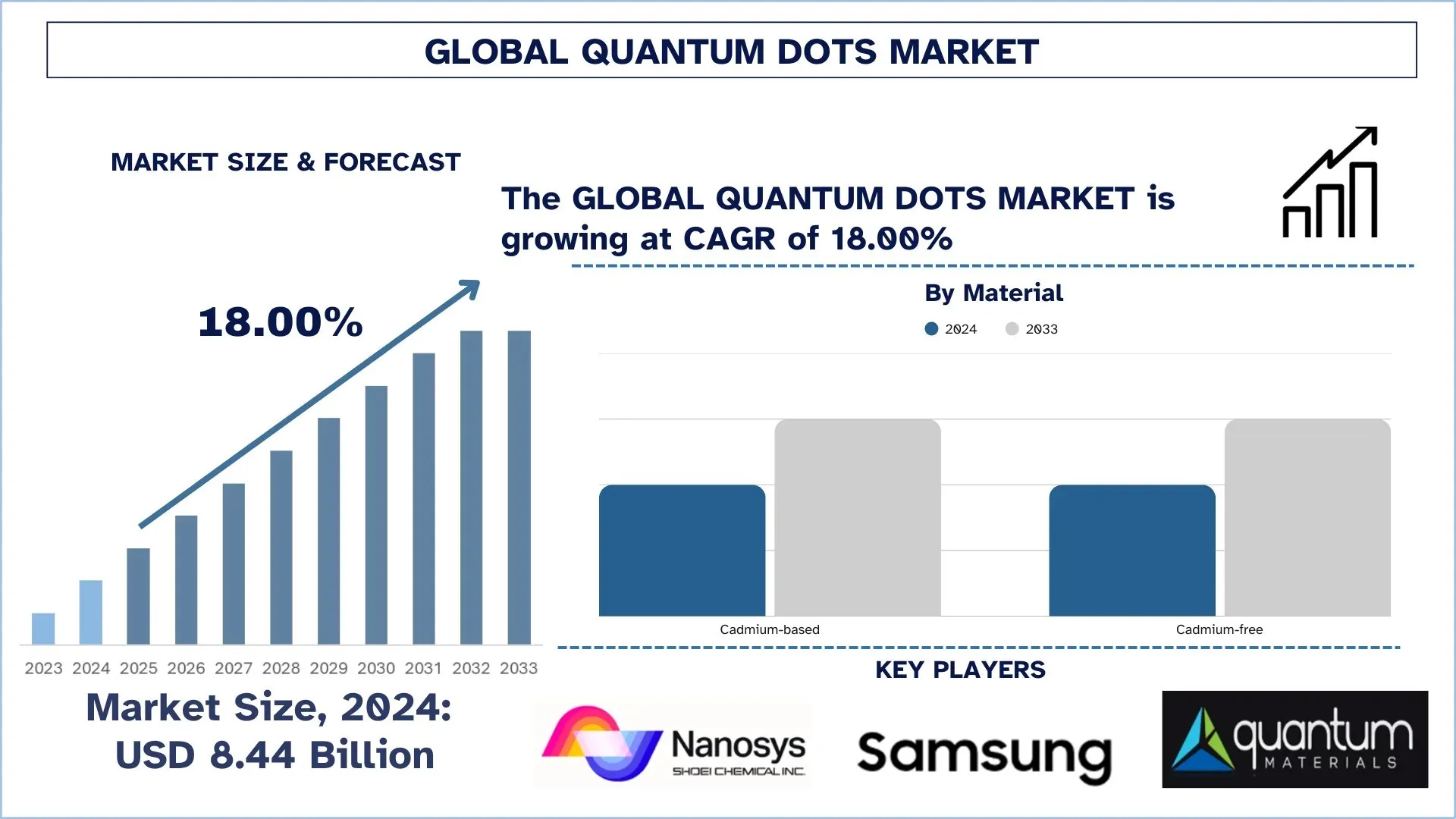

Il mercato globale dei quantum dots è stato valutato a 8,44 miliardi di dollari nel 2024 e si prevede che crescerà a un robusto CAGR di circa il 18,00% durante il periodo di previsione (2025-2033F), grazie al continuo progresso della nanotecnologia e della scienza dei materiali, migliorando le prestazioni e la stabilità dei quantum dots, ampliandone la gamma di applicazioni. Inoltre, la crescente preferenza dei consumatori per display ad alta risoluzione in televisori, smartphone e monitor sta spingendo l'adozione della tecnologia quantum dot.

Analisi del mercato dei quantum dots

I quantum dots sono cresciuti fino a diventare una tecnologia rivoluzionaria nell'intero campo dei nanomateriali, svolgendo un ruolo abilitante per la nuova era dell'elettronica, dell'imaging e delle applicazioni energetiche ad altissime prestazioni. Queste proprietà sono diventate imperative per molte linee vitali delle industrie, come l'elettronica di consumo, la sanità, l'energia e l'automotive, che, coerentemente con le loro proprietà ottiche ed elettroniche, consentono un'emissione sintonizzabile in base alle dimensioni, un'elevata luminosità e un'incredibile stabilità. I quantum dots sono diventati una tecnologia rivoluzionaria per i moderni sistemi di visualizzazione di nuova generazione (come i televisori QLED), che si sono dimostrati molto più profondi nella saturazione del colore, più luminosi nella luminosità e più efficienti dal punto di vista energetico rispetto a qualsiasi tecnologia di visualizzazione più vecchia. Negli ultimi due anni, è stata osservata molta domanda di quantum dots a causa dei progressi nei campi della nanotecnologia, tra gli altri, la crescente domanda dei consumatori di un'esperienza visiva brillante, nonché il loro crescente utilizzo nell'imaging biomedico e nella diagnostica. Le imprese private e i governi hanno investito ingenti somme in ricerca e sviluppo per trovare applicazioni innovative nei settori del fotovoltaico, del calcolo quantistico e della somministrazione mirata di farmaci. Le normative ambientali stanno promuovendo la produzione di quantum dots senza cadmio e stanno indirizzando i produttori a ideare formulazioni più pulite e sicure.

Mentre i quantum dots saranno diventati comuni nelle celle solari, nei LED e nei biosensori, si saranno spostati dalla definizione di nicchie di mercato da quelle di componenti scientifici esclusivi a quelle che definiscono il materiale commerciale di base. La rapida adozione nelle regioni emergenti sarà inoltre integrata da politiche guidate dalla tecnologia e dalla crescente consapevolezza tra le nazioni locali.

Tendenze del mercato globale dei quantum dots

Questa sezione analizza le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale dei quantum dots, come rilevato dal nostro team di esperti di ricerca.

Passaggio ai quantum dots senza cadmio per allinearsi agli standard di sicurezza e sostenibilità

Tra le principali tendenze dell'intero mercato dei quantum dots, i quantum dots senza cadmio sono quelli più importanti. I QD a base di cadmio in forma convenzionale sono efficaci nel fornire il fulcro di colori puri e vibranti. Tuttavia, il cadmio, essendo un metallo pesante, è tossico e il suo rilascio nell'ambiente o l'utilizzo in prodotti di consumo può essere pericoloso. Questa natura tossica ha indotto molte normative contro l'uso del cadmio, come la direttiva sulla restrizione delle sostanze pericolose (RoHS) nell'ambito dell'Unione Europea e i regolamenti REACH. In queste condizioni, i produttori e gli istituti di ricerca hanno incorporato un approccio graduale nello sviluppo di alternative non velenose. I QD senza cadmio, in gran parte realizzati con fosfuro di indio (InP) o altri materiali meno tossici, stanno entrando in gioco in molti settori, ma sono prevalentemente in prima linea nelle applicazioni di elettronica di consumo, dove il branding ambientale e la conformità alle normative esistenti si concentrano molto sulle misure di sicurezza. Le aziende che partecipano a questo mercato spendono la maggior parte dei loro investimenti nella tecnologia dei display e in altre applicazioni. Tali investimenti sono il caso di QustomDot, un'azienda leader innovatrice nella tecnologia quantum dot senza cadmio per scopi di visualizzazione, che ha annunciato la chiusura di un round di finanziamento di 2,7 milioni di euro insieme a una sovvenzione dell'acceleratore EIC per 2,5 milioni di euro nel novembre 2024. I CFQD stanno entrando anche in applicazioni come l'imaging biomedico, l'illuminazione a LED e le celle solari, dove la sicurezza non è mai compromessa.

Segmentazione del settore dei quantum dots

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale dei quantum dots, insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2025-2033.

Il mercato senza cadmio domina il mercato dei quantum dots

In base al materiale, il mercato dei quantum dots è suddiviso in a base di cadmio e senza cadmio. Nel 2024, il mercato senza cadmio ha dominato il mercato e si prevede che manterrà la sua posizione di leader per tutto il periodo di previsione. Ciò è dovuto alle crescenti preoccupazioni internazionali per la sicurezza ambientale e la conformità alle normative, rendendo il metallo pesante utilizzato nei quantum dots convenzionali, che includono il seleniuro di cadmio (CdSe), estremamente velenoso per gli esseri umani. La direttiva europea sulla restrizione delle sostanze pericolose (RoHS) ha implementato normative rigorose sull'uso del cadmio nei compositi e nei materiali per il consumo dei consumatori, richiedendo quindi alle aziende di cercare alternative più sicure. Considerando questi aspetti, sono stati sviluppati quantum dots senza cadmio, che sono stati dimostrati su InP o carbonio e mostrano prestazioni ottiche simili senza tali rischi. Aziende come Samsung, Nanoco Technologies e Nanosys hanno sostituito i materiali a base di cadmio nei loro televisori QLED con quantum dots InP come parte del loro impegno per diventare ecologiche e raggiungere un approccio di mercato più aperto a chi voleva essere consapevole dell'ambiente. Inoltre, i QD senza cadmio hanno guadagnato interesse nelle applicazioni biomediche, dove la preoccupazione per la tossicità è fondamentale per consentire l'imaging e la diagnostica in vivo in modo sicuro. Seguendo la stessa consapevolezza della sostenibilità, quando i consumatori hanno iniziato a favorire i prodotti rispettosi dell'ambiente, i quantum dots senza cadmio sono scivolati nel profilo delle opzioni preferite, combinando alte prestazioni con conformità e sicurezza.

Il segmento dei display domina il mercato dei quantum dots.

In base al tipo di prodotto, il mercato dei quantum dots è segmentato in display e altro (laser, celle solari e altro). Il segmento dei display deteneva la quota di mercato maggiore nel 2024. Le soluzioni di visualizzazione di alta qualità ed efficienti dal punto di vista energetico sono l'esigenza del momento nella maggior parte dell'elettronica di consumo, e questo sta causando l'emergere di questa leadership. I quantum dots nei display vengono utilizzati per migliorare la precisione del colore, la luminosità e l'efficienza energetica in televisori, monitor e smartphone. Ad esempio, la tecnologia QD è stata integrata nei pannelli di visualizzazione da Samsung e LG per livelli di esperienza più elevati. Il fatto che i nuovi progressi nella produzione, come gli inchiostri quantum dot foto-patternabili per nuove applicazioni di visualizzazione, tra cui la realtà virtuale e aumentata, di NanoPattern Technologies, abbiano anche portato all'attenzione delle industrie orientate alle applicazioni l'adozione di QD nei display. Ad esempio, nell'ottobre 2024, Samsung Display ha annunciato lo sviluppo di successo della tecnologia di riciclo dell'inchiostro Quantum Dot per una maggiore competitività in termini di costi dei suoi display QD-OLED. In linea con ciò, l'azienda è stata in grado di raccogliere e riciclare l'inchiostro QD sprecato durante il processo di produzione del QD-OLED e ha recuperato e riprocessato con successo l'80% dell'inchiostro che era stato sprecato nella produzione dello strato emissivo QD. Si prevede che ciò produrrà un risparmio sui costi annuale di circa 7,3 milioni di dollari.

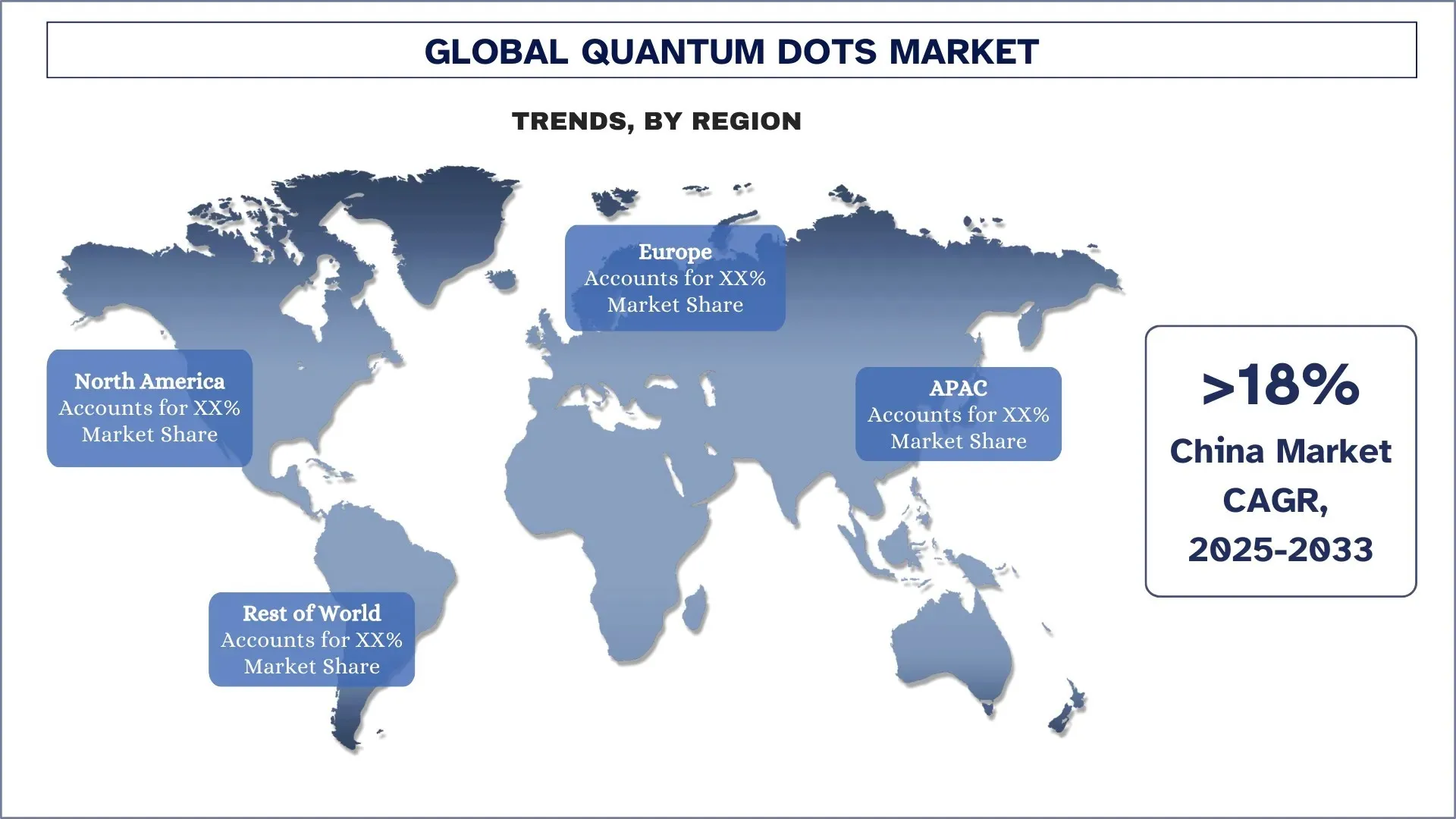

L'Asia Pacifico ha dominato il mercato globale dei quantum dots

Il mercato dei quantum dots dell'Asia Pacifico ha dominato il mercato globale dei quantum dots nel 2024 e si prevede che rimarrà in questa posizione a causa della rapida industrializzazione, di un'industria dell'elettronica di consumo in forte espansione e di un attivo sostegno governativo all'evoluzione delle tecnologie avanzate. Paesi come Cina, Corea del Sud e Giappone stanno emergendo come molto fondamentali nella ricerca, nella produzione e nell'integrazione dei quantum dot, in particolare nei settori dei display e della sanità. La supremazia regionale trova ulteriore forza dai principali produttori di elettronica, come Samsung, LG e BOE Technology, che investono in modo significativo in display abilitati ai quantum dot, tra cui televisori QLED e monitor ad altissima definizione. Ad esempio, nell'aprile 2024, Samsung Display, in collaborazione con marchi di spicco per monitor broadcast, SmallHD e Flanders Scientific Inc. (FSI), ha lanciato i suoi nuovi monitor di riferimento QD-OLED utilizzati per le produzioni cinematografiche e broadcast per controllare la qualità delle riprese o calibrare i toni e le immagini dei colori per corrispondere ai concetti dei contenuti. Inoltre, oltre ai finanziamenti governativi, alcune delle aziende nella regione Asia Pacifico stanno facendo alcuni progressi nell'arena dei quantum dots. In un contesto simile, l'azienda taiwanese Winbond Electronics ha lanciato nell'ottobre 2023 una nuova gamma di dispositivi potenziati con quantum dot, mirati principalmente all'aggiornamento delle tecnologie di visualizzazione. Oltre al mercato dell'elettronica di consumo in rapida crescita nella regione, si sta assistendo a una maggiore domanda di schermi ad alta definizione. Questi fattori di supporto da parte della legislazione, insieme alle scoperte innovative dei principali attori del mercato dei quantum dots in Asia Pacifico, indicano un futuro luminoso, consolidando ulteriormente il suo posto come potenza mondiale per questa nuova tecnologia.

La Cina deteneva una quota dominante del mercato dei quantum dots dell'Asia Pacifico nel 2024

Gli sviluppi visionari nel regno dei quantum dots (QD), che si svolgono in Cina, sono guidati dalle sue capacità di produzione integrate verticalmente, dalla rapida crescita dell'elettronica di consumo e dagli investimenti offerti dallo Stato per la ricerca in nanotecnologia. Inoltre, la crescente attenzione della nazione all'autosufficienza nei semiconduttori e alla superiorità della tecnologia di visualizzazione, in particolare nei pannelli OLED e QLED, l'ha spinta molto al di sopra della maggior parte dei mercati globali in termini di produzione e innovazione. Con aziende come TCL e BOE Technology che integrano questi quantum dots nei loro televisori e display, la Cina si è posizionata come una delle basi di consumatori e produttori più grandi al mondo per i prodotti abilitati dai QD. Inoltre, i continui investimenti statali in parchi di ricerca, fabbriche intelligenti e materiali di nuova generazione hanno anche aperto le porte all'innovazione nei QD senza cadmio, in modo che possano anche essere in grado di soddisfare le restrizioni internazionali per l'esportazione, nonché la sostenibilità nazionale.

Panorama competitivo dei quantum dots

Il mercato globale dei quantum dots è competitivo, con diversi attori di mercato globali e internazionali. Gli attori chiave stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Principali aziende di quantum dots

Alcuni dei principali attori del mercato sono Shoei Electronic Materials, Inc., SAMSUNG, Quantum Materials Corporation, UbiQD, Nanoco Group plc, NNCrystal US Corporation, Ocean NanoTech LLC, QDI Systems, Thermo Fisher Scientific Inc. e ams-OSRAM AG.

Sviluppi recenti nel mercato dei quantum dots

Nell'agosto 2023, UbiQD, Inc. ha firmato un accordo di sviluppo congiunto con First Solar, Inc., per esplorare congiuntamente la possibilità di integrare la tecnologia dei quantum dot fluorescenti nei moduli solari di nuova generazione.

Nel gennaio 2024, Quantum Solutions ha annunciato il rilascio di cristalli singoli di perovskite CsPbBr3 QDot per sensori a raggi X. Il prodotto è stato rilasciato in collaborazione con AY Sensors. Questo materiale è un'alternativa significativa ai cristalli CdTe e CdZnTe (CZT) utilizzati nei sensori a raggi X diretti. I cristalli singoli di CsPbBr3 sono considerati la composizione di perovskite più favorevole per i sensori a raggi X in termini di prestazioni e stabilità a lungo termine.

Nel maggio 2024, VueReal ha lanciato la sua tecnologia QuantumVue Display, che combina la sua piattaforma proprietaria MicroSolid Printing con la modellazione dinamica dei quantum dot (QD).

Nel febbraio 2024, Diraq, specializzata nel mercato del calcolo quantistico, si è assicurata oltre 15 milioni di dollari in un round di finanziamento di Serie A-2. Con questo, l'azienda prevede di rafforzare i suoi sforzi nello sviluppo di calcolo quantistico a tolleranza di errore con quantum dot di silicio.

Copertura del rapporto sul mercato globale dei quantum dots

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 18,00% |

Dimensione del mercato nel 2024 | 8,44 miliardi di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione di contributo | Si prevede che l'Asia Pacifico dominerà il mercato durante il periodo di previsione. |

Paesi chiave trattati | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone, Corea del Sud e India |

Aziende profilate | Shoei Electronic Materials, Inc., SAMSUNG, Quantum Materials Corporation, UbiQD, Nanoco Group plc, NNCrystal US Corporation, Ocean NanoTech LLC, QDI Systems, Thermo Fisher Scientific Inc. e ams-OSRAM AG |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e vincoli; Stima delle entrate e previsioni; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Indice

Metodologia di ricerca per l'analisi del mercato globale dei punti quantici (Quantum Dots) (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale dei punti quantici per valutarne l'applicazione nelle principali regioni di tutto il mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni del mercato attuale. Per convalidare queste informazioni, abbiamo esaminato attentamente numerosi risultati e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dei punti quantici. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di ripartizione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti industriali.

Ingegneria di mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale dei punti quantici. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui materiale, tipo di prodotto, utente finale e regioni all'interno del mercato globale dei punti quantici.

L'obiettivo principale dello studio sul mercato globale dei punti quantici (Quantum Dots)

Lo studio identifica le tendenze attuali e future nel mercato globale dei punti quantici, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio da pionieri. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato globale dei punti quantici e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato dei punti quantici: i segmenti nello studio includono aree di materiale, tipo di prodotto, utente finale e regioni.

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo dell'industria dei punti quantici.

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato dei punti quantici e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è l'attuale dimensione del mercato globale dei punti quantici e il suo potenziale di crescita?

Il mercato globale dei quantum dots è stato valutato 8,44 miliardi di dollari nel 2024 e si prevede una crescita a un CAGR del 18,00% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale dei punti quantici per materiale?

Il mercato senza cadmio ha dominato il mercato e si prevede che manterrà la sua posizione di leader per tutto il periodo di previsione. Ciò è dovuto alla crescente preoccupazione internazionale per la sicurezza ambientale e alla conformità alle normative, il che rende il metallo pesante utilizzato nei punti quantici convenzionali, che includono il seleniuro di cadmio (CdSe), estremamente tossico per gli esseri umani.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale dei quantum dots?

Progressi nella nanotecnologia: I continui progressi nella nanotecnologia e nella scienza dei materiali stanno migliorando le prestazioni e la stabilità dei punti quantici, ampliandone la gamma di applicazioni.

Domanda crescente di display ad alta risoluzione: La crescente preferenza dei consumatori per display ad alta risoluzione in televisori, smartphone e monitor sta promuovendo l'adozione della tecnologia dei punti quantici.

Investimenti crescenti in ricerca e sviluppo: Investimenti significativi da parte di settori sia privati che pubblici stanno accelerando l'innovazione e la commercializzazione delle applicazioni dei punti quantici.

Q4: Quali sono le tecnologie e le tendenze emergenti nel mercato globale dei quantum dots?

Passaggio a punti quantici senza cadmio: Si registra una crescente preferenza per i punti quantici senza cadmio, guidata dalle normative ambientali e dalla domanda dei consumatori di prodotti più sicuri.

Integrazione nelle applicazioni di energia solare: I punti quantici vengono studiati per migliorare l'efficienza delle celle solari, con ricerche che dimostrano migliori tassi di conversione dell'energia.

Progressi nelle tecnologie di stampa a punti quantici: Gli sviluppi nelle tecniche di stampa consentono una produzione economicamente vantaggiosa e scalabile di punti quantici, ampliandone l'ambito di applicazione.

Q5: Quali sono le sfide principali nel mercato globale dei quantum dots?

Elevati costi di produzione: i complessi processi di produzione e la necessità di attrezzature specializzate contribuiscono agli elevati costi di produzione dei punti quantici.

Ostacoli normativi: alcuni punti quantici, in particolare quelli contenenti cadmio, sollevano preoccupazioni ambientali e sanitarie, portando a sfide normative.

Concorrenza da tecnologie alternative: tecnologie come gli OLED e i microLED offrono vantaggi simili ai punti quantici, ponendo concorrenza nelle applicazioni di visualizzazione e illuminazione.

Q6: Quale regione domina il mercato globale dei punti quantici?

Il mercato dei punti quantici dell'Asia-Pacifico ha dominato il mercato globale dei punti quantici nel 2024 e si prevede che rimarrà in questa posizione a causa della rapida industrializzazione, di un'industria dell'elettronica di consumo in forte espansione e di un attivo sostegno governativo all'evoluzione delle tecnologie avanzate. Paesi come Cina, Corea del Sud e Giappone stanno emergendo come molto importanti nella ricerca, produzione e integrazione dei punti quantici, in particolare nei settori dei display e della sanità.

Q7: Chi sono i principali attori nel mercato globale dei quantum dots?

Alcune delle principali aziende nel settore dei punti quantici includono:

• Shoei Electronic Materials, Inc.

• SAMSUNG

• Quantum Materials Corporation

• UbiQD

• Nanoco Group plc

• NNCrystal US Corporation

• Ocean NanoTech LLC

• QDI Systems

• Thermo Fisher Scientific Inc.

• ams-OSRAM AG

Q8: In che modo la proprietà intellettuale (PI) e il possesso di brevetti influenzano il vantaggio competitivo e la fiducia degli investitori nel settore dei punti quantici?

• Barriera all'ingresso per i concorrenti: Solidi portafogli di proprietà intellettuale impediscono ai nuovi entranti di replicare facilmente la tecnologia, garantendo una posizione dominante a lungo termine sul mercato per i principali operatori.

• Flussi di entrate derivanti dalle licenze: Le aziende con tecnologie Quantum Dot brevettate possono generare entrate aggiuntive concedendo in licenza la loro proprietà intellettuale ad altre aziende, aumentando la redditività.

• Garanzia per gli investitori: Un solido portafoglio di brevetti segnala la leadership nell'innovazione e riduce i rischi di contenzioso, rendendo l'azienda un investimento più sicuro.

Q9: Che ruolo svolgono le normative governative e le politiche ambientali nel plasmare la crescita e la sostenibilità delle imprese di Quantum Dot?

• Costi di conformità rispetto all'accesso al mercato: regolamenti severi (ad es. RoHS, REACH) possono aumentare i costi di produzione, ma garantiscono l'accesso al mercato in regioni come l'UE e il Nord America.

• Domanda di soluzioni ecocompatibili: la crescente enfasi sui Quantum Dots non tossici (senza cadmio) crea opportunità per le aziende conformi di conquistare mercati premium.

• Valutazione del rischio per gli investitori: l'allineamento normativo riduce i rischi a lungo termine, rendendo le aziende conformi più attraenti per gli investitori orientati ai criteri ESG.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato della RAM magnetoresistiva (MRAM): Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (Toggle MRAM e STT-MRAM); Applicazione (Elettronica di consumo, Automotive, Robotica, Aerospaziale e difesa, Archiviazione aziendale e Altro); e Regione/Paese

Mercato dei sistemi di incisione a fascio ionico: analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (incisione a fascio ionico convenzionale (IBE), incisione a fascio ionico reattivo (RIBE), sistemi a fascio ionico focalizzato (FIB), fascio ionico automatico e altri); Applicazione (produzione di semiconduttori, microelettronica e archiviazione dati, fotonica e optoelettronica, MEMS (sistemi micro-elettro-meccanici), ricerca e metrologia e altri); Utente finale (semiconduttori ed elettronica, aerospaziale e difesa, sanità e dispositivi medici, istituti di ricerca e altri); e Regione/Paese

Mercato dei moduli ottici 25G: Analisi attuale e previsioni (2026-2034)

Enfasi sul Tipo di Prodotto (SFP28, QSFP28 e CFP); Applicazione (Data Center, Telecomunicazioni e Reti aziendali); Utente Finale (IT & Telecomunicazioni, BFSI, Sanità, Vendita al dettaglio e Altri); e Regione/Paese

Mercato dei chipset Power over Ethernet (PoE): Analisi attuale e previsioni (2025-2033)

Enfasi sul tipo (chipset PSE (Power Sourcing Equipment) e chipset PD (Powered Devices) PoE); Standard (standard IEEE 802.3at, standard IEEE 802.3bt e standard IEEE 802.3af); Dispositivo (telecamere IP/di rete, telefoni VoIP, switch ed iniettori Ethernet, punti di accesso radio wireless, sensori di prossimità, illuminazione a LED e altri); Utilizzo finale (commerciale, industriale e residenziale); e Regione/Paese