Mercato dei sensori terrestri non presidiati (UGS): Analisi attuale e previsioni (2025-2033)

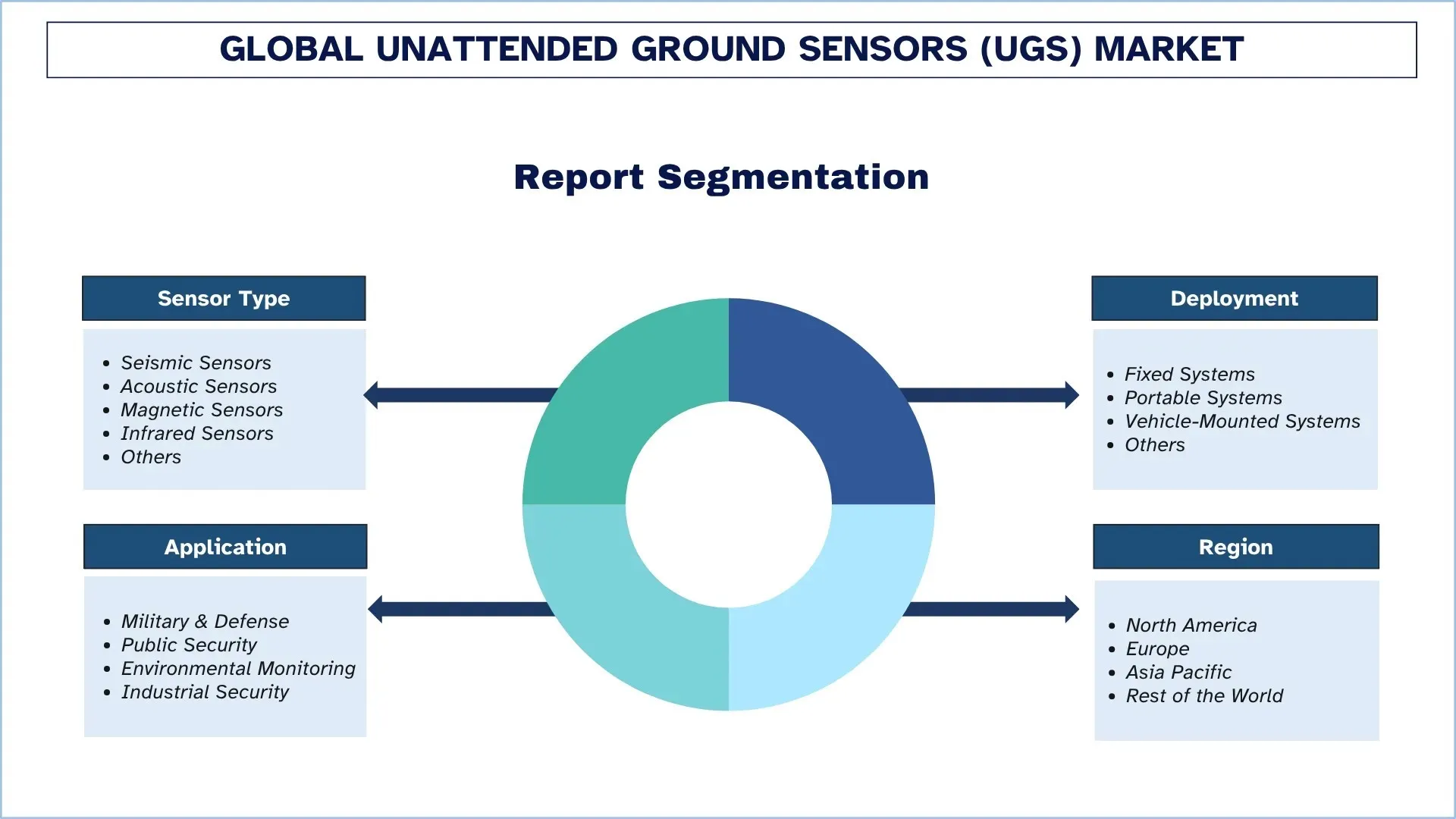

Focus sul tipo di sensore (sensori sismici, sensori acustici, sensori magnetici, sensori a infrarossi e altri); Implementazione (sistemi fissi, sistemi portatili, sistemi montati su veicoli e altri); Applicazione (militare e difesa, sicurezza pubblica, monitoraggio ambientale e sicurezza industriale); e Regione/Paese

Dimensioni e previsioni del mercato globale dei sensori terrestri non presidiati (UGS)

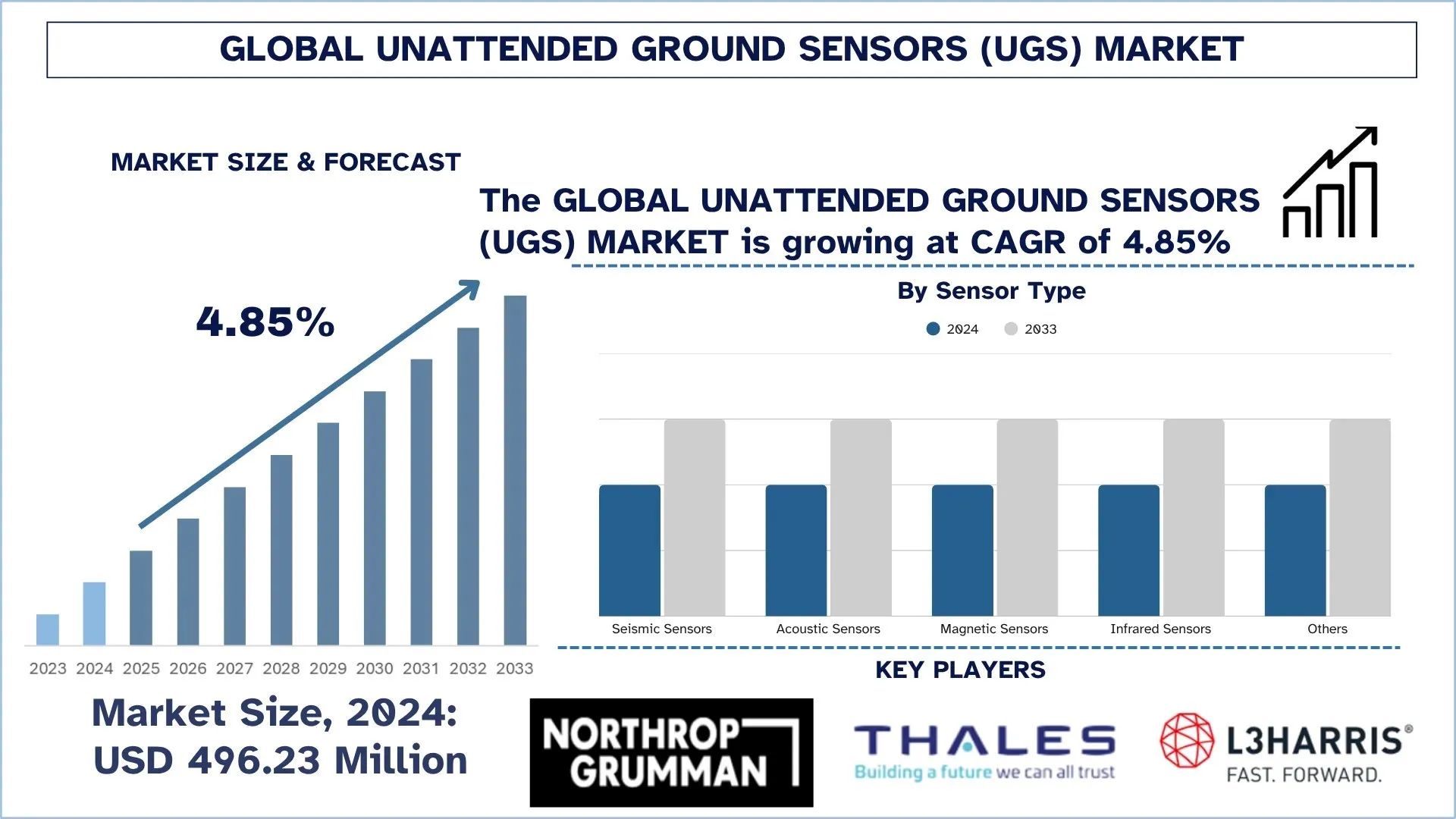

Il valore del mercato globale dei sensori terrestri non presidiati (UGS) è stato stimato a 496,23 milioni di dollari nel 2024 e si prevede che crescerà a un CAGR di circa il 4,85% durante il periodo di previsione (2025-2033F), trainato da una maggiore attenzione alla protezione delle frontiere e al rilevamento avanzato delle minacce, rafforzato dai programmi di modernizzazione della difesa che danno priorità alle operazioni ricche di sensori.

Analisi del mercato dei sensori terrestri non presidiati (UGS)

Il crescente interesse per la protezione delle frontiere e il rilevamento delle minacce sta guidando il mercato globale dei sensori terrestri non presidiati. Questa straordinaria crescita del mercato è strettamente legata all'aumento del livello di tensione geopolitica, alle insurrezioni transfrontaliere e alla crescente domanda di chiudere frontiere nazionali vaste e distanti. In un ambiente così sicuro, la capacità di ottenere una copertura completa di un'ampia area con una forza lavoro minima in sorveglianza continua è fondamentale e le reti UGS la realizzeranno senza intoppi. I sistemi di sensori integrati sono di grande valore in quanto sono i pilastri che consentono la centralizzazione dell'ecosistema di monitoraggio delle forze di sicurezza per identificare e classificare le intrusioni in tempo reale, superando così le debolezze delle scappatoie delle pattuglie fisiche e i metodi limitati di supervisione dell'ambiente. Inoltre, l'adozione di UGS come elemento costitutivo dei sistemi integrati di gestione delle frontiere sta ampliando il suo utilizzo, poiché le agenzie di sicurezza nazionale implementano questi sistemi il prima possibile per stabilire frontiere intelligenti e reattive. Il mercato UGS ha il potenziale per sperimentare una crescita a lungo termine e affermarsi come una potenza nel settore della difesa e della sicurezza internazionale, poiché il livello di sofisticazione delle minacce e il potenziale della tecnologia di rete continuano ad aumentare.

Tendenze del mercato globale dei sensori terrestri non presidiati (UGS)

Questa sezione analizza le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale dei sensori terrestri non presidiati, come rilevato dal nostro team di esperti di ricerca.

L'ascesa della miniaturizzazione e del miglioramento dell'efficienza energetica

Tra le tendenze che influenzano l'implementazione e le capacità di UGS vi è il rapido passaggio verso sensori più piccoli, leggeri e di lunga durata. I produttori e gli utenti finali sono alla ricerca di sistemi con tempi di implementazione più lunghi e luoghi di occultamento più convenienti, ottenuti attraverso il ridimensionamento massiccio delle dimensioni dei sensori e l'uso di sistemi di raccolta dell'energia e miglioramenti dell'elettronica a basso consumo. Questa tendenza fornisce alle forze militari e di sicurezza un approccio a basso carico logistico e a basso rischio per sorvegliare ampie regioni per periodi prolungati, aggiungendo molta flessibilità ed efficacia alle missioni. Dispositivi come la nuova piattaforma micro-UGS possono essere implementati da una sola persona e durare per mesi anziché settimane, fornendo un effetto "imposta e dimentica" che offre un incredibile potenziale tattico alle truppe che potrebbero essere limitate da problemi della catena di approvvigionamento. Questa sta diventando una tendenza massiccia, in quanto si allinea ai requisiti operativi della moderna guerra asimmetrica, dove la furtività e la resistenza ora hanno la precedenza sulle dimensioni pure, mentre le reti di sensori devono essere sostenibili. Migliora la capacità di lavoro dell'utente, riduce il costo complessivo di proprietà per le agenzie di approvvigionamento e riduce al minimo la vulnerabilità del sensore all'identificazione e all'interferenza, con conseguente impronta significativamente più piccola e più produttiva. I principali appaltatori stanno rispondendo investendo ingenti somme di denaro in sistemi microelettromeccanici (MEMS) e in una migliore tecnologia delle batterie, sviluppando così prodotti più avanzati e garantendo la futura applicabilità di UGS nelle future impostazioni del campo di battaglia.

Segmentazione del settore dei sensori terrestri non presidiati (UGS)

Questa sezione fornisce un'analisi delle principali tendenze in ciascun segmento del rapporto sul mercato globale dei sensori terrestri non presidiati, insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2025-2033.

Il mercato dei sensori sismici domina il mercato dei sensori terrestri non presidiati (UGS)

In base al tipo di sensore, il mercato globale dei sensori terrestri non presidiati è segmentato in sismici, acustici, magnetici, a infrarossi e altri. Nel 2024, si prevede che il segmento dei sensori sismici deterrà la quota di mercato maggiore e continuerà il suo dominio per tutto il periodo di previsione. Ciò è dovuto principalmente al fatto che sono affidabili, consumano meno energia e sono altamente efficienti nel rilevare i movimenti di personale e veicoli attraverso le vibrazioni sul terreno. Sono altamente segreti e possono essere facilmente impiegati in missioni di sorveglianza occulta a lungo termine grazie alla loro natura passiva. Tuttavia, si prevede che il segmento dei sensori a infrarossi sarà il segmento in più rapida crescita a causa della necessità essenziale di confermare e classificare i bersagli utilizzando l'imaging termico per garantire la disponibilità 24 ore su 24, 7 giorni su 7, indipendentemente dalle condizioni meteorologiche. Questo segmento è stato anche migliorato dallo sviluppo della tecnologia termica, che ha portato a una riduzione dei costi e a un miglioramento delle prestazioni, e sta diventando accessibile per un numero crescente di missioni.

Il segmento dei sistemi fissi detiene la quota di mercato maggiore nel mercato dei sensori terrestri non presidiati (UGS).

In base all'implementazione, il mercato globale dei sensori terrestri non presidiati è segmentato in sistemi fissi, sistemi portatili, sistemi montati su veicoli e altri. Nel 2024, si prevede che il segmento dei sistemi fissi deterrà la quota di mercato maggiore. Il loro dominio è guidato dalle missioni di lunga durata e fisse (ovvero, pattuglie di frontiera permanenti e punti di infrastrutture critiche (ad esempio, centrali elettriche, basi militari) e protezione del perimetro delle basi operative avanzate). Questi sistemi sono progettati per essere affidabili e durevoli e sono spesso rinforzati e dotati di fonti di alimentazione di lunga durata. La loro leadership è anche rafforzata attraverso i programmi di approvvigionamento consolidati all'interno delle organizzazioni di difesa e sicurezza nazionale in tutto il mondo, che aiutano a proteggere le frontiere nazionali. Tuttavia, il segmento dei sistemi portatili mostrerà il più alto tasso di crescita man mano che cresce la domanda di soluzioni di implementazione rapida per le unità militari tattiche, le forze speciali e le attività di applicazione della legge. Questi sistemi sono essenziali a causa della loro praticità, design leggero e costruzione e installazione rapida; pertanto, quando la velocità e l'agilità sono fondamentali in una missione dinamica e sensibile al fattore tempo, sono indispensabili.

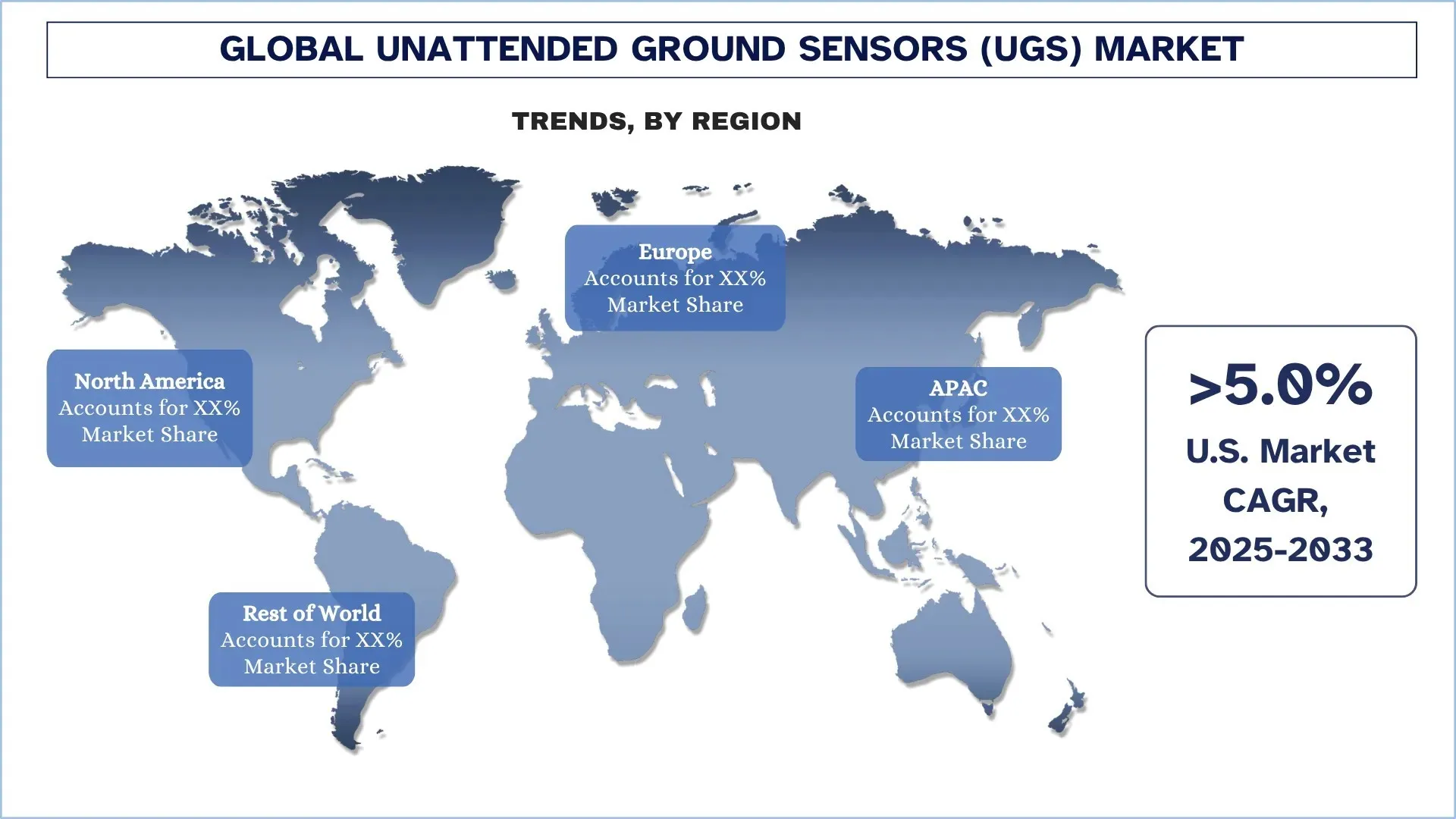

Il Nord America ha dominato il mercato globale dei sensori terrestri non presidiati (UGS)

Si prevede che la regione del Nord America deterrà la quota di mercato maggiore nel 2024 e si prevede che manterrà la sua posizione dominante per tutto il periodo di previsione. Questa leadership può essere direttamente attribuita agli ingenti budget per la difesa nella regione, in particolare negli Stati Uniti, il paese che spende di più al mondo per la tecnologia militare e leader nello sviluppo e nell'uso di sistemi ISR di fascia alta. L'esistenza di grandi appaltatori internazionali della difesa, lo sviluppo tecnologico attivo e i programmi prioritari per l'acquisto di attrezzature per proteggere le frontiere e fornire capacità per combattere le guerre moderne hanno creato un robusto ecosistema di mercato UGS. Il dominio della regione è anche supportato dal fatto che le agenzie militari, di sicurezza nazionale e di protezione delle infrastrutture critiche hanno una forte necessità di migliorare la loro consapevolezza situazionale e la sicurezza perimetrale con soluzioni di sensori in rete.

Gli Stati Uniti detenevano una quota dominante del mercato dei sensori terrestri non presidiati (UGS) del Nord America nel 2024

Gli Stati Uniti hanno guidato il mercato nordamericano dei sensori terrestri non presidiati grazie a un enorme budget per la difesa, poteri tecnologici altamente sviluppati e molta enfasi sul miglioramento della sicurezza nazionale. I contributi alla protezione delle frontiere, all'intelligence nei campi di battaglia e alla protezione delle infrastrutture critiche sono tra gli investimenti di significativa importanza di sensori sismici, acustici, a infrarossi e magnetici che sono ampiamente utilizzati nelle attività militari e di sicurezza nazionale. Il dominio dei principali appaltatori della difesa, il tipo di programmi di ricerca e sviluppo e l'intensa incorporazione di sistemi di consapevolezza situazionale abilitati all'intelligenza artificiale supportano ulteriormente la leadership degli Stati Uniti. Il paese, a sua volta, continua a essere il principale motore di crescita del mercato, innovazione e adozione all'interno della regione.

Panorama competitivo del settore dei sensori terrestri non presidiati (UGS)

Il mercato globale dei sensori terrestri non presidiati è competitivo, con diversi operatori di mercato globali e internazionali. I principali operatori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Le migliori aziende di sensori terrestri non presidiati (UGS)

Alcuni dei principali operatori del mercato sono Northrop Grumman, Thales Defense & Security, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Textron Systems, BAE Systems, Elbit Systems Ltd, Saab AB, Rheinmetall AG e Teledyne FLIR Defense Inc.

Sviluppi recenti nel mercato dei sensori terrestri non presidiati (UGS)

Nel luglio 2023, L3Harris Technologies ha effettuato con successo un'acquisizione massiccia di Aerojet Rocketdyne. Ciò le consentirà di posizionarsi meglio nei sistemi di propulsione, nella difesa missilistica e nell'ipersonica. È probabile che L3Harris migliori anche il prodotto che offre con questa acquisizione, grazie a tecnologie di sensori come i sensori terrestri non presidiati (UGS), mentre cerca di espandere la propria presenza nell'arena della difesa. Ciò potrebbe comportare soluzioni di difesa più intrinseche e avanzate.

Nel maggio 2023, Elbit Systems ha dichiarato la vendita del suo sistema UGS a un cliente mediorientale. Le infrastrutture critiche vengono salvaguardate utilizzando il sistema contro gli attacchi terroristici.

Nell'aprile 2023, Thales Group ha dichiarato la creazione di un sistema UGS all'avanguardia e di alta qualità, che implementerà l'intelligenza artificiale per migliorare le possibilità di identificazione e tracciamento dei bersagli. Questo nuovo sistema è progettato per funzionare bene all'interno di un ambiente intricato, specialmente in un ambiente urbano, che i sistemi convenzionali potrebbero non gestire.

Copertura del rapporto sul mercato globale dei sensori terrestri non presidiati (UGS)

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 4,85% |

Dimensioni del mercato 2024 | 496,23 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che il Nord America dominerà il mercato durante il periodo di previsione. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India |

Aziende profilate | Northrop Grumman, Thales Defense & Security, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Textron Systems, BAE Systems, Elbit Systems Ltd, Saab AB, Rheinmetall AG e Teledyne FLIR Defense Inc. |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e vincoli; Stima e previsione dei ricavi; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Segmenti coperti | Per tipo di sensore; Per implementazione; Per applicazione; e Per regione/paese |

Motivi per acquistare il rapporto sul mercato dei sensori terrestri non presidiati (UGS):

Lo studio include l'analisi della dimensione e della previsione del mercato confermata da esperti chiave del settore autenticati.

Indice

Metodologia di ricerca per l'analisi del mercato globale dei sensori terrestri non presidiati (UGS) (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale dei sensori terrestri non presidiati per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici di mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo esaminato attentamente numerosi risultati e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dei sensori terrestri non presidiati. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti industriali.

Ingegneria del mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale dei sensori terrestri non presidiati. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui il tipo di sensore, l'implementazione, l'applicazione e le regioni all'interno del mercato globale dei sensori terrestri non presidiati.

L'obiettivo principale dello studio sul mercato globale dei sensori terrestri non presidiati (UGS)

Lo studio identifica le tendenze attuali e future nel mercato globale dei sensori terrestri non presidiati, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato globale dei sensori terrestri non presidiati e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato dei sensori terrestri non presidiati (UGS): i segmenti nello studio includono aree di tipo di sensore, implementazione, applicazione e regioni.

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore dei sensori terrestri non presidiati.

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato dei sensori terrestri non presidiati e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è l'attuale dimensione del mercato globale dei sensori terrestri non presidiati e il suo potenziale di crescita?

Il mercato globale dei sensori terrestri non presidiati è stato valutato a 496,23 milioni di dollari USA nel 2024 e si prevede che crescerà a un CAGR del 4,85% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale dei sensori terrestri non presidiati, per tipo di sensore?

Si prevede che il segmento dei sensori sismici deterrà la quota di mercato maggiore e continuerà a dominare per tutto il periodo di previsione. Ciò è dovuto principalmente al fatto che sono affidabili, consumano meno energia e sono altamente efficienti nel rilevare i movimenti di personale e veicoli attraverso le vibrazioni sul terreno. Sono altamente segreti e possono essere facilmente impiegati in missioni di sorveglianza segreta a lungo termine grazie alla loro natura passiva.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale dei sensori terrestri non presidiati?

• Maggiore attenzione alla protezione delle frontiere e all'individuazione delle minacce: i governi di diverse regioni stanno aumentando la spesa per la sorveglianza per contrastare l'infiltrazione transfrontaliera, il traffico di esseri umani e i conflitti irregolari, determinando una domanda costante di sistemi di rilevamento al suolo non presidiati.

• Modernizzazione della difesa e passaggio a operazioni ricche di sensori: le forze militari stanno passando a operazioni connesse digitalmente e incentrate sui dati che richiedono reti di rilevamento al suolo persistenti, aumentando l'adozione di UGS all'interno dei programmi ISR e di consapevolezza del campo di battaglia.

• Rapido progresso nelle tecnologie di rilevamento e nelle comunicazioni: i miglioramenti nei sensori acustici, sismici, magnetici e a infrarossi, insieme a una connettività wireless più affidabile, migliorano la precisione, la durata e le capacità di integrazione.

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale dei sensori terrestri non presidiati?

• Ecosistemi di sensori in rete con intelligenza artificiale: Gli sviluppatori stanno integrando machine learning, analisi edge e connettività IoT nelle unità UGS per migliorare la precisione del rilevamento, automatizzare la classificazione e ridurre i falsi allarmi.

• Riduzione delle dimensioni dei sensori e miglioramento dell'efficienza energetica: I produttori stanno creando dispositivi più piccoli, leggeri e a basso consumo energetico, comprese opzioni aviolanciabili che offrono un'installazione più semplice e una maggiore durata operativa.

• Crescita al di fuori dei contesti militari tradizionali: L'adozione si sta espandendo al controllo delle frontiere, alla sorveglianza degli spazi pubblici, alla sicurezza delle infrastrutture e al monitoraggio industriale, ampliando il potenziale di mercato.

Q5: Quali sono le principali sfide nel mercato globale dei sensori terrestri non presidiati?

• Elevati requisiti di investimento: nodi sensore avanzati, hardware robusto, comunicazioni sicure e integrazione del sistema creano costi iniziali significativi che limitano l'adozione tra le organizzazioni con vincoli di budget.

• Limitazioni di alimentazione e ambientali: aree di implementazione remote o difficili spesso mettono a dura prova la durata della batteria, la resistenza agli agenti atmosferici e l'affidabilità generale, rendendo necessarie frequenti manutenzioni e sostituzioni.

• Complessità del sistema, falsi allarmi e problemi di sicurezza: distinguere le minacce legittime dal rumore ambientale rimane difficile, mentre i problemi di interoperabilità e i requisiti di sicurezza dei dati aggiungono ulteriori complicazioni.

D6: Quale regione domina il mercato globale dei sensori di terra non presidiati?

Si prevede che la regione del Nord America deterrà la quota di mercato maggiore nel 2024 e si prevede che manterrà la sua posizione dominante per tutto il periodo di previsione. Questa leadership può essere direttamente attribuita agli ingenti bilanci per la difesa nella regione, in particolare negli Stati Uniti, il paese che spende di più al mondo per la tecnologia militare e leader nello sviluppo e nell'uso di sistemi ISR di fascia alta.

Q7: Chi sono i principali operatori nel mercato globale dei sensori terrestri non presidiati?

Alcune delle aziende chiave includono:

• Northrop Grumman

• Thales Defense & Security, Inc.

• L3Harris Technologies, Inc.

• Lockheed Martin Corporation

• Textron Systems

• BAE Systems

• Elbit Systems Ltd

• Saab AB

• Rheinmetall AG

• Teledyne FLIR Defense Inc.

Q8: In che modo i quadri normativi e gli standard internazionali di sicurezza influenzano le implementazioni globali di UGS?

• Standard di Approvvigionamento per la Difesa: I paesi adottano linee guida simili a NATO/STANAG che enfatizzano affidabilità, sicurezza informatica e interoperabilità per i sistemi UGS.

• Regolamenti sul Controllo delle Esportazioni: La conformità a ITAR, EAR e altre norme sull'esportazione determina il modo in cui i produttori vendono UGS a livello internazionale.

• Politiche di Sicurezza delle Frontiere: Protocolli di sicurezza armonizzati tra le regioni (UE, CCG, ASEAN) aumentano la domanda di soluzioni UGS standardizzate e conformi.

D9: In che modo la globalizzazione sta plasmando la collaborazione e l'espansione del mercato nel settore dei sensori terrestri non presidiati (UGS)?

• Programmi di difesa congiunti: le collaborazioni transfrontaliere in materia di difesa e le iniziative di sicurezza multinazionali promuovono lo sviluppo condiviso di UGS, standard di interoperabilità e scambio tecnologico.

• Reti internazionali di fornitori: gli OEM si affidano sempre più all'approvvigionamento globale di componenti, sensori, batterie e chip di comunicazione, ottimizzando costi e prestazioni.

• Partnership di esportazione: i paesi con capacità UGS avanzate si espandono attraverso accordi di esportazione strutturati, consentendo la penetrazione in Asia, Medio Oriente ed Europa orientale.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato della RAM magnetoresistiva (MRAM): Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (Toggle MRAM e STT-MRAM); Applicazione (Elettronica di consumo, Automotive, Robotica, Aerospaziale e difesa, Archiviazione aziendale e Altro); e Regione/Paese

Mercato dei sistemi di incisione a fascio ionico: analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (incisione a fascio ionico convenzionale (IBE), incisione a fascio ionico reattivo (RIBE), sistemi a fascio ionico focalizzato (FIB), fascio ionico automatico e altri); Applicazione (produzione di semiconduttori, microelettronica e archiviazione dati, fotonica e optoelettronica, MEMS (sistemi micro-elettro-meccanici), ricerca e metrologia e altri); Utente finale (semiconduttori ed elettronica, aerospaziale e difesa, sanità e dispositivi medici, istituti di ricerca e altri); e Regione/Paese

Mercato dei moduli ottici 25G: Analisi attuale e previsioni (2026-2034)

Enfasi sul Tipo di Prodotto (SFP28, QSFP28 e CFP); Applicazione (Data Center, Telecomunicazioni e Reti aziendali); Utente Finale (IT & Telecomunicazioni, BFSI, Sanità, Vendita al dettaglio e Altri); e Regione/Paese

Mercato dei chipset Power over Ethernet (PoE): Analisi attuale e previsioni (2025-2033)

Enfasi sul tipo (chipset PSE (Power Sourcing Equipment) e chipset PD (Powered Devices) PoE); Standard (standard IEEE 802.3at, standard IEEE 802.3bt e standard IEEE 802.3af); Dispositivo (telecamere IP/di rete, telefoni VoIP, switch ed iniettori Ethernet, punti di accesso radio wireless, sensori di prossimità, illuminazione a LED e altri); Utilizzo finale (commerciale, industriale e residenziale); e Regione/Paese