Mercato dell'hardware neuromorfico: analisi attuale e previsioni (2025-2033)

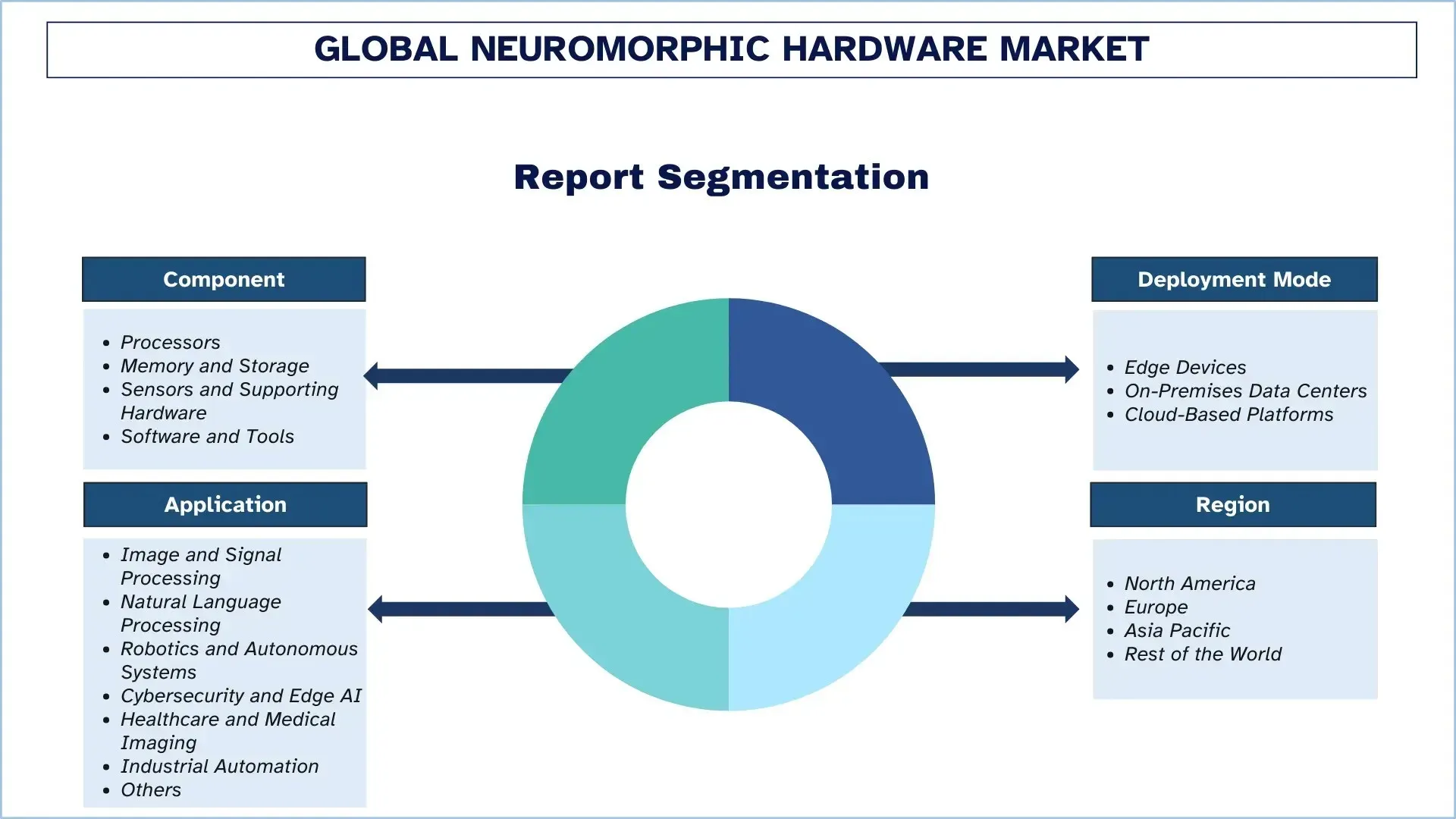

Enfasi su Componenti (Processori, Memoria e Archiviazione, Sensori e Hardware di Supporto, e Software e Strumenti); Modalità di Implementazione (Dispositivi Edge, Data Center On-Premise e Piattaforme Basate su Cloud); Applicazione (Elaborazione di Immagini e Segnali, Elaborazione del Linguaggio Naturale, Robotica e Sistemi Autonomi, Cybersecurity e Edge AI, Sanità e Imaging Medicale, Automazione Industriale e Altri); e Regione/Paese

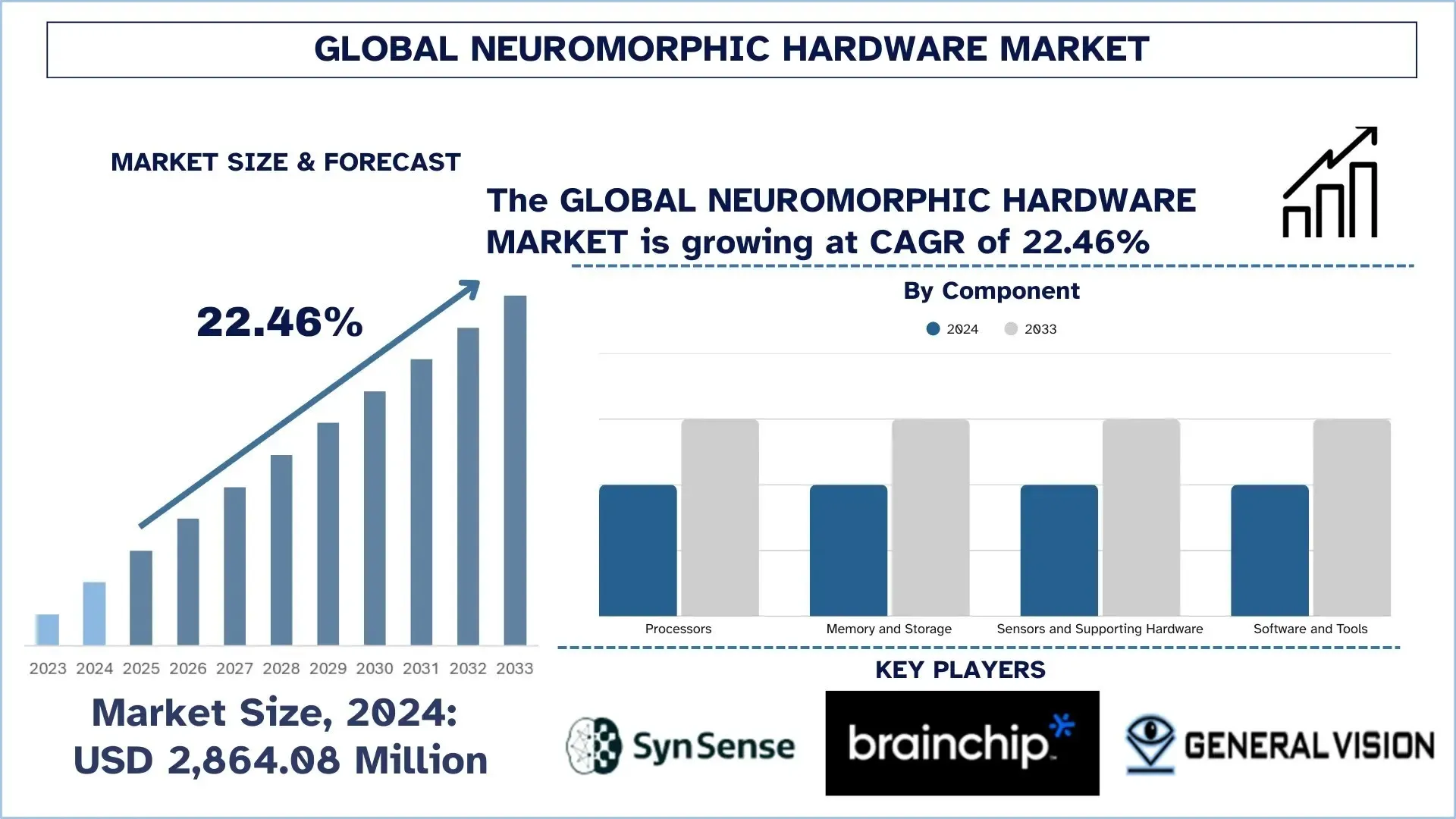

Dimensioni e previsioni del mercato globale dell'hardware neuromorfico

Il mercato globale dell'hardware neuromorfico è stato valutato a 2.864,08 milioni di dollari nel 2024 e si prevede che crescerà a un CAGR di circa il 22,46% durante il periodo di previsione (2025-2033F), trainato dalla crescente domanda di IA a bassissima potenza e bassa latenza, dalla crescente adozione dell'edge computing e dalla necessità di ridurre i limiti di energia e costi dell'inferenza convenzionale basata su CPU/GPU in applicazioni automobilistiche, industriali, consumer e di difesa.

Analisi del mercato dell'hardware neuromorfico

Si prevede che il mercato globale dell'hardware neuromorfico crescerà in modo robusto durante il periodo di previsione a causa dell'urgente necessità di disporre di un'elaborazione AI ultra-efficiente a bassa latenza all'edge e in ambienti con vincoli di alimentazione. Questa espansione è resa possibile dal fatto che esiste una crescente necessità di percezione e processo decisionale in tempo reale nella robotica, nei sistemi autonomi, nell'automazione industriale e nei dispositivi consumer di nuova generazione, nonché dalla crescente pressione per ridurre il consumo energetico e l'impronta dei costi dell'IA tradizionale basata su GPU/CPU, con la spinta delle industrie globali a muoversi verso un'intelligenza sempre attiva con obiettivi di sostenibilità più rigorosi e maggiori esigenze di privacy dei dati, le architetture neuromorfiche basate su reti neurali spiking simili al cervello stanno ricevendo un interesse sempre crescente per fornire un'elaborazione guidata dagli eventi che consuma ordini di grandezza di potenza in meno. Trova applicazioni soprattutto dove è utile il calcolo asincrono (ad esempio, sensori intelligenti, sistemi di visione, controllo adattivo e inferenza embedded), dove la reattività è importante, i requisiti di larghezza di banda sono limitati e l'apprendimento continuo (alla fonte dei dati) è realizzabile. Inoltre, lo sviluppo del mercato a lungo termine è guidato dalla scienza dei materiali e dall'ingegneria dei dispositivi, come i componenti memristivi, le nuove memorie non volatili e interconnessioni on-chip migliori, che sono più semplici da scalare, più affidabili e più facili da produrre, e affrontano problemi di vecchia data, come la complessità della formazione e la frammentazione dell'ecosistema.

Tendenze del mercato globale dell'hardware neuromorfico

Questa sezione illustra le principali tendenze del mercato che influenzano i vari segmenti del mercato globale dell'hardware neuromorfico, come riscontrato dal nostro team di esperti di ricerca.

Strumenti software, compilatori e standard SNN migliori

Una delle tendenze nel mercato mondiale dell'hardware neuromorfico è lo sviluppo di strumenti software e standard più potenti. Le reti neurali spiking (SNN) sono frequentemente adottate come sistemi neuromorfici, tuttavia molti gruppi non riescono a imparare a utilizzarle perché la formazione, il debug e l'implementazione sono spesso più complessi rispetto ai framework di IA standard. Questo problema viene risolto da compilatori, SDK, librerie e tecniche di benchmarking migliori che semplificano la creazione di modelli, rendono più facile il confronto delle prestazioni e facilitano la transizione dei prodotti. Aiutano anche a ridurre al minimo l'attrito dell'integrazione consentendo ai chip neuromorfici di operare in sistemi misti (CPU/GPU + acceleratori neuromorfici) e con telecamere per eventi. Pertanto, il miglioramento del software e degli standard è una tendenza importante che favorisce l'uso più ampio della neuromorfica.

Segmentazione del settore dell'hardware neuromorfico

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale dell'hardware neuromorfico, insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2025-2033.

Il segmento dei processori ha detenuto la quota di mercato maggiore nel mercato dell'hardware neuromorfico.

In base al tipo di componente, il mercato globale dell'hardware neuromorfico è segmentato in processori, memoria e archiviazione, sensori e hardware di supporto e software e strumenti. Nel 2024, si prevede che il segmento dei processori deterrà la quota di mercato maggiore e manterrà il suo predominio per tutto il periodo di previsione. Ciò è dovuto in gran parte al fatto che i processori neuromorfici (come i chip di inferenza guidati da eventi o gli acceleratori di reti neurali spiking) sono al centro del livello di calcolo che consente il riconoscimento di pattern a bassissima potenza e bassa latenza e il processo decisionale adattivo su dispositivi edge, robotica e piattaforme sensoriali intelligenti. La loro capacità di eseguire carichi di lavoro in modo molto sparso e asincrono, spesso con meno spostamento di dati e pipeline di elaborazione del segnale più semplici, li rende la scelta di investimento per gli OEM e gli integratori di sistemi per migliorare le prestazioni per watt affrontando i requisiti di prestazioni in tempo reale. Inoltre, l'innovazione a livello di processore, inclusa una maggiore densità di neuroni/sinapsi, interconnessioni on-chip e una più stretta integrazione con CPU/MCU tradizionali, migliora la flessibilità di implementazione e accelera la commercializzazione in ambienti industriali e automobilistici.

Il segmento dei dispositivi edge ha detenuto la quota di mercato maggiore nel mercato dell'hardware neuromorfico.

In base alla modalità di implementazione, il mercato globale dell'hardware neuromorfico è segmentato in dispositivi edge, data center on-premise e piattaforme basate su cloud. Nel 2024, si prevede che il segmento dei dispositivi edge deterrà la quota di mercato maggiore e manterrà il suo predominio per tutto il periodo di previsione. Ciò è dovuto principalmente al fatto che i sistemi neuromorfici sono progettati per eseguire inferenze in tempo reale a basso consumo energetico e guidate dagli eventi, rendendoli altamente applicabili su endpoint con risorse limitate come telecamere intelligenti, robot autonomi, droni, dispositivi indossabili, controller industriali e nodi intelligenti dell'Internet of Things. L'elaborazione locale dei dati sensoriali utilizzando hardware neuromorfico edge accelera la latenza. Riduce al minimo il consumo di larghezza di banda, consentendo architetture incentrate sulla privacy in cui lo streaming continuo a server centralizzati è impraticabile o limitato. Inoltre, i processori spiking possono essere combinati con sensori basati su eventi per creare pipeline di percezione efficienti che sono reattive in ambienti dinamici, richiedono un carico termico inferiore e hanno una maggiore durata della batteria, che sono considerazioni importanti nei sistemi distribuiti sul campo. Ma il segmento dei data center on-premise sperimenterà la crescita più rapida man mano che le aziende implementano acceleratori neuromorfici per carichi di lavoro specializzati, tra cui analisi di segnali ad alta produttività, controllo adattivo e simulazione orientata alla ricerca, dove prestazioni deterministiche, sicurezza o considerazioni normative favoriscono l'infrastruttura locale.

Il Nord America ha dominato il mercato globale dell'hardware neuromorfico

La regione del Nord America domina il mercato globale dell'hardware neuromorfico e si prevede che manterrà la sua leadership durante il periodo di previsione. Il motore principale di questa leadership è la concentrazione di innovazione dei semiconduttori, istituti di ricerca sull'IA, programmi di difesa e aerospaziali e capitale deep-tech negli Stati Uniti, in particolare con il supporto canadese per la ricerca avanzata e le startup, che ha accelerato la commercializzazione di processori neuromorfici e piattaforme di rilevamento guidate dagli eventi. Uno dei fattori principali che rendono la regione un mercato molto popolare per l'hardware neuromorfico nel 2024 è la prima adozione del calcolo neuromorfico a efficienza energetica in Nord America, in particolare nell'edge computing, nella robotica e nei carichi di lavoro industriali e di sicurezza mission-critical. Inoltre, l'ecosistema è ben attrezzato con strumenti maturi; le implementazioni pilota sono attive; e c'è una forte collaborazione tra sviluppatori di chip, fornitori di piattaforme cloud/edge, integratori di sistemi e utenti finali, il che supporta cicli di convalida più rapidi e facilita il rapido aumento di scala dei prototipi per le implementazioni effettive. Con le aziende che danno la priorità all'inferenza a bassa latenza sui dispositivi, all'elaborazione attenta alla privacy e all'ottimizzazione della potenza, il Nord America è ben posizionato per soddisfare la domanda di applicazioni autonome, industriali e di sicurezza nazionale di prossima generazione.

Gli Stati Uniti detenevano una quota dominante del mercato dell'hardware neuromorfico del Nord America nel 2024

Gli Stati Uniti sono in testa al mercato globale dell'hardware neuromorfico grazie alla sua combinazione ottimale di capacità avanzate di progettazione di semiconduttori, ricerca sull'IA e opportunità di commercializzazione. Il ciclo di innovazione negli Stati Uniti. chip e creatori di sistemi è stato accorciato, con prototipazione, taping-out e iterazione in pochi minuti, e una diversità di università e laboratori nazionali fornisce un'infusione costante di nuove architetture, algoritmi e talenti nel sistema. La necessità iniziale di calcolo a bassissima potenza e bassa latenza con capacità in tempo reale è evidente anche nelle applicazioni di difesa, aerospaziali e di sicurezza, a cui le applicazioni neuromorfiche sono ben adatte per affrontare. Allo stesso tempo, gli Stati Uniti hanno un sistema di venture e startup consolidato che investe nell'innovazione hardware ad alto rischio e facilita la collaborazione con OEM, piattaforme cloud/edge e integratori di sistemi.

Panorama competitivo del settore dell'hardware neuromorfico

Il mercato globale dell'hardware neuromorfico è competitivo, con diversi attori di mercato globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Le principali società di hardware neuromorfico

Alcuni dei principali attori del mercato sono SynSense, BrainChip, Inc., General Vision Inc., Hewlett Packard Enterprise Development LP, IBM Corporation, Innatera Nanosystems BV, Intel Corporation, Knowm Inc., Blumind e Numenta.

Recenti sviluppi nel mercato dell'hardware neuromorfico

- Nel luglio 2025, Samsung ha annunciato un'importante svolta nel campo dei chip di IA neuromorfici progettati per funzionare con l'edge computing. Questi chip simili al cervello imitano il calcolo neurale per rendere l'elaborazione nei dispositivi come indossabili e sensori incredibilmente efficiente e con un basso consumo energetico. La tecnologia migliora l'elaborazione dei dati in tempo reale sul dispositivo, riducendo la dipendenza dalle risorse cloud e migliorando la reattività e l'efficienza energetica.

- Nel 2024, Fraunhofer esporrà sia acceleratori di inferenza analogici che a segnale misto. Ciò riduce i flussi di dati e offre una latenza molto bassa all'elaborazione del segnale sul dispositivo. Inoltre, gli articoli peer-reviewed indicano che l'energia equivalente a femtojoule per evento su pipeline prototipo destinate all'imaging medico embedded e all'ispezione industriale probabilmente sosterrà la crescita del segmento.

- Nel 2024, Intel ha assemblato Hala Point, un sistema che confeziona 1.152 processori Loihi-2 e supporta oltre 1,15 miliardi di neuroni e 128 miliardi di sinapsi. Funziona con una potenza di picco di circa 2.600 W e l'esperimento mira a fornire agli integratori di sistema un metodo per scalare e confrontare l'energia. Inoltre, questa dimostrazione su larga scala e rifornita nel 2024, quando si collabora tra i settori, garantirà che il Nord America sia in testa al gruppo nelle dimostrazioni a breve termine.

Copertura del rapporto sul mercato globale dell'hardware neuromorfico

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Momento di crescita | Accelerare a un CAGR del 22,46% |

Dimensione del mercato 2024 | 2.864,08 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione che contribuisce | Si prevede che il Nord America dominerà il mercato durante il periodo di previsione. |

Paesi chiave coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India |

Società profilate | SynSense, BrainChip, Inc., General Vision Inc., Hewlett Packard Enterprise Development LP, IBM Corporation, Innatera Nanosystems BV, Intel Corporation, Knowm Inc., Blumind e Numenta |

Ambito del rapporto | Tendenze di mercato, fattori trainanti e vincoli; Stima e previsione delle entrate; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Segmenti coperti | Per componente, per modalità di implementazione, per applicazione e per regione/paese |

Motivi per acquistare il rapporto sul mercato dell'hardware neuromorfico:

- Lo studio include l'analisi delle dimensioni del mercato e delle previsioni confermata da esperti chiave del settore autenticati.

- Il rapporto esamina brevemente le prestazioni complessive del settore a colpo d'occhio.

- Il rapporto copre un'analisi approfondita dei principali colleghi del settore, concentrandosi principalmente sulle principali risorse finanziarie aziendali, sui portafogli di tipi, sulle strategie di espansione e sugli sviluppi recenti.

- Esame dettagliato dei driver, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

- Lo studio copre in modo completo il mercato in diversi segmenti.

- Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato globale dell'hardware neuromorfico può essere ulteriormente personalizzato in base ai requisiti o a qualsiasi altro segmento di mercato. Oltre a questo, UnivDatos comprende che potresti avere le tue esigenze aziendali; quindi, non esitare a contattarci per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

Metodologia di ricerca per l'analisi del mercato globale dell'hardware neuromorfico (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale dell'hardware neuromorfico per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati di mercato storici e stimare le dimensioni del mercato attuale. Per convalidare queste informazioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dell'hardware neuromorfico. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e derivare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale dell'hardware neuromorfico. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui componenti, modalità di implementazione, applicazione e regioni all'interno del mercato globale dell'hardware neuromorfico.

L'obiettivo principale dello studio sul mercato globale dell'hardware neuromorfico

Lo studio identifica le tendenze attuali e future nel mercato globale dell'hardware neuromorfico, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio di pioniere. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato globale dell'hardware neuromorfico e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato dell'hardware neuromorfico: i segmenti nello studio includono aree di componenti, modalità di implementazione, applicazione e regioni.

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore dell'hardware neuromorfico.

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato dell'hardware neuromorfico e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è la dimensione attuale del mercato globale dell'hardware neuromorfico e il suo potenziale di crescita?

Il mercato globale dell'hardware neuromorfico è stato valutato a 2.864,08 milioni di dollari nel 2024 e si prevede che crescerà a un CAGR del 22,46% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale dell'hardware neuromorfico per Componente?

Si prevede che il segmento dei Processori deterrà la quota maggiore per tutto il periodo di previsione poiché i processori neuromorfici, come i chip di inferenza event-driven e gli acceleratori di reti neurali spiking, costituiscono il livello computazionale centrale per il riconoscimento di pattern a bassissima potenza e bassa latenza e il processo decisionale adattivo in dispositivi edge, robotica e piattaforme di sensori intelligenti.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale dell'hardware neuromorfico?

• Domanda di Edge AI a bassa potenza e bassa latenza

• Crescita della robotica e dei sistemi autonomi

• Privacy dei dati e limiti di larghezza di banda che spingono l'inferenza sul dispositivo rispetto all'elaborazione nel cloud

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale dell'hardware neuromorfico?

• Migliori strumenti software, compilatori e standard SNN

• Integrazione con sensori basati su eventi e stack AI ibridi

Q5: Quali sono le principali sfide nel mercato globale dell'hardware neuromorfico?

• Maturità limitata dell'ecosistema e adozione da parte degli sviluppatori

• Scalabilità e incertezza del ROI rispetto all'hardware AI convenzionale

Q6: Quale regione domina il mercato globale dell'hardware neuromorfico?

Il Nord America domina il mercato dell'hardware neuromorfico, guidato dall'innovazione statunitense nel campo dei chip, dalla ricerca e sviluppo sull'IA, dalla domanda nel settore della difesa e dai finanziamenti deep-tech, con il Canada che rafforza la crescita attraverso la ricerca e le startup.

Q7: Chi sono i principali attori nel mercato globale dell'hardware neuromorfico?

Alcune delle aziende chiave includono:

• SynSense

• BrainChip, Inc.

• General Vision Inc.

• Hewlett Packard Enterprise Development LP

• IBM Corporation

• Innatera Nanosystems BV

• Intel Corporation

• Knowm Inc.

• Blumind

• Numenta

Q8: In che modo le norme sulla privacy dei dati e le politiche di governance dell'IA influiscono sull'adozione di hardware neuromorfico nelle città e nelle infrastrutture pubbliche?

• Preferenza per l'Inferenza On-Device: I requisiti di privacy spingono l'analisi video/audio sensibile a essere eseguita localmente.

• Minore Esposizione al Trasferimento Dati: Un minore streaming nel cloud riduce il rischio di conformità e violazioni.

• Spinta degli Appalti nel Settore Pubblico: Le gare d'appalto per le smart city favoriscono l'edge compute sicuro ed efficiente dal punto di vista energetico.

Q9: In che modo gli obiettivi di efficienza energetica e i mandati di sostenibilità influenzano le decisioni di acquisto per l'hardware neuromorfico?

• Conformità al budget energetico: gli acquirenti danno priorità al calcolo a basso consumo per i casi d'uso AI sempre attivi.

• Raffreddamento e Opex inferiori: la ridotta emissione di calore riduce le esigenze di raffreddamento negli armadi e nelle strutture edge.

• Roadmap IT collegate all'ESG: i guadagni di efficienza supportano la riduzione del carbonio e gli obiettivi di green-IT.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato della RAM magnetoresistiva (MRAM): Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (Toggle MRAM e STT-MRAM); Applicazione (Elettronica di consumo, Automotive, Robotica, Aerospaziale e difesa, Archiviazione aziendale e Altro); e Regione/Paese

Mercato dei sistemi di incisione a fascio ionico: analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (incisione a fascio ionico convenzionale (IBE), incisione a fascio ionico reattivo (RIBE), sistemi a fascio ionico focalizzato (FIB), fascio ionico automatico e altri); Applicazione (produzione di semiconduttori, microelettronica e archiviazione dati, fotonica e optoelettronica, MEMS (sistemi micro-elettro-meccanici), ricerca e metrologia e altri); Utente finale (semiconduttori ed elettronica, aerospaziale e difesa, sanità e dispositivi medici, istituti di ricerca e altri); e Regione/Paese

Mercato dei moduli ottici 25G: Analisi attuale e previsioni (2026-2034)

Enfasi sul Tipo di Prodotto (SFP28, QSFP28 e CFP); Applicazione (Data Center, Telecomunicazioni e Reti aziendali); Utente Finale (IT & Telecomunicazioni, BFSI, Sanità, Vendita al dettaglio e Altri); e Regione/Paese

Mercato dei chipset Power over Ethernet (PoE): Analisi attuale e previsioni (2025-2033)

Enfasi sul tipo (chipset PSE (Power Sourcing Equipment) e chipset PD (Powered Devices) PoE); Standard (standard IEEE 802.3at, standard IEEE 802.3bt e standard IEEE 802.3af); Dispositivo (telecamere IP/di rete, telefoni VoIP, switch ed iniettori Ethernet, punti di accesso radio wireless, sensori di prossimità, illuminazione a LED e altri); Utilizzo finale (commerciale, industriale e residenziale); e Regione/Paese