Mercato degli Interpositori in Vetro: Analisi Attuale e Previsioni (2025-2033)

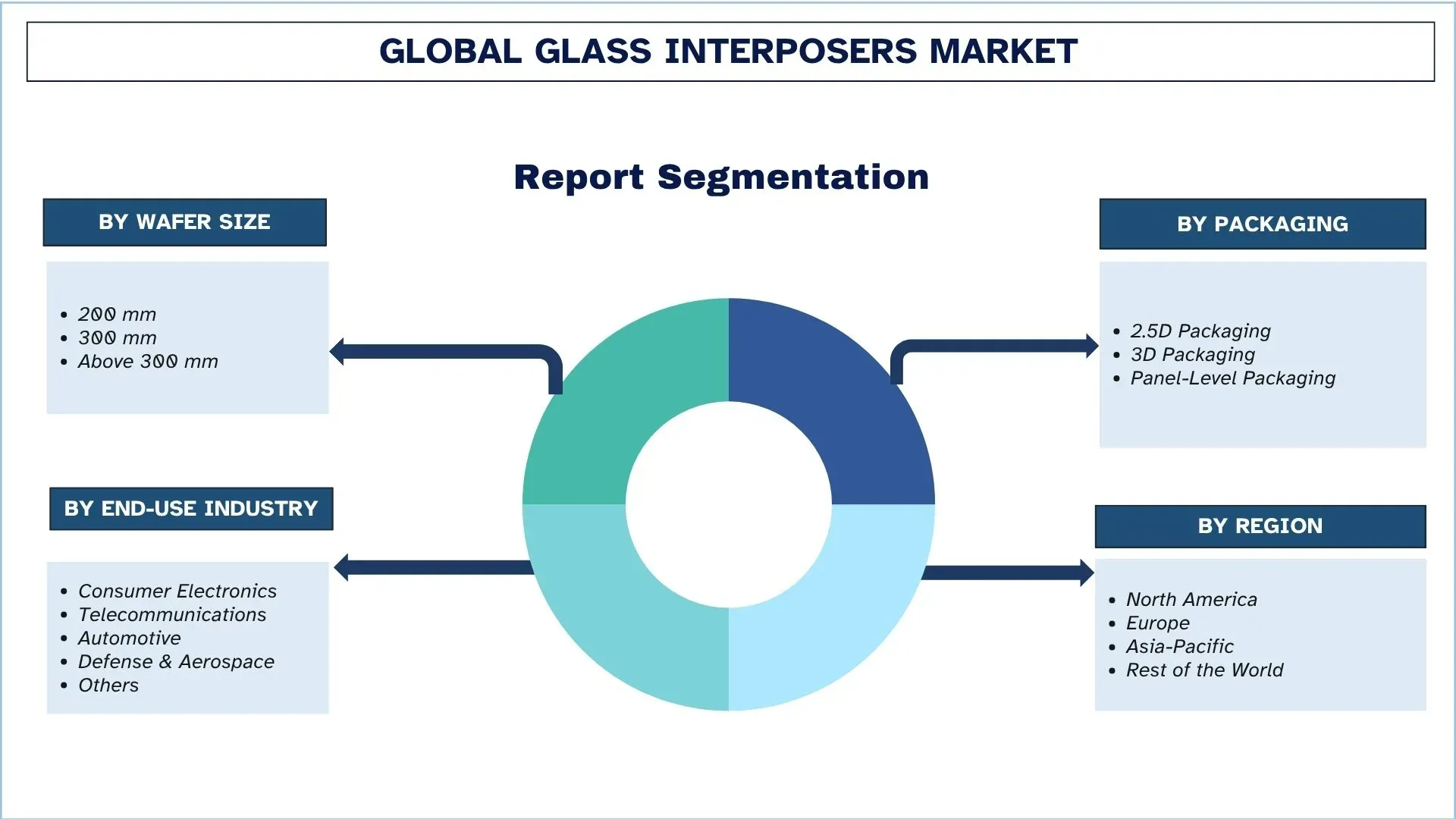

Enfasi sulle dimensioni dei wafer (200 mm, 300 mm e superiori a 300 mm); Packaging (Packaging 2.5D, Packaging 3D e Packaging a livello di pannello); Industria di utilizzo finale (Elettronica di consumo, Telecomunicazioni, Automotive, Difesa e aerospazio e Altro); e Regione/Paese

Dimensioni e previsioni del mercato globale degli interpositori in vetro

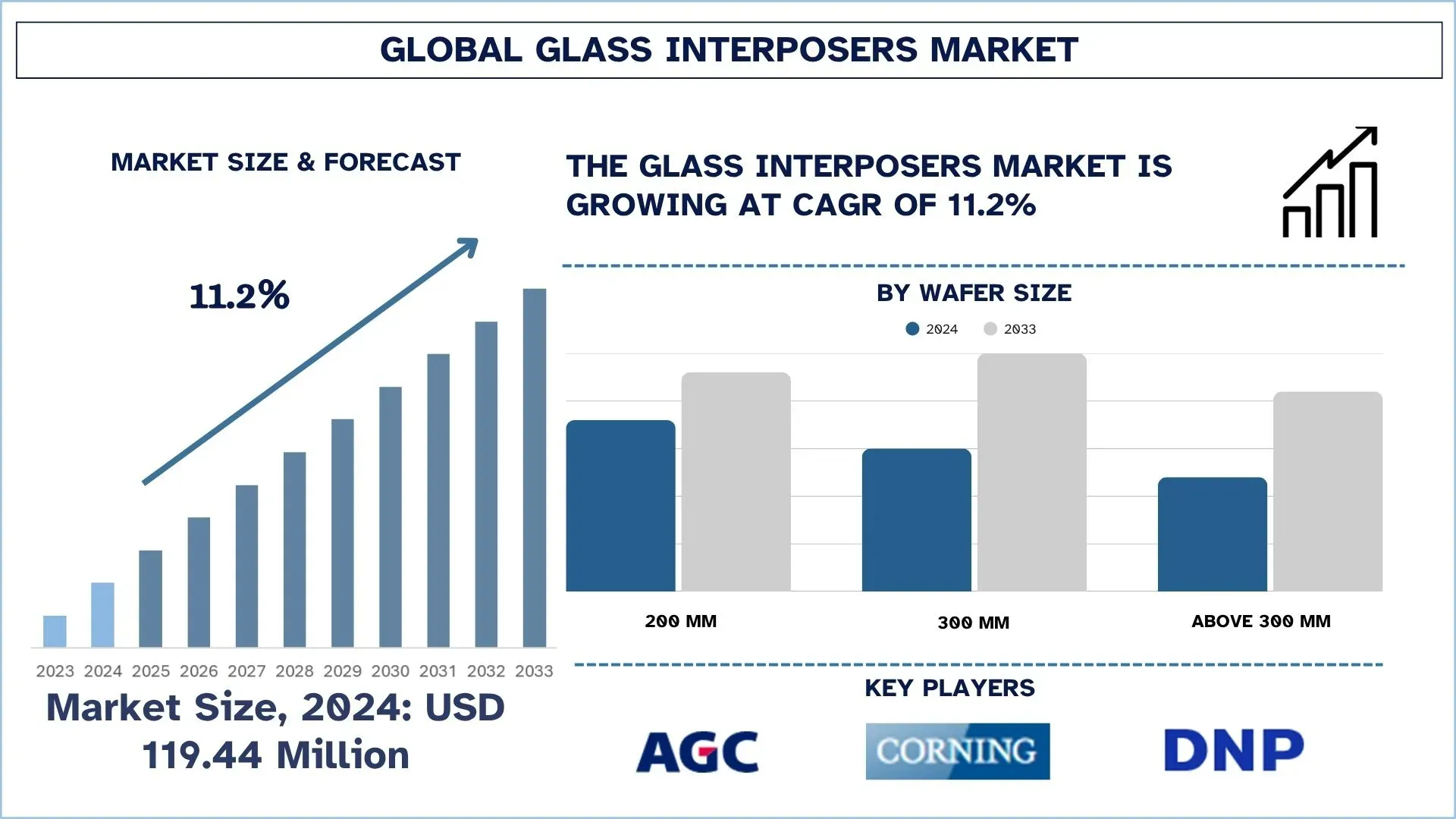

Il mercato globale degli interpositori in vetro è stato valutato a 119,44 milioni di dollari nel 2024 e si prevede che crescerà a un forte CAGR di circa l'11,2% durante il periodo di previsione (2025-2033F), guidato dalla crescente domanda di packaging avanzato di semiconduttori per supportare applicazioni di calcolo ad alte prestazioni, 5G e IA.

Analisi del mercato degli interpositori in vetro

Un interpositore in vetro è un componente vitale utilizzato nel settore della microelettronica, che funge da piattaforma di collegamento tra il chip di silicio e il substrato o il circuito stampato (PCB) a cui è montato il chip. L'interpositore in vetro offre diverse caratteristiche, come prestazioni più elevate grazie alle sue proprietà elettriche superiori e capacità di gestione termica migliorate rispetto ai tradizionali substrati organici.

Il mercato degli interpositori in vetro sta vivendo una crescita significativa a causa della crescente domanda di dispositivi a semiconduttore ad alte prestazioni, ad alta efficienza energetica e miniaturizzati. Il calcolo ad alte prestazioni (HPC), l'intelligenza artificiale (IA) e le comunicazioni 5G, così come altre applicazioni avanzate, richiedono un'elevata densità di interconnessione, una perdita di segnale minima ed eccellenti capacità di gestione termica, che solo gli interpositori in vetro possono fornire rispetto ai tradizionali substrati organici.

Tendenze del mercato globale degli interpositori in vetro

Questa sezione discute le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale degli interpositori in vetro, come rilevato dal nostro team di esperti di ricerca.

Aumento dell'adozione di tecnologie di packaging 2.5D e 3D per semiconduttori di nuova generazione

L'adozione della tecnologia di packaging 2.5D e 3D nei semiconduttori di nuova generazione è un'altra tendenza importante nel mercato degli interpositori in vetro. Con la crescente necessità di calcolo ad alte prestazioni, IA, 5G e dispositivi IoT, le tecnologie di packaging convenzionali stanno diventando limitate nella loro capacità di miniaturizzazione, velocità ed efficienza energetica. Gli interpositori in vetro, essendo più isolati elettricamente, con minore perdita di segnale e più stabili dimensionalmente, vengono utilizzati più frequentemente per consentire un'integrazione eterogenea più avanzata nelle architetture 2.5D/3D. Ciò consente l'impilamento o il collegamento di vari chip o altri elementi con prestazioni migliorate, guidandone l'uso in data center, elettronica di consumo e applicazioni automobilistiche.

Segmentazione del settore degli interpositori in vetro

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale degli interpositori in vetro, insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2025-2033.

Il segmento delle dimensioni dei wafer da 300 mm domina il mercato globale degli interpositori in vetro

In base alla categoria delle dimensioni dei wafer, il mercato è suddiviso in 200 mm, 300 mm e superiori a 300 mm. Tra questi, il segmento dei wafer da 300 mm detiene la quota di mercato maggiore in quanto offre una migliore resa per wafer, un rapporto costo-efficacia ed è comunemente utilizzato nella fabbricazione di semiconduttori in varie applicazioni come memoria, logica e processori avanzati. Tuttavia, si prevede che il segmento dei wafer superiori a 300 mm sperimenterà una crescita robusta in futuro, poiché i leader del settore si concentrano sulla tecnologia di fabbricazione di nuova generazione per soddisfare la domanda di dispositivi abilitati all'IA, all'IoT e al 5G, il che probabilmente ridurrà il costo per chip e aumenterà la produttività.

Il segmento dell'elettronica di consumo domina il mercato globale degli interpositori in vetro.

In base alla categoria dell'industria di utilizzo finale, il mercato è segmentato in elettronica di consumo, telecomunicazioni, automotive, difesa e aerospaziale e altri. Tra questi, l'elettronica di consumo detiene attualmente la quota di mercato maggiore a causa dell'enorme domanda di smartphone, laptop, dispositivi indossabili e altri dispositivi intelligenti che necessitano di soluzioni a semiconduttore sofisticate per elaborare, archiviare e comunicare. Tuttavia, si prevede che l'industria automobilistica sarà il settore in più rapida espansione in futuro a causa dell'aumento dell'implementazione di auto elettriche, dello sviluppo di sistemi di guida autonoma e di sistemi di assistenza alla guida (ADAS) ad alta tecnologia. L'aumento dei semiconduttori per veicolo e la pressione del governo per l'adozione di veicoli elettrici aumenteranno sostanzialmente la domanda dell'industria automobilistica.

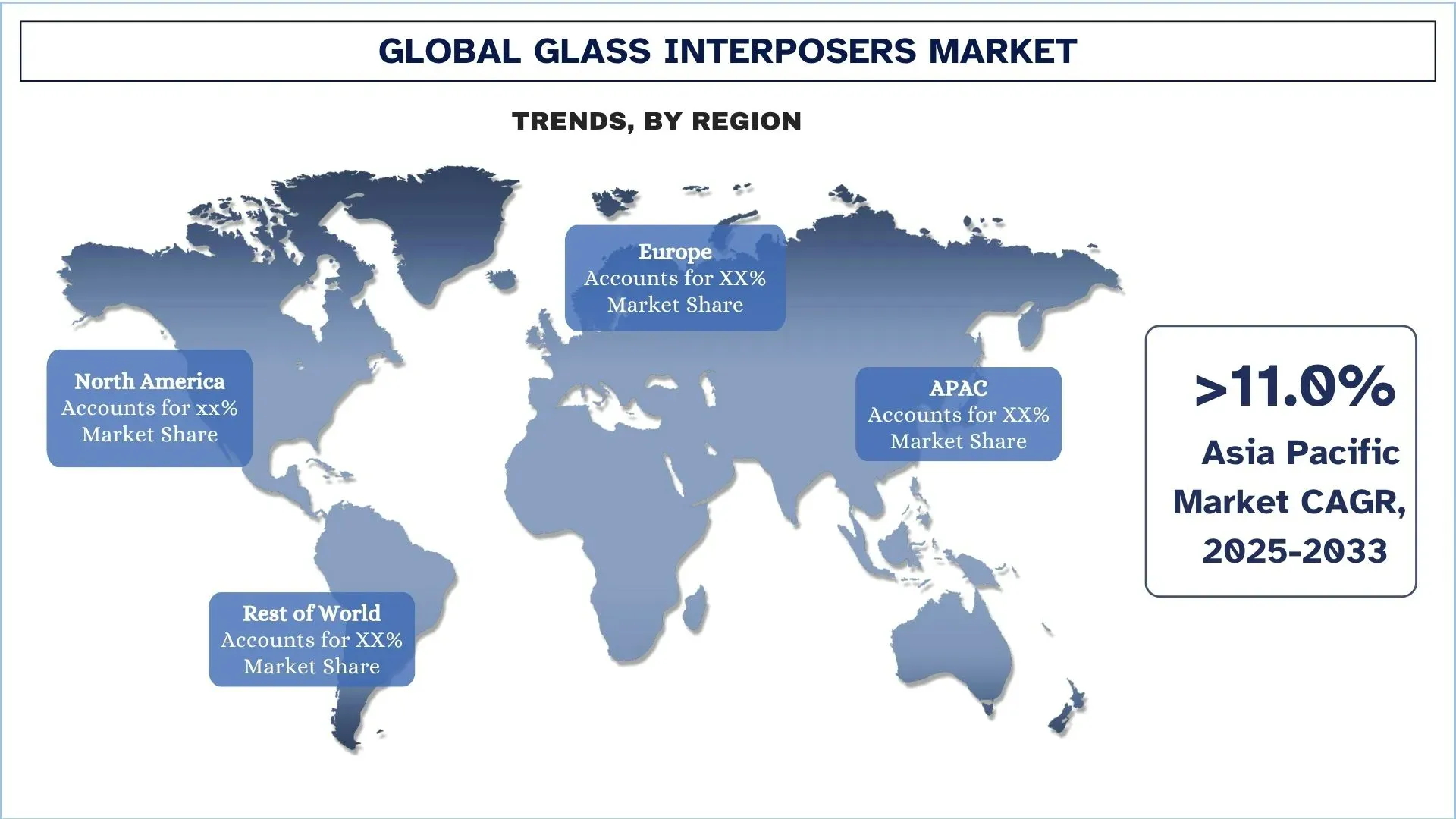

L'Asia-Pacifico detiene la quota di mercato maggiore nel mercato globale degli interpositori in vetro

La regione Asia-Pacifico detiene una quota di mercato significativa del mercato degli interpositori in vetro grazie al suo ecosistema di produzione di semiconduttori ben consolidato, guidato da nazioni come Cina, Taiwan, Corea del Sud e Giappone. La disponibilità di grandi fonderie, fornitori OSAT e fornitori di substrati in vetro rende possibile la produzione su larga scala e l'adozione di soluzioni sofisticate nel packaging. Gli interpositori ad alte prestazioni, ad alta densità e termicamente stabili sono necessari man mano che l'elettronica di consumo, i data center, le applicazioni di IA e l'infrastruttura 5G crescono rapidamente. Inoltre, la regione Asia-Pacifico è la regione più preferita per la produzione di interpositori in vetro, grazie a politiche governative favorevoli, investimenti in ricerca e sviluppo e produzione economicamente vantaggiosa, che possono soddisfare sia il mercato locale che le esportazioni globali.

La Cina deteneva una quota dominante del mercato degli interpositori in vetro dell'Asia-Pacifico nel 2024

La Cina ha la quota di mercato maggiore nel mercato degli interpositori in vetro dell'Asia-Pacifico, il che può essere attribuito al suo elevato livello di produzione di semiconduttori su larga scala e a un ampio ecosistema di elettronica. La nazione è un hub globale per l'elettronica di consumo, le tecnologie 5G e le applicazioni basate sull'IA che genera un'elevata domanda in termini di tecnologie di packaging sofisticate. Inoltre, ingenti investimenti nella produzione di semiconduttori all'interno del paese, combinati con il sostegno governativo attraverso programmi come Made in China 2025, ne rafforzano la leadership. Inoltre, la Cina è stata in grado di collaborare con fonderie internazionali, fornitori OSAT e fornitori di substrati in vetro per supportare rapidamente il packaging 2.5D/3D e le tecnologie through-glass via (TGV), il che l'ha ulteriormente affermata come il più grande mercato di interpositori in vetro.

Panorama competitivo del settore degli interpositori in vetro

Il mercato globale degli interpositori in vetro è competitivo, con diversi attori di mercato globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per migliorare la propria presenza sul mercato, come partnership, accordi, collaborazioni, espansioni geografiche e fusioni e acquisizioni.

Principali aziende del mercato degli interpositori in vetro

Alcuni dei principali attori del mercato sono AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. e Nippon Electric Glass Co., Ltd.

Recenti sviluppi nel mercato degli interpositori in vetro

Nell'aprile 2023, 3D Glass Solutions (3DGS) ha chiuso un round di finanziamento di serie C da 30 milioni di dollari, guidato da Walden Catalyst Ventures insieme a Intel Capital, Lockheed Martin Ventures e altri investitori. Il finanziamento è stato destinato all'espansione della sua capacità produttiva negli Stati Uniti e al miglioramento dei suoi prodotti passivi e substrati integrati a base di vetro. Questa pietra miliare ha evidenziato la crescente fiducia degli investitori nella tecnologia degli interpositori in vetro e nelle soluzioni di integrazione eterogenea 3D.

Nel marzo 2023, Dai Nippon Printing Co. (DNP) ha sviluppato un nuovo substrato con nucleo in vetro (GCS) che utilizza la tecnologia Through Glass Via (TGV) ad alta densità per sostituire i tradizionali substrati in resina nei package di semiconduttori. Il substrato presentava un elevato rapporto di aspetto e cablaggio a passo fine, con l'obiettivo di migliorare le prestazioni e la scalabilità per l'integrazione di semiconduttori di nuova generazione.

Copertura del rapporto sul mercato globale degli interpositori in vetro

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR dell'11,2% |

Dimensioni del mercato 2024 | USD 119,4 milioni |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che la regione del Nord America dominerà il mercato durante il periodo di previsione. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India. |

Aziende profilate | AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. e Nippon Electric Glass Co., Ltd. |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e vincoli; stima e previsione delle entrate; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti | Per dimensioni del wafer, per packaging, per industria di utilizzo finale e per regione/paese |

Motivi per acquistare il rapporto sul mercato degli interpositori in vetro:

Lo studio include l'analisi delle dimensioni del mercato e delle previsioni confermata da esperti chiave del settore autenticati.

Il rapporto esamina brevemente le prestazioni complessive del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali concorrenti del settore, concentrandosi principalmente sulle principali informazioni finanziarie aziendali, sui portafogli di tipi, sulle strategie di espansione e sugli sviluppi recenti.

Esame dettagliato dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

Lo studio copre in modo completo il mercato attraverso diversi segmenti.

Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato globale degli interpositori in vetro può essere ulteriormente personalizzato in base alle esigenze o a qualsiasi altro segmento di mercato. Oltre a questo, UnivDatos comprende che potresti avere le tue esigenze aziendali; quindi, non esitare a contattarci per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

Metodologia di ricerca per l'analisi del mercato globale degli interposer in vetro (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale degli interposer in vetro per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati storici di mercato e stimare le dimensioni del mercato attuale. Per convalidare queste intuizioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore degli interposer in vetro. Dopo aver convalidato le cifre di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di scomposizione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ciascun segmento e sottosegmento del mercato globale degli interposer in vetro. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui le dimensioni del wafer, il packaging, il settore di utilizzo finale e le regioni all'interno del mercato globale degli interposer in vetro.

L'obiettivo principale dello studio sul mercato globale degli interposer in vetro

Lo studio identifica le tendenze attuali e future nel mercato globale degli interposer in vetro, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e di ottenere un vantaggio di pioniere. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le dimensioni del mercato attuale e previsto del mercato globale degli interposer in vetro e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato degli interposer in vetro: i segmenti nello studio includono aree relative alle dimensioni del wafer, al packaging, al settore di utilizzo finale e alla regione.

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore degli interposer in vetro.

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato degli interposer in vetro e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

Q1: Qual è l'attuale dimensione del mercato globale degli interposer in vetro e il suo potenziale di crescita?

A partire dal 2024, la dimensione del mercato globale degli interposer in vetro è di 119,44 milioni di USD. Si prevede che il mercato crescerà con un forte CAGR dell'11,2% tra il 2025 e il 2033, trainato dalla crescente domanda nei settori dell'elettronica, dell'automotive e delle applicazioni per data center.

Q2: Quale segmento detiene la quota maggiore del mercato globale degli interposer di vetro per categoria di dimensioni del wafer?

Il segmento dei wafer da 300 mm detiene la quota di mercato maggiore nell'industria globale degli interposer di vetro, grazie alla sua ampia adozione nell'high-performance computing e nel packaging avanzato dei semiconduttori.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale degli interposer in vetro?

I principali fattori di crescita del mercato degli interposer in vetro includono:

• Domanda crescente di calcolo ad alte prestazioni, intelligenza artificiale (AI) e tecnologia 5G

• Proprietà superiori del vetro, come isolamento, integrità del segnale e stabilità termica, rispetto ai substrati organici

• Rapida integrazione di interposer in vetro nell'elettronica di consumo, nell'elettronica automobilistica e nei data center

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale degli interposer in vetro?

Le tendenze emergenti nel mercato degli interposer in vetro includono:

• Aumento dell'adozione di tecnologie di packaging 2.5D e 3D per semiconduttori di nuova generazione

• Crescente domanda di substrati di vetro ultrasottili per supportare la miniaturizzazione e migliorare le prestazioni

• Maggiore attenzione all'integrazione eterogenea nella progettazione dei chip

Q5: Quali sono le principali sfide nel mercato globale degli interposer in vetro?

Le sfide chiave nel mercato degli interposer in vetro includono:

• Costi di produzione elevati rispetto agli interposer in silicio o organici

• Catena di fornitura immatura e capacità di produzione su vasta scala limitate

• Complessità tecnica nella produzione di massa e ottimizzazione della resa

D6: Quale regione domina il mercato globale degli interposer in vetro?

La regione Asia-Pacifico domina il mercato degli interposer in vetro, principalmente a causa della presenza di produttori di semiconduttori leader, di forti poli di produzione elettronica e dell'elevata adozione di tecnologie di packaging avanzate in paesi come Cina, Giappone, Corea del Sud e Taiwan.

D7: Chi sono i principali concorrenti nel mercato globale degli interposer in vetro?

I principali operatori nel settore degli interposer in vetro includono:

• AGC Inc.

• Corning Incorporated

• Dai Nippon Printing Co., Ltd.

• PLANOPTIK AG

• Samtec, Inc.

• SCHOTT

• 3DGS

• NSG Group

• TOPPAN Inc.

• Nippon Electric Glass Co., Ltd.

Q8: Quali sono le principali opportunità di investimento nel mercato globale degli interposer in vetro?

Le opportunità di investimento risiedono in aree quali il packaging avanzato a livello di wafer, lo sviluppo di substrati in vetro ultrasottile e l'integrazione per applicazioni AI, IoT e 5G. Il mercato presenta anche un forte potenziale nell'elettronica automobilistica e nell'infrastruttura dei data center, dove la domanda di soluzioni a semiconduttore miniaturizzate ad alte prestazioni è in rapida crescita.

Q9: In che modo le aziende e le società di semiconduttori possono trarre vantaggio dall'adozione della tecnologia degli interposer in vetro?

Le aziende che adottano interposer in vetro possono ottenere una maggiore integrità del segnale, migliori prestazioni termiche e una maggiore flessibilità di progettazione rispetto agli interposer convenzionali. Per le aziende di semiconduttori, questo si traduce in prestazioni dei chip migliorate, ottimizzazione dei costi nel tempo e vantaggio competitivo nei mercati dell'informatica, del networking e dell'elettronica di consumo di prossima generazione.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato della RAM magnetoresistiva (MRAM): Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (Toggle MRAM e STT-MRAM); Applicazione (Elettronica di consumo, Automotive, Robotica, Aerospaziale e difesa, Archiviazione aziendale e Altro); e Regione/Paese

Mercato dei sistemi di incisione a fascio ionico: analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (incisione a fascio ionico convenzionale (IBE), incisione a fascio ionico reattivo (RIBE), sistemi a fascio ionico focalizzato (FIB), fascio ionico automatico e altri); Applicazione (produzione di semiconduttori, microelettronica e archiviazione dati, fotonica e optoelettronica, MEMS (sistemi micro-elettro-meccanici), ricerca e metrologia e altri); Utente finale (semiconduttori ed elettronica, aerospaziale e difesa, sanità e dispositivi medici, istituti di ricerca e altri); e Regione/Paese

Mercato dei moduli ottici 25G: Analisi attuale e previsioni (2026-2034)

Enfasi sul Tipo di Prodotto (SFP28, QSFP28 e CFP); Applicazione (Data Center, Telecomunicazioni e Reti aziendali); Utente Finale (IT & Telecomunicazioni, BFSI, Sanità, Vendita al dettaglio e Altri); e Regione/Paese

Mercato dei chipset Power over Ethernet (PoE): Analisi attuale e previsioni (2025-2033)

Enfasi sul tipo (chipset PSE (Power Sourcing Equipment) e chipset PD (Powered Devices) PoE); Standard (standard IEEE 802.3at, standard IEEE 802.3bt e standard IEEE 802.3af); Dispositivo (telecamere IP/di rete, telefoni VoIP, switch ed iniettori Ethernet, punti di accesso radio wireless, sensori di prossimità, illuminazione a LED e altri); Utilizzo finale (commerciale, industriale e residenziale); e Regione/Paese