Mercato dei moduli ottici 25G: Analisi attuale e previsioni (2026-2034)

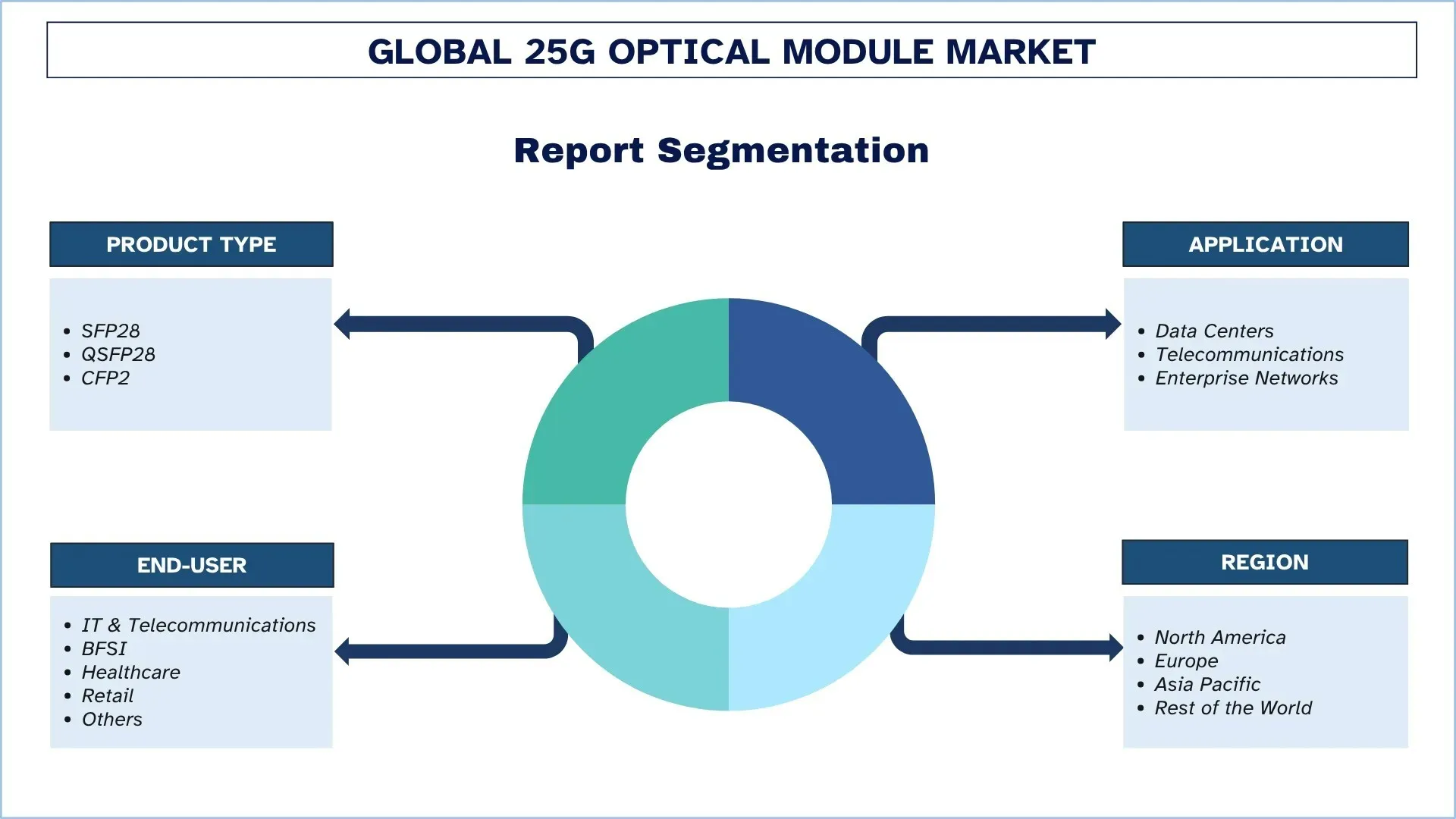

Enfasi sul Tipo di Prodotto (SFP28, QSFP28 e CFP); Applicazione (Data Center, Telecomunicazioni e Reti aziendali); Utente Finale (IT & Telecomunicazioni, BFSI, Sanità, Vendita al dettaglio e Altri); e Regione/Paese

Dimensioni e previsioni del mercato globale dei moduli ottici 25G

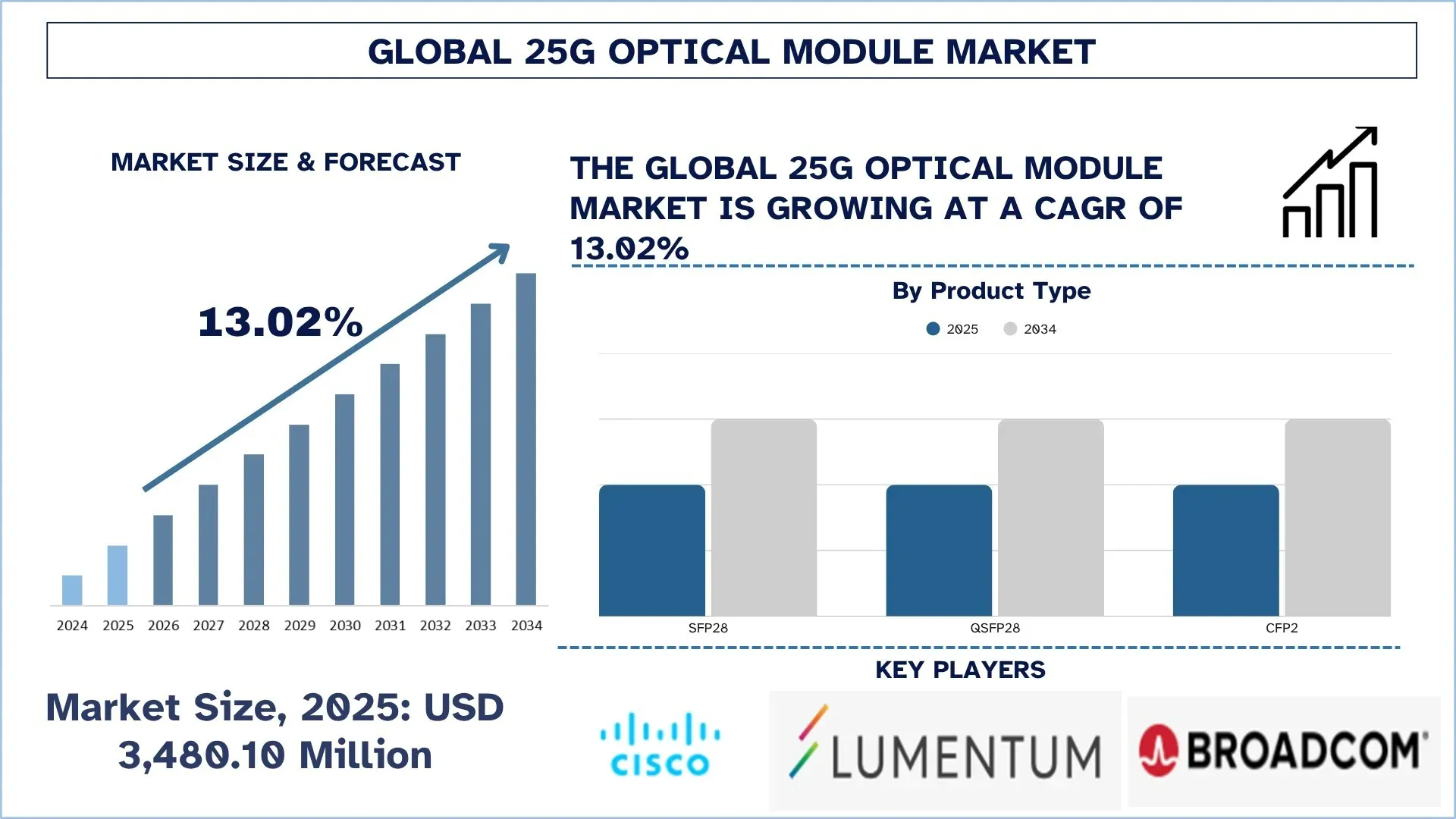

Il mercato globale dei moduli ottici 25G è stato valutato a 3.480,10 milioni di dollari nel 2025 e si prevede che crescerà con un forte CAGR di circa il 13,02% durante il periodo di previsione (2026-2034F), guidato dalla rapida espansione dell'infrastruttura di rete 5G, dalla crescente implementazione di data center iperscalabili e dalla transizione verso soluzioni Ethernet 25G economicamente vantaggiose.

Analisi del mercato dei moduli ottici 25G

I moduli ottici 25G sono ricetrasmettitori ad alta velocità che consentono la trasmissione di dati all'interno di ambienti di rete come data center, infrastrutture di telecomunicazione e sistemi aziendali. Tali moduli offrono un importante vantaggio in termini di prestazioni rispetto alle soluzioni 10G standard in termini di larghezza di banda, consumo energetico ridotto e costo per bit ridotto, e sono quindi una scelta popolare nelle architetture di rete di prossima generazione. Con il traffico dati esponenziale in continua crescita nelle organizzazioni a causa del cloud computing, dell'intelligenza artificiale, dello streaming video e delle applicazioni IoT, i moduli ottici 25G vengono adottati a un ritmo sempre più sostenuto.

L'espansione del mercato è in gran parte guidata dalla natura in più rapida crescita dell'infrastruttura di rete 5G, dall'uso diffuso di data center iperscalabili e dalla continua migrazione verso le soluzioni Ethernet 25G economicamente vantaggiose. Gli operatori di telecomunicazioni stanno anche spendendo molti soldi per aggiornare la loro infrastruttura di rete per incorporare fronthaul e backhaul 5G con moduli 25G molto importanti per facilitare la comunicazione ad alta velocità e a bassa latenza. Nel frattempo, i fornitori di cloud iperscalabili e le imprese si stanno spostando verso soluzioni 25G e 10G perché offrono prestazioni superiori senza aumentare i costi complessivi, rendendo la rete più efficiente nel suo complesso. Inoltre, la crescente domanda di connettività ad alta velocità nei carichi di lavoro guidati dall'intelligenza artificiale, nell'edge computing e nelle iniziative di trasformazione digitale sta accelerando ulteriormente l'adozione di moduli ottici 25G.

Trend del mercato globale dei moduli ottici 25G

Questa sezione discute le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale dei moduli ottici 25G, come rilevato dal nostro team di esperti di ricerca.

Crescente integrazione nelle architetture di data center cloud e AI

La maggiore integrazione della connettività ottica nelle architetture dei data center cloud e AI è una delle tendenze più importanti nel mercato globale dei moduli ottici 25G. La progettazione dei data center è sempre più influenzata dai requisiti di formazione AI, inferenza, calcolo distribuito, commutazione ad alta densità e cluster di scale-out, creando richieste di densità di larghezza di banda, controllo della latenza ed efficienza energetica. I moduli ottici non sono più considerati elementi di connettività separati; si stanno trasformando in un'architettura più ampia di connessione di server, switch, acceleratori, piattaforme di storage e strutture inter-rack in un approccio ben coordinato. Questa tendenza è importante per il mercato 25G in quanto consolida la necessità di avere collegamenti ottici affidabili ed efficienti dal punto di vista energetico nei livelli di infrastruttura in cui il costo per bit, la compatibilità e la flessibilità operativa detengono ancora un valore fondamentale. Nel settembre 2025, la discussione sull'infrastruttura di data center AI di prossima generazione da parte di Lumentum fornisce un forte esempio con la sua attenzione alla fotonica di fosfuro di indio ad alta efficienza energetica, ai ricetrasmettitori innestabili, alla commutazione di circuiti ottici e alla futura ottica co-pacchettizzata come componenti architetturali per supportare data center AI più grandi e più efficienti dal punto di vista energetico. Lumentum ha anche osservato che il suo switch di circuiti ottici R300 si adatterebbe a 100.000 e più cluster di processori Gordon e consumerebbe fino al 65% in meno di energia rispetto alle tradizionali strutture di commutazione, un fattore che dimostra come le richieste di software da parte sia dei cloud che dell'architettura AI stiano avendo un impatto diretto sulle roadmap della tecnologia ottica.

Segmentazione del settore dei moduli ottici 25G

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale dei moduli ottici 25G, insieme alle previsioni a livello globale, regionale e nazionale per il 2026-2034.

Il segmento SFP28 ha detenuto una quota significativa durante il periodo di previsione (2026-2034).

In base al tipo di prodotto, il mercato globale dei moduli ottici 25G è segmentato in SFP28, QSFP28 e CFP2. Tra questi, il segmento SFP28 ha detenuto la quota di mercato dominante nel 2025 e si prevede che manterrà la sua posizione per tutto il periodo di previsione. I moduli SFP28 sono diventati popolari grazie al loro fattore di forma ridotto, al basso consumo energetico e all'efficienza dei costi e sono adatti per le implementazioni di data center ad alta densità. I moduli consentono alle organizzazioni di trasformare le proprie reti 10G in 25G senza necessariamente modificare l'infrastruttura, il che è un vantaggio significativo per un'azienda che cerca di ottimizzare i costi e migliorare le prestazioni.

Il segmento Data Center domina il mercato globale dei moduli ottici 25G.

In base all'applicazione, il mercato globale dei moduli ottici 25G è segmentato in Data Center, Telecomunicazioni e Reti aziendali. Nel 2025, il segmento Data Center ha detenuto una quota significativa del mercato. La crescita contribuisce a diversi fattori, come l'adozione diffusa di moduli ottici 25G nei data center contemporanei per facilitare le comunicazioni dati ad alta velocità, l'aumento dell'utilizzo della larghezza di banda e la migrazione a basso costo dell'infrastruttura 10G esistente. Il loro maggiore utilizzo è anche guidato dall'accelerazione dell'adozione del cloud computing, degli ambienti iperscalabili, dei carichi di lavoro basati sull'intelligenza artificiale e dall'aumento del traffico est-ovest nei data center, tutti fattori che richiedono soluzioni di interconnessione scalabili e di alta qualità. Inoltre, i moduli 25G stanno diventando più popolari tra gli operatori di data center grazie al fatto che tali moduli offrono la giusta combinazione di prestazioni, densità ed efficienza energetica, e quindi sono molto adatti per la connettività server e switch su larga scala.

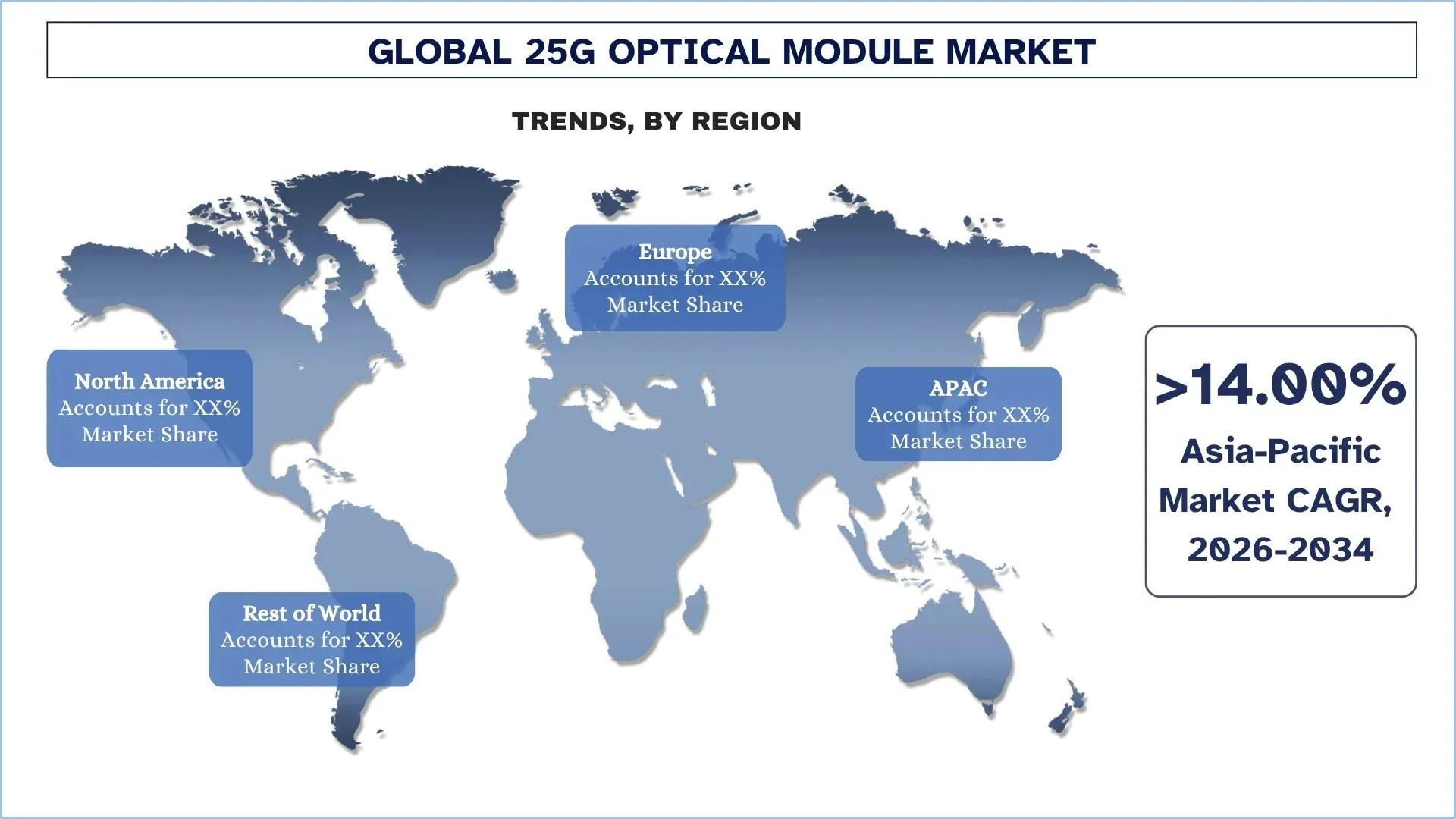

Il Nord America detiene la quota di mercato maggiore nel mercato globale dei moduli ottici 25G

Il Nord America ha dominato il mercato globale dei moduli ottici 25G a causa dell'elevata base di data center iperscalabili, dell'ecosistema di infrastrutture cloud e AI sviluppato, della prima adozione di tecnologie di rete ottica ad alta velocità e delle principali società di telecomunicazioni, semiconduttori e apparecchiature di rete situate nel continente. Il mercato regionale è in crescita a causa della maggiore necessità di connettività ad alta larghezza di banda, bassa latenza ed efficiente dal punto di vista energetico di data center, reti di trasporto di telecomunicazioni e infrastrutture digitali aziendali. Inoltre, vi sono investimenti costanti in carichi di lavoro di intelligenza artificiale, migrazione al cloud, implementazione della fibra e riprogettazione della rete 5G, che promuovono anche l'uso di moduli ottici 25G in Nord America. La regione sta anche godendo di un elevato progresso sulle tecnologie di interconnessione ottica, un alto tasso di implementazione dei ricetrasmettitori avanzati nelle strutture iperscalabili e una crescente domanda di sistemi di rete scalabili in grado di gestire senza sforzo il crescente traffico est-ovest e i carichi di dati guidati dall'intelligenza artificiale. Questi aspetti hanno comunque reso il Nord America un'importante regione generatrice di entrate all'interno del mercato internazionale.

Gli Stati Uniti hanno detenuto una quota dominante del mercato nordamericano dei moduli ottici 25G nel 2025

Il mercato statunitense ha guidato il mercato globale e anche quello nordamericano dei moduli ottici 25G a causa dell'infrastruttura altamente consolidata dei data center iperscalabili, degli investimenti in tecnologia AI e cloud, dell'avanzata modernizzazione dell'attività di telecomunicazione e della disponibilità di un'ampia rete nazionale, di semiconduttori e dell'industria della tecnologia ottica. Il mercato nazionale è in espansione a causa della crescente domanda di connettività ottica ad alta larghezza di banda, bassa latenza ed efficiente dal punto di vista energetico nei data center, nelle reti di trasporto nelle telecomunicazioni, nelle infrastrutture digitali aziendali e negli ambienti di calcolo AI. Inoltre, il crescente interesse per lo scale-out dell'infrastruttura AI, la produzione nazionale di componenti ottici e lo sviluppo di interconnessioni di prossima generazione stanno contribuendo anche all'adozione negli Stati Uniti.

Panorama competitivo del settore dei moduli ottici 25G

Il mercato globale dei moduli ottici 25G è competitivo, con diversi attori di mercato globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, espansioni geografiche, fusioni e acquisizioni.

Principali aziende del mercato dei moduli ottici 25G

Alcuni dei principali attori del mercato sono Cisco Systems, Inc., Lumentum Operations LLC, Broadcom, FS.COM INC., Sumitomo Electric Industries, Ltd., Fujitsu, Applied Optoelectronics, Inc., Accelink Technology Co., Ltd., INNOLIGHT e Huawei Technologies Co., Ltd.

Recenti sviluppi nel mercato dei moduli ottici 25G

Nel marzo 2026, Lumentum Operations LLC ha dichiarato un nuovo stabilimento di produzione a Greensboro, nel North Carolina, negli Stati Uniti, per produrre dispositivi ottici avanzati in fosfuro di indio per servire i più grandi data center AI a livello mondiale, migliorando la capacità degli Stati Uniti di produrre componenti ottici ad alte prestazioni nel cloud di prossima generazione e nel networking AI.

Nell'aprile 2026, Applied Optoelectronics, Inc. ha rilasciato un ordine di ricetrasmettitori per data center single-mode da 800G in grandi quantità (71 milioni di dollari) da un importante utente iperscalabile, indicando il crescente utilizzo di interconnessioni ottiche da parte di grandi implementazioni di infrastrutture ottiche.

Nel marzo 2025, Fujitsu ha lanciato i suoi ricetrasmettitori innestabili coerenti 1FINITY 800G ZR/ZR+, che hanno lo scopo di ridurre la potenza per bit di circa il 30% rispetto alle precedenti generazioni innestabili e alla crescita del traffico guidato dall'intelligenza artificiale delle reti metropolitane, regionali e a lungo raggio.

Nel maggio 2025, Cisco Systems, Inc. ha dichiarato che avrebbe collaborato con l'AI Infrastructure Partnership con BlackRock, Microsoft, NVIDIA, xAI e altri per aiutare con il rapido investimento nei data center AI e consentire l'infrastruttura, per sostenere un più ampio slancio del mercato degli ecosistemi di reti ottiche ad alta velocità.

Copertura del rapporto sul mercato globale dei moduli ottici 25G

Attributo del rapporto | Dettagli |

Anno base | 2025 |

Periodo di previsione | 2026-2034 |

Slancio di crescita | Accelera a un CAGR del 13,02% |

Dimensione del mercato nel 2025 | 3.480,10 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che la regione del Nord America dominerà il mercato durante il periodo di previsione. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India. |

Aziende profilate | Cisco Systems, Inc., Lumentum Operations LLC, Broadcom, FS.COM INC., Sumitomo Electric Industries, Ltd., Fujitsu, Applied Optoelectronics, Inc., Accelink Technology Co., Ltd., INNOLIGHT e Huawei Technologies Co., Ltd. |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e vincoli; stima e previsione dei ricavi; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti |

Indice

Metodologia di Ricerca per l'Analisi del Mercato Globale dei Moduli Ottici 25G (2024-2034)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale dei moduli ottici 25G per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere i dati storici del mercato e stimare le dimensioni attuali del mercato. Per convalidare queste intuizioni, abbiamo esaminato attentamente numerosi risultati e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dei moduli ottici 25G. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del Mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale dei moduli ottici 25G. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui il tipo di prodotto, l'applicazione, l'utente finale e le regioni all'interno del mercato globale dei moduli ottici 25G.

L'Obiettivo Principale dello Studio sul Mercato Globale dei Moduli Ottici 25G

Lo studio identifica le tendenze attuali e future nel mercato globale dei moduli ottici 25G, fornendo spunti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle Dimensioni del Mercato: Valutare le dimensioni attuali e previste del mercato globale dei moduli ottici 25G e dei suoi segmenti in termini di valore (USD).

Segmentazione del Mercato dei Moduli Ottici 25G: I segmenti nello studio includono aree di tipo di prodotto, applicazione, utente finale e regione.

Quadro Normativo e Analisi della Catena del Valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore dei moduli ottici 25G.

Analisi Regionale: Condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il Resto del Mondo.

Profili Aziendali e Strategie di Crescita: Profili aziendali del mercato dei moduli ottici 25G e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

Q1: Qual è la dimensione attuale del mercato e il potenziale di crescita del mercato globale dei moduli ottici 25G?

Il mercato globale dei moduli ottici 25G è valutato a 3.480,10 milioni di dollari USA nel 2025, trainato dalla rapida espansione dell'infrastruttura di rete 5G, dalla crescente implementazione di data center hyperscale e dalla transizione verso soluzioni Ethernet 25G economicamente vantaggiose.

Q2: Quale segmento detiene la quota maggiore del mercato globale dei moduli ottici 25G per tipo di prodotto?

Il segmento SFP28 rappresenta attualmente la categoria di prodotto più importante sul mercato, supportato dal suo design compatto, dal minor consumo energetico e da un percorso di migrazione conveniente dai sistemi 10G legacy.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale dei moduli ottici 25G?

I principali fattori di crescita includono l'espansione dell'infrastruttura di rete 5G, la crescente implementazione di data center hyperscale e la transizione verso soluzioni Ethernet 25G convenienti che offrono larghezza di banda, scalabilità e costi per bit inferiori migliorati.

Q4: Quali sono le tecnologie e le tendenze emergenti nel mercato globale dei moduli ottici 25G?

Le principali tendenze del mercato includono la crescente integrazione di moduli ottici 25G nelle architetture di data center cloud e AI, lo spostamento verso moduli ad alta efficienza energetica e conformi agli standard e la crescente adozione dei form factor SFP28 e QSFP28 nelle moderne applicazioni di networking.

Q5: Quali sono le principali sfide nel mercato globale dei moduli ottici 25G?

Le principali sfide includono gli elevati costi iniziali di implementazione e aggiornamento della rete, i problemi di interoperabilità e compatibilità tra fornitori e sistemi, e i vincoli di gestione termica e consumo energetico in ambienti di rete ad alta densità.

Q6: Quale regione domina il mercato globale dei moduli ottici 25G?

Il Nord America domina il mercato grazie alla sua forte presenza di data center hyperscale, infrastrutture cloud e AI avanzate, all'adozione precoce di tecnologie di rete ottica ad alta velocità e al continuo investimento nella modernizzazione delle telecomunicazioni e nell'infrastruttura digitale aziendale.

Q7: Chi sono i principali concorrenti nel mercato globale dei moduli ottici 25G?

I principali player nel settore dei moduli ottici 25G includono:

• Cisco Systems, Inc.

• Lumentum Operations LLC

• Broadcom

• FS.COM INC.

• Sumitomo Electric Industries, Ltd.

• Fujitsu

• Applied Optoelectronics, Inc.

• Accelink Technology Co. Ltd

• INNOLIGHT

• Huawei Technologies Co., Ltd.

Q8: Quali opportunità stanno emergendo per i nuovi operatori e i fornitori di tecnologia in questo mercato?

Le principali opportunità includono l'espansione dell'uso di moduli ottici 25G nei settori BFSI, sanitario e retail, il forte potenziale di crescita nei mercati delle telecomunicazioni emergenti dell'Asia-Pacifico e la crescente domanda di moduli ottici a lungo raggio e a bassa potenza nelle reti di comunicazione avanzate.

Q9: In che modo l'espansione dei data center hyperscale sta influenzando il mercato dei moduli ottici 25G?

La rapida espansione dei data center hyperscale sta aumentando significativamente la domanda di soluzioni di interconnessione ottica ad alta velocità. Poiché i fornitori di servizi cloud e le grandi imprese scalano la propria infrastruttura per supportare carichi di lavoro di AI, big data e calcolo ad alte prestazioni, vi è una crescente necessità di connettività affidabile, a bassa latenza ed economicamente vantaggiosa tra server e switch.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato della RAM magnetoresistiva (MRAM): Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (Toggle MRAM e STT-MRAM); Applicazione (Elettronica di consumo, Automotive, Robotica, Aerospaziale e difesa, Archiviazione aziendale e Altro); e Regione/Paese

Mercato dei sistemi di incisione a fascio ionico: analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (incisione a fascio ionico convenzionale (IBE), incisione a fascio ionico reattivo (RIBE), sistemi a fascio ionico focalizzato (FIB), fascio ionico automatico e altri); Applicazione (produzione di semiconduttori, microelettronica e archiviazione dati, fotonica e optoelettronica, MEMS (sistemi micro-elettro-meccanici), ricerca e metrologia e altri); Utente finale (semiconduttori ed elettronica, aerospaziale e difesa, sanità e dispositivi medici, istituti di ricerca e altri); e Regione/Paese

Mercato dei moduli ottici 25G: Analisi attuale e previsioni (2026-2034)

Enfasi sul Tipo di Prodotto (SFP28, QSFP28 e CFP); Applicazione (Data Center, Telecomunicazioni e Reti aziendali); Utente Finale (IT & Telecomunicazioni, BFSI, Sanità, Vendita al dettaglio e Altri); e Regione/Paese

Mercato dei chipset Power over Ethernet (PoE): Analisi attuale e previsioni (2025-2033)

Enfasi sul tipo (chipset PSE (Power Sourcing Equipment) e chipset PD (Powered Devices) PoE); Standard (standard IEEE 802.3at, standard IEEE 802.3bt e standard IEEE 802.3af); Dispositivo (telecamere IP/di rete, telefoni VoIP, switch ed iniettori Ethernet, punti di accesso radio wireless, sensori di prossimità, illuminazione a LED e altri); Utilizzo finale (commerciale, industriale e residenziale); e Regione/Paese