Mercato del lavaggio del refrigerante: analisi attuale e previsioni (2024-2032)

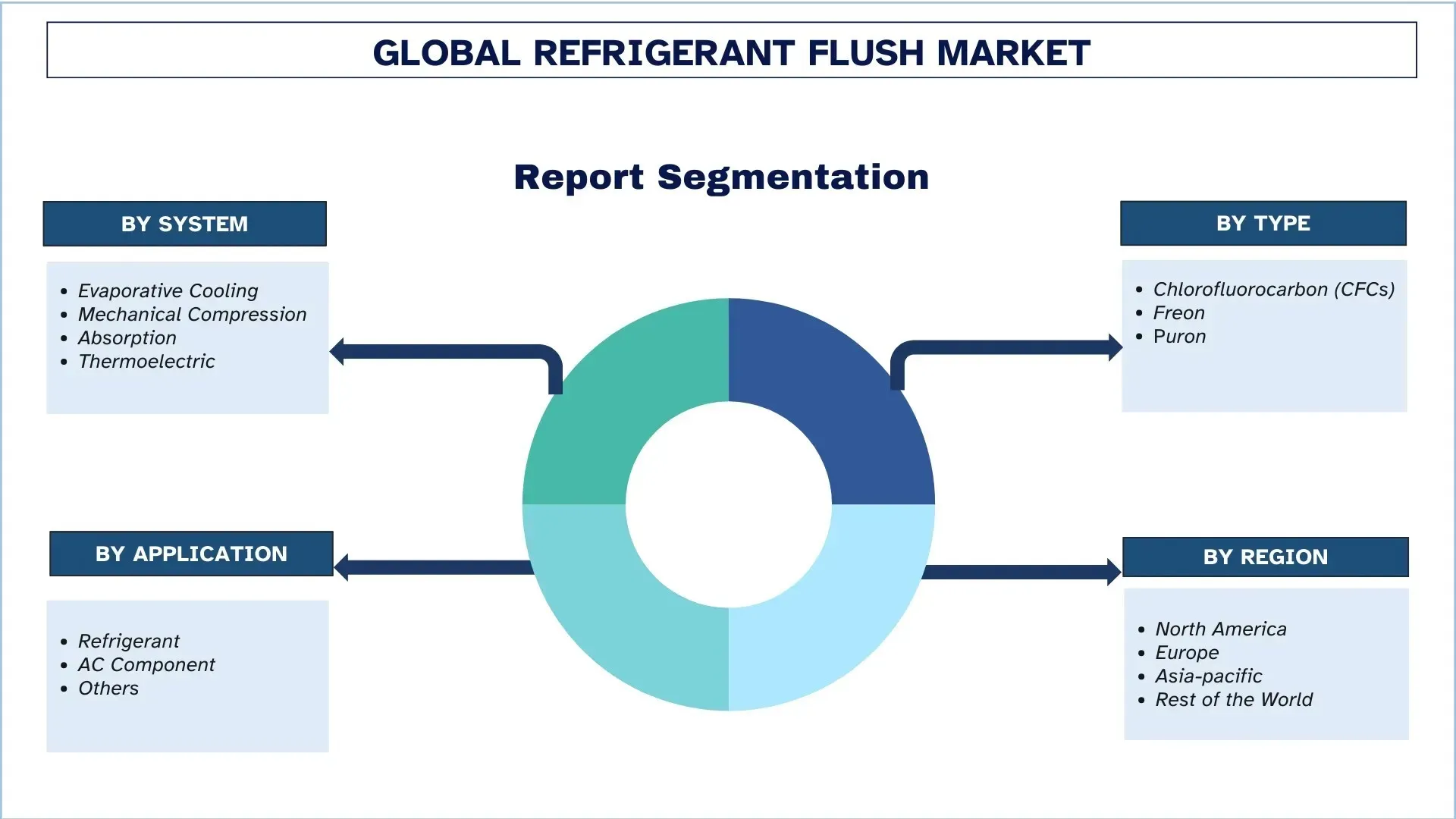

Enfasi per sistema (raffreddamento evaporativo, compressione meccanica, assorbimento, termoelettrico), per tipo (clorofluorocarburi (CFC), freon, puron), per applicazione (refrigerante, componente AC, altri) e regioni (Nord America (Stati Uniti, Canada, resto del Nord America), Europa (Germania, Regno Unito, Francia, Italia, Spagna, resto d'Europa), Asia-Pacifico (Cina, Giappone, India, resto dell'Asia-Pacifico), resto del mondo)

Dimensioni e previsioni del mercato del lavaggio del refrigerante

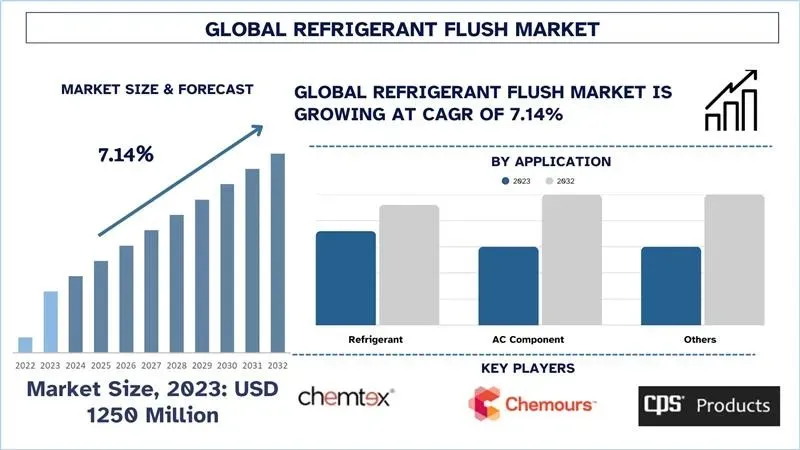

Il mercato del lavaggio del refrigerante è stato valutato a circa 1.250 milioni di dollari USA nel 2023 e si prevede che crescerà a un CAGR sostanziale di circa il 7,14% durante il periodo di previsione (2024-2032), grazie alla crescente adozione di sistemi di refrigerazione e condizionamento dell'aria in tutto il mondo.

Analisi del mercato del lavaggio del refrigerante

Il mercato globale del lavaggio del refrigerante beneficia in modo significativo dei fattori di crescita fondamentali nella domanda di un utilizzo efficiente di soluzioni energetiche sostenibili dal punto di vista ambientale in tutti i settori. La maggiore diffusione della refrigerazione ecologica e dei sistemi HVAC in applicazioni sia residenziali che commerciali sta stimolando la domanda di esigenze di lavaggio del refrigerante. I paesi di tutto il mondo inaspriscono le normative sulle emissioni di refrigerante, spingendo così le aziende verso l'adozione di refrigeranti più nuovi e puliti, insieme a pratiche di manutenzione come il lavaggio del refrigerante per garantire che i loro sistemi siano sempre efficienti nel funzionamento e conformi a standard ambientali sempre più severi.

Infatti, uno degli effetti direttamente proporzionali dei progressi nella tecnologia di refrigerazione, insieme alla crescente domanda di sistemi ad alta efficienza energetica, è la domanda di prodotti per il lavaggio del refrigerante. La manutenzione e i sistemi specializzati di lavaggio del refrigerante sono necessari per garantire che l'intero sistema funzioni in modo ottimale e sia privo di contaminanti come oli, umidità e acidi. Questi miglioramenti non solo contribuiranno a garantire la longevità dell'intero sistema, ma anche ad assicurare che contribuiscano agli obiettivi globali di sostenibilità fissati per le generazioni future nella mitigazione degli impatti sull'ambiente.

Il lavaggio del refrigerante è forse uno dei mercati che si distingue per aiutare gli obiettivi di sostenibilità. Pertanto, il mercato stava riducendo le emissioni nocive, migliorando l'efficienza energetica attraverso il lavaggio e la manutenzione regolari degli impianti di refrigerazione e dei sistemi HVAC. Questo è ora più cruciale che mai, con i governi e le industrie che intensificano i loro appelli per la responsabilità ambientale e la mitigazione del cambiamento climatico.

La transizione verso le soluzioni di lavaggio del refrigerante è guidata non solo dalle normative, ma anche dalle forze del mercato nel riconoscimento dei benefici a lungo termine del mantenimento di un sistema a un funzionamento ottimizzato, risparmiando così sui costi operativi e migliorando la produttività. Queste innovazioni IoT e di monitoraggio digitale stanno cambiando il settore fornendo dati in tempo reale sullo stato di salute del sistema, il che porta a una diminuzione delle situazioni di guasto impreviste. Tali tecnologie consentono anche alle aziende di intraprendere una manutenzione predittiva, rendendo il lavaggio del refrigerante, insieme ad altre esigenze di manutenzione critiche, proattivo anziché reattivo in natura.

Con le maggiori applicazioni commerciali e residenziali di HVAC e refrigerazione, il requisito di sistemi di lavaggio del refrigerante compatti e versatili è notevolmente aumentato. La tendenza a sviluppare sistemi piccoli e versatili consente la manutenzione ordinaria (lavaggio del refrigerante) dei siti da parte di aziende e famiglie, mantenendo bassi i costi operativi.

Tendenze del mercato del lavaggio del refrigerante

Questa sezione discute le principali tendenze del mercato che influenzano i vari segmenti del mercato del lavaggio del refrigerante, come identificato dai nostri esperti di ricerca.

Passaggio a refrigeranti ecologici

Il mercato globale del lavaggio del refrigerante sta assistendo forse alla forza più forte per il cambiamento: i refrigeranti ecologici. Negli ultimi anni si è sviluppata una grande pressione per l'uso di refrigeranti con un potenziale di riscaldamento globale (GWP) inferiore e un potenziale di esaurimento dell'ozono pari a zero. Ciò è dovuto a un aumento della consapevolezza globale nei confronti dei cambiamenti climatici e all'eliminazione graduale delle sostanze che riducono lo strato di ozono (ODS) come CFC e HCFC. La crescente popolarità di alternative come HFC-32 e R-410A e refrigeranti naturali (ad esempio, CO2 e ammoniaca) deriva principalmente dalle loro promettenti credenziali ambientali. Questi nuovi refrigeranti richiedono anche un regime di manutenzione diverso, che enfatizza maggiormente il lavaggio del refrigerante per mantenere l'efficienza del sistema e ridurre il rischio di contaminazione. La maggiore preferenza per soluzioni di lavaggio valide a causa della crescente domanda di refrigeranti ecologici in vari settori, tra cui HVAC, refrigerazione e automobilistico, guiderebbe le applicazioni di lavaggio. Il movimento di sostenibilità promosso dalle amministrazioni e dall'industria promuoverebbe questa tendenza poiché il lavaggio del refrigerante diventa più desiderabile per la manutenzione di sistemi riempiti con refrigeranti più nuovi e più accettabili dal punto di vista ambientale.

Segmentazione del settore del lavaggio del refrigerante

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale del lavaggio del refrigerante, insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2024-2032.

Il segmento di mercato della compressione meccanica domina il mercato del lavaggio del refrigerante

Sulla base del sistema, il mercato globale del lavaggio del refrigerante è stato segmentato in raffreddamento a evaporazione, compressione meccanica, assorbimento e termoelettrico. Il segmento della compressione meccanica mostra una notevole quota proporzionale nel mercato globale del lavaggio del refrigerante. Ciò è dovuto all'installazione ubiquitaria di sistemi di refrigerazione e HVAC, entrambi settori chiave che creano l'attuale domanda di lavaggio del refrigerante. I sistemi di compressione meccanica che incorporano compressori utilizzati in condizionamento dell'aria, frigoriferi e sistemi di raffreddamento industriale sono la tecnologia più ampiamente adottata nelle applicazioni residenziali e commerciali. Questi sistemi promettono alta efficienza e affidabilità, due pilastri per prestazioni ottimali. La manutenzione di tutti i tipi di sistemi di compressione meccanica richiede un lavaggio regolare del refrigerante per evitare l'accumulo di contaminanti da umidità e oli e, quindi, per consentire una lunga durata e prestazioni del sistema. Inoltre, a causa della continua espansione dei settori della refrigerazione e dell'HVAC, insieme a rigide normative ambientali, la domanda di lavaggio del refrigerante e altri servizi di manutenzione sui sistemi basati sulla compressione meccanica aumenta ulteriormente.

Il segmento di mercato Puron domina il mercato del lavaggio del refrigerante

La segmentazione del mercato del lavaggio del refrigerante per tipologia è descritta come clorofluorocarburi (CFC), Freon e Puron. I CFC sono stati utilizzati nella refrigerazione e nel condizionamento dell'aria nel corso degli anni, ma sono diventati meno fattibili a causa dei loro effetti dannosi sullo strato di ozono. Ciò è reso ancora più rigido da politiche come il Protocollo di Montreal. Freon è un nome comune familiare sinonimo di vari refrigeranti alocarbonici. Questi refrigeranti ora devono affrontare molte preoccupazioni ambientali, con conseguente declino a favore del Puron (R-410A), che è comunemente etichettato come un idrofluorocarburo (HFC) ed è preferito come refrigerante più ecologico. Questo perché non influisce sullo strato di ozono ed è quindi comunemente usato nelle nuove installazioni HVAC. Tra tutti, il mercato Puron continua a detenere la quota più significativa a causa della sua reputazione di mercato come sicuro per l'ambiente e altamente adottato nei nuovi sistemi. Le normative ambientali favoriscono questa ultima fase di consumo che è adattata al Puron e sposta l'attenzione tecnologica e le innovazioni verso un raffreddamento più efficiente dal punto di vista energetico. Inoltre, è più attraente sia per i produttori che per i consumatori per la sua natura non dannosa per l'ozono, il che ne aumenta notevolmente la statura nel mercato.

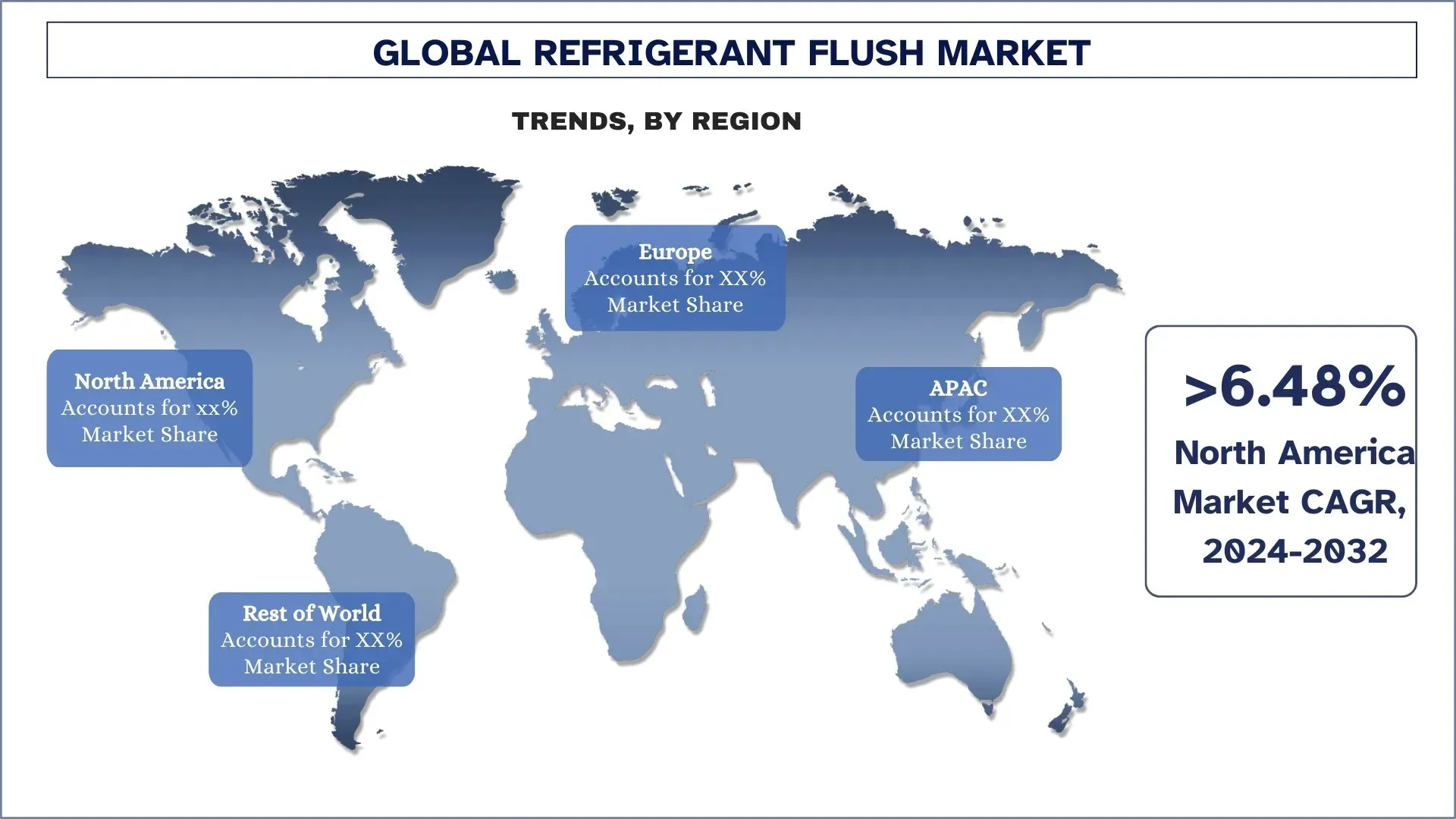

Si prevede che il Nord America deterrà una quota di mercato considerevole

Il mercato nordamericano del lavaggio del refrigerante è emerso come una parte importante nel mercato globale del lavaggio del refrigerante. I fattori che guidano questa tendenza includono la legge sulla conformità ambientale della regione e i sistemi HVAC e di refrigerazione ad alta efficienza energetica. Anche la pronuncia degli Stati Uniti e del Canada di ridurre periodicamente i gas serra e di conformarsi alle normative dell'Environmental Protection Agency (EPA) ha contribuito a guidare la domanda dei consumatori di prodotti per il lavaggio del refrigerante. C'è ora una tendenza al rialzo nell'uso di refrigeranti ambientali caratterizzati da un GWP inferiore, come R-32 e refrigeranti naturali, poiché richiedono una corretta manutenzione e lavaggio a intervalli frequenti per raggiungere prestazioni e standard ambientali ottimizzati.

Le applicazioni commerciali e residenziali di tecnologie ad alta efficienza energetica e sostenibili hanno guidato la domanda di lavaggio del refrigerante. La crescente consapevolezza dei refrigeranti e dei problemi ambientali che pongono ha anche alimentato la domanda di servizi di lavaggio del refrigerante. I settori commerciali e industriali prosperi del Nord America sarebbero la lavorazione degli alimenti, i prodotti farmaceutici e la logistica del deposito a freddo, che attualmente alimentano l'aumento della frequenza di manutenzione dei sistemi di refrigerazione.

Crescita futura nel mercato del lavaggio del refrigerante negli Stati Uniti:

Il mercato del lavaggio del refrigerante negli Stati Uniti sta assistendo a una vigorosa crescita a causa di un aumento della domanda di sistemi di condizionamento dell'aria e refrigerazione e della crescente enfasi sulla manutenzione del sistema in vari campi, dalle applicazioni domestiche a quelle commerciali e industriali. Poiché le temperature mutevoli e le condizioni meteorologiche estreme continuano a influenzare le condizioni degli ambienti interni e a preservare le merci sensibili alla temperatura attraverso l'uso di sistemi di condizionamento dell'aria e refrigerazione, ci sono alti tassi di installazione di sistemi HVAC, spingendo così la domanda di servizi di lavaggio del refrigerante.

Il lavaggio del refrigerante è molto importante per la vita lavorativa efficace di questi sistemi in quanto rimuove contaminanti, rifiuti e residui di olio dai circuiti del refrigerante. Inoltre, passando a refrigeranti più recenti ed ecologici come R-410A e refrigeranti naturali CO2, la domanda di lavaggio specializzato è in aumento. I nuovi refrigeranti avranno bisogno di pratiche di manutenzione diverse dai refrigeranti convenzionali per la loro efficienza e per ridurre qualsiasi potenziale possibilità di contaminazione, portando così a prodotti di lavaggio avanzati sul mercato.

Una forte legislazione ambientale, come l'eliminazione graduale delle sostanze che riducono lo strato di ozono e l'adozione di refrigeranti a basso GWP, ha aumentato l'attenzione sul lavaggio del refrigerante negli Stati Uniti. Si prevede che il mercato del lavaggio del refrigerante crescerà costantemente, guidato dal progresso tecnologico e dalle iniziative di sostenibilità mentre gli Stati Uniti continuano ad adottare alternative verdi e ad espandere la propria infrastruttura di raffreddamento.

Panorama competitivo del settore del lavaggio del refrigerante

Il mercato del lavaggio del refrigerante è competitivo, con diversi attori globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per migliorare la propria presenza sul mercato, come partnership, accordi, collaborazioni, sviluppo di sistemi di condizionamento dell'aria e refrigerazione, espansioni geografiche e fusioni e acquisizioni.

Principali aziende produttrici di lavaggio del refrigerante

Alcuni dei principali attori operanti nel mercato sono Chemtex Specialty Limited, Enviro Tech International Inc., The Chemours Company, Honeywell International Inc., CPS Products Inc., Hella GmbH & Co., Nu-Calgon, RectorSeal, DiversiTech Corporation e FJC.

Sviluppi recenti nel mercato del lavaggio del refrigerante

Nel 2023 – Secondo la Japan Refrigeration and Air Conditioning Industry Association (JARIA), le vendite totali di condizionatori d'aria in tutto il mondo sono aumentate da 110.041 a 123.932 tra il 2021 e il 2023.

A marzo 2025 – Godrej Enterprises ha annunciato i suoi obiettivi per aumentare le vendite di condizionatori d'aria del 50% per l'anno fiscale 2026.

Copertura del rapporto sul mercato del lavaggio del refrigerante

Attributo del rapporto | Dettagli |

Anno base | 2023 |

Periodo di previsione | 2024-2032 |

Slancio di crescita | Accelerazione a un CAGR del 7,14% |

Dimensione del mercato 2023 | 1.250 milioni di dollari USA |

Analisi regionale | Nord America, Europa, Asia-Pacifico, Resto del Mondo |

Regione che contribuisce maggiormente | Si prevede che la regione Asia-Pacifico crescerà al CAGR più alto durante il periodo previsto. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Francia, Regno Unito, Spagna, Italia, Cina, Giappone e India |

Chemtex Specialty Limited, Enviro Tech International Inc., The Chemours Company, Honeywell International Inc., CPS Products Inc., Hella GmbH & Co., Nu-Calgon, RectorSeal, DiversiTech Corporation e FJC. | |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e vincoli; stima e previsione delle entrate; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti |

Indice

Metodologia di ricerca per l'analisi del mercato del lavaggio del refrigerante (2022-2032)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale del lavaggio del refrigerante per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste intuizioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore del lavaggio del refrigerante. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria di mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale del lavaggio del refrigerante. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui per sistema, per tipo, per applicazione e regioni all'interno del mercato globale del lavaggio del refrigerante.

L'obiettivo principale dello studio sul mercato globale del lavaggio del refrigerante

Lo studio identifica le tendenze attuali e future nel mercato globale del lavaggio del refrigerante, fornendo informazioni strategiche per gli investitori. Evidenzia l'attrattività del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

- Analisi delle dimensioni del mercato: valutare le dimensioni attuali e previste del mercato globale del lavaggio del refrigerante e dei suoi segmenti in termini di valore (USD).

- Segmentazione del mercato del lavaggio del refrigerante: i segmenti nello studio includono aree di per sistema, per tipo, per applicazione e regioni.

- Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore del lavaggio del refrigerante.

- Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

- Profili aziendali e strategie di crescita: profili aziendali del mercato del lavaggio del refrigerante e le strategie di crescita adottate dagli operatori di mercato per sostenersi nel mercato in rapida crescita.

Domande frequenti FAQ

Q1: Qual è la dimensione attuale e il potenziale di crescita del mercato del Refrigerant Flush?

Il mercato dei lavaggi del refrigerante è stato valutato a circa 1.250 milioni di dollari USA nel 2023 e si prevede che crescerà a un tasso di crescita annuale composto (CAGR) del 7,14% durante il periodo di previsione (2024-2032).

Q2: Quali sono i fattori trainanti per la crescita del mercato dei Liquidi di lavaggio refrigerante?

- Aumento dell'adozione di sistemi HVAC: La crescente domanda di sistemi di condizionamento dell'aria e refrigerazione in vari settori sta guidando la necessità di soluzioni efficienti per il lavaggio dei refrigeranti.

- Progressi tecnologici nella refrigerazione: Le innovazioni nei sistemi di refrigerazione e HVAC stanno aumentando la necessità di prodotti avanzati per il lavaggio dei refrigeranti.

- Normative ambientali: Le crescenti normative sull'uso di refrigeranti ecologici e l'importanza di una corretta gestione dei refrigeranti stanno spingendo la domanda di sistemi di lavaggio dei refrigeranti.

Q3: Nei sistemi, quale segmento detiene la quota di mercato maggiore nel mercato dei Lavaggi Refrigeranti?

Il segmento della compressione meccanica detiene la maggiore quota di mercato nel mercato del lavaggio del refrigerante. Questo sistema è ampiamente utilizzato grazie alla sua efficacia nel garantire il corretto funzionamento delle unità di refrigerazione eliminando i contaminanti dal sistema.

Q4: Quali sono le principali tendenze nel mercato del lavaggio refrigerante?

- Passaggio a refrigeranti ecocompatibili: Il mercato sta assistendo a una crescente adozione di refrigeranti a minore impatto ambientale, il che a sua volta determina la domanda di soluzioni efficaci per il lavaggio dei refrigeranti.

- Sviluppo di prodotti specifici per il lavaggio dei refrigeranti: Sono in fase di introduzione nuovi e più efficaci prodotti per il lavaggio dei refrigeranti, che migliorano l'efficienza di pulizia e le prestazioni dei sistemi HVAC e di refrigerazione.

- Consumismo eco-consapevole: Le aziende si concentrano sempre più su prodotti efficienti ed ecocompatibili, in linea con le tendenze globali di sostenibilità.

Q5: Quali sono le principali sfide nel mercato del lavaggio del refrigerante?

- Costi Elevati di Manutenzione: Il costo di manutenzione dei sistemi di lavaggio del refrigerante e dei sistemi HVAC può essere considerevole, inclusa la necessità di strumenti specializzati e competenze specifiche. Questo può rappresentare un onere finanziario per le piccole imprese e i fornitori di servizi.

- Prezzi Fluttuanti dei Refrigeranti: La volatilità dei prezzi dei refrigeranti, dovuta alle fluttuazioni del mercato e alle modifiche normative, incide sul costo complessivo della gestione dei refrigeranti, rendendo difficile per le aziende prevedere e controllare le spese.

- Preoccupazioni Ambientali: Nonostante la crescente domanda di refrigeranti ecocompatibili, garantire un corretto smaltimento e gestione dei refrigeranti rimane una sfida.

- Conformità Normativa: Rispettare le rigorose normative ambientali relative all'uso e allo smaltimento dei refrigeranti richiede una continua innovazione e investimenti in tecnologie di lavaggio sostenibili.

Q6: Quale regione dominerà il mercato del lavaggio del refrigerante?

Si prevede che il Nord America dominerà il mercato del lavaggio del refrigerante nel 2023 e per tutto il periodo di previsione, grazie ai suoi avanzati sistemi HVAC, ai quadri normativi che promuovono l'efficienza energetica e alla presenza di importanti operatori di mercato.

D7: Chi sono i principali concorrenti nel mercato del Lavaggio del Refrigerante?

I principali attori nel mercato dei prodotti per il lavaggio dei refrigeranti includono:

• Chemtex Specialty Limited

• Enviro Tech International Inc.

• The Chemours Company

• Honeywell International Inc.

• CPS Products Inc.

• Hella GmbH & Co.

• Nu-Calgon

• RectorSeal

• DiversiTech Corporation

• FJC

Q8: Quali sono le principali opportunità di investimento nel mercato del Refrigerant Flush?

Soluzioni di Refrigerazione Sostenibile: Investimento nello sviluppo e nella commercializzazione di refrigeranti ecocompatibili e soluzioni di lavaggio dei refrigeranti in linea con gli obiettivi globali di sostenibilità.

- Espansione dei Servizi Post-Vendita: Fornire servizi di manutenzione, pulizia e retrofit per sistemi HVAC e di refrigerazione che incorporano tecnologie di lavaggio dei refrigeranti.

- Crescita nei Mercati Emergenti: Mirare a opportunità di espansione nelle economie in crescita, in particolare in Asia-Pacifico e America Latina, dove la domanda di sistemi di refrigerazione e HVAC è in aumento.

- Collaborazioni Strategiche: Collaborare con produttori HVAC, istituti di ricerca e organi di regolamentazione per sviluppare soluzioni innovative di lavaggio dei refrigeranti che soddisfino le future esigenze del mercato.

D9: Quali sono le implicazioni di costo derivanti dall'utilizzo di sistemi di lavaggio del refrigerante nelle unità HVAC e di refrigerazione?

Sebbene l'acquisto e la manutenzione dei sistemi di lavaggio del refrigerante comportino un costo iniziale, possono fornire risparmi a lungo termine estendendo la durata delle apparecchiature HVAC e di refrigerazione, riducendo i costi di riparazione e migliorando l'efficienza energetica. Rimuovendo i contaminanti che causano l'usura del sistema, l'uso regolare dei sistemi di lavaggio del refrigerante può prevenire costose riparazioni e garantire il corretto funzionamento dei sistemi di raffreddamento, offrendo così un forte ritorno sull'investimento nel tempo.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato HVAC per la decarbonizzazione in India: Analisi corrente e previsioni (2026-2034)

Enfasi sul tipo di prodotto (Attrezzature per il riscaldamento, Attrezzature per la ventilazione, Attrezzature per l'aria condizionata, Altro); Tipo di decarbonizzazione (Diretta, Indiretta); Capacità (fino a 5 tonnellate, 5-20 tonnellate, oltre 20 tonnellate); Utente finale (Edifici commerciali, Edifici residenziali, Impianti industriali, Strutture sanitarie, Data center, Altro); e Regione/Stati

Mercato della filtrazione di petrolio e gas midstream: analisi attuale e previsioni (2026-2034)

Importanza della tecnologia di filtrazione (Filtri coalescenti, Filtri a cartuccia, Filtri meccanici, Filtri a sacco, Filtri antiparticolato, Filtri a carbone attivo, Filtri a cestello e Altri); per applicazione (Impianti di trattamento del gas, Stazioni di compressione, Stoccaggio e distribuzione, Trasporto tramite gasdotto, Trattamento di GNL e Altri); per fase di filtrazione (Filtrazione dell'olio e Filtrazione del gas), per utente finale (Raffinerie e Industria petrolchimica) e Regione/Paese

Mercato dei sistemi di backup ospedalieri alimentati a idrogeno: analisi attuale e previsioni (2026-2034)

Enfasi su Tipo di Sistema (Portatile, Stazionario, Ibrido); Capacità di Potenza (Inferiore a 100 kW, 100–500 kW e Superiore a 500 kW); Utente Finale (Ospedali Pubblici, Ospedali Privati, Ospedali Specializzati e Strutture di Pronto Soccorso); e Regione/Paese

Mercato LiDAR Eolico: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Prodotto (Wind LiDAR a Profilo Verticale, Wind LiDAR a Terra, Wind LiDAR Montato su Navicella, Wind LiDAR Aerotrasportato e Altri); Componente (Sensore, Navigatore, Laser e Altri); Ubicazione (Onshore e Offshore); Applicazione (Energia Eolica, Meteorologia & Ambiente e Aviazione); e Regione/Paese