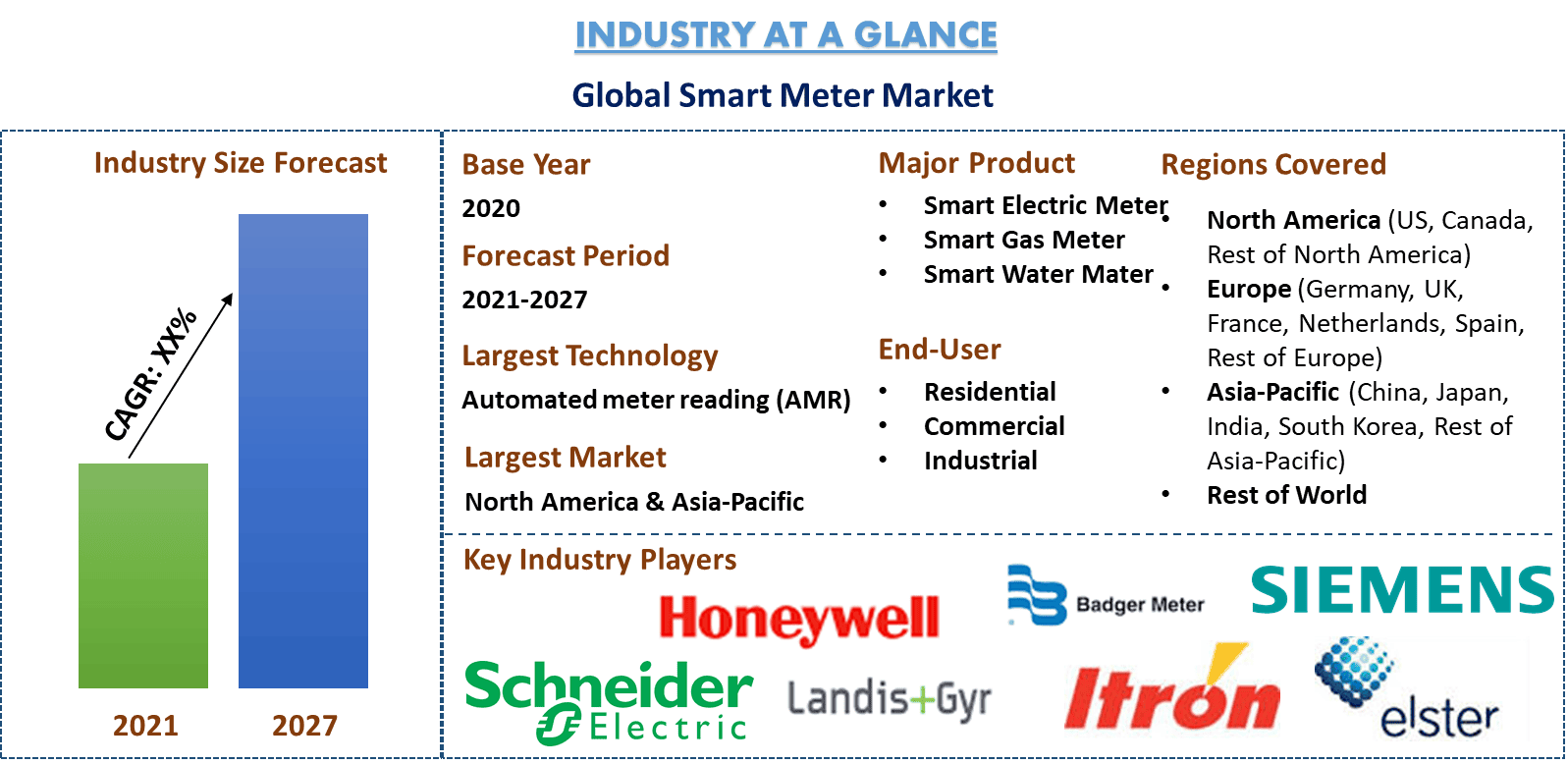

Mercato dei contatori intelligenti: analisi attuale e previsioni (2021-2027)

Focus sulla tecnologia (lettura automatica dei contatori (AMR), infrastruttura di misurazione avanzata (AMI)); Tipo (contatore elettrico intelligente, contatore del gas intelligente, contatore dell'acqua intelligente); Tecnologia di comunicazione (comunicazione su linea elettrica, radiazione elettromagnetica a radiofrequenza (RF), comunicazione cellulare); Componente (hardware, software); Utente finale (residenziale, commerciale, industriale); Regione e Paese

Si prevede che il mercato globale dei contatori intelligenti raggiungerà i 40,6 miliardi di dollari USA entro il 2027, registrando un CAGR del 7,1% durante il periodo di previsione 2021-2027. A livello globale, il mercato dei contatori intelligenti valeva 24,6 miliardi di dollari USA nel 2020. La tecnologia Machine to Machine (M2M) è pronta a rinnovare radicalmente quasi ogni aspetto del business e della società, supportando il passaggio a un'economia più sostenibile. I contatori di utenza di nuova generazione o i contatori intelligenti sono un buon esempio del potenziale trasformativo della tecnologia M2M. Le soluzioni di Smart Metering consentirebbero ai consumatori di ricevere feedback sul loro consumo di energia, aiutandoli a monitorare, gestire e, in definitiva, ridurre il consumo di energia e la bolletta. Le implementazioni di contatori intelligenti sono prevalentemente guidate dal sostegno e dalle sovvenzioni governative, e sono ulteriormente spinte dalla crescente domanda di una maggiore accuratezza della fatturazione e dalla riduzione delle perdite non tecniche. La DG Energia della Commissione Europea ha stimato che per raggiungere l'obiettivo del 2020 sarebbe necessario un investimento totale di 18,8 miliardi di euro (22,1 miliardi di dollari USA). Inoltre, l'istituzione ha stimato una necessità di investimento di 40,7 miliardi di euro (47,9 miliardi di dollari USA) entro il 2030 per installare/implementare 266 milioni di contatori intelligenti nell'Unione Europea. Inoltre, alla fine del 2018, negli Stati Uniti erano installati 86 milioni di contatori intelligenti, rispetto agli 1.190 contatori intelligenti installati a livello globale.

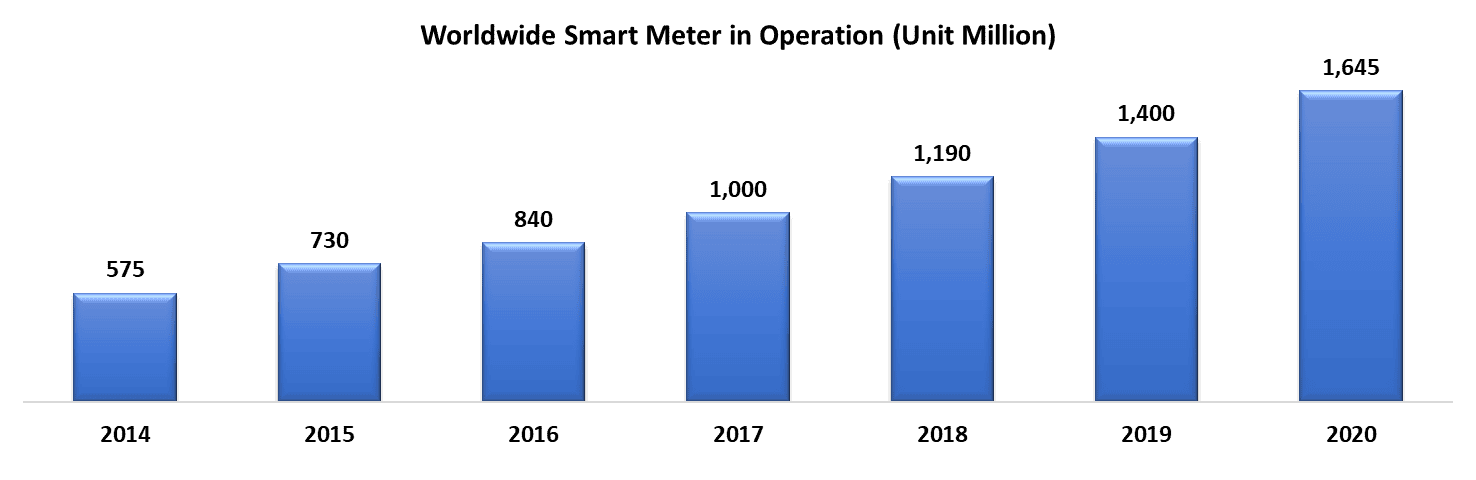

Numero di contatori intelligenti in tutto il mondo, 2014-2020 (unità in milioni)

La pandemia di Covid-19 ha avuto un impatto su tutti i settori della società e dell'industria e il mercato dei contatori intelligenti non fa eccezione. La domanda globale di contatori intelligenti è diminuita nel 2020 e si prevede che assisterà alla stessa tendenza nella prima metà dell'anno fiscale 2021. Il rinvio temporaneo delle installazioni di contatori a causa di Covid-19 ha avuto un impatto leggermente negativo sui livelli di spedizione nel 2020, inoltre il numero totale di contatori intelligenti installati nel 2020 è diminuito del 10% rispetto all'anno precedente 2019. Le spedizioni annuali di contatori intelligenti di energia elettrica sono ammontate a 20,9 milioni di unità nel 2019 e la cifra corrispondente per i contatori intelligenti del gas è stata di 8,5 milioni di unità.

Approfondimenti presentati nel rapporto

"Tra le tecnologie, il segmento della lettura automatica dei contatori (AMR) ha dominato il mercato nel 2020."

In base alla tecnologia, il mercato globale dei contatori intelligenti è suddiviso in lettura automatica dei contatori (AMR) e infrastruttura di misurazione avanzata (AMI). Attualmente, il segmento della lettura automatica dei contatori (AMR) domina il mercato e si prevede che manterrà il suo dominio durante il periodo di previsione. Secondo l'EIA, le utility elettriche statunitensi avevano installato più di 94,8 milioni di infrastrutture di misurazione avanzata (intelligenti) (AMI) al 2019. Circa l'88% di tutte le AMI installate si trovava tra gli utenti finali residenziali

"Tra i tipi, il segmento dei contatori elettrici intelligenti ha dominato il mercato nel 2020."

In base al tipo, il mercato globale dei contatori intelligenti è segmentato in contatori elettrici intelligenti, contatori del gas intelligenti e contatori dell'acqua intelligenti. Nel 2020, il segmento dei contatori elettrici intelligenti ha dominato il mercato. Nel 2018, a livello globale, la base installata di contatori intelligenti di elettricità, gas e acqua ammontava a 1.190 milioni e si prevede che il numero raggiungerà 1.645 milioni entro la fine del 2020.

"Tra le tecnologie di comunicazione, si prevede che la comunicazione cellulare registrerà una forte crescita, grazie alla maggiore penetrazione degli smartphone."

In base alla tecnologia di comunicazione, il mercato è suddiviso in comunicazione tramite linea elettrica, radiazione elettromagnetica a radiofrequenza (RF), comunicazione cellulare. La crescente adozione dell'IoT ha aumentato la digitalizzazione in diversi settori, come il gas e l'elettricità, a un ritmo enorme. Le reti di comunicazione IoT hanno permesso ai gestori di rete e ai DISCOM di fornire servizi energetici moderni.

"Tra i componenti, il segmento hardware ha generato i maggiori ricavi nel 2020."

In base al componente, il mercato è suddiviso in componente hardware e software. Il segmento hardware ha dominato il mercato nel 2020. I produttori di contatori intelligenti si stanno concentrando maggiormente sulla riduzione del componente hardware con un alto livello di integrazione del sistema e sulla semplificazione del design, il che accelererebbe ulteriormente la crescita del mercato. Ad esempio, nel 2017, Diehl Metering ha collaborato con NEC Europe per integrare i sistemi di misurazione nella sua Smart City Platform (CCOC).

"Tra gli utenti finali, il settore residenziale ha implementato il numero massimo di contatori intelligenti nel 2020."

In base all'utente finale, il mercato è suddiviso in utenti finali residenziali, commerciali e industriali. Attualmente il segmento residenziale domina il mercato e si prevede che manterrà il suo dominio durante il periodo analizzato. I paesi in via di sviluppo del Nord America e della regione europea stanno implementando contatori intelligenti su larga scala nelle famiglie, il che guiderebbe ulteriormente il mercato dei contatori intelligenti residenziali. Il numero di installazioni AMI per settore, nel 2019 negli Stati Uniti, è stato di 94.838.855. Tra questi, il settore residenziale con 83.539.594 installazioni ha dominato il mercato, seguito dal settore commerciale (10.850.886), dal settore industriale (446.871) e dal settore dei trasporti (1.504).

"L'Asia-Pacifico rappresenta i mercati più grandi nel mercato globale dei contatori intelligenti."

Per una migliore comprensione dell'adozione del mercato, il rapporto fornisce un'analisi dettagliata per le principali regioni e paesi, tra cui Nord America (USA, Canada, resto del Nord America), Europa (Germania, Francia, Paesi Bassi, Spagna, Regno Unito, resto d'Europa), Asia-Pacifico (Cina, Giappone, India, Corea del Sud e resto dell'APAC) e resto del mondo. Il Nord America e l'Asia-Pacifico (in particolare la Cina) sarebbero i primi due mercati per le soluzioni di misurazione intelligente, grazie all'implementazione proattiva di soluzioni di smart grid in paesi come Stati Uniti, India e Cina. L'Europa è emersa come un importante hub per i contatori intelligenti, fornendo ampie opportunità di crescita per i produttori, poiché la misurazione intelligente è obbligatoria nel Regno Unito e in tutta Europa. Inoltre, nel periodo di previsione, si stima che i mercati emergenti nella regione MEA saranno in prima linea nell'implementazione di contatori intelligenti come fonte affidabile di fornitura e gestione dell'energia.

Motivi per acquistare questo rapporto:

- Lo studio include l'analisi delle dimensioni del mercato e delle previsioni convalidate da esperti chiave del settore autenticati

- Il rapporto presenta una rapida panoramica delle prestazioni complessive del settore a colpo d'occhio

- Il rapporto copre un'analisi approfondita dei principali concorrenti del settore con un focus primario sui principali dati finanziari aziendali, sul portafoglio prodotti, sulle strategie di espansione e sugli sviluppi recenti

- Esame dettagliato di driver, vincoli, tendenze chiave e opportunità prevalenti nel settore

- Lo studio copre in modo completo il mercato attraverso diversi segmenti

- Analisi approfondita a livello di paese del settore

Opzioni di personalizzazione:

Il mercato globale dei contatori intelligenti può essere ulteriormente personalizzato in base alle esigenze o a qualsiasi altro segmento di mercato. Inoltre, UMI comprende che potresti avere le tue esigenze aziendali, quindi sentiti libero di metterti in contatto con noi per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

L'analisi del mercato storico, la stima del mercato attuale e la previsione del futuro del mercato globale degli Smart Meter sono stati i tre passaggi principali intrapresi per creare e analizzare l'adozione di soluzioni di Smart Metering in vari settori di utenti finali a livello globale. È stata condotta un'esaustiva ricerca secondaria per raccogliere i dati storici del mercato e stimare le dimensioni del mercato attuale. In secondo luogo, per convalidare queste informazioni, sono state prese in considerazione numerose scoperte e ipotesi. Inoltre, sono state condotte anche interviste primarie approfondite con esperti del settore lungo tutta la catena del valore del settore globale degli Smart Meter. Dopo l'ipotesi e la convalida dei dati di mercato attraverso interviste primarie, abbiamo impiegato un approccio dal basso verso l'alto per prevedere le dimensioni complete del mercato. Successivamente, sono stati adottati metodi di ripartizione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e dei sottosegmenti a cui appartiene il settore. La metodologia dettagliata è spiegata di seguito:

Analisi delle dimensioni storiche del mercato

Fase 1: Studio approfondito delle fonti secondarie:

È stato condotto uno studio secondario dettagliato per ottenere le dimensioni storiche del mercato degli Smart Meter attraverso fonti interne aziendali come relazioni annuali e bilanci, presentazioni delle prestazioni, comunicati stampa, ecc., e fonti esterne tra cui riviste, notizie e articoli, pubblicazioni governative, pubblicazioni della concorrenza, rapporti di settore, database di terze parti e altre pubblicazioni credibili.

Fase 2: Segmentazione del mercato:

Dopo aver ottenuto le dimensioni storiche del mercato degli Smart Meter, abbiamo condotto un'analisi secondaria dettagliata per raccogliere informazioni storiche sul mercato e quote per diversi segmenti e sottosegmenti per le principali regioni. I principali segmenti inclusi nel rapporto sono tecnologia, tipo, tecnologia di comunicazione, componente, utente finale. Sono state condotte ulteriori analisi regionali e a livello di paese per valutare l'adozione complessiva degli Smart Meter a livello globale.

Fase 3: Analisi dei fattori:

Dopo aver acquisito le dimensioni storiche del mercato di diversi segmenti e sottosegmenti, abbiamo condotto un'analisi dei fattori dettagliata per stimare le dimensioni attuali del mercato degli Smart Meter. Inoltre, abbiamo condotto un'analisi dei fattori utilizzando variabili dipendenti e indipendenti come la crescita della penetrazione delle soluzioni di Smart Metering tra diversi utenti finali, la digitalizzazione del settore energetico, ecc. È stata condotta un'analisi approfondita dello scenario della domanda e dell'offerta considerando le principali partnership, fusioni e acquisizioni, espansione aziendale e lanci di prodotti nel settore degli Smart Meter.

Stima e previsione delle dimensioni attuali del mercato

Dimensionamento attuale del mercato: Sulla base di informazioni utili derivanti dai 3 passaggi precedenti, siamo giunti alle dimensioni attuali del mercato, ai principali attori nel mercato globale degli Smart Meter e alle quote di mercato dei segmenti. Tutte le ripartizioni percentuali richieste e le ripartizioni del mercato sono state determinate utilizzando l'approccio secondario sopra menzionato e sono state verificate attraverso interviste primarie.

Stima e previsione: Per la stima e la previsione del mercato, sono stati assegnati pesi diversi a vari fattori, inclusi driver e tendenze, vincoli e opportunità disponibili per le parti interessate. Dopo aver analizzato questi fattori, sono state applicate tecniche di previsione pertinenti, ovvero l'approccio dal basso verso l'alto, per arrivare alla previsione del mercato fino al 2027 per diversi segmenti e sottosegmenti nelle principali regioni a livello globale. La metodologia di ricerca adottata per stimare le dimensioni del mercato comprende:

- Le dimensioni del mercato del settore, in termini di valore (US$) e il tasso di adozione degli Smart Meter nei principali mercati

- Tutte le quote percentuali, le ripartizioni e le suddivisioni dei segmenti e dei sottosegmenti di mercato

- I principali attori nel mercato degli Smart Meter in termini di servizi offerti. Inoltre, le strategie di crescita adottate da questi attori per competere nel mercato in rapida crescita.

Convalida delle dimensioni e della quota di mercato

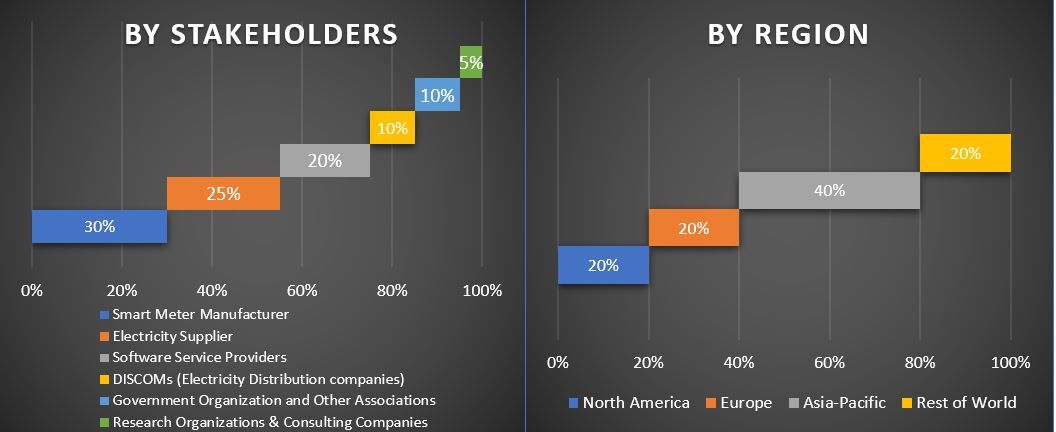

Ricerca primaria: Sono state condotte interviste approfondite con i Key Opinion Leaders (KOL) tra cui i dirigenti di alto livello (CXO/VP, responsabile vendite, responsabile marketing, responsabile operativo e responsabile regionale, responsabile paese, ecc.) nelle principali regioni. I risultati della ricerca primaria sono stati quindi riepilogati ed è stata eseguita un'analisi statistica per dimostrare l'ipotesi dichiarata. I contributi della ricerca primaria sono stati consolidati con i risultati secondari, trasformando quindi le informazioni in informazioni utili.

Ripartizione dei partecipanti primari nelle diverse regioni

Ingegneria di mercato

È stata impiegata la tecnica di triangolazione dei dati per completare la stima complessiva del mercato e per arrivare a numeri statistici precisi di ciascun segmento e sottosegmento del mercato globale degli Smart Meter. I dati sono stati suddivisi in diversi segmenti e sottosegmenti dopo aver studiato vari parametri e tendenze nelle aree di tecnologia, tipo, tecnologia di comunicazione, componente, utente finale.

L'obiettivo principale dello studio di mercato sugli Smart Meter

Le tendenze attuali e future del mercato globale degli Smart Meter sono state individuate nello studio. Gli investitori possono ottenere informazioni strategiche per basare la loro discrezione per gli investimenti dall'analisi qualitativa e quantitativa eseguita nello studio. Le tendenze di mercato attuali e future hanno determinato l'attrattiva complessiva del mercato a livello di paese, fornendo una piattaforma per il partecipante industriale per sfruttare il mercato non sfruttato a vantaggio di un vantaggio di pioniere. Altri obiettivi quantitativi degli studi includono:

- Analizzare le dimensioni attuali e previste del mercato degli Smart Meter in termini di valore (US$). Inoltre, analizzare le dimensioni attuali e previste del mercato di diversi segmenti e sottosegmenti

- I segmenti nello studio includono aree di tecnologia, tipo, tecnologia di comunicazione, componente e utente finale

- Analisi definita del quadro normativo per l'industria degli Smart Meter

- Analizzare la catena del valore coinvolta con la presenza di vari intermediari, insieme all'analisi dei comportamenti dei clienti e dei concorrenti del settore

- Analizzare le dimensioni attuali e previste del mercato degli Smart Meter per i principali paesi

- Le principali regioni/paesi analizzati nel rapporto includono Nord America (USA, Canada, Resto del Nord America), Europa (Germania, Regno Unito, Francia, Paesi Bassi, Spagna, Resto d'Europa), Asia-Pacifico (Cina, Giappone, India, Corea del Sud, Resto dell'Asia-Pacifico), Resto del Mondo

- Profili aziendali degli attori del mercato degli Smart Meter e le strategie di crescita adottate da loro per sostenersi nel mercato in rapida crescita

- Analisi approfondita a livello di paese del settore

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato HVAC per la decarbonizzazione in India: Analisi corrente e previsioni (2026-2034)

Enfasi sul tipo di prodotto (Attrezzature per il riscaldamento, Attrezzature per la ventilazione, Attrezzature per l'aria condizionata, Altro); Tipo di decarbonizzazione (Diretta, Indiretta); Capacità (fino a 5 tonnellate, 5-20 tonnellate, oltre 20 tonnellate); Utente finale (Edifici commerciali, Edifici residenziali, Impianti industriali, Strutture sanitarie, Data center, Altro); e Regione/Stati

Mercato della filtrazione di petrolio e gas midstream: analisi attuale e previsioni (2026-2034)

Importanza della tecnologia di filtrazione (Filtri coalescenti, Filtri a cartuccia, Filtri meccanici, Filtri a sacco, Filtri antiparticolato, Filtri a carbone attivo, Filtri a cestello e Altri); per applicazione (Impianti di trattamento del gas, Stazioni di compressione, Stoccaggio e distribuzione, Trasporto tramite gasdotto, Trattamento di GNL e Altri); per fase di filtrazione (Filtrazione dell'olio e Filtrazione del gas), per utente finale (Raffinerie e Industria petrolchimica) e Regione/Paese

Mercato dei sistemi di backup ospedalieri alimentati a idrogeno: analisi attuale e previsioni (2026-2034)

Enfasi su Tipo di Sistema (Portatile, Stazionario, Ibrido); Capacità di Potenza (Inferiore a 100 kW, 100–500 kW e Superiore a 500 kW); Utente Finale (Ospedali Pubblici, Ospedali Privati, Ospedali Specializzati e Strutture di Pronto Soccorso); e Regione/Paese

Mercato LiDAR Eolico: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Prodotto (Wind LiDAR a Profilo Verticale, Wind LiDAR a Terra, Wind LiDAR Montato su Navicella, Wind LiDAR Aerotrasportato e Altri); Componente (Sensore, Navigatore, Laser e Altri); Ubicazione (Onshore e Offshore); Applicazione (Energia Eolica, Meteorologia & Ambiente e Aviazione); e Regione/Paese