グローバルGPU as a Service市場規模と予測

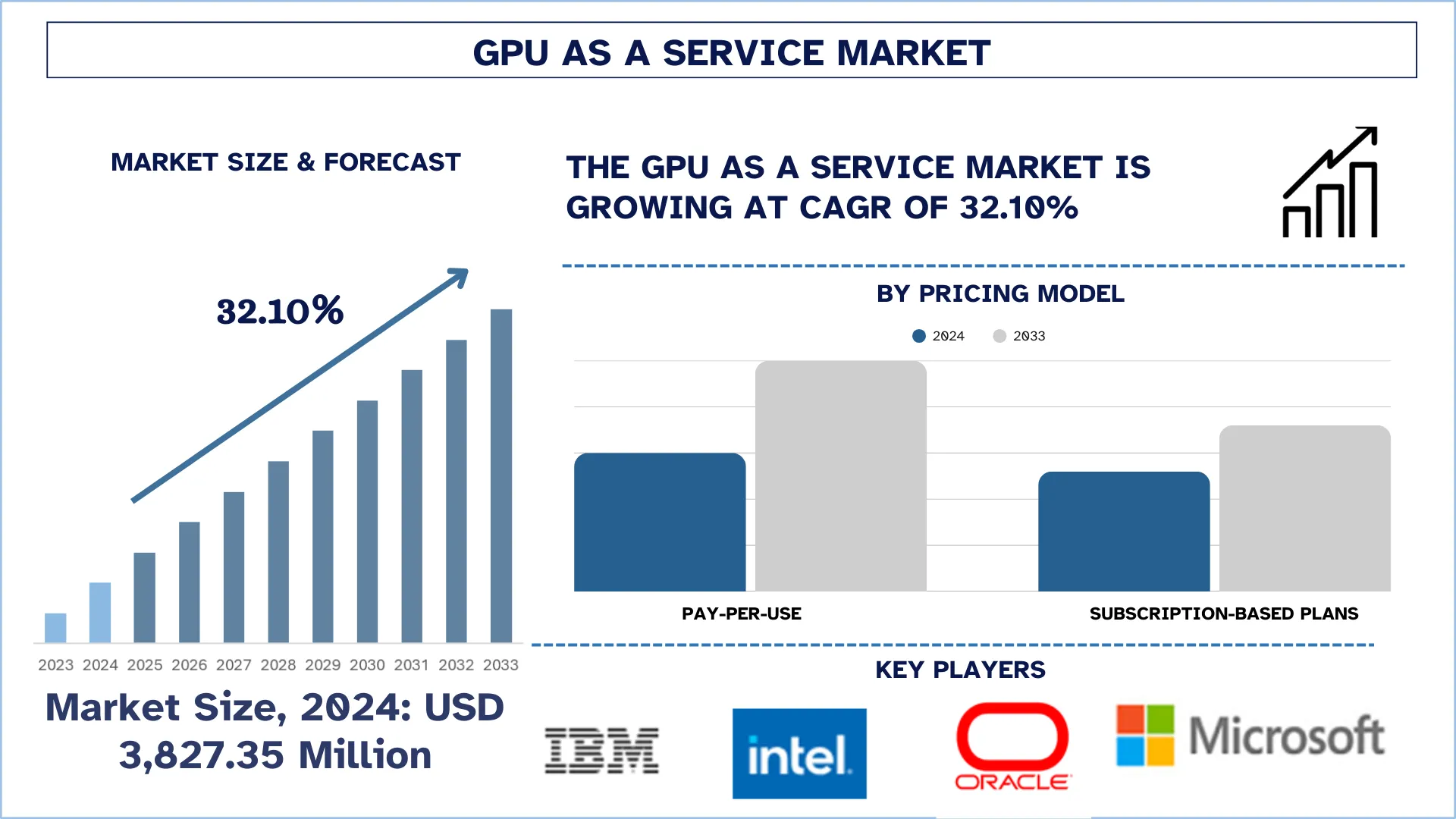

世界のGPU as a Service市場は2024年に38億2735万米ドルと評価され、予測期間(2025~2033年)中に約32.10%の力強いCAGRで成長すると予想されています。これは、AIと機械学習の需要の増加、クラウドゲームとコンテンツストリーミングの人気の上昇、企業にとっての費用対効果の高いスケーラビリティが要因です。

GPU as a Service市場分析

GPU as a Service(GPUaaS)市場は、人工知能、機械学習、データ分析、クラウドゲーム、メディアレンダリングなど、業界全体で高性能コンピューティングへの需要の高まりにより、急速な成長を遂げています。企業がAIとビッグデータ技術を実装するにつれて、スケーラブルで経済的なGPUリソースが必要となり、その結果、クラウドベースのGPUソリューションが、高価なオンプレミスハードウェアの購入よりも好まれるようになっています。クラウド導入の増加もこれを加速し、企業は必要に応じて高性能GPUにアクセスし、従量課金で利用できるようになります。主な要因は、深層学習モデルの普及、ゲームやビデオ制作におけるリアルタイムレンダリングのニーズ、および新興企業や研究機関の間でのGPU利用の拡大です。NVIDIA、AWS、Google Cloud、Microsoft Azureなどのティア1クラウドベンダーは、需要を満たすためにGPUaaSインフラストラクチャに深く取り組んでいます。その結果、市場は、幅広いユーザーとアプリケーションに対して、より高いパフォーマンス、より低いコスト、より柔軟性に焦点を当てた継続的な革新とともに、非常に急速に変化しています。

グローバルGPU as a Service市場トレンド

このセクションでは、当社の調査専門家チームが発見した、グローバルGPU as a Service市場のさまざまなセグメントに影響を与えている主要な市場トレンドについて説明します。

マルチクラウドおよびハイブリッドクラウド展開の普及がGPU as a Service市場の成長を牽引

マルチクラウドおよびハイブリッドクラウド展開の普及は、GPU as a Service(GPUaaS)市場の成長を牽引する重要なトレンドとして台頭しています。企業によるマルチクラウド戦略の採用は、ベンダーロックインを防ぎ、ピークパフォーマンスを確保し、複数のクラウドプラットフォームにワークロードを分散させることで回復力を高めるために増加しています。同時に、オンプレミスインフラストラクチャをクラウドベースのリソースと統合するハイブリッドクラウド構成により、企業は機密データを管理下に置きながら、コンピューティング中心のアプリケーションのクラウドスケーラビリティを活用できます。このような展開モデルは、GPUワークロードにも最適であり、企業がワークロードの急増、地理空間的な近接性、または特定のパフォーマンスニーズに基づいて、必要に応じてGPUリソースに動的にアクセスできるようにします。その結果、柔軟で相互運用可能なクラウド環境に対する需要が高まっており、多様なクラウド環境全体で容易に移行できるGPUaaS製品が必要となり、現代の企業が要求するスケーラブルで高性能なコンピューティングを提供する中心的な役割を担っています。

GPU as a Service業界セグメンテーション

このセクションでは、グローバルGPU as a Service市場レポートの各セグメントにおける主要なトレンドの分析と、2025年から2033年までのグローバル、地域、国レベルでの予測を提供します。

従量課金セグメントがGPU as a Service市場を支配

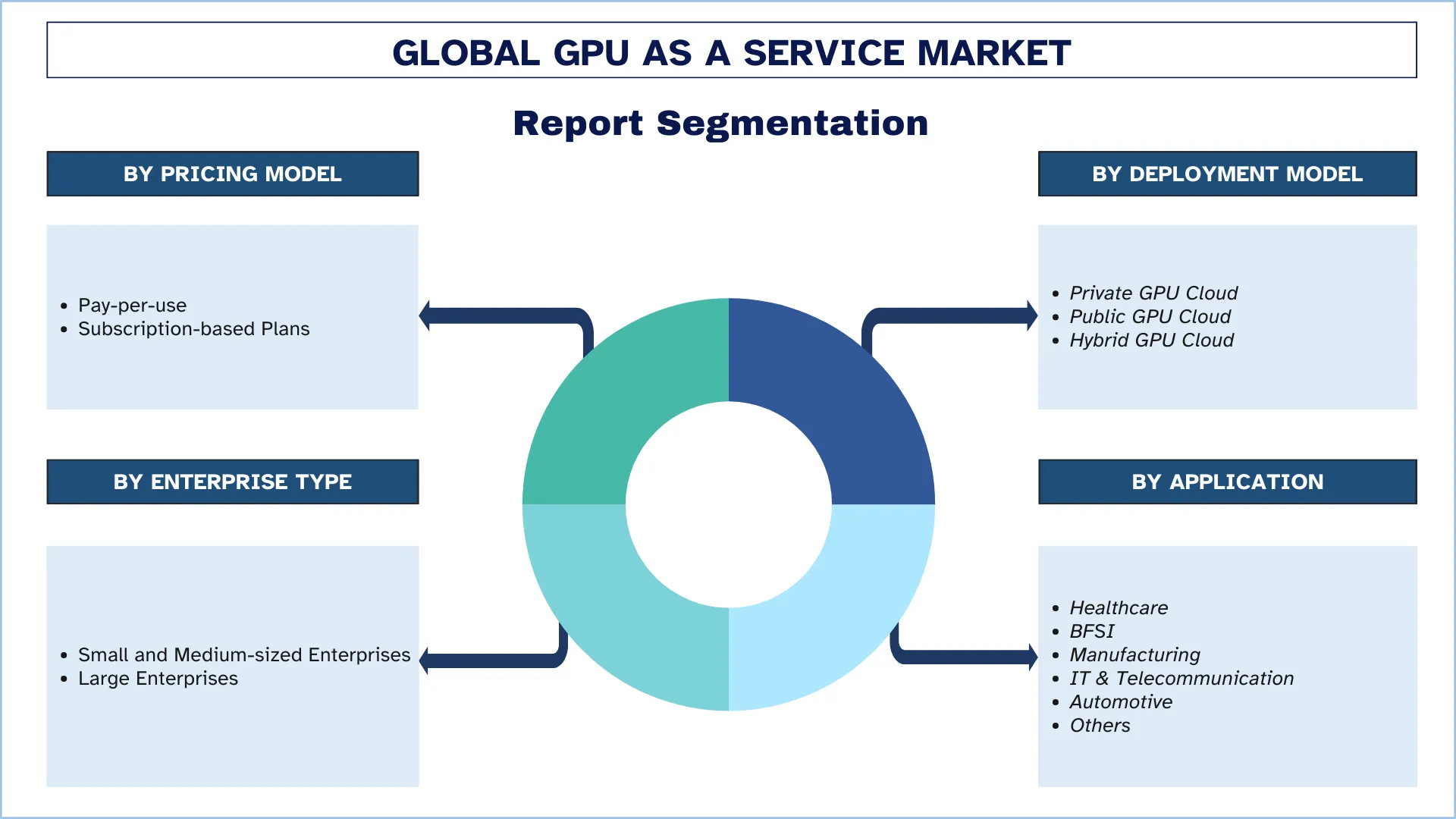

価格モデルに基づいて、市場は従量課金プランとサブスクリプションベースのプランに分類されます。これらのうち、従量課金セグメントは、その費用対効果要因と運用上の適応性により、支配的なシェアを占めています。このモデルの下では、企業は必要に応じて強力なGPUリソースを活用でき、特別なハードウェアの購入と維持に関わる巨額の費用を負担する必要はありません。さらに、クラウドコンピューティングの導入が進み、自律システム、不正防止、健康診断などのアプリケーションにおけるリアルタイム計算の必要性が高まっているため、このセグメントの成長を牽引しています。企業がIT運用におけるアジリティと効率性へとますます移行するにつれて、従量課金モデルがGPUサービスを利用するための最も求められるオプションとなっています。

パブリックGPUクラウドセグメントがGPU as a Service市場を支配

展開モデルに基づいて、市場はプライベートGPUクラウド、パブリックGPUクラウド、ハイブリッドGPUクラウドに分類されます。これらのうち、パブリックGPUクラウドセグメントは、そのスケーラビリティ、費用対効果、および幅広いアクセシビリティにより、GPU as a Service市場を支配しています。パブリッククラウドプロバイダーは柔軟な料金体系を提供しており、企業は消費した分だけを支払うため、大企業と中小企業を惹きつけています。必要に応じてコンピューティング能力を拡張できる機能と、最小限の設備投資により、パブリックGPUクラウドサービスは、さまざまな業界の組織にとって好ましい選択肢となっています。

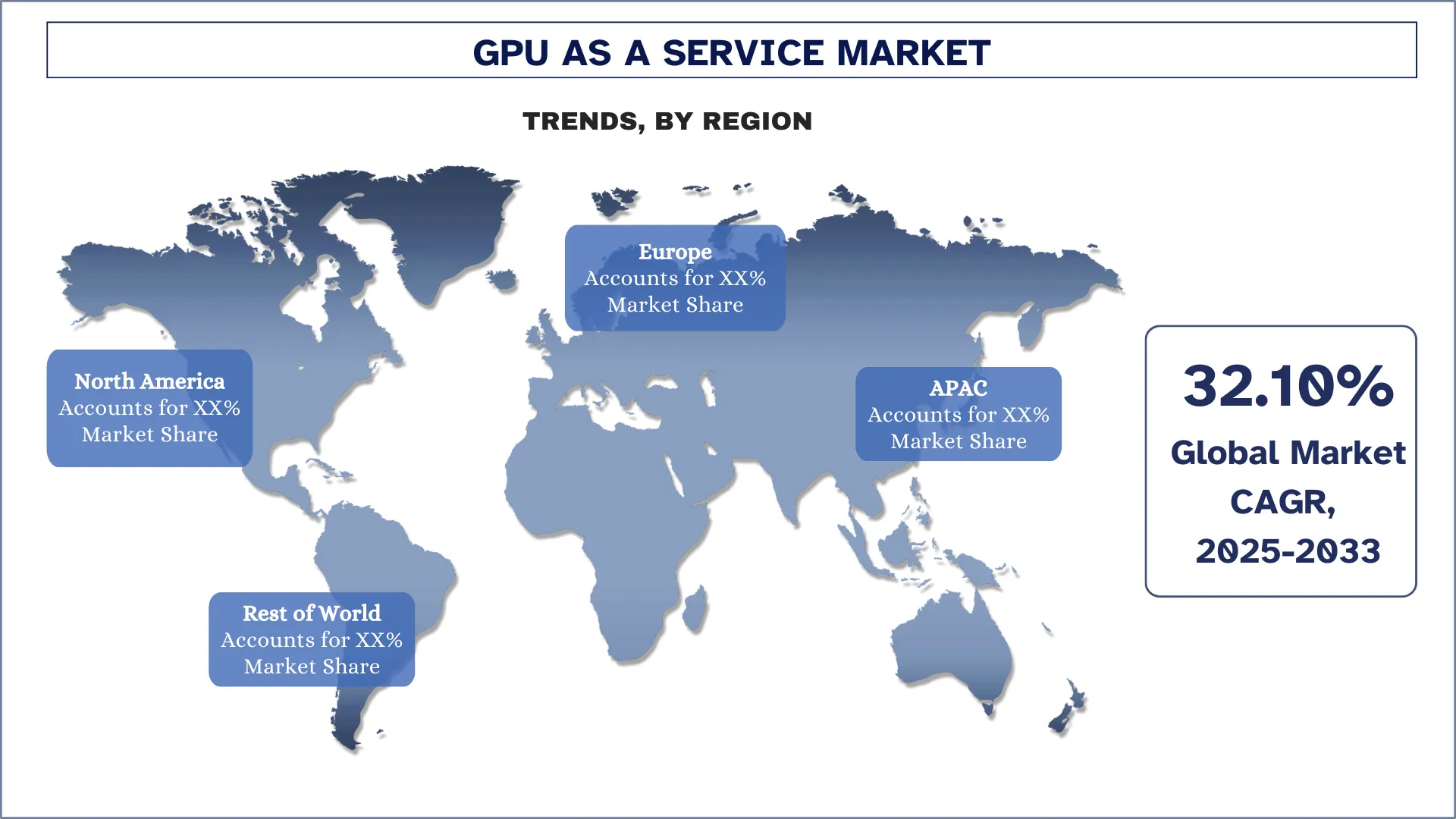

北米は予測期間中にかなりの割合で成長すると予想されます。

北米は、AI、機械学習、データ分析などの高度な技術部門における強力な存在感により、GPU as a Service市場を支配しています。クラウドコンピューティングの利用の増加と、IT、通信、ヘルスケアなどのセクターへの堅牢なインフラストラクチャ投資も、この地域の優位性に貢献しています。米国のトップティアテクノロジー企業とカナダのテクノロジー企業は、GPUベースのサービスイノベーションの最前線にあり、それにより北米は紛れもなく市場リーダーとなっています。ビッグデータセンターへの投資、堅牢な研究開発エコシステム、ヘルスケア、金融、エンターテインメントセクターにおける高性能コンピューティングの急速な導入がすべて連携して、このリーダーシップを生み出しています。

米国は北米のGPU as a Service市場で支配的なシェアを占めていた 2024年

米国は、Amazon Web Services(AWS)、Microsoft Azure、Google Cloudなどの主要なクラウドサービスプロバイダーの存在と、強力な技術エコシステムにより、北米のGPU as a Service(GPUaaS)市場を支配しています。これらの組織は、人工知能、機械学習、ゲーム、ヘルスケア、金融など、数多くの業界を網羅する、最先端でスケーラビリティの高いGPUaaS製品を提供しています。さらに、米国は、高度なインフラストラクチャ、多数のデータセンター、高性能コンピューティング施設を必要とする企業と研究機関の強力な基盤を享受しています。AIとデジタルイノベーションにおける政府の取り組みもGPUaaSの利用を加速させ、米国をGPUベースのクラウドサービスの創出と実装における世界的なリーダーにしています。

GPU as a Service業界の競争環境

グローバルGPU as a Service市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーがいます。主要プレーヤーは、パートナーシップ、合意、コラボレーション、新製品の発売、地理的拡大、合併および買収など、市場でのプレゼンスを強化するためのさまざまな成長戦略を採用しています。

主要なGPU as a Service企業

市場で活動している主要プレーヤーには、IBM、Intel Corporation、Oracle、Microsoft、Amazon.com Inc.、NVIDIA Corporation、Samsung Electronics Co., Ltd.、Lambda Labs、Google LLC(Alphabet Inc.)、Alibaba Cloudが含まれます。

GPU as a Service市場における最近の動向

2025年5月Nvidiaは、クラウドプロバイダーのネットワークを通じて、世界中の人工知能開発者が強力なGPUにアクセスできるようにすることを目的とした、新しいクラウドサービスDGX Cloud Leptonを発表しました。この発表は、台湾で開催されたComputexテクノロジーカンファレンスで行われました。Nvidiaは、このプラットフォームにより、開発者は、Amazon Web Services、Microsoft Azure、Google Cloudなどの従来のハイパースケールクラウドサービスプロバイダーへの依存を軽減し、さまざまなクラウドベンダーからAIモデルをトレーニングおよび展開できるようになると述べました。

2025年5月アフリカのグローバルテクノロジーリーダーであるCassava Technologiesは、アフリカの主要なグローバルエンタープライズAIソリューション企業であり、アフリカの新興人工知能(AI)エコシステムにおける主要プレーヤーであるSand Technologiesとの間で、了解覚書(MoU)に署名したことを発表しました。ルワンダのキガリで開催されたGlobal AI Summit on Africaで発表されたこの戦略的パートナーシップは、アフリカ大陸全体でのAIソリューションとGPU as a service(GPUaas)の提供を強化し、アフリカの企業がAIソリューションにアクセスしやすくすることを目的としています。

2025年5月NVIDIAは、NVLinkコンピューティングファブリックを活用して、サードパーティのCPUとNVIDIAのGPUを統合し、同社が「セミカスタムAIインフラストラクチャ」と呼んでいるものを実現する、新しいシリコンNVLink Fusionを発表しました。

2025年5月Intelは、ワークステーションおよびAI推論向けのArc Pro B60およびB50グラフィックスプロセッシングユニットを発売し、Arc Proファミリーをより大きなメモリ構成と拡張されたソフトウェアサポートで拡大しました。台湾の台北で開催された5月20日から23日までのイベントで、Intelは地元のエコシステムパートナーとの40年間のコラボレーションを記念し、GPUラインナップ、AIアクセラレーター機能、およびAIアシスタントの利用可能性を拡大しました。

グローバルGPU as a Service市場レポートの範囲

詳細 | |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | 32.10%のCAGRで加速 |

市場規模2024 | 38億2735万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、世界のその他 |

主要な貢献地域 | アジア太平洋地域が予測期間中に市場を支配すると予想されます。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、インド |

プロファイルされた企業 | IBM; Intel Corporation; Oracle; Microsoft; Amazon.com Inc.; NVIDIA Corporation; Samsung Electronics Co., Ltd.; Lambda Labs; Google LLC (Alphabet Inc.); Alibaba Cloud. |

レポートの範囲 | 市場動向、促進要因、および抑制要因; 収益の推定と予測; セグメンテーション分析; 需要と供給側の分析; 競争環境; 企業プロファイリング |

対象セグメント | 価格モデル別; デプロイメントモデル別; 企業タイプ別; アプリケーション別; 地域/国別 |

GPU as a Service市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された、市場規模のサイジングと予測分析が含まれています。

このレポートは、全体的な業界のパフォーマンスを概観します。

このレポートは、主要なビジネス財務、タイプポートフォリオ、拡張戦略、および最近の動向に焦点を当て、主要な業界ピアの詳細な分析をカバーしています。

業界で蔓延している促進要因、抑制要因、主要なトレンド、および機会の詳細な検討。

この調査は、さまざまなセグメントにわたる市場を包括的にカバーしています。

業界の詳細な地域レベル分析。

カスタマイズオプション:

グローバルGPU as a service市場は、要件やその他の市場セグメントごとにさらにカスタマイズできます。これとは別に、UnivDatosは、お客様が独自のビジネスニーズを持っている可能性があることを理解しています。したがって、お客様の要件に完全に適したレポートを入手するために、お気軽にお問い合わせください。

目次

グローバルGPU as a Service市場分析(2023-2033)の調査方法

世界の主要地域でのアプリケーションを評価するために、過去の市場を分析し、現在の市場を推定し、グローバルGPU as a service市場の将来市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、多数の調査結果と仮定を注意深くレビューしました。さらに、GPU as a serviceバリューチェーン全体の業界専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場数値を検証した後、トップダウンアプローチとボトムアップアプローチの両方を使用して、全体の市場規模を予測しました。次に、市場内訳とデータ三角測量手法を採用して、業界セグメントとサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

グローバルGPU as a service市場の各セグメントとサブセグメントの正確な統計数値を導き出し、全体の市場推定を最終決定するために、データ三角測量手法を採用しました。価格モデル、デプロイメントモデル、企業タイプ、アプリケーション、およびグローバルGPU as a service市場内の地域など、さまざまなパラメーターとトレンドを分析することにより、データをいくつかのセグメントとサブセグメントに分割しました。

グローバルGPU as a Service市場調査の主な目的

この調査は、グローバルGPU as a service市場における現在および将来のトレンドを特定し、投資家向けの戦略的洞察を提供します。地域市場の魅力を強調し、業界参加者が未開拓市場に参入し、ファーストムーバーアドバンテージを獲得できるようにします。調査のその他の定量的な目標には、以下が含まれます。

市場規模分析:グローバルGPU as a service市場とそのセグメントの現在の市場規模と予測市場規模を、金額(USD)で評価します。

GPU as a Service市場セグメンテーション:調査のセグメントには、価格モデル、デプロイメントモデル、企業タイプ、アプリケーション、および地域の分野が含まれます。

規制フレームワークとバリューチェーン分析:GPU as a service業界の規制フレームワーク、バリューチェーン、顧客行動、および競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、および世界のその他の地域などの主要地域について、詳細な地域分析を実施します。

企業プロファイルと成長戦略:GPU as a service市場の企業プロファイルと、急速に成長する市場で持続するために市場プレーヤーが採用している成長戦略。

よくある質問 よくある質問

Q1: 世界のGPU as a Service市場の現在の市場規模と成長潜在力は?

GPU as a Service市場は、2024年に約38億2735万米ドルの価値があり、2025年から2033年にかけて年平均成長率32.10%で成長すると予測されています。これは、AIおよび機械学習アプリケーションの採用の増加、クラウドゲームとコンテンツストリーミングの急増、および企業による費用対効果の高いスケーラブルなGPUソリューションの需要に牽引されています。

Q2: 価格モデル別の世界のGPU as a Service市場で最大のシェアを持つセグメントは?

従量課金制の価格モデルが、現在、世界のGPUaaS市場で最大のシェアを占めています。このモデルは柔軟性とコスト管理を提供し、特にスタートアップ、開発者、およびGPU要件が変動する企業にとって魅力的です。

Q3: 世界のGPU as a Service市場の成長を促進する要因は何ですか?

主な成長要因には以下が含まれます:

• 人工知能 (AI) および機械学習 (ML) ワークロードに対する需要の増加

• クラウドゲームおよび高解像度コンテンツストリーミングプラットフォームの成長

• さまざまな業界におけるスケーラブルで費用対効果の高いコンピューティング能力の必要性。

Q4: 世界のGPU as a Service市場における新興技術とトレンドは何ですか?

GPU as a Serviceの状況を形成する主なトレンドには以下が含まれます:

• AIを活用した音声認識とリアルタイム翻訳ツールの統合

• 自動文字起こし技術の利用拡大

• クラウドネイティブGPUプラットフォームへの移行

• グローバルなアクセシビリティおよびデータ保護基準への準拠の強化。

Q5: 世界のGPU as a Service市場における主な課題は何ですか?

GPUaaS市場に影響を与える主な課題には以下が含まれます:

• リアルタイムパフォーマンスに影響を与えるレイテンシと帯域幅の制限

• データセキュリティとプライバシーに関する懸念、特にマルチテナントクラウド環境において

• GPUを多用するプラットフォームの維持に関連する高いインフラストラクチャコスト。

Q6: 世界のGPU as a Service市場を支配している地域は?

北米は、強力な技術インフラ、広範なクラウド採用、AIおよびゲーム技術への早期投資により、世界のGPUaaS市場で支配的な地域です。

Q7: 世界のGPU as a Service市場における主要なプレーヤーは誰ですか?

世界のGPU as a Service業界を形成している主要企業には以下が含まれます。

• IBM

• Intel Corporation

• Oracle

• Microsoft

• Amazon.com Inc.

• NVIDIA Corporation

• Samsung Electronics Co., Ltd.

• Lambda Labs

• Google LLC (Alphabet Inc.)

• Alibaba Cloud

Q8: グローバルGPU as a Service (GPUaaS)市場における主要な投資機会は何か?

主要な投資機会は、クラウドベースのAIインフラストラクチャの拡張、GPUアクセラレーションデータセンターの開発、クラウドサービスプロバイダー(CSP)との連携、およびヘルスケア、自動車、金融などの業界全体の垂直統合に存在する。エッジAIソリューションとリアルタイム分析に対する需要も、新たな成長分野を生み出している。

Q9: 企業はGPUaaSをどのように活用して、デジタルトランスフォーメーションとイノベーションを推進できるか?

企業はGPUaaSを利用して、AI/MLモデルのトレーニング、リアルタイムデータ処理、およびハイパフォーマンスコンピューティング(HPC)ワークロードのパフォーマンスを向上させることができる。これにより、市場投入までの期間を短縮し、初期インフラストラクチャコストを削減し、フィンテック、自律走行車、デジタルツインなどの分野におけるイノベーション主導の取り組みに対してアジャイルなスケーリングをサポートする。

関連 レポート

この商品を購入したお客様はこれも購入しました