手術室インテグレーション市場:現状分析と予測 (2025年~2033年)

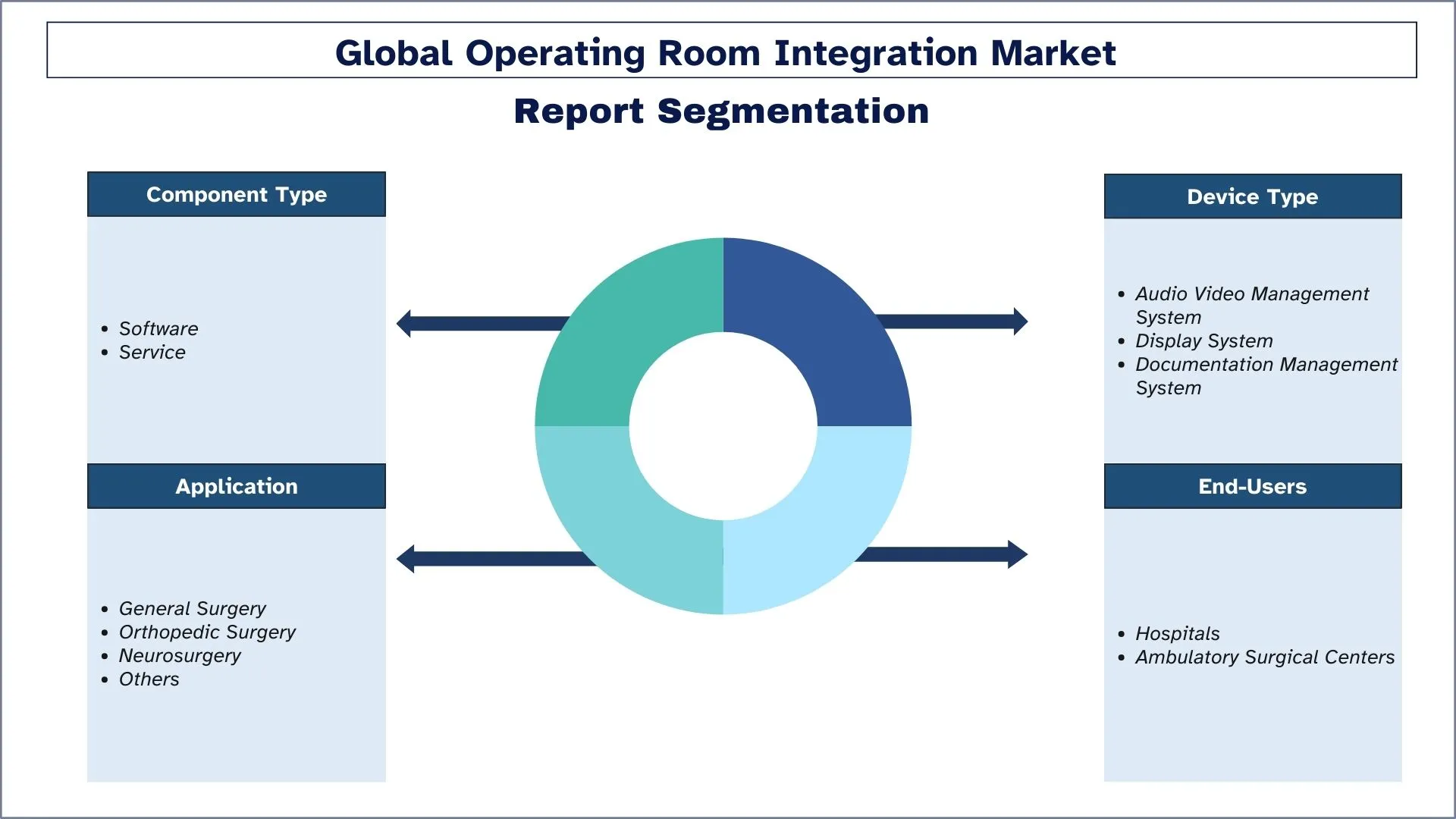

コンポーネントタイプ(ソフトウェアおよびサービス)の重視;デバイスタイプ(オーディオビデオ管理システム、ディスプレイシステム、およびドキュメンテーションシステム);アプリケーション(一般外科、整形外科、脳神経外科、その他);エンドユーザー(病院、外来手術センター);地域/国

Operating Room Integration Market Size & Forecast

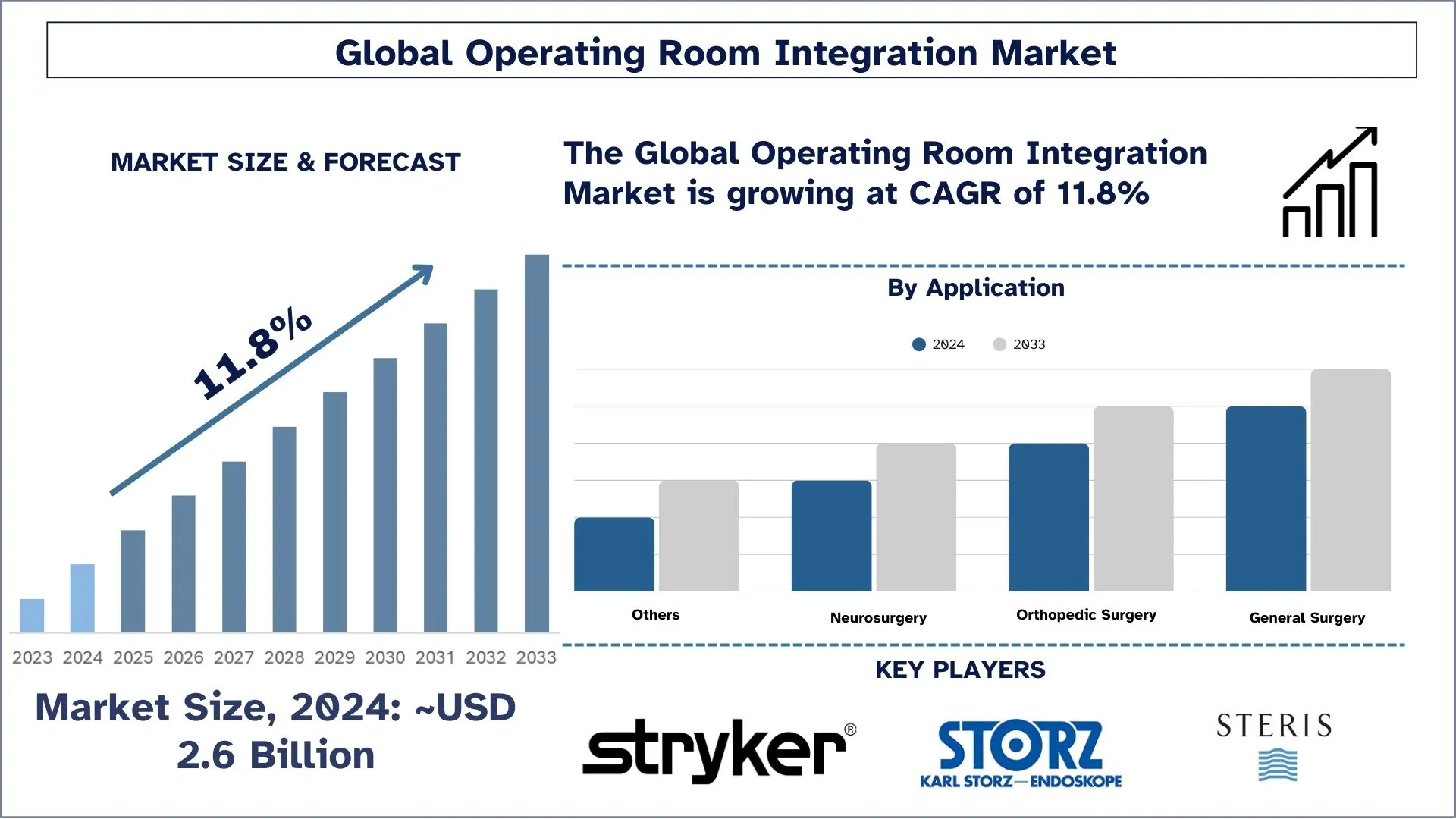

手術室統合市場は、2024年に約26億米ドルと評価され、効率的でエラーのない手術ワークフローに対する需要の高まりにより、予測期間(2025年~2033年)中に約11.8%という大幅なCAGRで成長すると予想されています。

Operating Room Integration Market Analysis

統合手術室は、病院、個人クリニック、または医療機関で最も複雑な環境の複雑さを軽減するように設計されています。最新の統合手術室には、さまざまな手術器具だけでなく、機器管理システム、医療用プリンター、インジェクター、手術用顕微鏡、手術用照明、カメラ、大型スクリーン、および空調管理機器が装備されています。OR統合システムは、デバイスを統合するだけでなく、患者情報システム、オーディオ、ビデオ、OR照明、ORテーブル、およびビルディングオートメーションなどのOR環境を機能的に接続します。これらのすべての技術が統合されると、さまざまなデバイスは医師または看護師である単一のオペレーターによって制御されます。

Operating Room Integration Market Trends

このセクションでは、当社の調査専門家が特定した手術室統合市場のさまざまなセグメントに影響を与える主要な市場動向について説明します。

人工知能(AI)とロボット工学の採用の増加

手術室の運用拡大は、手術精度と運用効率を向上させるために、人工知能とロボットシステムを組み込む方向に大きく進んでいます。ORI市場は、手術の意思決定と術前計画を支援するAIアルゴリズム、および強化された制御で低侵襲手術を実行する術中ガイダンスとロボットシステムから恩恵を受けています。AIとロボットシステムは手術で連携してワークフローを変革し、OR効率を最適化しながら患者の成功を向上させます。

Operating Room Integration Market Industry Segmentation

このセクションでは、グローバル、地域、および国レベルでの2025年から2033年までの予測とともに、グローバル手術室統合市場レポートの各セグメントにおける主要な傾向の分析を提供します。

一般外科セグメントは、手術室統合市場よりも高いCAGRを示すと予想されます。

アプリケーションに基づいて、市場は一般外科、整形外科手術、脳神経外科手術などに分類されます。アプリケーションの中で、一般外科カテゴリが市場の大きなシェアを占めています。一般外科には、消化管(食道および関連臓器)、腹部およびその内容物、乳房、皮膚および軟部組織、および内分泌系などのさまざまな臓器および状態の手術が含まれます。したがって、乳がん、内分泌疾患、肝臓がんなどの症例の増加は、多数の一般外科手術に寄与しており、それが市場の成長を促進しています。

病院セグメントが市場の最大のシェアを占めています。

エンドユーザーに基づいて、市場は病院と外来手術センターに二分されます。エンドユーザーの中で、病院カテゴリが市場の大きなシェアを占めています。慢性疾患にさらされる患者数が多いため、IORは医師の負担と複雑さを軽減し、手術ワークフローを効果的に管理するために発展途上国に設立された病院の数を増やす必要があります。さらに、医療機器の継続的な革新により、今後のIORの採用が増加しています。

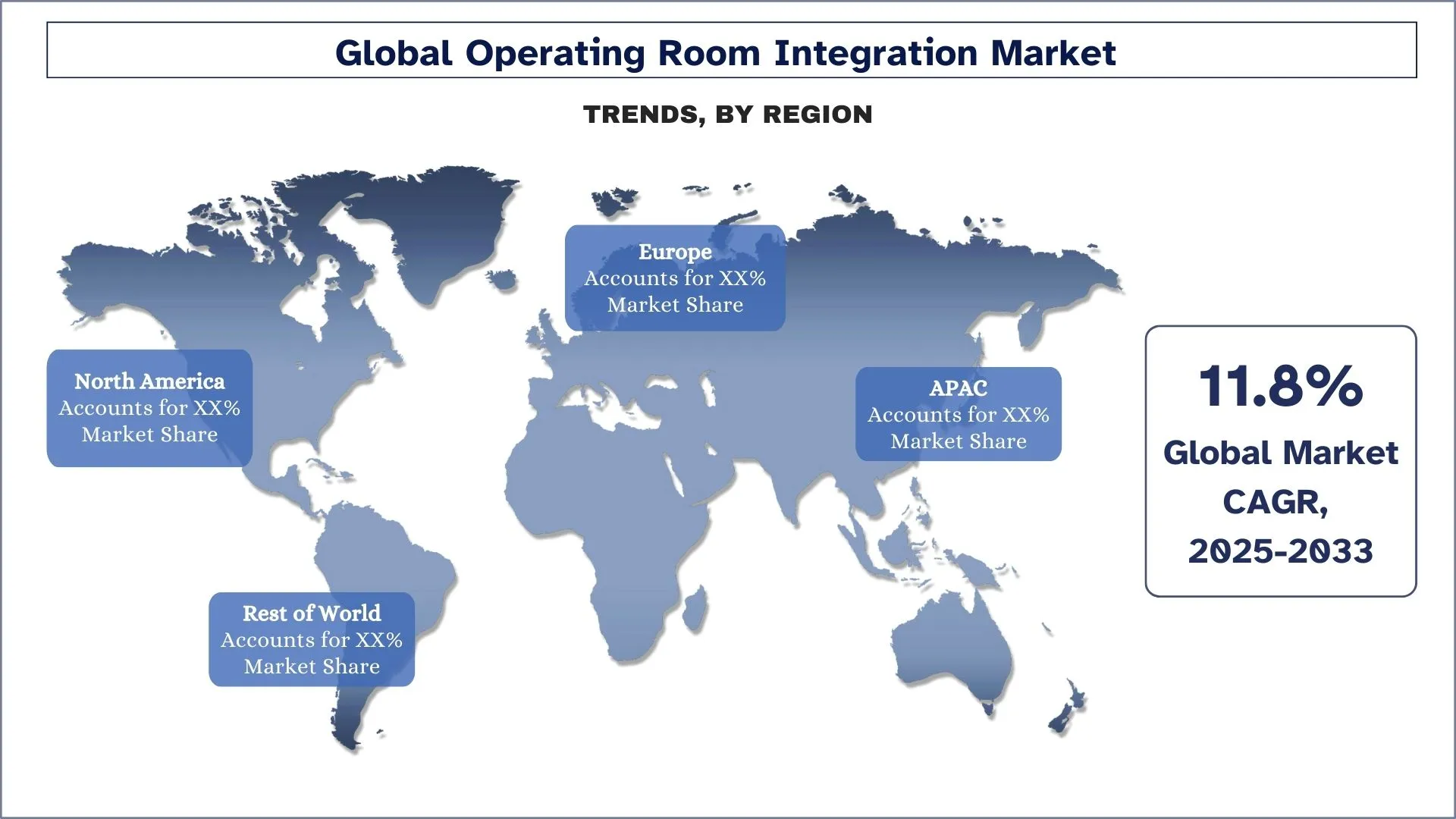

北米は2024年に市場の大きなシェアを占めています。

北米の国々は、高度な医療施設、多数の手術、および低侵襲手術技術を使用する手順の迅速な受け入れと相まって、手術室統合(ORI)市場を支配しています。統合されたORシステムは、プロセス最適化を通じて手術結果を改善しながら、手術時間を短縮することに重点を置いているため、広く採用されています。ORIソリューションは、重要な業界プレーヤーと強力な研究開発活動、および基本的な病院近代化投資により、市場の成長を経験しています。高齢者の数の増加と慢性疾患の発生率の増加は、アジア太平洋地域全体で技術ベースの効率的な手術施設に対する持続的な需要を生み出しています。

米国は北米の手術室統合市場を支配しています

米国の手術室統合市場は、医療施設がより多くの慢性患者症例を管理しながら、優れた手術技術を加速的に採用するため、堅調な成長を示しています。統合された手術ソリューションは、人口の大部分が慢性疾患に直面しているため、大きな需要を得ています。現在、米国の医療システムは、ワークフロー手順を最適化しながら手術の精度を向上させる統合ORソリューションを通じて、手術の強化とコスト削減に焦点を当てています。米国市場は、その確立された医療施設と積極的な研究主導のアプローチのために拡大しています。

Operating Room Integration Market Industry Competitive Landscape

手術室統合市場は競争が激しく、いくつかのグローバルおよび国際的なプレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的な拡大、M&Aなど、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

Top Operating Room Integration Market Companies

市場で活動している主要なプレーヤーには、Stryker Corporation、KARL STORZ GmbH&Co. KG、STERIS plc、Skytron LLC、Getinge AB、Merivaara Oy、Canon Inc.、BrainLab AG、Doricon Medical System、およびOlympus Corporationなどがあります。

Recent Developments in the Operating Room Integration Market

- 2023年2月、KARL STORZはAsensu Surgical(米国)と協力しました。このコラボレーションを通じて、同社は次世代の機器を開発し、AsensusのIntelligent Surgical Unit(ISU)をスタンドアロンデバイスとして販売することを目指しました。

- 2022年2月、StrykerはVocera Communications(米国)を買収しました。この買収により、Strykerの医療部門は革新的なポートフォリオを提供し、同社のAdvanced Digital Healthcareサービスを強化し、ケアの継続にわたる有害事象の防止に重点を置いています。

Operating Room Integration Market Report Coverage

詳細 | |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | CAGR 11.8%で加速 |

2024年の市場規模 | 26億米ドル |

地域分析 | APAC、ヨーロッパ、アジア太平洋、世界のその他 |

主要な貢献地域 | 北米は、予測期間中に最高のCAGRで成長すると予想されます。 |

対象となる主要国 | 米国、カナダ、ドイツ、フランス、英国、スペイン、イタリア、中国、日本、インド |

Stryker Corporation、KARL STORZ GmbH & Co. KG、STERIS plc、Skytron LLC、Getinge AB、Merivaara Oy、Canon Inc.、BrainLab AG、Doricon Medical System、Olympus Corporation。 | |

レポートの範囲 | 市場の動向、ドライバー、制約。収益の見積もりと予測。セグメンテーション分析。需要と供給側の分析。競争環境。企業プロファイリング |

対象セグメント | コンポーネントタイプ別、デバイスタイプ別、アプリケーション別、エンドユーザー別、地域/国別 |

手術室統合市場レポートを購入する理由:

- この調査には、認証された主要な業界専門家によって検証された市場規模と予測分析が含まれています。

- レポートは、業界全体のパフォーマンスの概要を一目で示します。

- レポートは、主要な財務、製品ポートフォリオ、拡張戦略、および最近の開発に主な焦点を当てて、著名な業界ピアの詳細な分析を網羅しています。

- 業界で普及しているドライバー、制約、主要なトレンド、および機会の詳細な調査。

- この調査は、さまざまなセグメントにわたる市場を包括的に網羅しています。

- 業界の詳細な地域レベル分析。

カスタマイズオプション:

グローバル手術室統合市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。これに加えて、UnivDatosは、お客様独自のビジネスニーズがある可能性があることを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

手術室インテグレーション市場分析(2023年~2033年)の調査方法

世界の手術室インテグレーション市場における主要地域での応用を評価するため、過去の市場を分析し、現在の市場を推定し、将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、手術室インテグレーション市場のバリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンおよびボトムアップのアプローチを使用して、市場全体の規模を予測しました。次に、市場の内訳とデータ三角測量の手法を用いて、業界のセグメントおよびサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量技術を用いて、市場全体の推定を確定し、世界の手術室インテグレーション市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。世界のオペ室統合市場におけるコンポーネントタイプ、デバイスタイプ、アプリケーション、エンドユーザー、地域などのさまざまなパラメータとトレンドを分析することで、データをいくつかのセグメントとサブセグメントに分割しました。

グローバル手術室インテグレーション市場調査の主な目的

この調査では、グローバル手術室インテグレーション市場の現在および将来のトレンドを特定し、投資家向けの戦略的な洞察を提供します。地域の市場の魅力を強調し、業界の参加者が未開拓の市場を開拓し、先行者利益を得ることを可能にします。調査のその他の定量的な目標は次のとおりです。

- 市場規模分析:世界のオペ室統合市場およびそのセグメントの現在および予測される市場規模を、金額(米ドル)で評価します。

- 手術室インテグレーション市場のセグメンテーション:この調査では、コンポーネントタイプ、デバイスタイプ、アプリケーション、エンドユーザー、および地域ごとに市場をセグメント化しています。

- 規制の枠組みとバリューチェーン分析:手術室インテグレーション市場の業界の規制の枠組み、バリューチェーン、顧客行動、および競争環境を調査します。

- 地域分析:アジア太平洋、ヨーロッパ、北米、およびその他の地域などの主要地域について、詳細な地域分析を実施します。

- 企業プロファイルと成長戦略:手術室インテグレーション市場の企業プロファイル、および急速に成長している市場を維持するために市場のリーダーが採用している成長戦略。

よくある質問 よくある質問

Q1:手術室インテグレーション市場の現在の規模と成長の可能性は?

2024年現在、世界のOperating Room Integration市場規模は約26億米ドルと評価されており、2033年までCAGR 11.8%で成長すると予測されています。

Q2:手術室インテグレーション市場の成長を牽引する要因は何ですか?

医療機関は、手術成績の向上、手術時間の短縮、および患者の安全性の向上に対する圧力をますます受けています。統合手術室は、重要なデータ、画像、およびデバイス制御へのリアルタイムでのアクセスを合理化し、先進国市場および新興国市場全体で需要を牽引しています。

Q3:コンポーネントタイプ別で、手術室インテグレーション市場において最大のシェアを持つ市場はどこですか?

コンポーネントタイプ別に見ると、ソフトウェアセグメントが世界のオペ室インテグレーション市場を牽引しています。

Q4:手術室インテグレーション市場の主要なトレンドは何ですか?

市場はAIによって強化された手術室システムへの移行が見られ、予測分析、自動化された文書化、リアルタイムの手術ガイダンスが可能になっています。病院のEMRやクラウドベースのプラットフォームとの統合も標準になりつつあり、よりスマートで接続された手術室エコシステムをサポートしています。

Q5:どの地域が手術室インテグレーション市場を支配するでしょうか?

北米地域は現在、世界のオペ室統合市場を支配しています。

Q6: 手術室インテグレーション市場における最大の課題は何ですか?

長期的な効率性の利点があるにもかかわらず、OR統合の初期費用、技術的な複雑さ、スタッフのトレーニング要件、および既存システムを改修する必要性などが組み合わさり、普及の障壁となっています。特に、コストに敏感な環境やリソースが限られた環境ではその傾向が顕著です。

Q7:世界のオペ室インテグレーション市場における主要プレーヤーは誰ですか?

手術室インテグレーション市場におけるイノベーションを牽引する主要企業は以下の通りです:

• Stryker Corporation

• KARL STORZ GmbH & Co. KG

• STERIS plc

• Skytron LLC

• Getinge AB

• Merivaara Oy

• Canon Inc.

• BrainLab AG

• Doricon Medical System

• Olympus Corporation

Q8:手術室統合ソリューションの成功において、相互運用性はどのような役割を果たしますか?

ORIにおいて、相互運用性は、手術器具、画像診断システム、病院情報システム(HIS)、電子カルテ(EMR)間のシームレスなコミュニケーションを保証するため、非常に重要です。オープンアーキテクチャおよびベンダーニュートラルなプラットフォームをサポートする統合システムは、ワークフローの断片化を軽減し、手術効率を向上させ、データに基づいたより良い意思決定を可能にします。相互運用性は、システムをアップグレードまたは拡張する病院のスケーラビリティも向上させます。

Q9:医療機器メーカーやテクノロジー企業は、ORインテグレーション分野に戦略的に参入または拡大するにはどうすればよいですか?

ORI市場への参入または規模拡大を目指す企業は、相互運用可能なソリューション、医療規制(HIPAA、FDAなど)の遵守、および病院、外科OEM、またはヘルステックインテグレーターとの戦略的パートナーシップの形成に焦点を当てる必要があります。サイバーセキュリティ、拡張性、既存の病院ITシステム(EMRやPACSなど)とのシームレスな統合を重視することも重要です。新興市場をターゲットとし、モジュール式またはクラウドベースのORIソリューションを提供することで、さらなる成長の可能性が開かれます。

関連 レポート

この商品を購入したお客様はこれも購入しました

髄内釘による下肢延長術市場:現状分析と予測 (2025年~2033年)

技術重視(磁気制御式髄内釘、電動式髄内釘、機械式髄内釘);適応(医療/再建適応、美容/身長延長);骨の種類(大腿骨延長釘、脛骨延長釘);エンドユース(病院、専門整形外科クリニック、その他);地域/国

非侵襲的頭蓋内圧モニタリングデバイス市場:現状分析と予測(2025年~2033年)

テクノロジーの重視(MRI/CT、視神経鞘径(ONSD)超音波検査、経頭蓋ドップラー(TCD)、近赤外分光法(NIRS)など);アプリケーション(外傷性脳損傷、髄膜炎、脳卒中、脳内出血など);エンドユーザー(病院およびICU、神経クリニック、救急車および救急サービス、在宅ケア環境など);および地域/国

東南アジア血糖値モニタリング市場:現状分析と予測(2025年~2033年)

製品タイプ(自己血糖測定(SMBG)システム、{グルコースメーター、検査ストリップ、穿刺針および穿刺デバイス}、持続グルコースモニタリング(CGM)システム、{センサー、トランスミッター、レシーバー}); アプリケーション(糖尿病管理、健康およびウェルネスモニタリング、その他); エンドユーザー(病院および診療所、在宅ケア環境、診断センター、その他); および国に重点を置いています。

中東・アフリカ ラパロスコピーデバイス市場:現状分析と予測(2025年~2033年)

製品別強調(エネルギーシステム、ロボット支援システム、腹腔鏡、送気装置、吸引装置、アクセスデバイス)、用途別(一般外科、大腸外科、肥満外科、婦人科外科、その他)、エンドユーザー別(病院・診療所、外来手術センター)、国別(サウジアラビア、UAE、エジプト、南アフリカ、トルコ、イスラエル、その他中東・アフリカ地域)