東南アジアの医療用ウェアラブルデバイス市場:現状分析と予測(2025年~2033年)

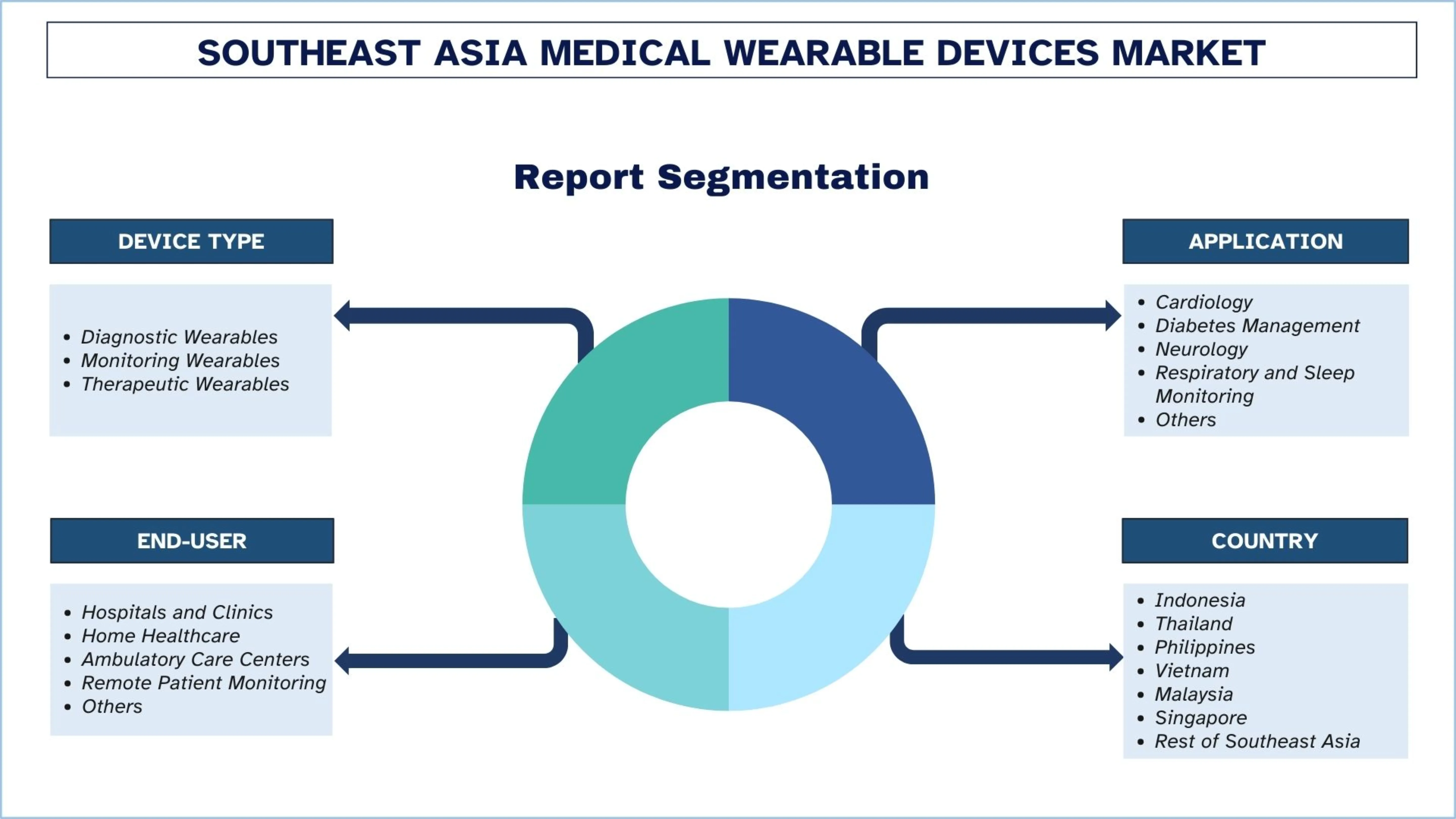

デバイスタイプ別(診断用ウェアラブル、モニタリング用ウェアラブル、治療用ウェアラブル)の重点、アプリケーション別(循環器科、糖尿病管理、神経学、呼吸器および睡眠モニタリング、その他)、エンドユーザー別(病院および診療所、在宅医療、外来ケアセンター、遠隔患者モニタリング、その他)、および国別。

東南アジアの医療用ウェアラブルデバイスの市場規模と予測

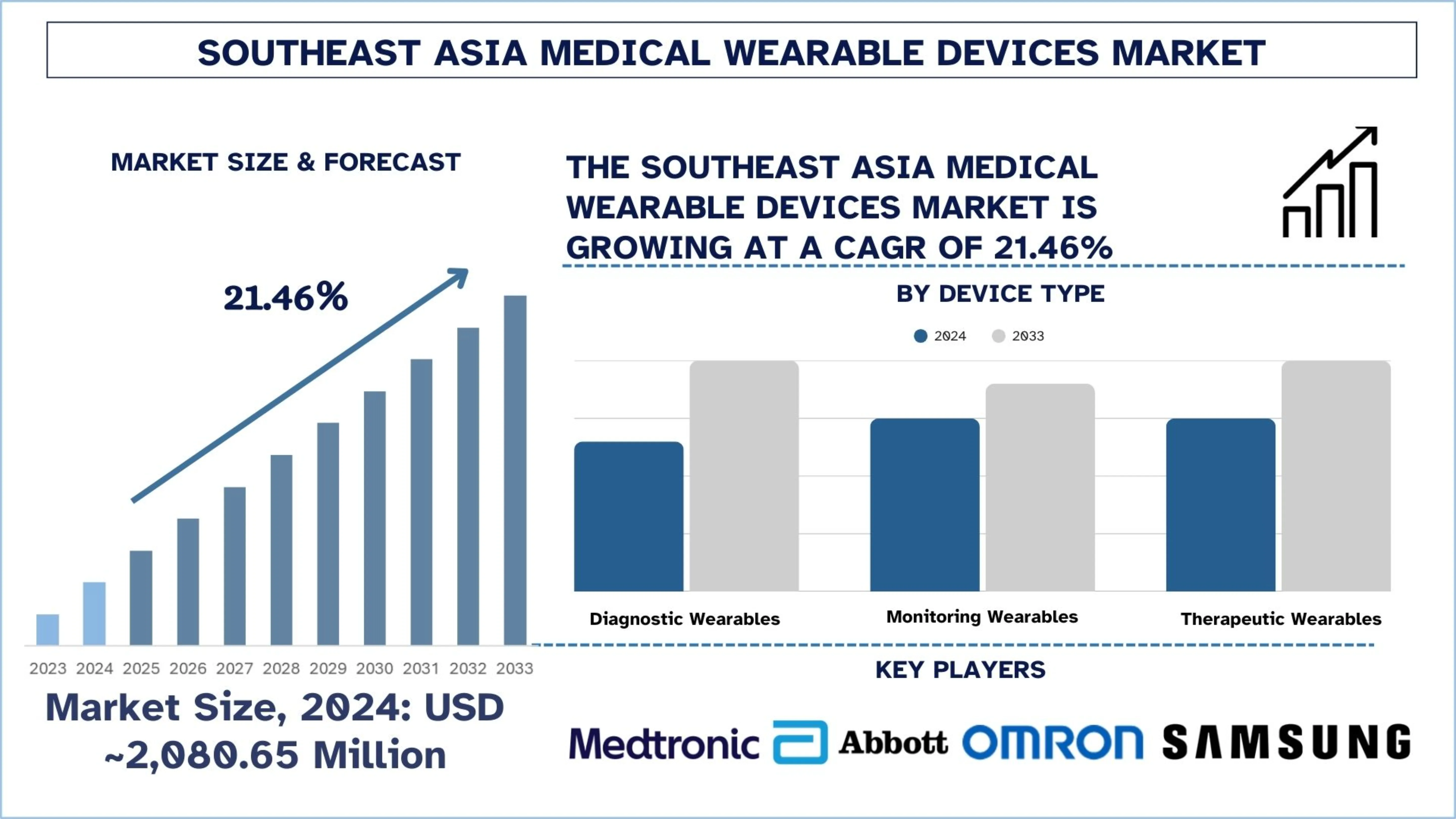

東南アジアの医療用ウェアラブルデバイスの市場規模は、2024年に約20億8,065万米ドルと評価され、慢性疾患の有病率の上昇と高齢化により、予測期間(2025年~2033年F)中に約21.46%の力強いCAGRで成長すると予想されています。

東南アジアの医療用ウェアラブルデバイス市場分析

医療用ウェアラブルデバイスは、体の状態をリアルタイムで監視、診断、または支援するために身に着ける電子式センサーベースの製品です。これらのデバイスは生理学的データを取得し、継続的な臨床モニタリングと意思決定を促進するために医療システムに送信します。

東南アジアにおける医療用ウェアラブルデバイスの採用は、継続的な遠隔モニタリングを促進し、成長を促進するために、クラウドベースのプラットフォーム、遠隔医療エコシステム、および病院情報システムとの統合を強化することに重点を置いています。製造業者およびサービスプロバイダーは、地域全体の多様な医療インフラに対応するために、ローカライズされた製品のカスタマイズ、低コスト、およびモバイルファーストの相互運用性をターゲットにしています。さらに、慢性疾患管理イニシアチブ、在宅医療モデル、および退院後のモニタリング経路にウェアラブルを組み込むために、医療提供者との提携を実装戦略と見なすことができます。さらに、データ分析とAIに敏感な洞察が含まれており、臨床的価値を高め、治療の遵守を促進し、定量化可能な健康アウトカムを示すことで、医師や支払者による幅広い受け入れに貢献しています。

2025年12月10日、シンガポール-MITアライアンス・フォー・リサーチ・アンド・テクノロジー(SMART)(シンガポールにあるマサチューセッツ工科大学(MIT)の研究企業)は、新しい共同研究プロジェクト「高齢者ケアを変革するためのウェアラブルイメージング(WITEC)」を開始しました。高齢者ケアを変革するためのウェアラブルイメージング(WITEC)共同研究プロジェクトは、高血圧や心不全などの慢性疾患の継続的かつリアルタイムなモニタリングと個別化された診断のために、世界初のウェアラブル超音波イメージングシステムを開発することを目的としています。

東南アジアの医療用ウェアラブルデバイス市場の動向

このセクションでは、当社の調査専門家チームが見出した、東南アジアの医療用ウェアラブルデバイス市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

クラウドベースの医療データプラットフォームの利用拡大

クラウドベースの医療データプラットフォームへの移行は、東南アジアの医療用ウェアラブルデバイス市場における主要な発展です。これは、より多くの医療提供者が集中型のスケーラブルなデータ管理システムに移行しているためです。クラウドソリューションにより、ウェアラブルによって収集されたリアルタイムの患者データの大規模なデータセットを簡単に保存、分析、共有できます。これは、病院と家庭の両方で、継続的なモニタリング、遠隔相談、および迅速な臨床的意思決定をサポートします。さらに、クラウド統合の台頭により、デバイス、遠隔医療プラットフォーム、および病院情報システムの相互運用性が向上します。データアクセスと分析機能の両方の成長により、クラウドベースのエコシステムは、この地域におけるウェアラブル採用の基本的なイネーブラーとして台頭しています。

東南アジアの医療用ウェアラブルデバイス業界のセグメンテーション

このセクションでは、東南アジアの医療用ウェアラブルデバイス市場の各セグメントにおける主要な動向の分析と、2025〜2033年の国レベルでの予測を提供します。

モニタリングウェアラブルデバイス市場は、2024年の医療用ウェアラブルデバイス市場で最大のシェアを占めました。

デバイスタイプに基づいて、市場は診断用ウェアラブル、モニタリングウェアラブル、および治療用ウェアラブルにセグメント化されています。これらの中で、モニタリングウェアラブルデバイス市場が2024年に最大のシェアを占めました。これは主に、心拍数、血圧、血糖値などの主要な健康指標をリアルタイムでモニタリングできるためです。入院を減らし、長期的な疾患管理をサポートする能力により、医療提供者と支払者にとって非常に魅力的です。臨床的な受け入れが向上したことで、企業は在宅ケアと遠隔医療環境の両方で高まる需要に対応するために、モニタリングをターゲットとした製品ラインを急速に拡大しています。たとえば、2023年3月31日に、糖尿病患者向けのリアルタイム継続血糖モニタリング(CGM)のグローバルリーダーであるDexcomは、シンガポールでDexcom G6 CGMシステムを開始しました。これは、妊婦を含む2歳以上の糖尿病患者を対象としています。Dexcom G6は、小型のウェアラブルセンサーとトランスミッターを使用して、グルコースレベルを継続的に測定し、ワイヤレスで受信機または互換性のあるスマートデバイスに送信し、患者が指を刺すことなくリアルタイムのグルコースデータを受信できるようにします。

心臓病学セグメントは、2024年の医療用ウェアラブルデバイス市場で最大のシェアを占めました。

アプリケーションに基づいて、市場は心臓病学、糖尿病管理、神経学、呼吸器および睡眠モニタリング、その他にセグメント化されています。これらの中で、心臓病学セグメントが2024年の東南アジアの医療用ウェアラブルデバイス市場で最大のシェアを占めました。心臓病学アプリケーションによる市場の成長は、心血管疾患の症例が多いことと、初期段階で疾患を診断し、心臓を常にモニタリングする必要性によって促進されています。心臓リズムモニターとウェアラブル心電図は、予防ケアと治療プロセス後のフォローアップに役立ち、臨床転帰を向上させます。この高い臨床的関心により、企業は心臓病学関連のイノベーションと規制当局の承認に注力し、それによって東南アジアでの使用を促進しています。たとえば、2023年9月29日、心血管疾患はWHO東南アジア地域で毎年390万人の死亡の原因となっており、これは非感染性疾患(NCD)による全死亡の4分の1を占めており、そのほとんどは予防可能です。

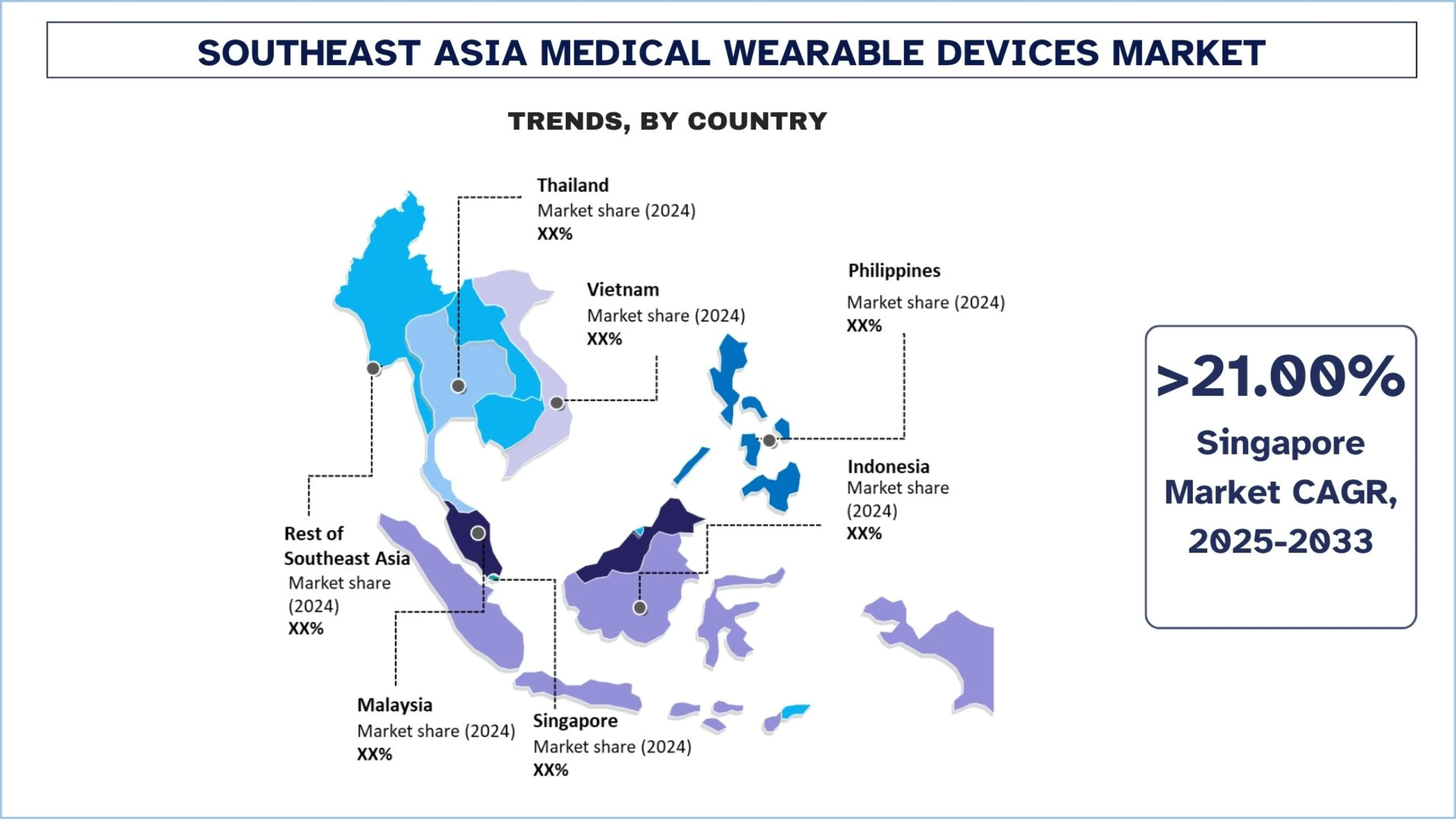

シンガポールは、2024年の東南アジアの医療用ウェアラブルデバイス市場で最大のシェアを占めました。

シンガポールは、高度に発達した医療セクターと効果的な規制環境のおかげで、東南アジアの医療用ウェアラブルデバイス市場の主要な推進役となっています。デジタルヘルスは国内で支持を得ており、早期採用者としての地位を確立し、臨床ワークフローと遠隔患者モニタリングプログラムでのウェアラブルデバイスの迅速な採用を可能にしています。これに加えて、一人当たりの医療費が高水準であることと、医療イノベーションに対する政府の支援が、より迅速な採用に貢献しています。シンガポールには、地域全体のテストおよび商業化センターもあり、企業は他の地域に拡大する前にテクノロジーをテストできます。したがって、高品質のデータインフラストラクチャと医師の受け入れが、長期的な市場の成長に貢献しています。

たとえば、2025年10月8日、Apple Watchはシンガポールで高血圧通知機能を導入し、慢性的な高血圧(高血圧)の兆候が検出されたときにユーザーに警告します。これらの通知は、Apple Watchを装着するだけで、この広範な状態に関連する健康に関する貴重な洞察をユーザーに提供し、潜在的に命を救う行動の変化を開始したり、深刻な長期的な健康イベントのリスクを軽減するための治療を開始したりできるようにします。

東南アジアの医療用ウェアラブルデバイス業界の競争環境

東南アジアの医療用ウェアラブルデバイス市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的な拡大、M&Aなど、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

東南アジアの医療用ウェアラブルデバイスのトップ企業

市場の主要なプレーヤーには、Medtronic、Abbott、Omron Corporation、SAMSUNG、Koninklijke Philips N.V.、Google (Alphabet Inc.)、Garmin Ltd.、Apple Inc.、Aevice Health Pte Ltd.、Huawei Device Co., Ltd.などがあります。

東南アジアの医療用ウェアラブルデバイス市場における最近の動向

2024年11月、シンガポールの健康増進委員会は、慢性疾患の予防と管理のためにデータ駆動型のパーソナライズされた推奨事項を提供することにより、自己健康管理を促進することを目的とした試験プログラムのために、いくつかのテクノロジー企業と提携しました。健康増進委員会は、GoogleおよびAbbottと協力して、6,000人のシンガポール人を対象とした2つの予防医療プログラムを試験的に実施しています。

東南アジアの医療用ウェアラブルデバイス市場レポートの対象範囲

レポートの属性 | 詳細 |

基準年 | 2024年 |

予測期間 | 2025年~2033年 |

成長の勢い | 21.46%のCAGRで加速 |

2024年の市場規模 | ~USD 2,080.65 百万 |

国別分析 | インドネシア、タイ、フィリピン、ベトナム、マレーシア、シンガポール、東南アジアのその他 |

主な貢献国 | ベトナムは、予測期間中に最高のCAGRで成長すると予想されています。 |

プロファイルされた企業 | Medtronic、Abbott、Omron Corporation、SAMSUNG、Koninklijke Philips N.V.、Google (Alphabet Inc.)、Garmin Ltd.、Apple Inc.、Aevice Health Pte Ltd.、Huawei Device Co., Ltd. |

レポートの範囲 | 市場動向、推進要因、制約、収益の推定と予測、セグメンテーション分析、需要と供給側の分析、競争環境、企業プロファイリング |

対象となるセグメント |

東南アジアの医療用ウェアラブルデバイス市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された市場規模と予測分析が含まれています。

このレポートでは、業界全体のパフォーマンスの概要を簡単に確認できます。

このレポートは、主に主要な財務状況、製品ポートフォリオ、拡大戦略、および最近の動向に焦点を当てて、著名な業界同業者の詳細な分析を網羅しています。

業界で普及している推進要因、制約、主要な動向、および機会の詳細な検討。

この調査では、さまざまなセグメントにわたる市場を包括的に網羅しています。

カスタマイズオプション:

東南アジアの医療用ウェアラブルデバイス市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。これに加えて、UnivDatosは、お客様が独自のビジネスニーズをお持ちであることを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

東南アジアの医療用ウェアラブルデバイス市場分析(2023年~2033年)に関する調査方法

主要国におけるその応用を評価するために、東南アジアの医療用ウェアラブルデバイス市場の過去の市場、現在の市場の見積もり、および将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を見積もるために、徹底的な二次調査を実施しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、東南アジアの医療用ウェアラブルデバイスのバリューチェーン全体の業界専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の手法を用いて、業界のセグメントとサブセグメントの市場規模を推定し分析しました。

市場エンジニアリング

データ三角測量技術を用いて、市場全体の推定を確定し、東南アジアの医療用ウェアラブルデバイス市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。東南アジアの医療用ウェアラブルデバイス市場におけるデバイスの種類、アプリケーション、エンドユーザー、国など、さまざまなパラメータと傾向を分析することにより、データをいくつかのセグメントとサブセグメントに分割しました。

東南アジアの医療用ウェアラブルデバイス市場調査の主な目的

本調査では、東南アジアの医療用ウェアラブルデバイス市場の現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。市場の魅力を強調し、業界の参加者が未開拓の市場を開拓し、先行者利益を獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:東南アジアの医療用ウェアラブルデバイス市場とそのセグメントの現在および予測される市場規模を、金額(米ドル)で評価します。

東南アジアの医療用ウェアラブルデバイス市場のセグメンテーション:調査のセグメントには、デバイスの種類、アプリケーション、エンドユーザー、および国が含まれます。

規制の枠組みとバリューチェーン分析:東南アジアの医療用ウェアラブルデバイス業界の規制の枠組み、バリューチェーン、顧客の行動、および競争環境を調査します。

国別分析:インドネシア、タイ、フィリピン、ベトナム、マレーシア、シンガポール、その他の東南アジアなどの主要地域について、詳細な国別分析を実施します。

企業プロファイルと成長戦略:東南アジアの医療用ウェアラブルデバイス市場の企業プロファイル、および急速に成長する市場を維持するために市場参加者が採用している成長戦略。

よくある質問 よくある質問

Q1: 東南アジアのメディカルウェアラブルデバイス市場の現在の市場規模と成長の可能性は?

東南アジアの医療用ウェアラブルデバイス市場は、2024年に約20億8,065万米ドルと評価され、2025年から2033年まで年平均成長率(CAGR)21.46%で拡大すると予測されています。慢性疾患の有病率の上昇、遠隔患者モニタリングソリューションの急速な普及、医療のデジタル化の進展、および地域全体でのコネクテッドヘルスケアおよび予防ヘルスケア技術への投資の拡大が、力強い成長を牽引しています。

Q2:デバイスタイプ別で、東南アジアの医療用ウェアラブルデバイス市場において最大のシェアを占めるセグメントはどれですか?

東南アジアの医療用ウェアラブルデバイス市場では、モニタリング用ウェアラブルが主流となっています。これは、継続的な心拍数モニタリング、グルコース追跡、血圧モニタリング、および活動に基づく健康評価に広く使用されているためです。病院、在宅医療現場、および遠隔医療プラットフォームでの強力な採用が、都市部および新興市場全体で持続的な需要を支えています。

Q3:東南アジアの医療用ウェアラブルデバイス市場の成長を牽引する要因は何ですか?

市場の成長は、慢性疾患の負担増、高齢化の進展、在宅および遠隔医療モデルの普及、スマートフォンおよびインターネットの普及率の高さによって牽引されています。さらに、デジタルヘルスを支援する政府の取り組み、予防ケアへの意識の高まり、ウェアラブルテクノロジーの手頃な価格の改善が、東南アジア全体での導入を加速させています。

Q4: 東南アジアの医療用ウェアラブルデバイス市場における新たな技術とトレンドは何ですか?

主なトレンドとしては、クラウドベースのヘルスデータプラットフォームの利用拡大、AIと高度な分析の統合、マルチパラメータ医療ウェアラブルの採用増加、および病院情報システムとの相互運用性の向上が挙げられます。また、消費者向けウェアラブルから、長期的な疾患管理をサポートする臨床的に検証された医療グレードのデバイスへの明確な移行も見られます。

Q5:東南アジアの医療用ウェアラブルデバイス市場における主な課題は何ですか?

主な課題として、各国における規制の枠組みの断片化、ウェアラブルデバイスに対する償還範囲の限定、データプライバシーおよびサイバーセキュリティに関する懸念、高額な初期デバイスコストなどが挙げられます。さらに、新興国市場における標準化された臨床的検証の欠如は、医療提供者による導入を遅らせる可能性があります。

Q6:東南アジアの医療用ウェアラブルデバイス市場を支配している国はどこですか?

シンガポールは、高度な医療インフラ、強力な規制の枠組み、デジタルヘルス技術の早期導入、および高い医療費により、東南アジアの医療用ウェアラブルデバイス市場を席巻しています。同国はまた、医療技術の地域的なイノベーションおよび商業化の拠点としての役割も果たしています。

Q7:東南アジアの医療用ウェアラブルデバイス市場における主要なプレーヤーは誰ですか?

東南アジアの医療用ウェアラブルデバイス市場における主要企業は以下のとおりです:

• Medtronic

• Abbott

• オムロン株式会社

• SAMSUNG

• Koninklijke Philips N.V.

• Google (Alphabet Inc.)

• Garmin Ltd.

• Apple Inc.

• Aevice Health Pte Ltd.

• Huawei Device Co., Ltd.

Q8: 東南アジアの医療用ウェアラブルデバイス市場において、どのアプリケーションセグメントが最も高いCAGRで成長すると予想されますか?

糖尿病管理分野は、糖尿病有病率の増加、持続血糖モニタリングシステムの導入拡大、およびコネクテッドヘルスケアソリューションを通じた長期的な疾患管理への注目の高まりにより、最も高い成長率を示すと予想されます。

Q9:東南アジアの医療用ウェアラブルデバイス市場における新規参入者と投資家にとってどのような機会がありますか?

主な機会としては、十分なサービスを受けられていない地方および準都市部の住民をターゲットにすること、手頃な価格でローカライズされたウェアラブルソリューションを開発すること、AI駆動型分析を統合すること、および遠隔医療および医療プロバイダーと提携することなどが挙げられます。医療の急速なデジタル化と予防医療に対する需要の高まりにより、東南アジアは長期的な投資にとって魅力的な市場となっています。

関連 レポート

この商品を購入したお客様はこれも購入しました

髄内釘による下肢延長術市場:現状分析と予測 (2025年~2033年)

技術重視(磁気制御式髄内釘、電動式髄内釘、機械式髄内釘);適応(医療/再建適応、美容/身長延長);骨の種類(大腿骨延長釘、脛骨延長釘);エンドユース(病院、専門整形外科クリニック、その他);地域/国

非侵襲的頭蓋内圧モニタリングデバイス市場:現状分析と予測(2025年~2033年)

テクノロジーの重視(MRI/CT、視神経鞘径(ONSD)超音波検査、経頭蓋ドップラー(TCD)、近赤外分光法(NIRS)など);アプリケーション(外傷性脳損傷、髄膜炎、脳卒中、脳内出血など);エンドユーザー(病院およびICU、神経クリニック、救急車および救急サービス、在宅ケア環境など);および地域/国

東南アジア血糖値モニタリング市場:現状分析と予測(2025年~2033年)

製品タイプ(自己血糖測定(SMBG)システム、{グルコースメーター、検査ストリップ、穿刺針および穿刺デバイス}、持続グルコースモニタリング(CGM)システム、{センサー、トランスミッター、レシーバー}); アプリケーション(糖尿病管理、健康およびウェルネスモニタリング、その他); エンドユーザー(病院および診療所、在宅ケア環境、診断センター、その他); および国に重点を置いています。

中東・アフリカ ラパロスコピーデバイス市場:現状分析と予測(2025年~2033年)

製品別強調(エネルギーシステム、ロボット支援システム、腹腔鏡、送気装置、吸引装置、アクセスデバイス)、用途別(一般外科、大腸外科、肥満外科、婦人科外科、その他)、エンドユーザー別(病院・診療所、外来手術センター)、国別(サウジアラビア、UAE、エジプト、南アフリカ、トルコ、イスラエル、その他中東・アフリカ地域)