光学用接着剤市場:現在の分析と予測(2025年~2033年)

樹脂の種類(エポキシ、アクリル、シアノアクリレート、シリコーン)に重点を置いています。用途(光学接合および組み立て、レンズ接合セメント、光ファイバー)、および地域/国。

世界の光学接着剤市場規模と予測

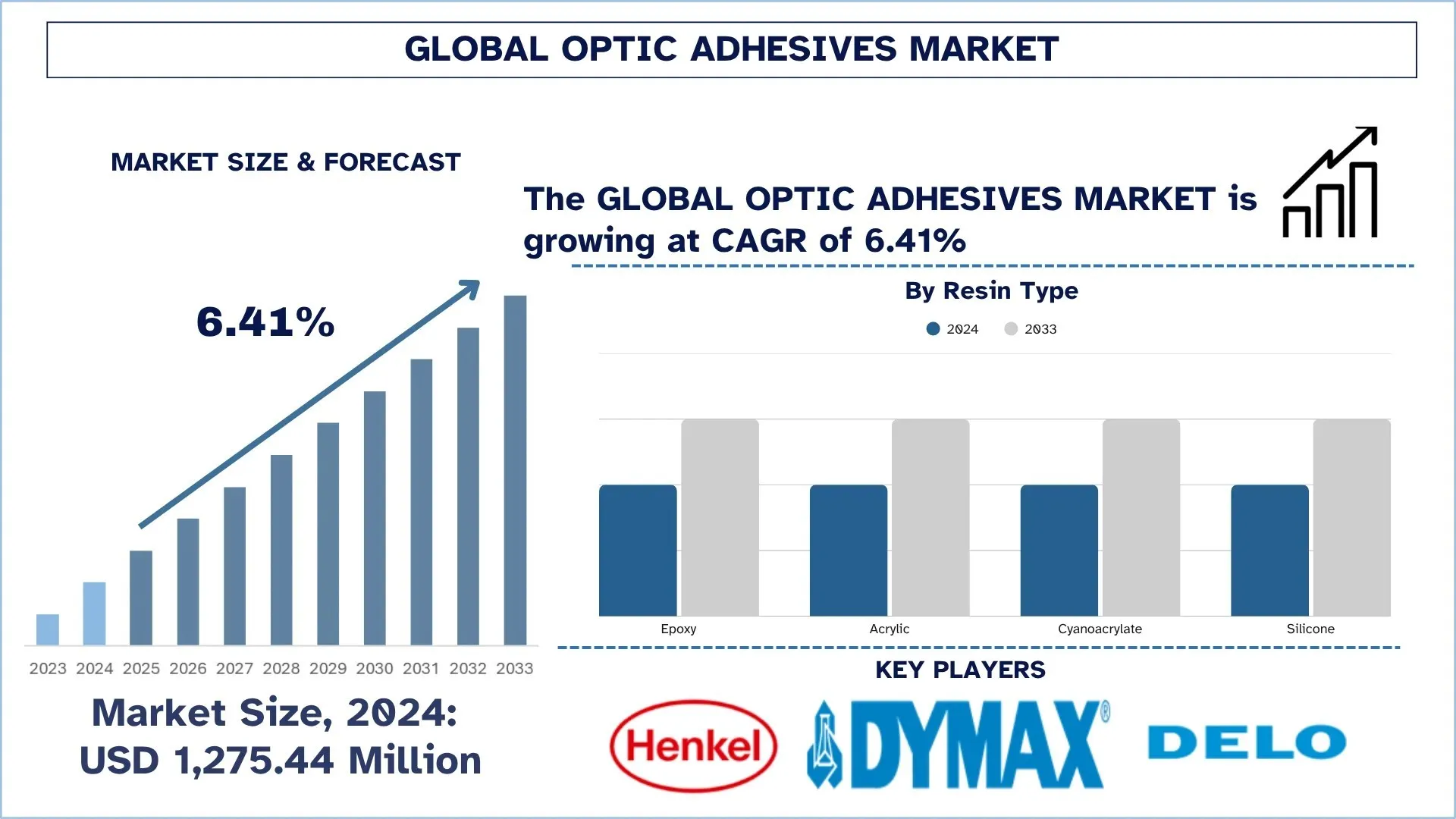

世界の光学接着剤市場は、2024年には12億7544万米ドルと評価され、予測期間(2025年~2033年)中に約6.41%のCAGRで成長すると予測されています。これは、エレクトロニクス、自動車、光学産業における高性能材料の需要増加が牽引しています。光学接着剤は、高い溶解性と光学的透明性などの独自の特性を持つため、ガラス製造、セラミックス、ハイテク用途に最適です。

光学接着剤市場分析

市場は、電気通信、自動車、家電製品などの他の産業で高度な光学デバイスを使用する必要性の高まりによって牽引されています。光学接着剤は、レンズ、ディスプレイ、センサーなどの光学部品を高精度、耐久性、および環境ストレス要因への耐性で接続するために必要です。より高い光学的透明度とより優れた屈折率を有する接着剤が開発されており、拡張現実(AR)および仮想現実(VR)などの新技術において新たな用途を見出しています。軽量で高性能な材料に対する新たな要求と、光学材料の製造における自動化の組み込みが、市場をさらに押し上げています。環境に優しく効率的な接合ソリューションの導入は、市場が持続可能性の目標を達成し、さらなる成長を維持するのに役立ちます。

世界の光学接着剤市場の動向

このセクションでは、当社の調査専門家チームが発見した、世界の光学接着剤市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

UV硬化型接着剤の開発

UV硬化型接着剤の出現は、世界の光学接着剤市場における顕著なトレンドの1つであり、短い硬化時間、高い接着強度、および最小限の環境への影響によって特徴付けられます。これらの接着剤は、紫外線にさらされることによって硬化されるため、速度と精度が要求される用途に最適です。自動車、エレクトロニクス、および医療機器は、現在、ディスプレイ、センサー、およびレンズなどの部品を接合するためにUV硬化型接着剤を使用するように移行している産業の一部です。例として、2024年に、大手エレクトロニクス企業は、脆弱なセンサーとタッチスクリーンを組み立てるためにUV硬化型接着剤に基づく一連のウェアラブルを発表しました。このイノベーションは、製造効率を高めるだけでなく、摩耗/引裂きに対してより耐性のあるデバイスの靭性も高めました。UV硬化型接着剤は、有害な溶媒が不要になり、製造プロセスがよりクリーンになるため、プロセスをより環境に優しくし、持続可能性に貢献します。UV硬化ソリューションへのこの転換は、いくつかの産業における生産性と環境に優しい生産に向けた重要なステップです。例として、2025年7月、Permabondは極寒に耐えるように設計されたUV硬化型接着剤であるUV6357を発売しました。当初は冷凍庫および冷蔵庫のコンポーネントとして設計され、ガラス、金属、およびABSやPVCなどの硬質プラスチックに強い接着性を持っています。UV6357は柔軟性があり、440%の伸びと-23°C〜70°Cの熱サイクルがあるため、低温保管で使用できます。非常に反応性が高く、着色された基板で硬化でき、美的および衛生的な設計用途に使用できる透明でべたつかない仕上がりになります。

光学接着剤産業のセグメンテーション

このセクションでは、世界の光学接着剤市場レポートの各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、および国レベルでの予測を提供します。

エポキシセグメントが光学接着剤市場を支配

樹脂タイプに基づいて、光学接着剤市場は、エポキシ、アクリル、シアノアクリレート、およびシリコーンにセグメント化されています。2024年には、エポキシセグメントが市場を支配し、予測期間を通じてそのリーダーシップを維持すると予想されます。エポキシ接着剤は、その優れた接着性、耐久性、および環境ストレス要因に耐える能力のために人気があり、光学用途により適しています。これらの接着剤は、光学レンズ製造、ディスプレイ製造、およびセンサー製造などの高レベルの製造プロセスにおいてより優れた性能を発揮します。このセグメントは、電気通信、自動車、および家電製品を含むさまざまなセクターにおける高性能光学デバイスの需要の高まりによって大きく牽引されています。また、より優れた光学的透明度とより高い屈折率を有するエポキシ接着剤の開発は、拡張現実(AR)および仮想現実(VR)などの新技術におけるそれらの使用を推進しています。エポキシ接着剤は、省エネでより持続可能な接合ソリューションに対する需要の増加により、より多くの市場シェアを獲得しています。

光学接着および組み立てカテゴリが光学接着剤市場で最大の市場シェアを保持

用途に基づいて、光学接着剤市場は、光学接着および組み立て、レンズ接着セメント、および光ファイバーにセグメント化されています。2024年には、光学接着および組み立てセグメントが支配的なシェアを保持し、予測期間を通じて引き続きリードすると予想されます。光学接着は、光学デバイスの高い透明度と耐久性において重要な役割を果たし、したがって、ディスプレイ、タッチスクリーン、および光学レンズにおいて重要です。このセグメントは、家電製品、自動車、および産業における高解像度ディスプレイの需要の増加により成長しています。高度な接合ソリューションは、性能と信頼性を向上させるために、エレクトロニクスおよび自動車産業の大規模メーカーによっても購入されています。より薄く、より軽いデバイスへのトレンドと、光学的透明度の向上に対する需要は、光学接着および組み立てにおける光学接着剤の使用を引き続き推進しています。これらの種類のイノベーションは、製品寿命と高品質の光学を延長すると予想されます。

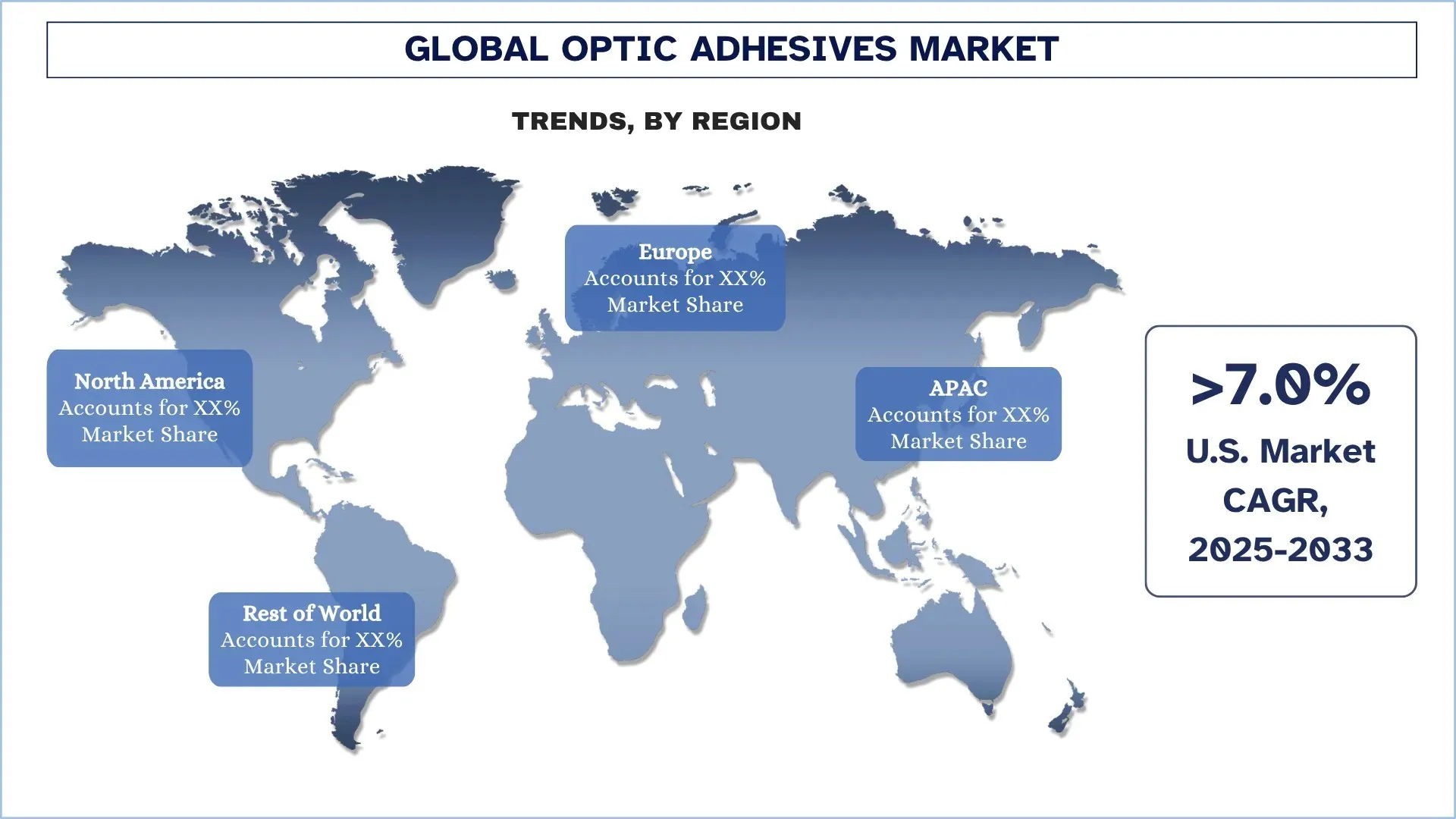

北米が世界の光学接着剤市場を支配

北米は現在、光学接着剤市場をリードしており、予測期間中も市場をリードし続けると予測されています。この地域は、エレクトロニクス、自動車、および電気通信セクターの大手企業に近接しており、これらは光学接着および組み立てに使用される高品質の接着剤の需要の主な源泉です。米国とカナダは、拡張現実(AR)、仮想現実(VR)、および強化されたディスプレイシステムの作成において、技術革新の分野でリードしており、これらは正確で長持ちする接着剤設計を必要とします。また、地域の強力な研究開発と、接着剤材料の高い革新性が、市場のさらなる発展に貢献しています。持続可能性とエネルギー効率に関連する政府プログラムは、ハイエンドの光学接着剤の使用をさらに加速するのに役立つだけです。北米に確立された製造拠点と、業界における主要な世界企業の存在は、この地域が世界の光学接着剤産業の最前線にとどまることを意味します。

米国は2024年に北米の光学接着剤市場で支配的なシェアを保持

米国の光学接着剤市場は、高度なエレクトロニクス、自動車、および航空宇宙産業の急速な発展により、着実に成長しています。光学における高性能接着剤の需要の増加と、精密製造における著しく耐久性のある材料の必要性は、主要な推進要因の一部です。米国では、環境に優しい接着剤ソリューションの開発も増加しており、持続可能な生産方法の開発に役立っています。さらに、電気自動車の製造など、再生可能エネルギー源の高いコストは、特にバッテリー技術と優れた電子システムにおいて、光学接着剤の使用を増加させています。国が革新と技術開発の側面に置いている重点は、市場の将来の拡大を保証するでしょう。

光学接着剤産業の競争環境

世界の光学接着剤市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的な拡大、および合併と買収など、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

光学接着剤の上位企業

市場の主要なプレーヤーのいくつかは、Henkel AG & Co. KGaA、Dymax、DELO Industrial Adhesives、3M、H.B. Fuller Company、Shin-Etsu Chemical Co., Ltd.、Master Bond Inc.、Norland Products Inc.、Dow、およびDuPontです。

光学接着剤市場における最近の動向

2025年、DELOは、より優れた性能と熱安定性のために、より大きなカメラセンサーとレンズを接合するように設計された、DUALBOND SJとPHOTOBOND FBの2つの新しい接着剤製品を発売しました。これらの接着剤は、正確な位置合わせのための高速、光硬化固定を提供し、狭い接合ギャップまたは影のある領域があるアプリケーションでも、完全な強度を得るために熱硬化することもできます

2022年3月、Dymax Corporationは、Oligomers & CoatingsビジネスをBomar Specialties LLCとしてブランド変更することを発表しました。

世界の光学接着剤市場レポートのカバレッジ

詳細 | |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | 6.41%のCAGRで加速 |

2024年の市場規模 | 12億7544万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、世界のその他の地域 |

主要な貢献地域 | アジア太平洋地域は、予測期間中に市場を支配すると予想されます。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、およびインド |

プロファイリングされた企業 | Henkel AG & Co. KGaA, Dymax, DELO Industrial Adhesives, 3M, H.B. Fuller Company, Shin-Etsu Chemical Co., Ltd., Master Bond Inc., Norland Products Inc., Dow, およびDuPont |

レポートの範囲 | 市場の動向、推進要因、および制約; 収益の推定と予測; セグメンテーション分析; 需要と供給側の分析; 競争環境; 企業プロファイリング |

対象となるセグメント | 樹脂タイプ別; 用途別; 地域/国別 |

光学接着剤市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された市場規模と予測分析が含まれています。

このレポートでは、全体的な業界のパフォーマンスを一目で簡単にレビューしています。

このレポートでは、主要なビジネス財務、タイプポートフォリオ、拡張戦略、および最近の動向に主に焦点を当てて、著名な業界の同業者の詳細な分析について説明します。

業界で普及している推進要因、制約、主要なトレンド、および機会の詳細な調査。

この調査では、さまざまなセグメントにわたる市場を包括的にカバーしています。

業界の地域レベルの分析を深掘りします。

カスタマイズオプション:

世界の光学接着剤市場は、要件またはその他の市場セグメントに応じて、さらにカスタマイズできます。この他にも、UnivDatosは、お客様独自のビジネスニーズがある可能性があることを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

世界の光学用接着剤市場分析(2023年~2033年)の調査方法

世界の主要地域における用途を評価するため、過去の市場を分析し、現在の市場を推定し、世界の光学用接着剤市場の将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、光学用接着剤のバリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量法を用いて、業界のセグメントとサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量法を用いて、全体的な市場の推定を確定し、世界の光学用接着剤市場の各セグメントとサブセグメントの正確な統計数値を導き出しました。樹脂の種類、用途、世界の光学用接着剤市場内の地域など、さまざまなパラメータと傾向を分析することにより、データをいくつかのセグメントとサブセグメントに分割しました。

世界の光学用接着剤市場調査の主な目的

本調査では、世界の光学用接着剤市場における現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域の市場の魅力を強調し、業界の参加者が未開拓の市場を開拓し、先行者利益を獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:現在の市場規模を評価し、世界の光学用接着剤市場とそのセグメントの市場規模を金額(米ドル)で予測します。

光学用接着剤市場のセグメンテーション:調査対象のセグメントには、樹脂の種類、用途、地域が含まれます。

規制の枠組みとバリューチェーン分析:光学用接着剤業界の規制の枠組み、バリューチェーン、顧客の行動、および競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、その他の地域などの主要地域について、詳細な地域分析を実施します。

会社概要と成長戦略:光学用接着剤市場の会社概要と、市場のプレーヤーが急速に成長する市場を維持するために採用している成長戦略。

よくある質問 よくある質問

Q1: 光学用接着剤の世界市場規模の現状と成長の可能性は?

世界の光学接着剤市場規模は、2024年に12億7,544万米ドルと評価され、予測期間(2025年~2033年)中にCAGR 6.41%で成長すると予測されています。

Q2:樹脂の種類別で、世界の光学接着剤市場において最大のシェアを占めるセグメントはどれですか?

エポキシ分野は市場を支配し、予測期間を通じてその主導的地位を維持すると予想されます。エポキシ接着剤は、優れた接着特性、耐久性、および環境ストレス要因に耐える能力があるため、人気があります。

Q3:世界の光学接着剤市場の成長を牽引する要因は何ですか?

• ディスプレイ技術の進歩

• 電子デバイスの小型化

• 光通信ネットワークの拡張

Q4:世界の光学用接着剤市場における新たな技術とトレンドは何ですか?

• UV硬化型接着剤の開発

• 環境に優しい配合への移行

Q5:世界の光学用接着剤市場における主な課題は何ですか?

• 厳格な性能要件

• 高い製造コスト

Q6: 世界の光学接着剤市場で、どの地域が最も大きなシェアを占めていますか?

現在、北米が光学接着剤市場を牽引しており、予測期間中も市場を牽引し続けると予測されています。この地域は、エレクトロニクス、自動車、電気通信分野の主要企業に近接しており、これらの企業は光学ボンディングおよび組み立てに使用される高品質接着剤の主要な需要源となっています。

Q7:世界の光学接着剤市場における主要なプレーヤーは誰ですか?

主な企業は以下のとおりです:

• Henkel AG & Co. KGaA

• Dymax

• DELO Industrial Adhesives

• 3M

• H.B. Fuller Company

• 信越化学工業株式会社

• Master Bond Inc.

• Norland Products Inc.

• Dow

• DuPont

Q8:光硬化性接着剤の性能と信頼性を高めるために、メーカーはどのような製品設計戦略を採用していますか?

• 接着強度向上:高度なポリマー配合を使用し、接着強度、耐久性、および環境要因への耐性を向上させます。

• 光学的な透明度の向上:優れた透明性と最小限の歪みを保証する高性能接着剤を開発。ガラスやセラミックの用途に最適です。

• 熱安定性:耐熱特性を統合し、特にエレクトロニクスおよび自動車産業において、高温環境下でも接着性能を維持します。

Q9:持続可能性と法規制遵守は、光学用接着剤の研究開発投資にどのように影響を与えていますか?

• 環境に優しい素材:メーカーは、持続可能な製品に対する需要の高まりに応えるため、無毒、生分解性、リサイクル可能な素材の使用に注力しています。

• 低VOCおよび低溶剤処方:環境規制を遵守し、有害な排出量を削減するために、揮発性有機化合物(VOC)を最小限に抑えた光学用接着剤の開発。

• エネルギー効率の高い生産:接着剤の生産中の二酸化炭素排出量を最小限に抑えるための、エネルギー効率の高い製造プロセスの採用。

関連 レポート

この商品を購入したお客様はこれも購入しました

インド アニソール市場:現状分析と予測(2026年~2034年)

グレードタイプ(最大99.5%、および99.5%超)の重点;用途(医薬品、農薬、香料、染料、その他);および地域/国

東南アジアの防水化学薬品市場:現状分析と予測(2025年~2033年)

製品タイプ(アスファルト膜、セメント系塗料、アクリル塗料、ポリウレタン(PU)塗料、エラストマー塗料など)、最終用途産業(商業部門、住宅部門、インフラ部門、産業部門など)、および国に重点を置いています。

過炭酸ナトリウム市場:現状分析と予測(2025年~2033年)

タイプ別(コート紙、非コート紙、タブレット)、用途別(洗剤、洗浄剤、漂白剤、水処理、その他)、最終用途別(家庭用洗浄、洗濯、工業用洗浄、繊維産業、化学産業、製紙産業、食品産業、その他)、地域/国別

ヘキサメタリン酸ナトリウム市場:現在の分析と予測(2025年~2033年)

グレード(食品グレード、テクニカルグレード)の重視; 形状(粒状、粉末、ガラス板); 用途(水処理、食品添加物、洗剤・洗浄剤、セラミックス・建設、石油・ガス、その他); 地域/国