ポリエーテルイミド市場:現状分析と予測(2025年~2033年)

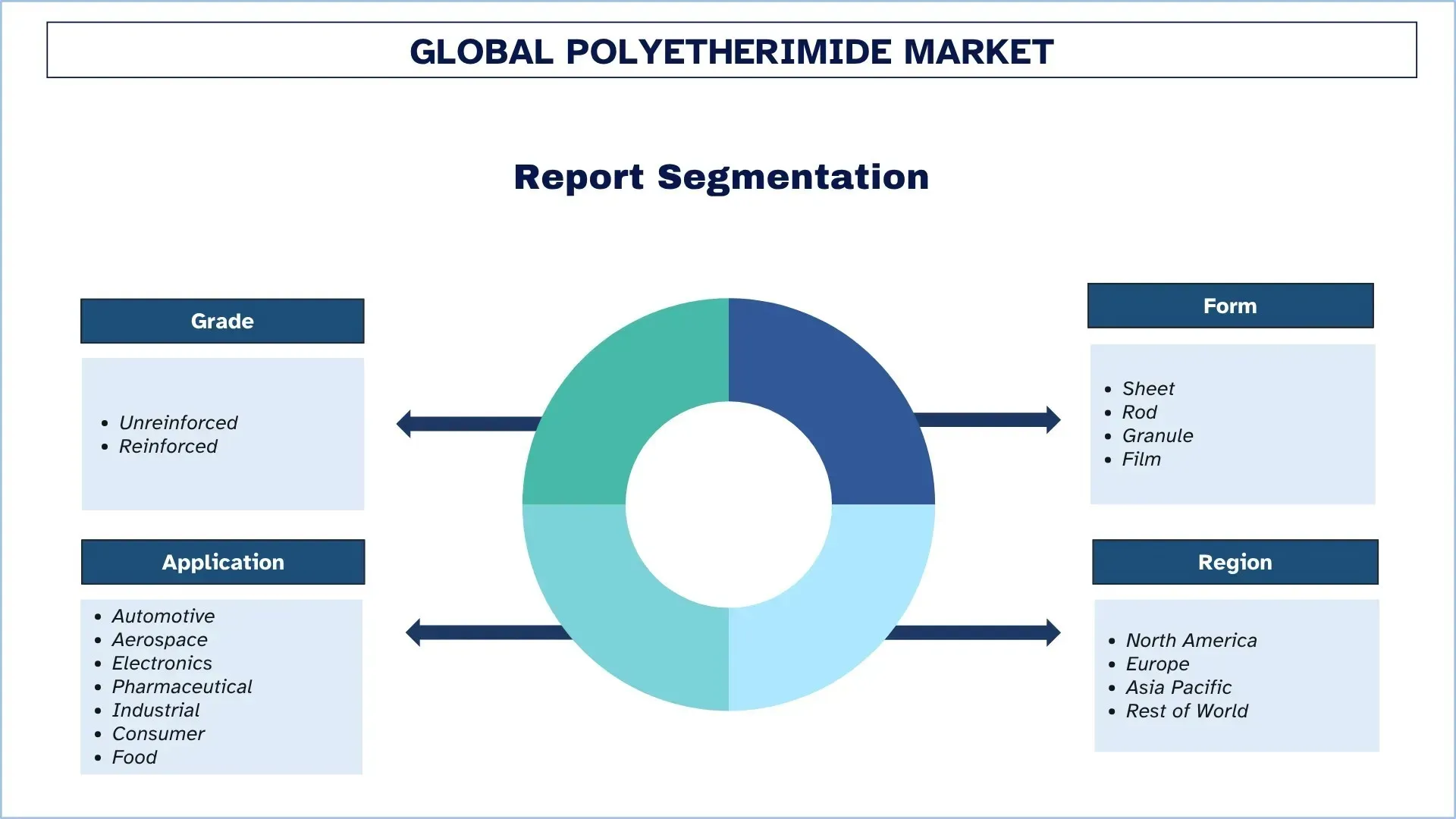

グレード(非強化および強化);形状(シート、ロッド、顆粒、フィルム);用途(自動車、航空宇宙、エレクトロニクス、製薬、工業、消費財、食品);地域/国に重点を置く

世界のポリエーテルイミド市場規模と予測

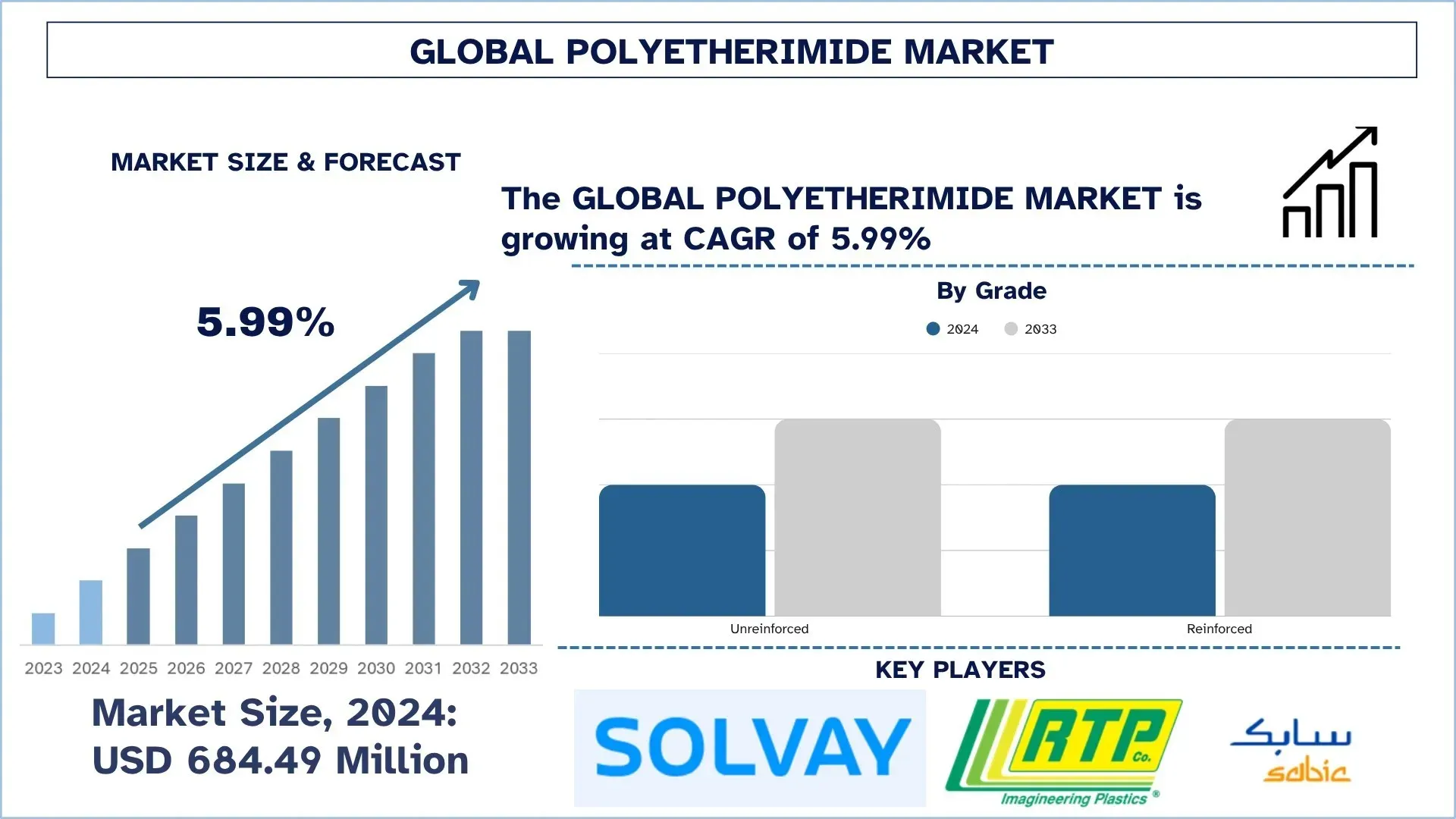

世界のポリエーテルイミド市場は、2024年に6億8,449万米ドルと評価され、予測期間(2025年~2033年)中に約5.99%のCAGRで成長すると予想されています。これは、EVおよび航空機における軽量化および金属代替の採用の増加、特にアジア太平洋地域におけるエレクトロニクスおよび5Gハードウェアの生産の活況が要因となっています。

ポリエーテルイミド市場分析

ポリエーテルイミド市場は、メーカーが高温および高頻度の使用に耐える強力で軽量なプラスチックを求めるにつれて、成長を続けています。ポリエーテルイミド(PEI)は、ペレット、シート、ロッド、フィルムの形で顧客に提供され、成形、プレス、または3D印刷によって最終製品にすることができます。自動車メーカーは、より軽量なダッシュボード、バッテリーボックス、およびエンジンルーム内のコネクタを製造するために使用しています。航空宇宙企業は、キャビンパネルおよびエアダクトに組み込んでおり、電子企業は、電話レンズ、5Gアンテナカバー、および高温でも安定している必要のある小型ソケットを作成するために使用しています。PEIは金属の代替となり、自然な難燃性を維持できるため、企業は車両の質量、燃料消費量を削減し、リサイクルおよび有害物質に関するより厳格な規制を実施しています。また、この樹脂は、強度を損なうことなく、繰り返し蒸気洗浄の厳しいプロセスに耐えることができるため、病院や食品加工業者でも好まれています。世界のサプライヤーは、低流量、繊維強化グレードの導入を続けており、最近成長している3D印刷業界には、新しい粉末およびフィラメント製品が供給されています。政府が電気自動車、より環境に優しい航空機、および高速通信デバイスを奨励することを選択しているため、PEIはその比類のない耐久性と軽量性、長寿命の点で高く評価されており、これらすべてが市場が世界中で上昇し輝き続けることを保証する可能性があります。

世界のポリエーテルイミド市場の動向

このセクションでは、当社の調査専門家チームが発見した、世界のポリエーテルイミド市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

アディティブマニュファクチャリングにおける急速な採用

ポリエーテルイミド(PEI)は、航空宇宙、自動車、医療など、幅広い業界で用途が見出されている、堅牢で高温に強いプラスチックです。注目すべき傾向の1つは、PEIで部品を印刷するための3D印刷(アディティブマニュファクチャリングとも呼ばれる)の急速かつ拡大する採用です。これは、3D印刷により、個人が洗練されたカスタマイズされた形状をより迅速に、より少ない廃棄物で、ほとんどの場合、従来の製造プロセスよりも低いコストで印刷できるためです。

PEIは、激しい温度に耐えることができ、非常に耐久性があり、破損しにくいため、3D印刷に最適な素材です。これにより、極端な条件下でも長寿命が必要なコンポーネントに適用できます。例として、航空機の部品、自動車部品、さらには医療ツールもPEIを使用して作られています。

今日の3D印刷機の使いやすさと、その高度化により、他の企業もPEIを製品に組み込むようになっています。また、新しい設計の迅速なテストもサポートしており、製品開発を加速します。PEIを使用した3D印刷のアプリケーションの比較的急激な増加は、製品の生産性を変革し、企業が優れた評判の高い部品を製造する際に時間と費用を節約しています。したがって、アディティブマニュファクチャリングにおける急速な採用は、ポリエーテルイミド市場の主要な傾向です。

ポリエーテルイミド業界のセグメンテーション

このセクションでは、世界のポリエーテルイミド市場レポートの各セグメントにおける主要な傾向の分析と、2025年から2033年までのグローバル、地域、および国レベルでの予測を提供します。

強化セグメントがポリエーテルイミド市場を支配

グレードに基づいて、ポリエーテルイミド市場は非強化と強化にセグメント化されています。2024年には、強化セグメントが市場を支配しており、予測期間全体を通じてそのリーダーシップを継続すると予想されています。航空宇宙、自動車、エレクトロニクスなどの高性能分野でのアプリケーションの増加により、強化PEIの需要は非常に高くなっています。このような業界では、高温、機械的負荷、および腐食性化学物質に耐えることができる材料が必要であり、強化PEIはこれに優れています。業界のより強力で持続可能なコンポーネントの需要が増加するにつれて、PEIの強化は拡大します。さらに、射出成形および3D印刷の製造技術は、複雑な形状と露出したディテールを備えた強化PEI部品のより洗練された設計を可能にする技術的ブレークスルーにより出現しました。これは、軽量で高性能な材料が最も重要な航空宇宙や自動車などの業界で特に役立ちます。特に自動車および航空宇宙分野で、燃料経済を向上させるために製品を軽量化しようとしている業界では、軽量でありながら強力な材料がますます受け入れられるようになっています。強化PEIは、このようなアプリケーションに必要な強度と安定性を備えており、製品の重量を大幅に増加させないという利点があります。

顆粒カテゴリーがポリエーテルイミド市場で最大の市場シェアを保持。

形状に基づいて、ポリエーテルイミド市場はシート、ロッド、顆粒、フィルムにセグメント化されています。2024年には、顆粒セグメントが最大のシェアを保持しており、今後数年間はトップを維持すると予想されています。顆粒は、加工の容易さと材料の取り扱いの卓越性を示すため、はるかに好まれています。これらは、自動車、航空宇宙、エレクトロニクスなど、多くの業界の一部である押出および射出成形プロセスで広く使用されています。この顆粒形状により、成形プロセスを均一かつ正確に制御することができ、高品質で信頼性の高いコンポーネントの製造につながります。ポリエーテルイミド顆粒は、高い難燃性、高い導電性、またはUV耐性などの特定の特性を実現するために、さまざまな添加剤で簡単に変更および混合できます。このカスタマイズ機能は、材料の特別な特性が必要なさまざまな業界での使用に適した顆粒を提供します。顆粒は、大規模な生産の場合、他のタイプのポリエーテルイミド(シートまたはフィルム)よりも一般的に手頃な価格です。その大きな処理能力と便利な保管能力により、生産を拡大することを目的とするメーカーにとって魅力的であり、コストをかけすぎることなく、セグメントが市場で優位を占めることができます。

アジア太平洋地域が世界のポリエーテルイミド市場を支配

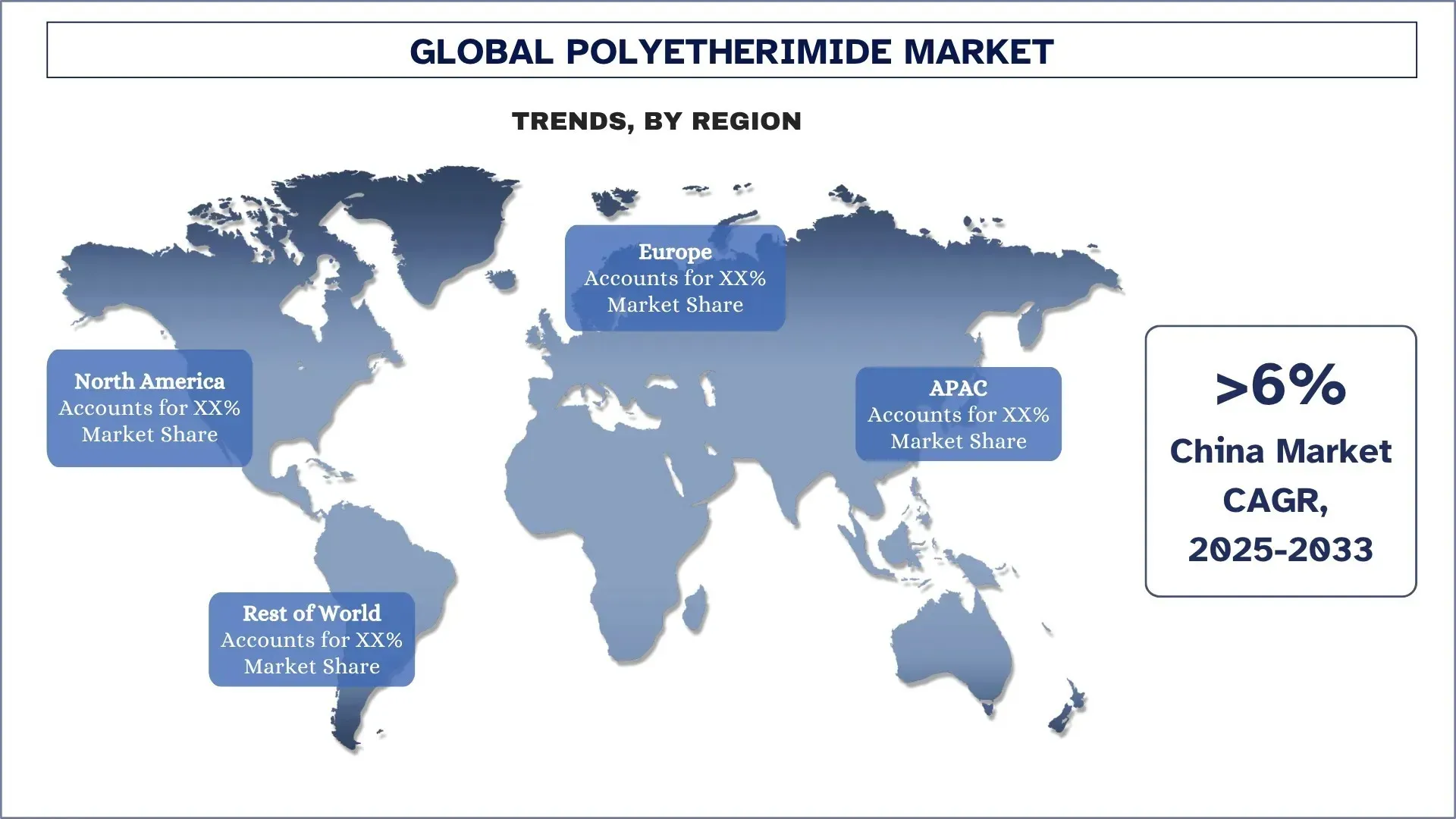

アジア太平洋地域は現在、ポリエーテルイミドの市場をリードしており、予測期間中も市場を支配する可能性があります。その優位性は、主に、この地域における大規模な電子機器および半導体生産拠点、急速に成長している電気自動車およびバッテリー製造部門、および自動車および航空機部品における軽量で難燃性のポリマー材料への漸進的な移行によるものです。PEI樹脂およびコンパウンダーの大規模なプラントが中国および日本で利用可能であるため、現地での費用対効果の高い供給が可能であり、同時に、大規模なOEMは、5Gアンテナハウジング、高温コネクタ、およびEMIシールドモジュールで材料コンテンツを利用しています。中国製造2025計画、インドの生産連動型インセンティブ(PLI)プログラム、高速鉄道および航空機プロジェクトへの投資などの政府政策は、需要をさらに加速させます。さらに、アジア太平洋地域における医療機器および食品パッケージ業界など、現在のPEIアプリケーション事業は、主に、その超厳格な滅菌および衛生要件を満たす能力によるものです。シンガポール、韓国、および中国本土におけるアディティブマニュファクチャリングハブの小型化は、迅速なプロトタイピングおよび小規模な製造施設向けのPEI粉末およびフィラメントのより広範な採用に役立ちます。地域ベースのメーカーが軽量化、熱管理、および規制遵守に重点を置いているため、ポリエーテルイミドの需要におけるアジア太平洋地域のシェアは、予測期間全体を通じて、他の地域のシェアを上回る可能性があります。

中国は2024年にアジア太平洋地域のポリエーテルイミド市場で圧倒的なシェアを保持

中国は、強力な政府の産業政策、北京、上海、深センなどのテクノロジー主導のメトロポリス、および中国製造2025計画の取り組みに対する政府のガイダンスファンドの支援を受けた大規模な投資に支えられて、グローバルにポリエーテルイミド市場で巨大な存在として成長しています。中国が2024年末に発表したより積極的な財政インセンティブパッケージは、PEIを含む化学/特殊ポリマーの需要を2025年以降も引き続き押し上げるはずです。国内の生産者は、低コストの労働力と補助金付きの研究開発、および地元のチャンピオンの台頭に導かれ、台所用品および電気部品のアプリケーションで、環境に準拠し、食品接触に準拠したPEIグレードの導入に関心を高め、能力を構築するためにさまざまな努力を払ってきました。これらのダイナミクスが相まって、中国は、進化するグローバルポリエーテルイミド市場において、最も急速に成長している地域市場であると同時に、戦略的な生産拠点となっています。

ポリエーテルイミド業界の競争環境

世界のポリエーテルイミド市場は競争が激しく、グローバルおよび国際的な市場プレーヤーが多数存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的拡大、合併と買収など、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

主要なポリエーテルイミド製造会社

市場の主要なプレーヤーには、Solvay SA、RTP Company、SABIC、Ensinger、Mitsubishi Chemical Group、Westlake Plastics、Aikolon Oy、Eagle Performance Plastics Inc.、Emco Industrial Plastics、およびGEHRなどがあります。

ポリエーテルイミド市場における最近の動向

2024年、グローバルな多角化学企業であるSABICは、シンガポールに1億7,000万米ドルの新しいULTEM樹脂製造施設を正式に開設したことを発表しました。この施設は、この地域で初の高度な特殊化学製造工場であり、高性能熱可塑性樹脂であるULTEM樹脂を製造しています。この新しい工場は、アジア太平洋地域(日本、中国を含む)のハイテク産業および生産タイプの需要の急増に対応するために、ULTEM特殊樹脂の世界的な生産量を50%以上増やすというSABICの目標に対応するための戦略的な関心事です。

2022年8月、SABICはULTEM樹脂光学材料ラインを拡大し、シングルモード光ファイバーの使用を促進しました。新しいPEI樹脂は、典型的なULTEMグレードよりも熱膨張係数(CTE)がはるかに低くなっています。ULTEM 3310TD樹脂は、大量のマイクロ成形の効率を提供し、高価な二次工程の必要性を減らし、設計の柔軟性を高め、部品の重量を削減します。

世界のポリエーテルイミド市場レポートの対象範囲

詳細 | |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | CAGR 5.99%で加速 |

市場規模2024 | 6億8,449万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、その他の地域 |

主要な貢献地域 | アジア太平洋地域は、予測期間中に市場を支配すると予想されます。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、インド |

プロファイルされた企業 | Solvay SA、RTP Company、SABIC、Ensinger、Mitsubishi Chemical Group、Westlake Plastics、Aikolon Oy、Eagle Performance Plastics Inc.、Emco Industrial Plastics、およびGEHR。 |

レポートの範囲 | 市場の動向、推進要因、制約; 収益の推定と予測; セグメンテーション分析; 需要と供給側の分析; 競争環境; 企業プロファイリング |

対象セグメント | グレード別; 形状別; 用途別; 地域/国別 |

ポリエーテルイミド市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された市場規模と予測分析が含まれています。

レポートは、業界全体のパフォーマンスを概観で簡単にレビューします。

レポートは、主要な業界の同業者に関する詳細な分析を網羅しており、主に主要な事業財務、タイプポートフォリオ、拡張戦略、および最近の動向に焦点を当てています。

業界で普及している推進要因、制約、主要な傾向、および機会の詳細な調査。

この調査では、さまざまなセグメントにわたる市場を包括的に網羅しています。

業界の地域レベルでの詳細な分析。

カスタマイズオプション:

世界のポリエーテルイミド市場は、要件またはその他の市場セグメントに応じて、さらにカスタマイズできます。これに加えて、UnivDatosは、お客様固有のビジネスニーズがあることを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

グローバルポリエーテルイミド市場分析(2023年~2033年)の調査方法

世界の主要地域における用途を評価するため、世界のポリエーテルイミド市場の過去の市場、現在の市場の推定、将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、ポリエーテルイミドのバリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の手法を用いて、業界セグメントとサブセグメントの市場規模を推定し分析しました。

市場エンジニアリング

データ三角測量技術を用いて、市場全体の推定を確定し、グローバルポリエーテルイミド市場の各セグメントとサブセグメントについて正確な統計数値を導き出しました。グレード、形状、用途、世界のポリエーテルイミド市場内の地域など、さまざまなパラメータとトレンドを分析することで、データをいくつかのセグメントとサブセグメントに分割しました。

世界のポリエーテルイミド市場調査の主な目的

本調査では、世界のポリエーテルイミド市場における現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域市場の魅力を強調し、業界関係者が未開拓の市場に参入し、先行者優位性を獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:世界のポリエーテルイミド市場およびそのセグメントの現在の市場規模を評価し、金額(USD)で市場規模を予測します。

ポリエーテルイミド市場のセグメンテーション:調査のセグメントには、グレード、形状、用途、地域が含まれます。

規制の枠組みとバリューチェーン分析:ポリエーテルイミド産業の規制の枠組み、バリューチェーン、顧客行動、および競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、その他の地域などの主要地域について、詳細な地域分析を実施します。

企業プロファイルと成長戦略:ポリエーテルイミド市場の企業プロファイル、および急速に成長する市場を維持するために市場プレーヤーが採用している成長戦略。

よくある質問 よくある質問

Q1: ポリエーテルイミドの世界市場規模の現状と成長の可能性は?

世界のポリエーテルイミド市場規模は2024年に6億8449万米ドルと評価され、予測期間(2025年~2033年)中にCAGR 5.99%で成長すると予想されています。

Q2: グレード別では、世界のポリエーテルイミド市場で最大のシェアを占めるセグメントはどれですか?

強化されたセグメントが市場を支配しており、航空宇宙、自動車、エレクトロニクスなどの高性能分野での応用が増加していることから、予測期間を通じてそのリーダーシップを維持すると予想されています。

Q3:世界のポリエーテルイミド市場の成長を牽引する要因は何ですか?

• EVおよび航空機における軽量化と金属代替:PEIは強度対重量比に優れているため、電気自動車や航空宇宙における金属の代替に最適であり、効率と燃費を向上させます。

• エレクトロニクスおよび5Gハードウェア製造の活況:優れた熱的および電気的特性により、PEIは次世代エレクトロニクスおよび5Gインフラストラクチャの主要材料となっています。

• ハロゲンフリーでリサイクル可能な高性能プラスチックに対する規制の推進:世界的な規制により、より安全で持続可能な製造のために、PEIのようなハロゲンフリーでリサイクル可能なポリマーへの移行が促進されています。

Q4: グローバルポリエーテルイミド市場における新たな技術とトレンドは何ですか?

• アディティブマニュファクチャリングにおける急速な採用:PEIは、航空宇宙および医療用途における高い耐熱性と寸法安定性のため、3Dプリンティングでの使用が増加しています。

• 炭素繊維強化グレードおよびガラス繊維強化グレードの採用:炭素またはガラス繊維で強化されたPEIグレードは、要求の厳しいエンジニアリング環境における優れた強度、剛性、および性能により、注目を集めています。

Q5: グローバルポリエーテルイミド市場における主な課題は何ですか?

• 高樹脂・コンパウンドコスト:PEI樹脂のプレミアムコストと複雑なコンパウンドプロセスにより、コスト重視のアプリケーションでの採用が制限されます。

• 低コスト代替品との競合:PEEKやPPSなどの代替エンジニアリングプラスチックは、より競争力のある価格で同様の特性を提供することで、課題となっています。

Q6: 世界のポリエーテルイミド市場を支配している地域はどこですか?

アジア太平洋地域は現在、世界のポリエーテルイミド市場で主導的な地位を占めており、予測期間中もその優位性を維持すると予想されています。この地域の成長は、最新の農業慣行の急速な採用、有機栽培への強い移行、および商業規模の農家による環境に優しい投入物の使用の増加によって推進されています。

Q7:世界のポリエーテルイミド市場の主要なプレーヤーは誰ですか?

主な企業は以下のとおりです:

• Solvay SA

• RTP Company

• SABIC

• Ensinger

• 三菱ケミカルグループ

• Westlake Plastics

• Aikolon Oy

• Eagle Performance Plastics, Inc.

• Emco Industrial Plastics

• GEHR

Q8:ポリエーテルイミド市場において、主要メーカーはどのように生産効率を高めていますか?

• 自動化とデジタル化:企業は、スループットの最適化とダウンタイムの最小化のために、プロセス自動化や予測メンテナンスを含むインダストリー4.0の実践を採用しています。

• ローカライズされた生産拠点:リードタイムと物流コストを削減するために、製造業者はエンドユーザー市場に近い地域にコンパウンド施設や押出成形施設を設置しています。

• エネルギー効率の高い技術:樹脂加工および重合ラインへの省エネシステムの統合は、運用コストと環境への影響の削減に役立っています。

Q9: ポリエーテルイミド市場における製品開発戦略において、サステナビリティはどのような役割を果たしていますか?

• 環境対応型配合:メーカーは、グローバルなサステナビリティ基準に沿って、ハロゲンフリーでリサイクル可能なPEIグレードの開発にますます注力しています。

• クローズドループ製造:一部の企業は、特にエレクトロニクスおよび自動車用途において、PEIスクラップのリサイクルおよび再利用戦略を実施しています。

• 認証と監査:RoHS、REACH、UL環境マークなどの認証取得は、製品ポジショニングおよび規制遵守の中核となっています。

関連 レポート

この商品を購入したお客様はこれも購入しました

インド アニソール市場:現状分析と予測(2026年~2034年)

グレードタイプ(最大99.5%、および99.5%超)の重点;用途(医薬品、農薬、香料、染料、その他);および地域/国

東南アジアの防水化学薬品市場:現状分析と予測(2025年~2033年)

製品タイプ(アスファルト膜、セメント系塗料、アクリル塗料、ポリウレタン(PU)塗料、エラストマー塗料など)、最終用途産業(商業部門、住宅部門、インフラ部門、産業部門など)、および国に重点を置いています。

過炭酸ナトリウム市場:現状分析と予測(2025年~2033年)

タイプ別(コート紙、非コート紙、タブレット)、用途別(洗剤、洗浄剤、漂白剤、水処理、その他)、最終用途別(家庭用洗浄、洗濯、工業用洗浄、繊維産業、化学産業、製紙産業、食品産業、その他)、地域/国別

ヘキサメタリン酸ナトリウム市場:現在の分析と予測(2025年~2033年)

グレード(食品グレード、テクニカルグレード)の重視; 形状(粒状、粉末、ガラス板); 用途(水処理、食品添加物、洗剤・洗浄剤、セラミックス・建設、石油・ガス、その他); 地域/国