ポリヒドロキシアルカノエートフィルム市場:現在の分析と予測(2025年~2033年)

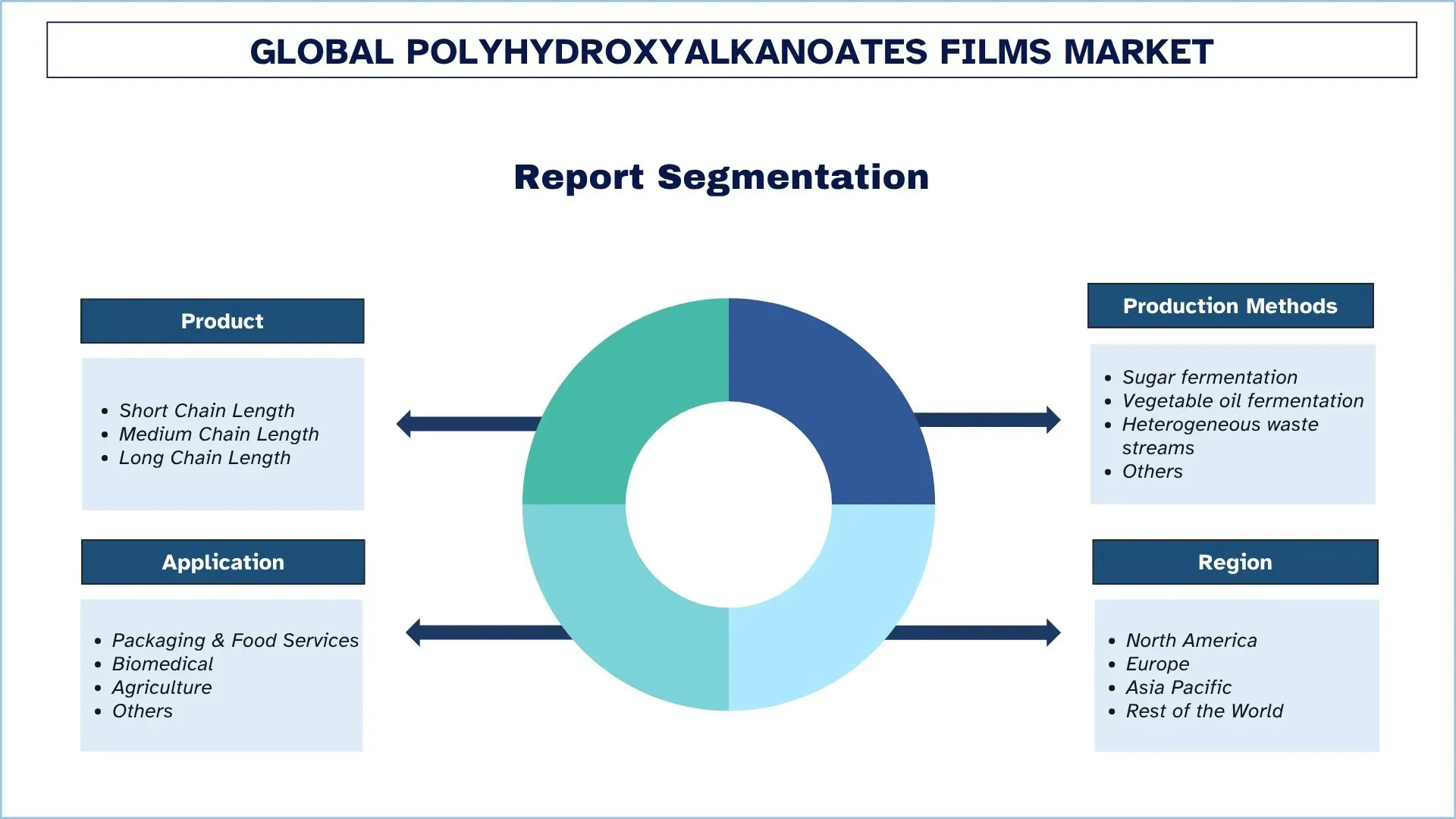

製品の重点(短鎖長、中鎖長、および長鎖長);製造方法(糖発酵、植物油発酵、異種廃棄物ストリーム、およびその他);用途(包装およびフードサービス、生物医学、農業、およびその他);および地域/国

世界のポリヒドロキシアルカノエーツフィルムの市場規模と予測

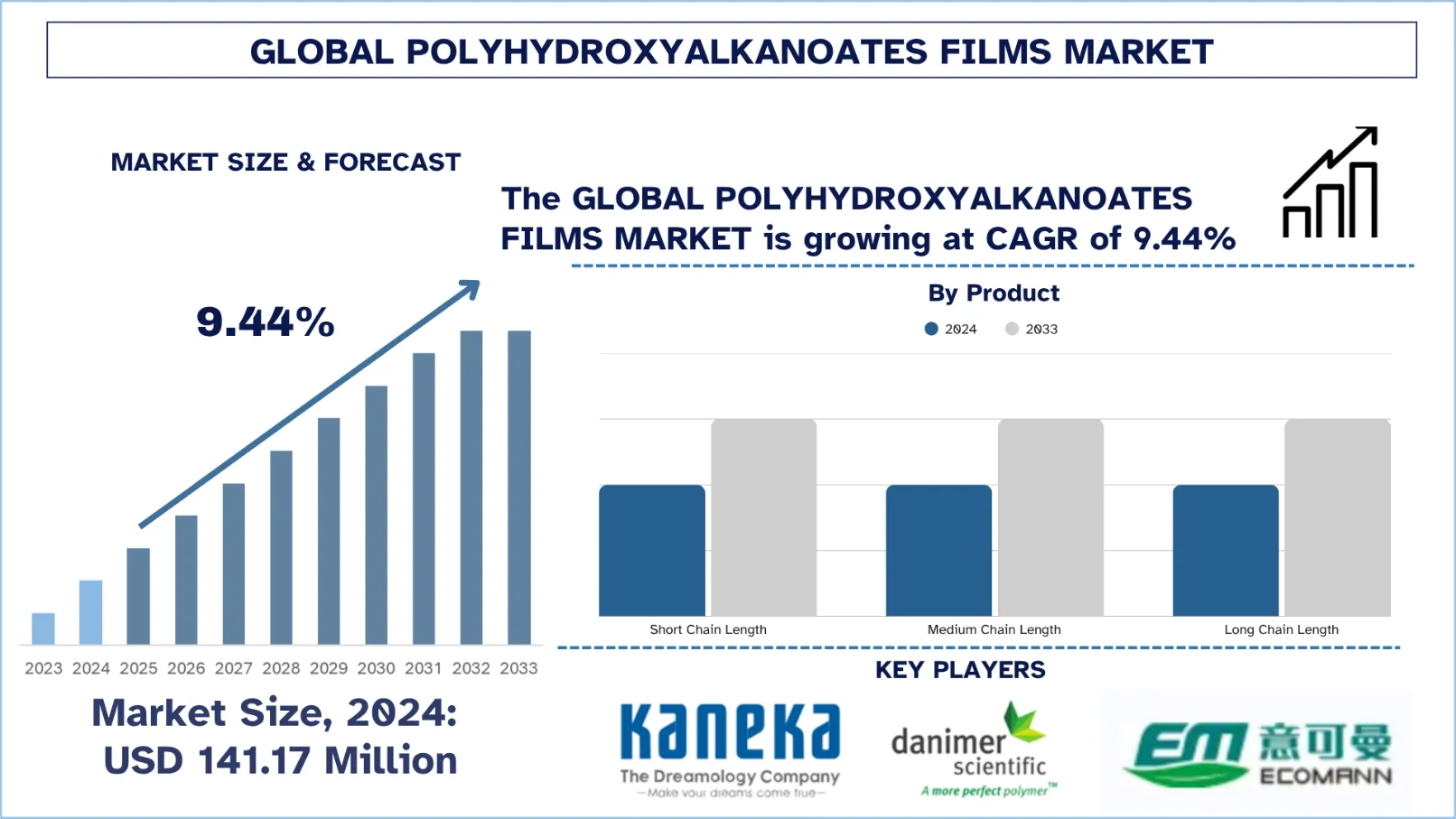

世界のポリヒドロキシアルカノエーツフィルム市場は、2024年には1億4,117万米ドルと評価され、予測期間(2025年~2033年F)中に約9.44%の堅調なCAGRで成長すると予想されています。これは、使い捨てプラスチックの使用禁止と生分解性代替品の義務化が進み、包装および消費財におけるPHAフィルムの需要を押し上げているためです。

ポリヒドロキシアルカノエーツフィルム市場分析

ポリヒドロキシアルカノエーツ(PHA)フィルム市場の成長は、いくつかの主要な要因によって牽引されています。第一に、生分解性および堆肥化可能な包装ソリューションに対する需要の高まりは、特に環境への懸念の高まりと世界的な規制の強化に伴い、強力な魅力となっています。プラスチック汚染の削減は世界的に採用された新たなマントラであり、政府や機関はPHAフィルムなどの持続可能な代替品の使用を促進する厳格な規制を設定しています。第二に、植物由来の消費者感情は、環境に優しい製品を支持する方向に強く成長しており、PHAフィルムの市場を普及させています。植物油、糖、廃棄物などの再生可能資源から作られたこれらのフィルムは、完全に生分解性および堆肥化可能であり、したがって、非常に短い貯蔵寿命を持つ製品の包装に非常に適しています。異なる環境、さらには海洋環境でも生分解できるため、プラスチック廃棄物の急増という問題に確実に対処できます。さらに、食品包装、農業、ヘルスケアなどの最終用途産業が市場を拡大しています。食品業界におけるPHAフィルムは、生鮮食品や調理済み食品の包装という目的を果たしており、従来のポリエチレンフィルムに対する耐湿性と堆肥化性があります。農業分野では、PHAベースのマルチフィルムは、土壌中のプラスチック汚染を抑制し、土壌の健康を確保するのに役立ちます。これは、環境の持続可能性に対する意識の高まり、循環型経済およびバイオエコノミープラットフォームの支持、プラスチック廃棄物と炭素排出量の削減に向けた政府、非営利団体、産業界間の協力の誕生によって補完され、PHAフィルムの採用に有利な環境を作り出しています。

世界のポリヒドロキシアルカノエーツフィルム市場の動向

このセクションでは、当社の調査専門家チームが発見した、世界のポリヒドロキシアルカノエーツフィルム市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

多機能バイオプラスチックへの移行

バイオベース材料市場が成熟するにつれて、多機能バイオプラスチックをめぐる強い旋律が人気を博しています。したがって、PHAフィルムはイノベーションカーブをたどります。初期のバイオプラスチックは生分解性を提供しましたが、性能を犠牲にしました。次世代のPHAフィルムは、酸素バリア、抗菌性、UV保護、機械的強度など、さまざまな要求を持つアプリケーション向けに設計されています。この傾向は、材料がエコラベルを付けながら貯蔵寿命を維持しなければならない食品包装アプリケーションで顕著です。同様に、医療分野では、PHAフィルムは創傷被覆材や薬物送達システムとして研究されており、使用後の生分解性により利点が得られます。この傾向は、現在進行中の活発な研究開発投資によってさらに推進されており、バイオポリマーのスタートアップ企業、学術界、およびグローバルな包装ブランド間の協力的な努力がこれらの進歩の主な推進力となっています。性能が生態学的利点に追いつくにつれて、PHAフィルムは競争力のある高性能材料ソリューションへの変革を開始しました。

ポリヒドロキシアルカノエーツフィルム産業のセグメンテーション

このセクションでは、世界のポリヒドロキシアルカノエーツフィルム市場レポートの各セグメントにおける主要な動向の分析と、2025年から2033年までのグローバル、地域、および国レベルでの予測を提供します。

短鎖長市場がポリヒドロキシアルカノエーツフィルム市場を支配

製品に基づいて、ポリヒドロキシアルカノエーツフィルム市場は、短鎖長、中鎖長、および長鎖長にセグメント化されています。2024年には、短鎖長市場が市場を支配し、予測期間を通じてその主導的地位を維持すると予想されています。この短鎖長市場は、厳格な環境基準と環境に優しい包装に対する需要の増加によって押し上げられています。SCL(短鎖長)からのPHAフィルムは、優れた機械的特性、伸長性、および生分解性のバランスを持ち、食品、農業、および医療用包装などの用途でより高く評価されています。それに加えて、プラスチックの排除に向けた能力構築と循環型経済の推進は、他のプラスチックと比較して、PHAフィルムに高い受容価値を提供するために機能します。これらのフィルムは再生可能な資源から製造されており、生分解できるため、微小プラスチックによる環境汚染や埋め立ての問題もありません。中鎖長に関して言えば、発酵およびダウンストリーム処理方法のさらなる開発により、PHAの生産がより手頃な価格で拡張可能になりました。急成長している食品・飲料、ヘルスケア、および消費財産業は、機能性と環境上の利点を兼ね備えた持続可能な包装材料に対する需要を高めています。PHAフィルムは、堆肥化可能な包装、使い捨てカトラリーのコーティング、および農業用マルチフィルムに応用されており、これらは世界的な持続可能性の目標と一致しています。さらに、製造業者は、より幅広い産業用途を開拓するために、PHAフィルムの熱安定性、バリア特性、および加工性を向上させるための研究に資金を提供しています。

糖発酵セグメントがポリヒドロキシアルカノエーツフィルム市場を支配

製造方法に基づいて、ポリヒドロキシアルカノエーツフィルム市場は、糖発酵、植物油発酵、不均一廃棄物流れ、およびその他にセグメント化されています。糖発酵セグメントは2024年に最大の市場シェアを占め、予測期間中も同じように推移すると予想されています。このセグメントは、豊富な糖供給原料、実績のある微生物発酵プロセス、および大規模なインフラストラクチャにより支配されています。糖発酵により、食品包装、堆肥化可能なバッグ、または生物医学フィルムなどの用途向けに、短鎖および中鎖長のPHAを制御された方法で生産できます。供給原料のもう1つの属性は、糖からのデンプン品質の純度と一貫性です。これらの品質は、ポリマー材料の注意深く設計された分子フレームワークを提供し、アプリケーションで性能指向にすることができます。消費財およびヘルスケア包装におけるバイオベース材料の需要が高まるにつれて、糖発酵はPHAを製造するための最も商業的で技術的に成熟した方法のままです。遺伝子組み換えされた微生物株のさらなる革新と、ダウンストリーム処理技術の改善と相まって、生産コストが飛躍的に向上し、プロセス効率が向上しました。プラスチック汚染に関する懸念が高まり、世界中で循環型経済が推進されるにつれて、製造業者は持続可能性の要件を満たすために、統合されたバイオ精製所と地域調達された糖供給原料に投資しています。これにより、産業および消費者向けのPHAフィルムアプリケーションのための糖発酵への加入がさらに促進され、世界のグリーンケミストリーと低炭素製造イニシアチブに合致しています。

包装および食品サービスセグメントがポリヒドロキシアルカノエーツフィルム市場を支配

用途に基づいて、ポリヒドロキシアルカノエーツフィルム市場は、包装および食品サービス、生物医学、農業、およびその他にセグメント化されています。2024年には、包装および食品サービスセグメントが市場を支配し、予測期間を通じてその主導的地位を維持すると予想されています。食品および包装セグメントの成長は、主に消費者の優先順位の変化と、世界の環境への影響を最小限に抑えるための持続可能な使い捨て包装代替品に向けた規制措置によって推進されています。食品包装用の従来のプラスチックフィルムの代替品であるPHAフィルムで作られたブランド名包装およびテイクアウト容器は、これらのフィルムが堆肥化可能で海洋生分解性であるため、安全性を確保し、循環型経済の優先順位に合致します。PHAフィルムの最近の用途は、バリア性能や印刷適性などの構造仕様基準を満たすだけでなく、PHAフィルムが環境へのコミットメントを象徴する企業のイメージビルダーとしても使用されています。グローバルな食品配達サービスが成長するにつれて、環境に優しく、軽量で、規制に準拠した材料に対する需要が急増しています。いくつかの国も、石油プラスチックベースの包装を制限または完全に禁止し始め、PHAフィルムなどのスケーラブルなバイオプラスチックソリューションに対する緊急性を高めています。たとえば、2024年4月、韓国に拠点を置くCJ第一製糖の部門であり、ポリヒドロキシアルカノエート(PHA)バイオポリマーの主要生産者であるCJ Biomaterialsは、ブロー、キャスト、および機械方向配向(MDO)フィルムアプリケーション向けに開発された2つの画期的なPHAベースの化合物を発表しました。これらの化合物は、スナック食品および農産物の包装、冷凍食品バッグ、ショッピングバッグ、シュリンクラップおよびラベル、衛生バッキングフィルム、有機廃棄物転換バッグ、および農業用マルチフィルムなど、幅広い用途に適しています。包装の選択肢が消費者からますます精査されるにつれて、企業は持続可能性の目標を達成するために急いでおり、PHAフィルムはグローバルレベルで責任ある包装ソリューションを確立するためのコア材料としての地位を確立しています。

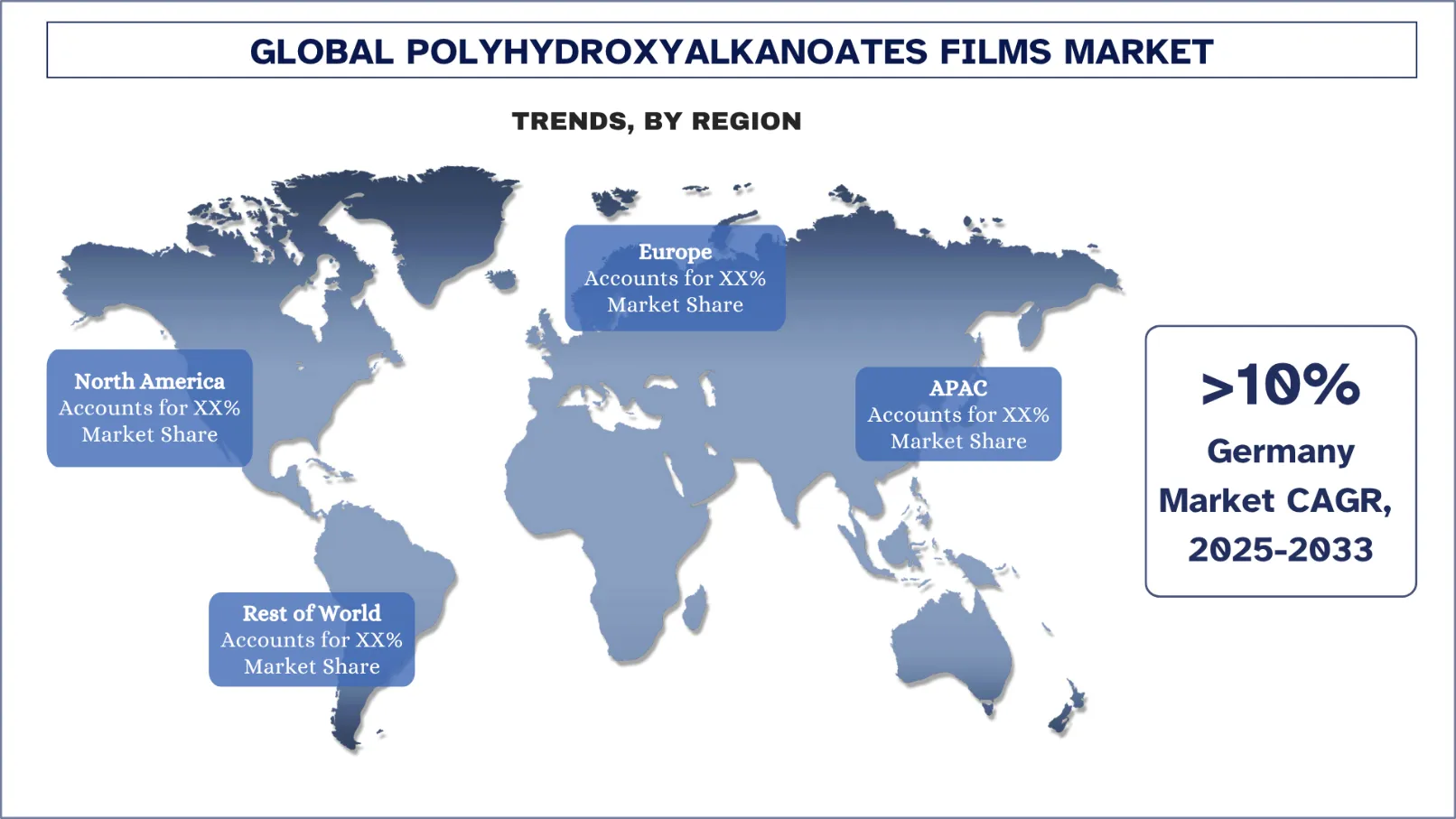

ヨーロッパが世界のポリヒドロキシアルカノエーツフィルム市場を支配

ヨーロッパのポリヒドロキシアルカノエーツフィルム市場は、2024年に世界のポリヒドロキシアルカノエーツフィルム市場を支配し、予測期間中もこの地位を維持すると予測されています。この支配は、厳格な環境法、すべての堆肥化可能なものに対する消費者の好み、および循環型経済を促進するための政府の政策によって課されています。欧州連合の使い捨てプラスチック指令とそのグリーンディールイニシアチブは、包装、農業、またはヘルスケアにおいて、従来のプラスチックを生分解性代替品(PHAフィルムなど)に置き換えるプロジェクトを加速させました。ドイツやフランスなどの主要国は、特に食品サービスおよび医療グレードのフィルムに関して、バイオベースの包装材料に多額の投資を行いました。強力な研究開発エコシステムとバイオポリマーのスタートアップ企業の支援は、イノベーションと早期採用をさらに促進します。たとえば、Horizon Europeからの資金提供により、PHAntasticプロジェクトは2024年9月に811万米ドル(730万ユーロ)の予算で開始され、従来の農薬やプラスチックを農業用の生分解性およびバイオベースの代替品に置き換えることを目指しています。農業食品残渣からのPHAを使用し、このプロジェクトは、アミノ酸、微量元素、および根圏細菌などの活性バイオ製品を運ぶマルチフィルムおよび成長フォームを製造し、植物の成長を促進します。これらはヨーロッパ全体の園芸作物に実装されており、持続可能性に関するEUのガイドラインの下で、2050年までに農薬の使用を25%削減し、プラスチック汚染を680トン削減することを目標としています。強力な産業協力と環境問題に対する消費者の意識によってサポートされたこの成熟した規制環境は、ヨーロッパが今後数年間でPHAフィルムにとって非常に戦略的かつ収益性の高い市場に発展することを約束します。

ドイツは2024年にヨーロッパのポリヒドロキシアルカノエーツフィルム市場で圧倒的なシェアを保持

ドイツのポリヒドロキシアルカノエーツ(PHA)フィルム市場は、国の強力な環境政策、産業基盤、および持続可能な包装イノベーションにおけるリーダーシップによって推進されています。ヨーロッパ最大の経済国として、ドイツは循環型経済の原則を維持し、プラスチック廃棄物を削減する責任を負っており、PHAフィルムは食品包装、農業、および医療用途で使用される自然なソリューションとなっています。さらに、政府支援のイニシアチブとEU資金によるプログラムは、堆肥化可能なフィルムに関する技術の向上と拡張をサポートし、炭素中立とゼロ廃棄物という国の目標とも調和しています。著名な小売チェーンや食品生産者は現在、消費者の関心と、EUの使い捨てプラスチック指令などの規制要件がそうする傾向があるため、環境に優しい材料に移行しています。

ポリヒドロキシアルカノエーツフィルムの競争環境

世界のポリヒドロキシアルカノエーツフィルム市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的な拡大、M&Aなど、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

ポリヒドロキシアルカノエーツフィルムのトップ企業

市場の主要なプレーヤーには、KANEKA Belgium NV、Danimer Scientific、Shenzhen Ecomann Biotechnology Co., Ltd.、BIO ON SpA、Paques Biomaterials、RWDC Industries、Beijing PhaBuilder Biotechnology Co., Ltd.、TerraVerdae Bioworks Inc.、Genecis Bioindustries Inc.、およびMango Materialsなどがあります。

ポリヒドロキシアルカノエーツフィルム市場における最近の動向

2024年8月、カネカ株式会社は、北海道苫小牧東部に新工場を設立しました。この医療機器工場は、「レオカーナ™」と呼ばれる吸着血液浄化器と、「リポソーバー™」と呼ばれる吸着血漿浄化器を生産する予定です。

2023年5月、Bluepha Co. Ltd(「Bluepha」)は、中国におけるPLA/PHAベースのソリューションの迅速な市場採用のために、PLA技術の世界的リーダーであるTotalEnergies Corbionと覚書(MoU)を締結しました。後者は、Bluepha®ポリヒドロキシアルカノエーツ、PHA、およびLuminy®ポリ乳酸PLA技術を組み合わせた、高度な高性能バイオポリマーソリューションを開発する予定です。

世界のポリヒドロキシアルカノエーツフィルム市場レポートのカバレッジ

レポート属性 | 詳細 |

基準年 | 2024年 |

予測期間 | 2025年~2033年 |

成長の勢い | CAGR 9.44%で加速 |

2024年の市場規模 | 1億4,117万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、世界のその他の地域 |

主要な貢献地域 | ヨーロッパは予測期間中に市場を支配すると予想されます。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、韓国、およびインド |

プロファイルされた企業 | KANEKA Belgium NV、Danimer Scientific、Shenzhen Ecomann Biotechnology Co., Ltd.、BIO ON SpA、Paques Biomaterials、RWDC Industries、Beijing PhaBuilder Biotechnology Co., Ltd.、TerraVerdae Bioworks Inc.、Genecis Bioindustries Inc.、およびMango Materials |

レポートの範囲 | 市場動向、推進要因、および制約; 収益の見積もりと予測; セグメンテーション分析; 需要と供給側の分析; 競争環境; 企業プロファイリング |

目次

世界のポリヒドロキシアルカノエーツフィルム市場分析(2023年~2033年)の調査方法

世界のポリヒドロキシアルカノエーツフィルム市場の主要地域における用途を評価するために、過去の市場を分析し、現在の市場を推定し、将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、ポリヒドロキシアルカノエーツフィルムのバリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の方法を用いて、業界セグメントとサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量技術を用いて、市場全体の推定を確定し、世界のポリヒドロキシアルカノエーツフィルム市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。世界のポリヒドロキシアルカノエーツフィルム市場における製品、製造方法、用途、地域など、さまざまなパラメータとトレンドを分析することで、データをいくつかのセグメントとサブセグメントに分割しました。

世界のポリヒドロキシアルカノエーツフィルム市場調査の主な目的

本調査では、世界のポリヒドロキシアルカノエーツフィルム市場における現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域市場の魅力を強調し、業界関係者が未開拓の市場を開拓し、先行者利益を獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:世界のポリヒドロキシアルカノエーツフィルム市場およびそのセグメントの現在の市場規模を評価し、価値(米ドル)で市場規模を予測します。

ポリヒドロキシアルカノエーツフィルム市場のセグメンテーション:調査のセグメントには、製品、製造方法、用途、および地域が含まれます。

規制の枠組みとバリューチェーン分析:ポリヒドロキシアルカノエーツフィルム業界の規制の枠組み、バリューチェーン、顧客行動、および競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、その他の地域などの主要地域について、詳細な地域分析を実施します。

企業プロファイルと成長戦略:ポリヒドロキシアルカノエーツフィルム市場の企業プロファイル、および急速に成長する市場を維持するために市場参加者が採用している成長戦略。

よくある質問 よくある質問

Q1:世界のポリヒドロキシアルカノエーツフィルム市場の現在の市場規模と成長の可能性は?

世界のポリヒドロキシアルカノエートフィルム市場は、2024年に1億4117万米ドルと評価され、予測期間(2025年~2033年)中に9.44%のCAGRで成長すると予想されています。

Q2:製品別で、世界のポリヒドロキシアルカノエーツフィルム市場で最大のシェアを占めるセグメントはどれですか?

短鎖長市場は市場を支配しており、予測期間を通じてその主導的な地位を維持すると予想されます。この短鎖長市場は、厳しい環境基準と環境に優しい包装への需要の高まりによって牽引されています。

Q3: グローバルポリヒドロキシアルカノエーツフィルム市場の成長を牽引する要因は何ですか?

• 厳しい環境規制:使い捨てプラスチックに対する禁止措置の増加や、生分解性代替品に対する義務付けが、包装や消費財におけるPHAフィルムの需要を押し上げています。

• 持続可能な包装への需要の高まり:食品・飲料、パーソナルケア、eコマース分野は、企業の持続可能性目標に沿うため、堆肥化可能なフィルムへの切り替えを積極的に行っています。

• 生分解性と海洋分解性:PHAは家庭、土壌、海洋で堆肥化可能であり、海洋プラスチック汚染が懸念される地域において理想的な代替品となります。

Q4:世界のポリヒドロキシアルカノエーツフィルム市場における新たな技術とトレンドは何ですか?

• 多機能バイオプラスチックへの移行:抗菌性、耐紫外線性、酸素バリア性などの特性が付加されたPHAフィルムへの関心の高まり。

• 生物医学用途での使用増加:PHAフィルムは、その生体適合性により、創傷被覆材、ドラッグデリバリー、組織工学において牽引力を増しています。

• バイオポリマー系スタートアップへの提携と投資:大手包装およびFMCG企業は、将来を見据えたポートフォリオのために、バイオプラスチックの革新企業と提携または買収を行っています。

Q5: グローバルポリヒドロキシアルカノエーツフィルム市場における主な課題は何ですか?

• 高い生産コスト:従来のプラスチックと比較して、PHAフィルムはまだ生産コストが高く、コスト重視の市場での競争力に影響を与えています。

• 限られた商業規模の生産能力:大規模で信頼性の高いサプライチェーンの不足が、特に包装などの大量消費産業での広範な採用を妨げています。

• 加工と適合性の問題:PHAフィルムは、最適な機械的および熱的性能を得るために、改造された設備またはブレンド添加剤を必要とする場合があります。

Q6:世界のポリヒドロキシアルカノエーツフィルム市場を支配している地域はどこですか?

欧州のポリヒドロキシアルカノエートフィルム市場は2024年に世界のポリヒドロキシアルカノエートフィルム市場を席巻し、予測期間中もこの地位を維持すると予測されています。この優位性は、厳しい環境法、堆肥化可能なものすべてに対する消費者の嗜好、および循環経済を促進するための政府の政策によってもたらされています。欧州連合の使い捨てプラスチック指令とそのグリーンディール構想は、包装、農業、または医療向けに、従来のプラスチックを生分解性代替品(PHAフィルムなど)に置き換えるプロジェクトを加速させました。ドイツやフランスなどの主要国は、特に食品サービスや医療グレードのフィルム向けに、バイオベースの包装材料に多額の投資を行っています。強力な研究開発エコシステムとバイオポリマーのスタートアップの支援は、イノベーションと早期採用をさらに促進します。たとえば、Horizon Europeからの資金提供により、PHAntasticプロジェクトは2024年9月に811万米ドル(730万ユーロ)の予算で稼働を開始し、従来の農薬とプラスチックを農業用の生分解性およびバイオベースの代替品に置き換える取り組みを行っています。農産食品残渣からのPHAを使用して、このプロジェクトでは、アミノ酸、微量元素、根圏細菌などの活性バイオ製品を運ぶマルチフィルムと成長フォームを製造し、植物の成長を促進します。これらはヨーロッパ全体の園芸作物に実装されており、EUの持続可能性に関するガイドラインに基づき、農薬の使用量を25%削減し、2050年までにプラスチック汚染を680トン削減することを目指しています。強力な産業協力と環境問題に対する消費者の意識に支えられたこの成熟した規制環境は、今後数年間でヨーロッパをPHAフィルムにとって非常に戦略的で収益性の高い市場に発展させることを約束します。

Q7:世界のポリヒドロキシアルカノエートフィルム市場における主要なプレーヤーは誰ですか?

主要なポリヒドロキシアルカノエートフィルムの企業には以下が含まれます:

• KANEKA Belgium NV

• Danimer Scientific

• Shenzhen Ecomann Biotechnology Co., Ltd.

• BIO ON SpA

• Paques Biomaterials

• RWDC Industries

• Beijing PhaBuilder Biotechnology Co., Ltd

• TerraVerdae Bioworks Inc.

• Genecis Bioindustries Inc.

• Mango Materials

Q8 エンドユーザー教育は、PHAフィルムの普及にどのように影響しますか?

• 啓発キャンペーン:NGOや政府によるプラスチック代替品に関する教育的イニシアチブは、消費者の信頼と購買意欲を高めます。

• ラベル表示と認証:「家庭で堆肥化可能」または「海洋生分解性」のようなラベルは、小売業者やエンドユーザーがPHAをPLAのような従来のバイオプラスチックと区別するのに役立ちます。

• B2Bトレーニング:食品および農業分野の産業バイヤーは、PHAフィルムの材料の取り扱い、貯蔵寿命、および廃棄プロトコルに関する教育をますます受けており、導入への抵抗を減らしています。

Q9: PHAフィルム生産において、原料の入手可能性は地域の競争力にどのように影響しますか?

• 地域バイオマス調達:サトウキビのバガス、植物油廃棄物、または乳製品副産物へのアクセスが容易な地域は、生産コストの低下という恩恵を受けます。

• サプライチェーンの統合:農業工業地帯に近いことは、安定した原料の流れを保証し、規模の経済を可能にします。

• 戦略的レジリエンス:多様な原料(砂糖、油、廃棄物)の使用は、地政学的または気候変動による混乱の中でも、サプライチェーンの安定性を高めます。

関連 レポート

この商品を購入したお客様はこれも購入しました

インド アニソール市場:現状分析と予測(2026年~2034年)

グレードタイプ(最大99.5%、および99.5%超)の重点;用途(医薬品、農薬、香料、染料、その他);および地域/国

東南アジアの防水化学薬品市場:現状分析と予測(2025年~2033年)

製品タイプ(アスファルト膜、セメント系塗料、アクリル塗料、ポリウレタン(PU)塗料、エラストマー塗料など)、最終用途産業(商業部門、住宅部門、インフラ部門、産業部門など)、および国に重点を置いています。

過炭酸ナトリウム市場:現状分析と予測(2025年~2033年)

タイプ別(コート紙、非コート紙、タブレット)、用途別(洗剤、洗浄剤、漂白剤、水処理、その他)、最終用途別(家庭用洗浄、洗濯、工業用洗浄、繊維産業、化学産業、製紙産業、食品産業、その他)、地域/国別

ヘキサメタリン酸ナトリウム市場:現在の分析と予測(2025年~2033年)

グレード(食品グレード、テクニカルグレード)の重視; 形状(粒状、粉末、ガラス板); 用途(水処理、食品添加物、洗剤・洗浄剤、セラミックス・建設、石油・ガス、その他); 地域/国