東南アジアのデータセンター冷却市場:現状分析と予測(2025年~2033年)

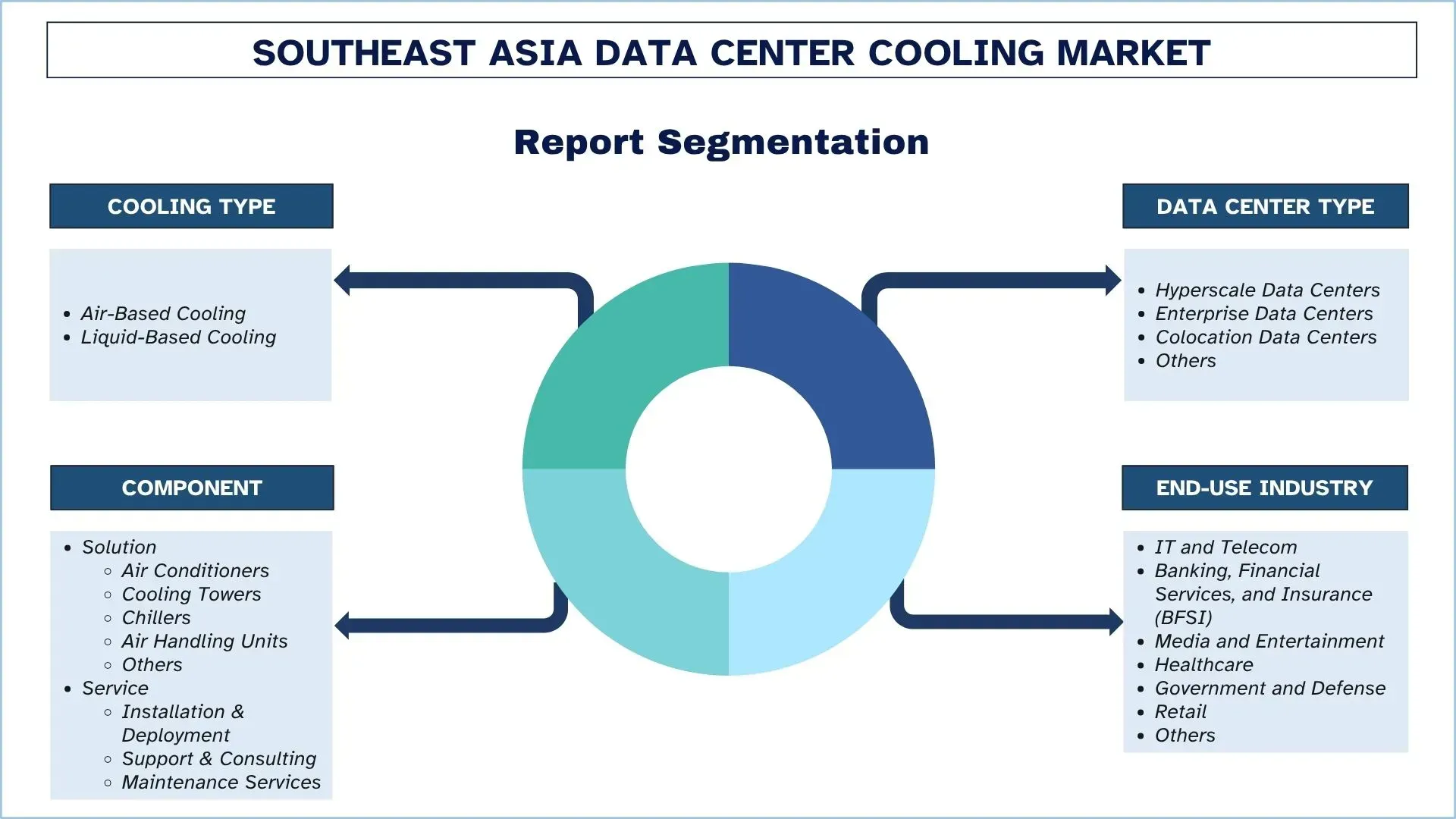

冷却方式別(空冷式、液冷式)、コンポーネント別(ソリューション{エアコン、精密空調機、チラー、エアハンドリングユニット、その他}、サービス{設置・展開、サポート&コンサルティング、メンテナンスサービス})、データセンタータイプ別(ハイパースケールデータセンター、エンタープライズデータセンター、コロケーションデータセンター、その他)、エンドユース産業別(IT・通信、銀行・金融サービス・保険(BFSI)、メディア・エンターテインメント、ヘルスケア、政府・防衛、小売、その他)、および国別。

東南アジアのデータセンター冷却市場規模と予測

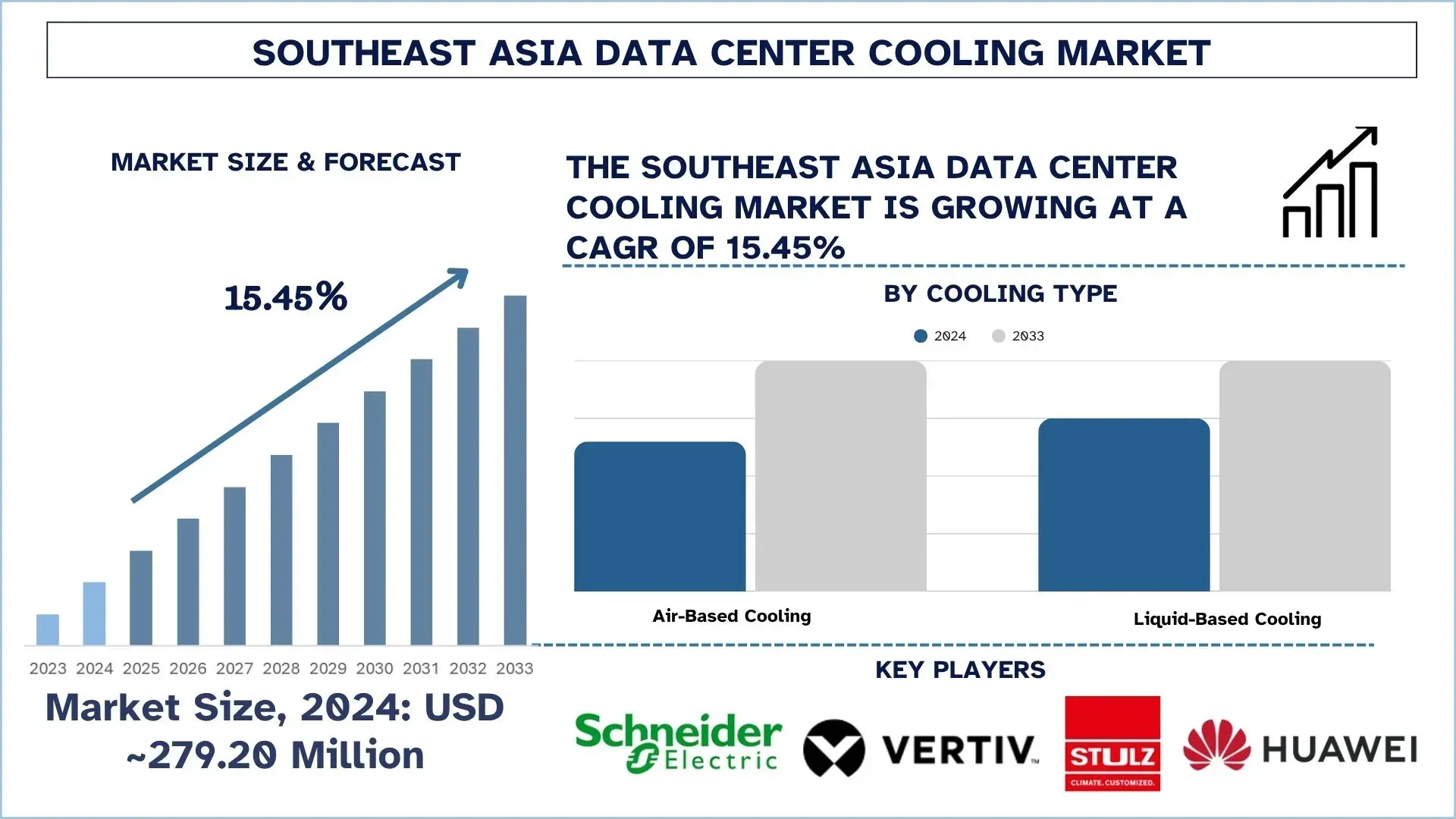

東南アジアのデータセンター冷却市場は、2024年には約2億7,920万米ドルと評価され、高密度コンピューティングおよびAIワークロードの採用拡大に牽引され、予測期間(2025年~2033年)中に約15.45%の力強いCAGRで成長すると予測されています。

東南アジアのデータセンター冷却市場分析

データセンター冷却とは、サーバーやITベースのデバイスから発生する熱を除去するために、空気ベースおよび液体ベースのツールを使用して機器を冷却し、最小限のエネルギー使用量と低い運用コストで、機器を安全な動作温度範囲内に維持するプロセスです。

東南アジアでは、データセンターのオペレーターは、効率を高め、高密度ワークロードをサポートするために、液浸冷却や直接チップ冷却などの高度な冷却設計を採用しています。さらに、企業はモジュール式冷却システムとAIベースの監視対策を開発しており、これらはリアルタイムの熱制御を効率化することができます。さらに、持続可能な設計への傾向の高まりには、地域のエネルギー保全要件とカーボンニュートラル目標に沿って、環境に優しい冷媒と再生可能エネルギーを動力源とする冷却プラントの利用が含まれます。

2025年10月9日、Ecolab Inc.は、Data Center World Asia 2025の間にシンガポールを立ち上げ段階として選び、東南アジア市場でダイレクト・ツー・チップ液冷用の3D TRASAR™技術を発表しました。この市場初のイノベーションは、高性能コンピューティングシステムとデータセンターにおける画期的な冷却を表しています。Ecolabの新しいソリューションであるダイレクト・ツー・チップ液冷用の3D TRASAR技術は、温度、pH、流量など、冷却材の健全性指標をリアルタイムで監視することにより、データセンターのサーバーを保護するのに役立ちます。Ecolabは現在、データセンターの冷却状況全体をカバーしています。

東南アジアのデータセンター冷却市場の動向

このセクションでは、当社の調査専門家チームが発見したように、東南アジアのデータセンター冷却市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

液体冷却システムおよび液浸冷却システムへの移行

市場における液体冷却および液浸冷却への移行の高まりは、データセンターにおけるワークロードの増加と熱出力の中で徐々に現れています。これらのシステムは、特に高密度環境において、従来の空冷よりも効率的です。さらに、企業はエネルギー消費量を削減し、熱性能を向上させ、より厳しい持続可能性要件を満たすために、これらを採用しています。この傾向は現在、企業がクラウドサービスと人工知能処理に依存しているため、地域における新しいデータセンターの焦点になりつつあります。

東南アジアのデータセンター冷却産業のセグメンテーション

このセクションでは、東南アジアのデータセンター冷却市場の各セグメントにおける主要な動向の分析と、2025年から2033年までの国レベルでの予測を提供します。

液体ベースの冷却市場は、予測期間(2025年~2033年)中に大幅なCAGRで成長すると予測されています。

冷却タイプに基づいて、市場は空気ベースの冷却、液体ベースの冷却にセグメント化されています。これらのうち、液体ベースの冷却市場は、予測期間(2025年~2033年)中に大幅なCAGRで成長すると予測されています。東南アジアのデータセンターは、AIおよびクラウドアプリケーションにより電力密度と熱負荷が増加しているため、市場は液体ベースの冷却により成長しています。この技術はより効率的で、従来の空冷よりも少ないエネルギーを使用できるため、ハイパースケール環境に最適です。低PUEでの持続可能な運用に対する需要の増加により、新しい施設およびアップグレードされた施設の採用ペースが加速しています。2025年4月24日、アジアの大手データセンターサービスプロバイダーであるST Telemedia Global Data Centers(STT GDC)は、タイ初のNVIDIA DGX-ReadyデータセンターであるフラッグシップのSTT Bangkok 1データセンター施設で、ダイレクト・ツー・チップ液体冷却のショーケースを開始すると発表しました。すでに運用中のAIクラスター、高密度ラック、およびライブの顧客をサポートしている高度な冷却技術を展示しています。

ハイパースケールデータセンター市場は、2024年に市場の大きなシェアを占めました。

データセンタータイプに基づいて、市場はハイパースケールデータセンター、エンタープライズデータセンター、コロケーションデータセンター、およびその他にセグメント化されています。これらのうち、ハイパースケールデータセンター市場は、2024年に市場の大きなシェアを占めました。これは主に、これらの産業の成長によって促進されている、クラウドサービスプロバイダーおよび国際的なテクノロジー企業の発展によるものです。これらの施設の巨大な容量は、重いワークロードを活用するための高度で大容量の冷却システムを必要とします。したがって、デジタルサービスに対する需要の高まりにより、ハイパースケールオペレーターは、パフォーマンスと持続可能性を確保するために、液体ベースおよびAIベースの冷却イノベーションの開発を推進しています。たとえば、2025年9月10日、Vantage Data Centersは、GICおよびアブダビ投資庁(ADIA)からAPACプラットフォームへの16億米ドルの投資を確保しました。この投資は、マレーシアのジョホールにあるハイパースケールデータセンターキャンパスの買収を含む、APACでの加速された拡張をサポートし、Vantageのアジア太平洋地域における市場リーダーとしての地位を強化します。

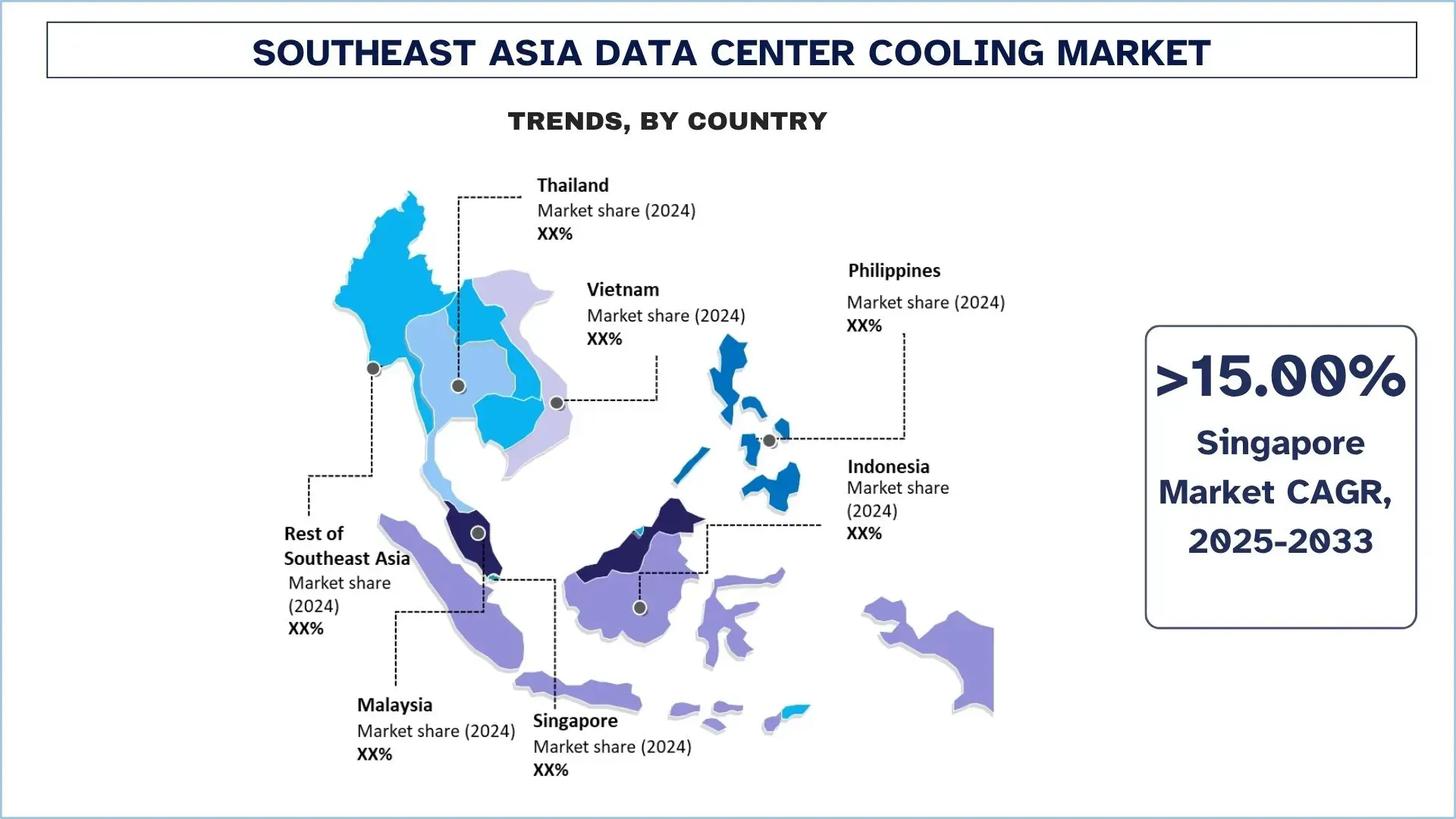

シンガポールは、2024年に東南アジアのデータセンター冷却市場の支配的なシェアを占めました

東南アジアのデータセンター冷却市場は、地域内のデジタルハブであり、ハイパースケールプロジェクトおよびコロケーションプロジェクトが高密度に集中しているシンガポールが支配しています。エネルギー効率と持続可能性に関する厳格な政府の規則により、企業は液体冷却システムおよびハイブリッド冷却システムへと移行しています。パフォーマンスのさらなる最適化は、グリーンデータセンターおよびAIベースの監視システムへの継続的な投資を通じて達成されます。さらに、同国の高い接続性と有利なインフラストラクチャポリシーにより、革新的な冷却のための戦略的な市場となっています。

たとえば、2025年7月10日、アジアの大手キャリアニュートラルデータセンタープラットフォームであるBDx Data Centers(「BDx」)は、大規模な量子コンピューティングシステムのグローバルリーダーであるAnyon Technologiesと協力して、東南アジア初のハイブリッド量子AIテストベッドを立ち上げました。MoUの署名はパートナーシップを正当化し、最初のハイブリッド量子コンピューターは、シンガポールのパヤレバーにあるBDxのフラッグシップサイトであるSIN1に展開されました。SIN1はまた、冷却とインテリジェントな自動化の改善を含め、エネルギー効率を20%向上させたため、持続可能性の基準を確立しています。シンガポール初の自動デジタルツインを搭載し、エネルギーとパフォーマンスをリアルタイムで最適化し、シンガポールグリーンデータセンタースタンダードの基準を満たしています。

東南アジアのデータセンター冷却産業の競争環境

東南アジアのデータセンター冷却市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーがいます。主要なプレーヤーは、パートナーシップ、合意、コラボレーション、新製品の発売、地理的な拡大、合併と買収など、市場でのプレゼンスを高めるためにさまざまな成長戦略を採用しています。

東南アジアのデータセンター冷却企業トップ

市場の主要なプレーヤーには、Schneider Electric、Vertiv Group Corp.、STULZ Asia Hub Pte Ltd.(STULZ GMBH)、Huawei Digital Power Technologies Co., Ltd.(Huawei Technologies Co., Ltd.)、DAIKIN INDUSTRIES, Ltd.、Johnson Controls、Alfa Laval AB、RITTAL Pte. Ltd.(Rittal GmbH & Co. KG)(Friedhelm Loh Group)、Delta Electronics(Thailand)PCL。(Delta International Holding Limited B.V.)、Danfossなどがあります。

東南アジアのデータセンター冷却市場における最近の動向

2025年9月30日、CarrierはData Centre World Asiaで、データセンター向けの専用の熱管理ソリューションの包括的なスイートであるQuantumLeap™を展示しました。QuantumLeapは、高度な液体冷却および空冷、インテリジェントな制御、予測サービスを1つの統合プラットフォームに組み合わせています。このソリューションは現在東南アジアで利用可能になり、熱帯環境でより強力なパフォーマンスとより低いエネルギー使用をオペレーターに提供します。AIに牽引され、アジアは2024年に200億米ドルの国境を越えたデータセンター投資を記録しました。地域のデータセンター冷却市場は、2031年までに73億米ドルに達すると予測されています。

2025年5月15日、Equinix, Inc.は、ジャカルタに最初のInternational Business Exchange(IBX)データセンターを開設しました。これは、PT Astra International Tbk(「Astra」)との合弁事業です。JK1として知られるこの高性能データセンターは、50を超えるグローバルおよびローカルのネットワークサービスプロバイダーとインターネットエクスチェンジへのアクセスを提供し、インドネシアで拡大している企業をサポートする堅牢なエコシステムを構築します。JK1は、冷却アレイや液体冷却技術などの革新的な技術を活用し、AIなどの高密度および高性能コンピューターのワークロードに対して効率的な熱管理を保証することにより、持続可能性を設計に組み込んでいます。

東南アジアのデータセンター冷却市場レポートの対象範囲

詳細 | |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | CAGR 15.45%で加速 |

2024年の市場規模 | 約2億7,920万米ドル |

国別分析 | インドネシア、タイ、フィリピン、ベトナム、マレーシア、シンガポール、東南アジアのその他地域 |

主要な貢献国 | インドネシアは、予測期間中に最も高いCAGRで成長すると予測されています。 |

プロファイリングされた企業 | Schneider Electric, Vertiv Group Corp., STULZ Asia Hub Pte Ltd. (STULZ GMBH), Huawei Digital Power Technologies Co., Ltd. (Huawei Technologies Co., Ltd.), DAIKIN INDUSTRIES, Ltd., Johnson Controls, Alfa Laval AB, RITTAL Pte. Ltd. (Rittal GmbH & Co. KG) (Friedhelm Loh Group), Delta Electronics (Thailand) PCL. (Delta International Holding Limited B.V.), Danfoss |

レポートの範囲 | 市場動向、推進要因、制約、収益の推定と予測、セグメンテーション分析、需要と供給側の分析、競争環境、企業プロファイリング |

対象セグメント |

東南アジアのデータセンター冷却市場レポートを購入する理由:

この調査には、認証済みの主要な業界専門家によって確認された市場規模の測定および予測分析が含まれています。

レポートは、業界全体のパフォーマンスの概要を簡単に示しています。

レポートは、主要な事業財務、製品ポートフォリオ、拡張戦略、および最近の開発に主に焦点を当てて、著名な業界同業者の詳細な分析を網羅しています。

業界に存在する推進要因、制約、主要な動向、および機会の詳細な調査。

この調査では、さまざまなセグメントにわたる市場を包括的に網羅しています。

カスタマイズオプション:

東南アジアのデータセンター冷却市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。これに加えて、UnivDatosは、お客様が独自のビジネスニーズをお持ちであることを理解しています。要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

東南アジアデータセンター冷却市場分析(2023年~2033年)の調査方法

主要国における東南アジアのデータセンター冷却市場の用途を評価するため、過去の市場を分析し、現在の市場を推定し、将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、多数の調査結果と仮定を注意深く検討しました。さらに、東南アジアのデータセンター冷却バリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の手法を用いて、業界のセグメントとサブセグメントの市場規模を推定し分析しました。

市場エンジニアリング

データ三角測量の手法を用いて、市場全体の推定を確定し、東南アジアのデータセンター冷却市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。冷却タイプ、コンポーネント、データセンタータイプ、エンドユース産業、および東南アジアのデータセンター冷却市場内の国を含む、さまざまなパラメータとトレンドを分析して、データをいくつかのセグメントおよびサブセグメントに分割しました。

東南アジアデータセンター冷却市場調査の主な目的

この調査では、東南アジアのデータセンター冷却市場における現在および将来のトレンドを特定し、投資家向けの戦略的な洞察を提供します。市場の魅力を強調し、業界関係者が未開拓の市場に参入し、先行者利益を獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:東南アジアのデータセンター冷却市場およびそのセグメントの現在および予測される市場規模を、金額(米ドル)で評価します。

東南アジアのデータセンター冷却市場セグメンテーション:調査のセグメントには、冷却タイプ、コンポーネント、データセンタータイプ、エンドユース産業、および国の分野が含まれます。

規制の枠組みとバリューチェーン分析:東南アジアのデータセンター冷却業界の規制の枠組み、バリューチェーン、顧客の行動、および競争環境を調査します。

国別分析:インドネシア、タイ、フィリピン、ベトナム、マレーシア、シンガポール、およびその他の東南アジアなどの主要地域について、詳細な国別分析を実施します。

企業プロファイルと成長戦略:東南アジアのデータセンター冷却市場の企業プロファイルと、急速に成長する市場で生き残るために市場プレーヤーが採用した成長戦略。

よくある質問 よくある質問

Q1: 東南アジアのデータセンター冷却市場の現在の市場規模と成長の可能性は?

東南アジアのデータセンター冷却市場は、2024年には約2億7,920万米ドルと評価され、2025年から2033年までCAGR 15.45%で拡大すると予測されています。成長は、ハイパースケール投資の増加、高密度コンピューティングの導入、およびシンガポール、インドネシア、マレーシア、ベトナム、フィリピンにおけるクラウドおよびコロケーション施設の急速な拡大によって牽引されています。

Q2:冷却方式別で、東南アジアのデータセンター冷却市場において最大のシェアを占めているセグメントはどれですか?

液体冷却システムは現在、市場を席巻しており、その要因として、この地域における高密度AIワークロードへの移行、エネルギー効率の向上、高温多湿な気候下での電力使用効率(PUE)の大幅な削減能力などが挙げられます。

Q3:東南アジアのデータセンター冷却市場の成長を牽引する要因は何ですか?

主な要因としては、ハイパースケールデータセンターの拡張、クラウド導入の増加、ラック電力密度の増加、サステナビリティに関する義務、およびBFSI、通信、小売、政府部門全体での強力なエンタープライズデジタル化が挙げられます。また、この地域の熱帯気候が、効率的な冷却技術に対する需要をさらに加速させています。

Q4: 東南アジアのデータセンター冷却市場における新たなテクノロジーとトレンドは何ですか?

市場を形成する主なトレンドには、液浸冷却の台頭、モジュール式冷却ユニットの導入、AI駆動型冷却自動化、および熱再利用や再生可能エネルギー支援型冷却などの持続可能な慣行の採用が含まれます。

Q5:東南アジアのデータセンター冷却市場における主な課題は何ですか?

課題としては、多額の初期投資が必要となること、高度な冷却システムに対応できる熟練労働者が限られていること、新興国における電力供給の制約、複雑な規制当局の承認、ラック密度の増加に伴う発熱負荷管理の問題などが挙げられます。

Q6:東南アジアのデータセンター冷却市場を支配している国はどこですか?

シンガポールは、高度なデジタルエコシステム、強力なデータセンターの存在感、サステナビリティに関するロードマップ、そしてグローバルなハイパースケーラーやコロケーションプロバイダーからの継続的な投資により、地域リーダーの地位を維持しています。

Q7: 東南アジアのデータセンター冷却市場における主要プレーヤーは誰ですか?

東南アジアのデータセンター冷却市場における主要企業は以下の通りです:

• Schneider Electric

• Vertiv Group Corp.

• STULZ Asia Hub Pte Ltd. (STULZ GMBH)

• Huawei Digital Power Technologies Co., Ltd. (Huawei Technologies Co., Ltd.)

• DAIKIN INDUSTRIES, Ltd.

• Johnson Controls

• Alfa Laval AB

• RITTAL Pte. Ltd. (Rittal GmbH & Co. KG) (Friedhelm Loh Group)

• Delta Electronics (Thailand) PCL. (Delta International Holding Limited B.V.)

• Danfoss

Q8: 東南アジアのデータセンター冷却分野には、どのような投資機会がありますか?

投資家は、液冷、液浸冷却、AI駆動の熱管理ソフトウェア、および改修近代化プロジェクトなどの高成長セグメントを活用できます。急速なクラウド拡張と5Gの展開により、長期的な投資の可視性が高まります。

Q9: 東南アジアにおけるデータセンター冷却戦略は、サステナビリティとエネルギー効率によってどのように影響を受けていますか?

通信事業者は、地域のエネルギー規制および企業のESG目標を達成するために、低PUE冷却設計、再生可能エネルギーを利用したチラー、熱再利用システム、および環境に優しい冷媒を採用しています。グリーンデータセンターは、ハイパースケール投資家にとってますます重要な要件になりつつあります。

関連 レポート

この商品を購入したお客様はこれも購入しました

インドITおよびBPOサービス市場:現状分析と予測(2026-2034年)

サービスタイプ(ITサービス、BPOサービス、エンジニアリング&R&Dサービス)、アウトソーシングタイプ(オンショア、オフショア、ニアショア)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、IT&通信、ヘルスケア、小売&Eコマース、製造、その他)、および地域/州への重点

Gi-Fi技術市場:現在の分析と予測(2025年~2033年)

製品タイプ(ディスプレイデバイス、ネットワークインフラストラクチャデバイス); テクノロジー(システムオンチップ、集積回路チップ); アプリケーション(家電、商業、ネットワーキング); 地域/国

DNAデータストレージ市場:現状分析と予測(2026年~2034年)

タイプ別(クラウドおよびオンプレミス)、テクノロジー別(シーケンスベースDNAデータストレージおよび構造ベースDNAデータストレージ)、エンドユーザー別(政府、ヘルスケア&バイオテクノロジー、メディア&テレコミュニケーション、その他)、および地域/国別

クラウドサービスブローカレッジ市場:現状分析と予測(2026年~2034年)

サービスタイプ(統合とサポート、自動化とオーケストレーション、請求とプロビジョニング、移行とカスタマイズ、セキュリティとコンプライアンス、その他)の重視; プラットフォーム(内部ブローカレッジイネーブルメントおよび外部ブローカレッジイネーブルメント); デプロイメント(プライベート、パブリック、およびハイブリッド); 企業規模(大企業、および中小企業); エンドユース(IT&通信、BFSI、政府&公共部門、ヘルスケア、消費財&小売、製造、エネルギー&公益事業、その他); および地域/国