東南アジアERPソフトウェア市場:現状分析と予測(2025年~2033年)

導入形態別(オンプレミス、クラウド、ハイブリッド)、企業規模別(大企業、中小企業)、業務機能別(財務、人事管理(HRM)、サプライチェーン管理(SCM)、顧客関係管理(CRM)、その他)、業種別(製造、小売・Eコマース、BFSI、ヘルスケア、官公庁、その他)、および国別。

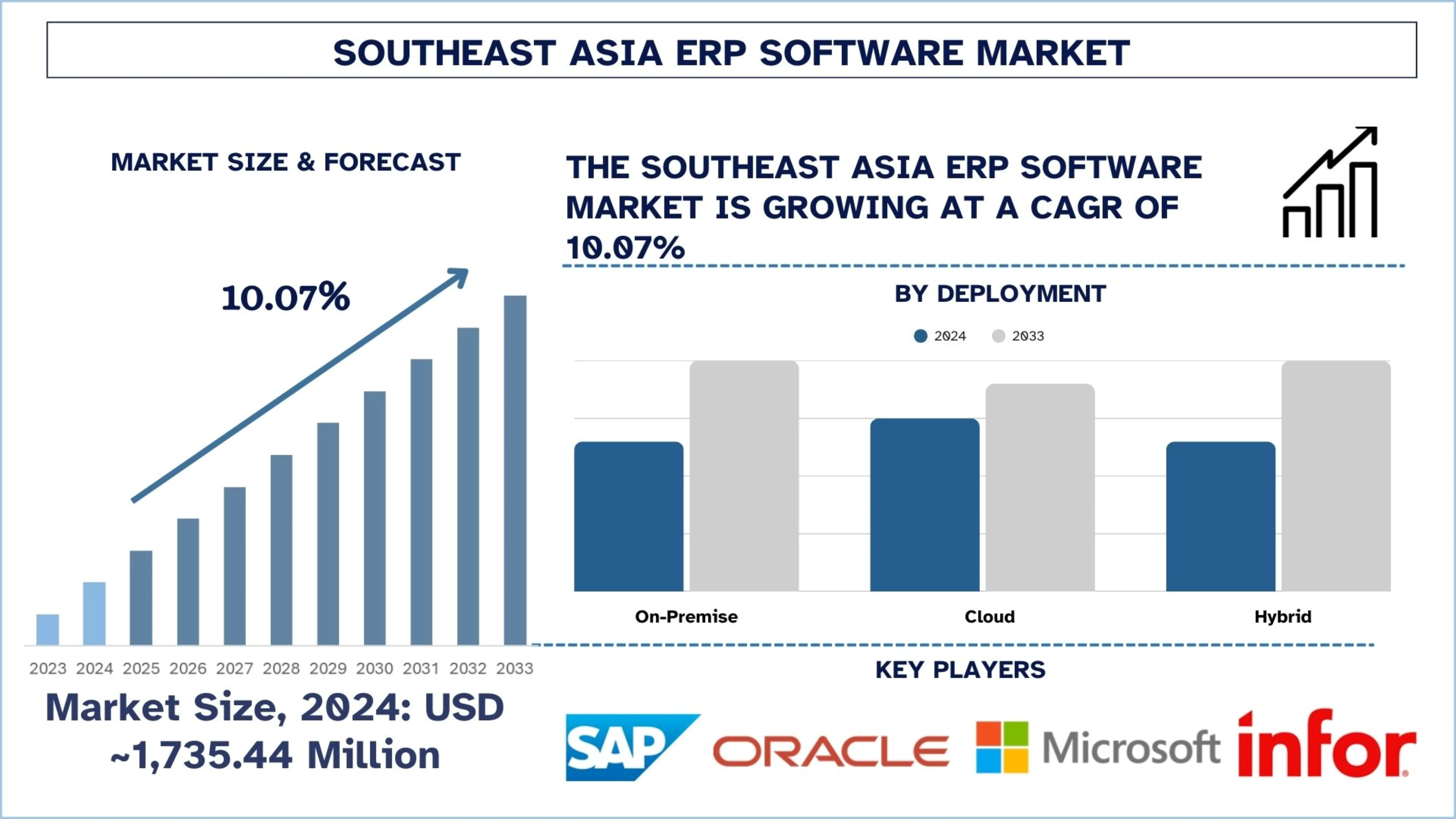

東南アジアERPソフトウェア市場規模と予測

東南アジアのERPソフトウェア市場は、2024年には約17億3,544万米ドルと評価され、クラウドベースのビジネスソリューションの採用の増加と、ERPと他のエンタープライズテクノロジーの統合に牽引され、予測期間(2025年~2033年F)中に約10.07%という堅調なCAGRで成長すると予想されています。

東南アジアERPソフトウェア市場分析

ERPソフトウェアは、企業が財務、サプライチェーン、人事、顧客業務など、ビジネスの主要な側面を単一のデジタルプラットフォームで管理できるようにするエンタープライズ管理システムです。これにより、企業はワークフローを効率化し、データの精度を向上させ、部門を横断したリアルタイムの意思決定をサポートできます。

東南アジアの企業は、インフラストラクチャをアップグレードし、市場の成長を促進するために、クラウドベースのエンタープライズリソースプランニングシステムを採用しています。多くの企業でのモジュール式ERPソリューションの導入は、財務、人事、サプライチェーン管理などの機能を段階的に実装できるように設計されています。これに加えて、企業はオムニチャネルエクスペリエンスを強化するために、ERPソリューションとeコマースシステム、オンライン決済システム、および顧客関係管理ツールとの統合を検討しています。デジタルトランスフォーメーションと業務効率に対する関心の高まりにより、組織は長期的な成長をサポートするために拡張可能なERPアーキテクチャへの投資を促しています。

たとえば、2025年6月3日、SAPは、小売、ファッション、および垂直ビジネス向けのSAP S/4HANA Cloud ERPソリューションのパブリックエディションを、追加の国に拡大することを発表しました。オーストラリア、インド、ニュージーランド、シンガポールを含む、今年初めの成功した一般提供の開始に基づいて、このソリューションは、2025年後半に、インドネシア、マレーシア、フィリピン、韓国、タイを含むアジア太平洋地域内の追加の国で利用可能になります。

東南アジアERPソフトウェア市場のトレンド

このセクションでは、当社のリサーチ専門家チームが見出した、東南アジアのERPソフトウェア市場のさまざまなセグメントに影響を与えている主要な市場トレンドについて説明します。

AI、IoT、および高度な分析との統合

東南アジアでは、ストリーミングとゲームプレイの質を高めるために、ERPソフトウェアシステムへのAIの実装が増加しています。ビデオ圧縮、動的な解像度調整、およびネットワークの輻輳のリアルタイム予測における機械学習アルゴリズムのアプリケーションが最適化されています。これにより、動的なモバイルおよびブロードバンドネットワークでも、遅延、バッファリング、およびフレームドロップを最小限に抑えることができます。AIベースの最適化の使用は、ネットワークパフォーマンスの地理的な変動を考えると、この分野にとって非常に重要です。プロバイダーが提供するERPソフトウェアサービスの拡大に伴い、AIは、一貫性があり、応答性の高いユーザーエクスペリエンスを提供し、インフラストラクチャコストを管理するための基本的なリソースとして際立っています。

たとえば、2025年4月8日、クラウドERPシステムであるOracle NetSuiteは、東南アジアの組織が効率を高め、新しい機会を活用できるように、スイート全体で一連のAI搭載機能と製品アップデートを発表しました。最新のイノベーションは、NetSuiteに組み込まれた包括的なAI機能を基盤としており、新しいエンタープライズパフォーマンス管理およびフィールドサービス管理機能、高度な分析機能、製品のローカリゼーション、ユーザーエクスペリエンスの向上、および拡張されたライセンスオプションが含まれています。

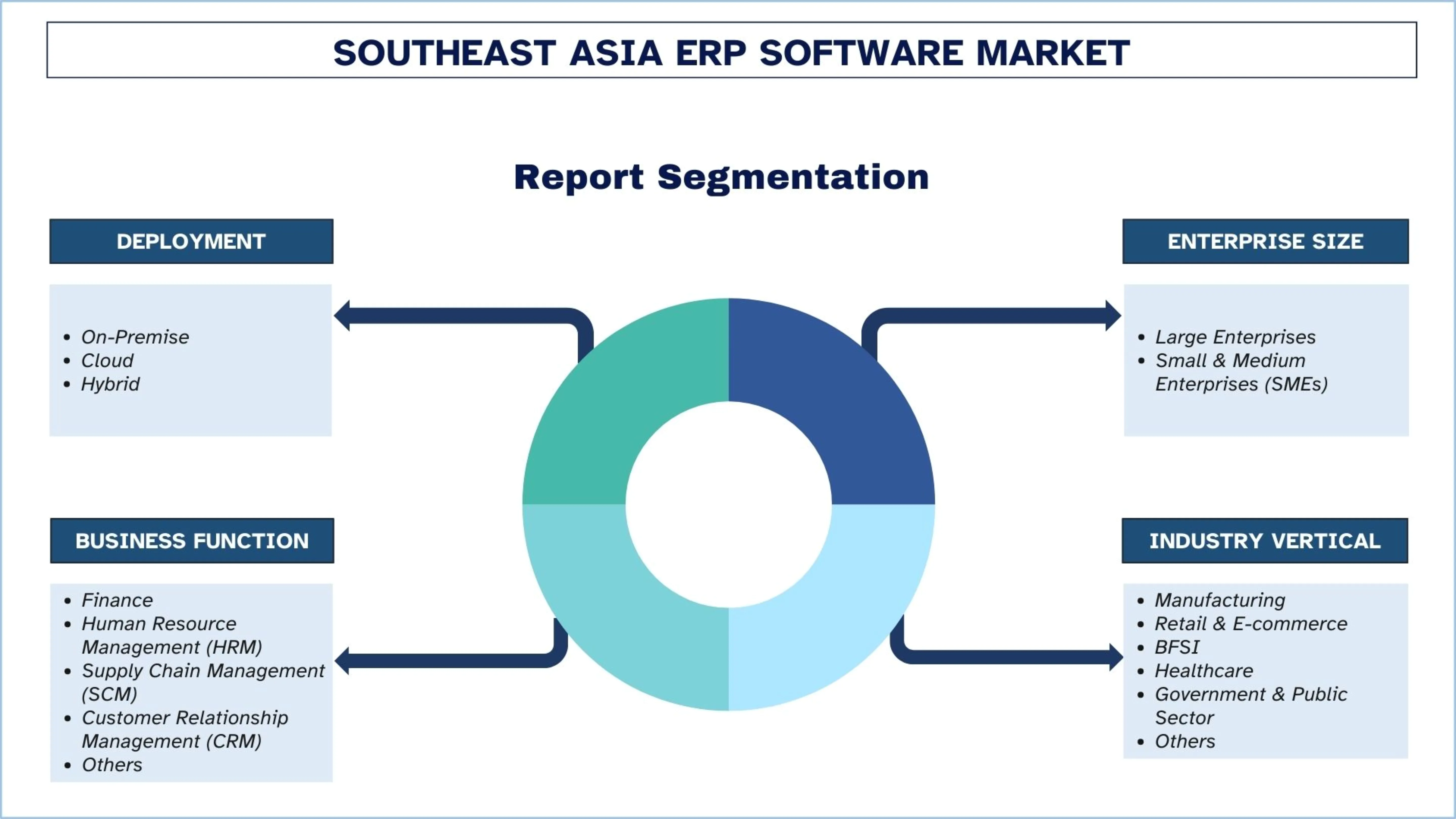

東南アジアERPソフトウェア業界のセグメンテーション

このセクションでは、2025年から2033年までの国レベルの予測とともに、東南アジアのERPソフトウェア市場の各セグメントにおける主要なトレンドの分析を提供します。

クラウドERPソフトウェア市場は、2024年にERPソフトウェア市場の支配的なシェアを占めました。

展開に基づいて、市場はオンプレミス、クラウド、およびハイブリッドにセグメント化されます。これらのうち、クラウドERPソフトウェア市場が2024年に最大のシェアを占めました。これは、企業がオフラインインフラストラクチャからスケーラブルなデジタルプラットフォームシステムに急速に切り替えているためです。クラウドベースのERPソリューションは、初期のIT支出を節約し、企業が柔軟なサブスクリプションプログラムを通じて短時間でエンタープライズシステムを実装できるようにします。この使いやすさは、経済的に効果的な、施設外ベースのエンタープライズ管理システムを意図する企業間でのより広範な採用を促進します。2025年11月、LG CNSはインドネシアのKorindo Groupと戦略的合意を締結し、グループの中核となるエンタープライズリソースプランニング(ERP)をオンプレミスからクラウドに移行し、グローバルな拡大戦略を加速させました。契約に基づき、LG CNSはKorindoの既存のオンプレミスSAP ERPシステムをクラウドベースバージョンのSAP S/4HANA Cloudに移行します。

財務セグメントは、2024年に市場の最大のシェアを占めました。

ビジネス機能に基づいて、市場は財務、人事管理(HRM)、サプライチェーン管理(SCM)、顧客関係管理(CRM)、およびその他にセグメント化されます。これらのうち、財務セグメントが2024年に市場の最大のシェアを占めました。ERPシステムの採用は、財務の透明性の向上と規制遵守に関心があるため、その財務モジュールに大きく依存しています。また、ERP財務システムは、企業が会計プロセスを自動化し、財務計画をサポートし、戦略的な意思決定をサポートするためにリアルタイムの財務レポートを作成するのに役立ちます。この機能により、企業は財務管理と運用管理を強化するためにERPソリューションを展開しています。たとえば、2025年3月13日、資産で東南アジアで2番目に大きな金融サービスグループであるOCBCは、人々とコミュニティがその願望を実現できるようにするという目的をサポートするために、Oracle Fusion Cloud Enterprise Resource Planning(ERP)を使用しました。Oracle Cloud ERPを使用することで、OCBCはグローバルな財務プラットフォームを統合し、効率を高め、意思決定を強化し、ASEAN-大中華圏ネットワークを強化し続けています。

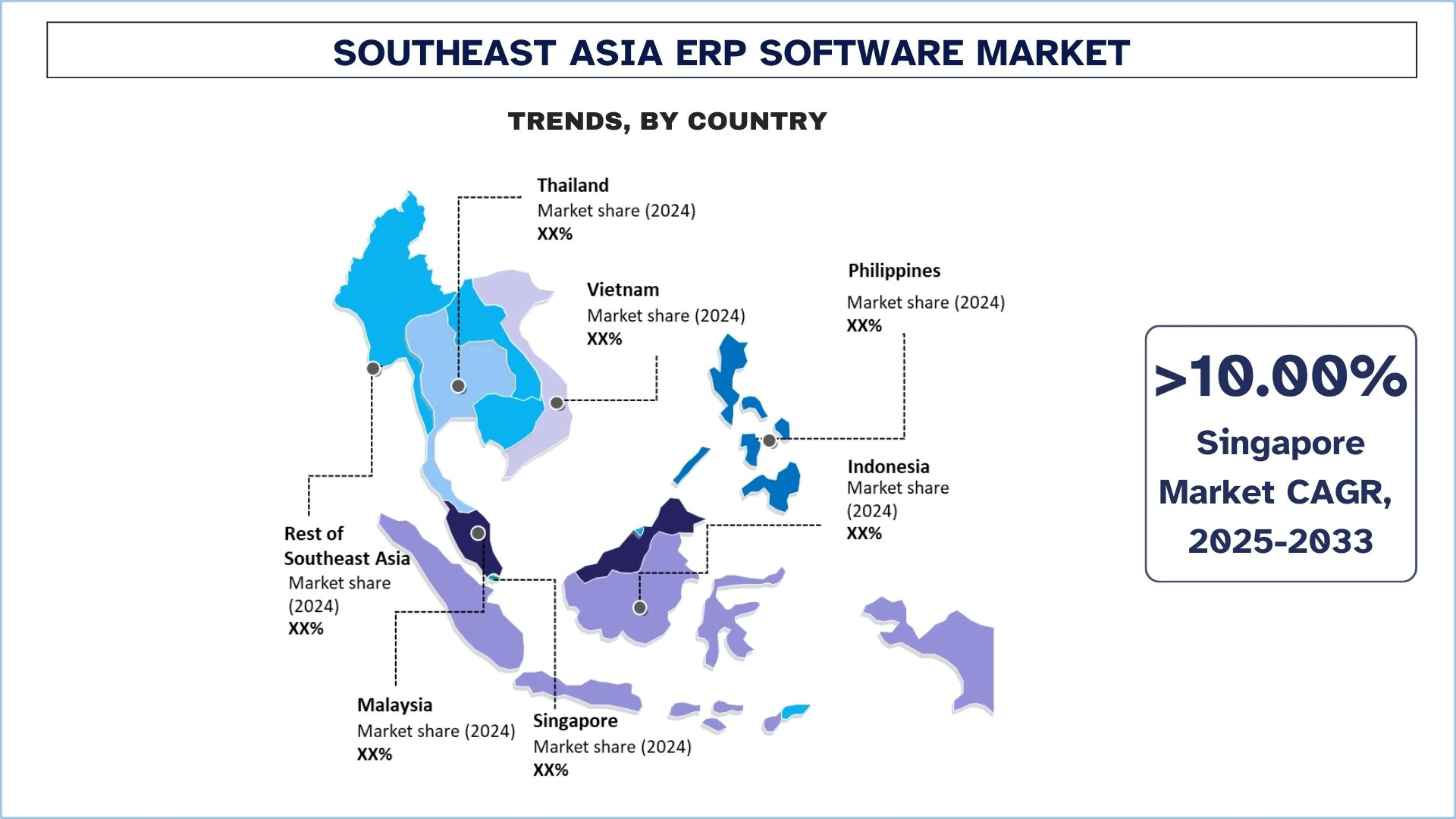

シンガポールは、2024年に東南アジアのERPソフトウェア市場の支配的なシェアを占めました

シンガポールは、強力なデジタルインフラストラクチャとビジネス技術の採用率の高さに牽引され、東南アジアのERPソフトウェア市場を支配していました。企業は、ビジネスプロセスを最適化するためにクラウドベースのERPシステムを積極的に採用しており、財務管理とサプライチェーンの最適化の改善を可能にしています。これに加えて、多国籍企業と地域本社が存在することも、金融、製造、小売、ロジスティクスセクター内でのERPの採用率を高めています。また、政府のデジタルトランスフォーメーションの推進とスマートビジネスエコシステムは、企業がエンタープライズシステムをアップグレードするように促しています。さらに、自動化とデータ駆動型の意思決定の重視の高まりが、シンガポールの市場での高度なERPソリューションの需要を押し上げています。

たとえば、2026年2月、シンガポールは2027年1月1日から通行料金の新しいERP 2システムに切り替えることを計画しており、これは、シンガポールに登録されているすべての自動車が、移行の前にオンボードユニット(OBU)を設置する必要があることを意味します。陸上交通庁(LTA)は、シンガポールの車両の93%以上(約93万台の車両)がOBUのセットアップを完了したことを明らかにしました。

東南アジアERPソフトウェア業界の競争環境

東南アジアのERPソフトウェア市場は競争が激しく、多くのグローバルおよび国際的な市場プレーヤーがいます。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的な拡大、および合併と買収など、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

東南アジアの主要なERPソフトウェア企業

市場の主要なプレーヤーには、SAP SE、Oracle、Microsoft、Infor(Koch Industries)、Epicor Software Corporation、Sage Group plc、IFS Aktiebolag、SYSPRO、HashMicro、およびRamco Systems(Ramco Group)などがあります。

東南アジアのERPソフトウェア市場における最近の動向

2025年8月18日、FPTは、シンガポール、マレーシア、タイに最初に焦点を当てて、東南アジアの一部の国で販売パートナーとしてSAP PartnerEdgeプログラムに参加しました。SAPのクラウドプラットフォームとFPTのAI主導の専門知識を活用することにより、この戦略的拡大は、デジタルトランスフォーメーションにおけるFPTの専門知識をさらに強化し、企業が地域全体での採用を加速し、業務を合理化し、新たな成長を解き放つことを可能にします。

2023年4月28日、SAP Southeast Asia(SEA)は、中小企業(SME)がクラウドERPを採用して、速度、予測可能性、および継続的なイノベーションを実現するのに役立つ新しい製品であるGROW with SAPの立ち上げを発表しました。これは、地域全体の300人以上のパートナーが参加したSEA Partner Success Summit 2023を背景にしています。

東南アジアERPソフトウェア市場レポートの範囲

レポート属性 | 詳細 |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長モメンタム | CAGR 10.07%で加速 |

2024年の市場規模 | ~USD 1,735.44 百万 |

国別分析 | インドネシア、タイ、フィリピン、ベトナム、マレーシア、シンガポール、その他の東南アジア |

主要な貢献国 | ベトナムは、予測期間中に最高のCAGRで成長すると予想されます。 |

プロファイルされた企業 | SAP SE、Oracle、Microsoft、Infor(Koch Industries)、Epicor Software Corporation、Sage Group plc、IFS Aktiebolag、SYSPRO、HashMicro、およびRamco Systems(Ramco Group)。 |

レポート範囲 | 市場のトレンド、推進要因、および制約; 収益の推定と予測; セグメンテーション分析; 需要と供給側の分析; 競争環境; 企業プロファイリング |

対象セグメント |

東南アジアERPソフトウェア市場レポートを購入する理由:

この調査には、認証済みの主要な業界専門家によって確認された市場規模と予測分析が含まれています。

レポートは、全体的な業界のパフォーマンスを一目で簡単に確認できます。

レポートは、主要な事業財務、製品ポートフォリオ、拡大戦略、および最近の動向に主に焦点を当てて、著名な業界ピアの徹底的な分析をカバーしています。

業界に普及している推進要因、制約、主要なトレンド、および機会の詳細な調査。

この調査では、さまざまなセグメントにわたる市場を包括的にカバーしています。

カスタマイズオプション:

東南アジアのERPソフトウェア市場は、要件やその他の市場セグメントに応じてさらにカスタマイズできます。これに加えて、UnivDatosは、お客様独自のビジネスニーズをお持ちであることを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するために、お気軽にお問い合わせください。

目次

東南アジアERPソフトウェア市場分析(2023年~2033年)の調査方法

東南アジアのERPソフトウェア市場の過去の市場を分析し、現在の市場を推定し、将来の市場を予測して、主要国でのアプリケーションを評価しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、多数の調査結果と仮定を注意深く検討しました。さらに、東南アジアのERPソフトウェアのバリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の方法を使用して、業界のセグメントとサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量の手法を用いて、市場全体の推定を確定し、東南アジアERPソフトウェア市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。東南アジアのERPソフトウェア市場における、展開、企業規模、ビジネス機能、業界の垂直分野、国など、さまざまなパラメーターとトレンドを分析して、データをいくつかのセグメントとサブセグメントに分割しました。

東南アジアERPソフトウェア市場調査の主な目的

本調査では、東南アジアのERPソフトウェア市場における現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。市場の魅力を強調し、業界の参加者が未開拓の市場を開拓し、先行者利益を得られるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:東南アジアのERPソフトウェア市場とそのセグメントの現在および予測の市場規模を、金額(米ドル)で評価します。

東南アジアERPソフトウェア市場セグメンテーション:調査のセグメントには、展開分野、企業規模、ビジネス機能、業界の垂直分野、および国が含まれます。

規制の枠組みとバリューチェーン分析:東南アジアのERPソフトウェア業界の規制の枠組み、バリューチェーン、顧客の行動、および競争状況を調査します。

国別分析:インドネシア、タイ、フィリピン、ベトナム、マレーシア、シンガポール、およびその他の東南アジアなどの主要地域について、詳細な国別分析を実施します。

企業プロファイルと成長戦略:東南アジアのERPソフトウェア市場の企業プロファイル、および急速に成長する市場を維持するために市場のプレーヤーが採用している成長戦略。

よくある質問 よくある質問

Q1:東南アジアのERPソフトウェア市場の現在の市場規模と成長の可能性は何ですか?

東南アジアのERPソフトウェア市場は、2024年に約17億3,544万米ドルと評価され、2025年から2033年までのCAGRは10.07%で成長すると予測されています。市場の成長は、企業全体での急速なデジタルトランスフォーメーション、クラウド導入の増加、統合された企業管理プラットフォームへの需要の高まりによって牽引されています。

Q2: 東南アジアのERPソフトウェア市場において、デプロイメント別で最大のシェアを持つセグメントはどれですか?

クラウドERPセグメントは、東南アジアのERPソフトウェア市場で最大のシェアを占めています。企業は、スケーラビリティ、実装コストの低さ、リモートアクセス性、および迅速な導入能力により、従来のオンプレミスシステムからクラウドベースのERPプラットフォームへの移行をますます進めています。クラウドERPは、業務の効率的なデジタル化を目指す中小企業(SME)の間で特に支持を集めています。

Q3:東南アジアERPソフトウェア市場の成長を牽引する要因は何ですか?

市場は、企業の急速なデジタル化、リアルタイムなデータ可視化への需要の高まり、製造業およびEコマース分野の拡大、クラウドベースのビジネスアプリケーションの導入の増加によって牽引されています。さらに、デジタル経済とインダストリー4.0の導入を促進する政府のイニシアチブは、業務効率と生産性を向上させるために、企業が統合ERPプラットフォームを実装することを奨励しています。

Q4: 東南アジアのERPソフトウェア市場における新たなテクノロジーとトレンドは何ですか?

Q5: 東南アジアのERPソフトウェア市場における主な課題は何ですか?

主な課題としては、高い導入・カスタマイズコスト、レガシーシステムとの統合の複雑さ、サイバーセキュリティの懸念、および熟練したERP導入専門家の不足が挙げられます。さらに、ERP導入時の組織変革への抵抗が、一部の企業で導入期間を遅らせる可能性があります。

Q6:東南アジアのERPソフトウェア市場を支配している国はどこですか?

シンガポールは、強力なデジタルインフラ、企業における高いテクノロジー導入率、多国籍企業の地域本社が存在することから、東南アジアのERPソフトウェア市場を支配しています。デジタルイノベーションとスマートビジネスエコシステムを支援する政府のイニシアチブが、国内でのERP導入をさらに加速させています。

Q7:東南アジアのERPソフトウェア市場における主要なプレーヤーは誰ですか?

東南アジアのERPソフトウェア市場における主要企業は以下の通りです:

• SAP SE

• Oracle

• Microsoft

• Infor (Koch Industries)

• Epicor Software Corporation

• Sage Group plc

• IFS Aktiebolag

• SYSPRO

• HashMicro

• Ramco Systems (Ramco Group)

Q8: 東南アジアでは、どの業界がERPソフトウェアの導入を推進していますか?

東南アジアでは、製造業、小売・eコマース、BFSI、ヘルスケア、政府機関などの業界がERPソフトウェアの主要な導入企業です。これらの業界は、サプライチェーン管理、財務計画、顧客エンゲージメント、従業員管理などの複雑な業務を管理するための統合システムを必要としています。

Q9: 東南アジアの中小企業がERPソフトウェアの導入をますます進めているのはなぜですか?

中小企業は、基幹業務プロセスの自動化、業務効率の改善、財務および在庫管理の強化のために、ERPソリューションの導入をますます進めています。サブスクリプション方式の価格モデルを採用したクラウドベースのERPプラットフォームの登場により、導入コストが大幅に削減され、中小企業でもエンタープライズグレードのソフトウェアソリューションを導入できるようになりました。

関連 レポート

この商品を購入したお客様はこれも購入しました

インドITおよびBPOサービス市場:現状分析と予測(2026-2034年)

サービスタイプ(ITサービス、BPOサービス、エンジニアリング&R&Dサービス)、アウトソーシングタイプ(オンショア、オフショア、ニアショア)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、IT&通信、ヘルスケア、小売&Eコマース、製造、その他)、および地域/州への重点

Gi-Fi技術市場:現在の分析と予測(2025年~2033年)

製品タイプ(ディスプレイデバイス、ネットワークインフラストラクチャデバイス); テクノロジー(システムオンチップ、集積回路チップ); アプリケーション(家電、商業、ネットワーキング); 地域/国

DNAデータストレージ市場:現状分析と予測(2026年~2034年)

タイプ別(クラウドおよびオンプレミス)、テクノロジー別(シーケンスベースDNAデータストレージおよび構造ベースDNAデータストレージ)、エンドユーザー別(政府、ヘルスケア&バイオテクノロジー、メディア&テレコミュニケーション、その他)、および地域/国別

クラウドサービスブローカレッジ市場:現状分析と予測(2026年~2034年)

サービスタイプ(統合とサポート、自動化とオーケストレーション、請求とプロビジョニング、移行とカスタマイズ、セキュリティとコンプライアンス、その他)の重視; プラットフォーム(内部ブローカレッジイネーブルメントおよび外部ブローカレッジイネーブルメント); デプロイメント(プライベート、パブリック、およびハイブリッド); 企業規模(大企業、および中小企業); エンドユース(IT&通信、BFSI、政府&公共部門、ヘルスケア、消費財&小売、製造、エネルギー&公益事業、その他); および地域/国