동남아시아 아연도금강판 시장: 현재 분석 및 예측 (2025-2033)

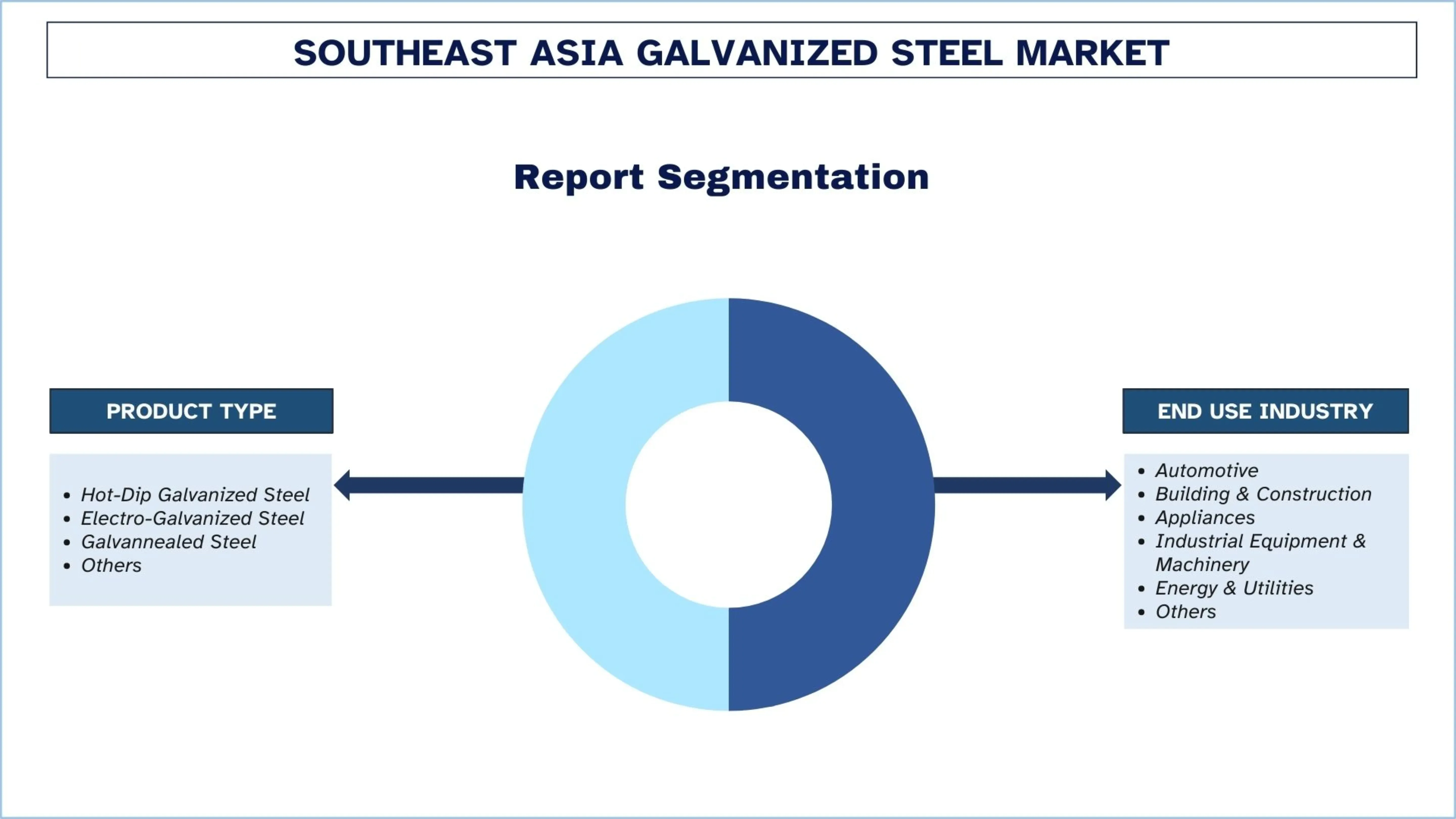

제품 유형(용융 아연 도금강, 전기 아연 도금강, 합금화 아연 도금강, 기타) 강조; 최종 사용 산업(자동차, 건설, 가전제품, 산업 장비 및 기계, 에너지 및 유틸리티, 기타); 및 국가.

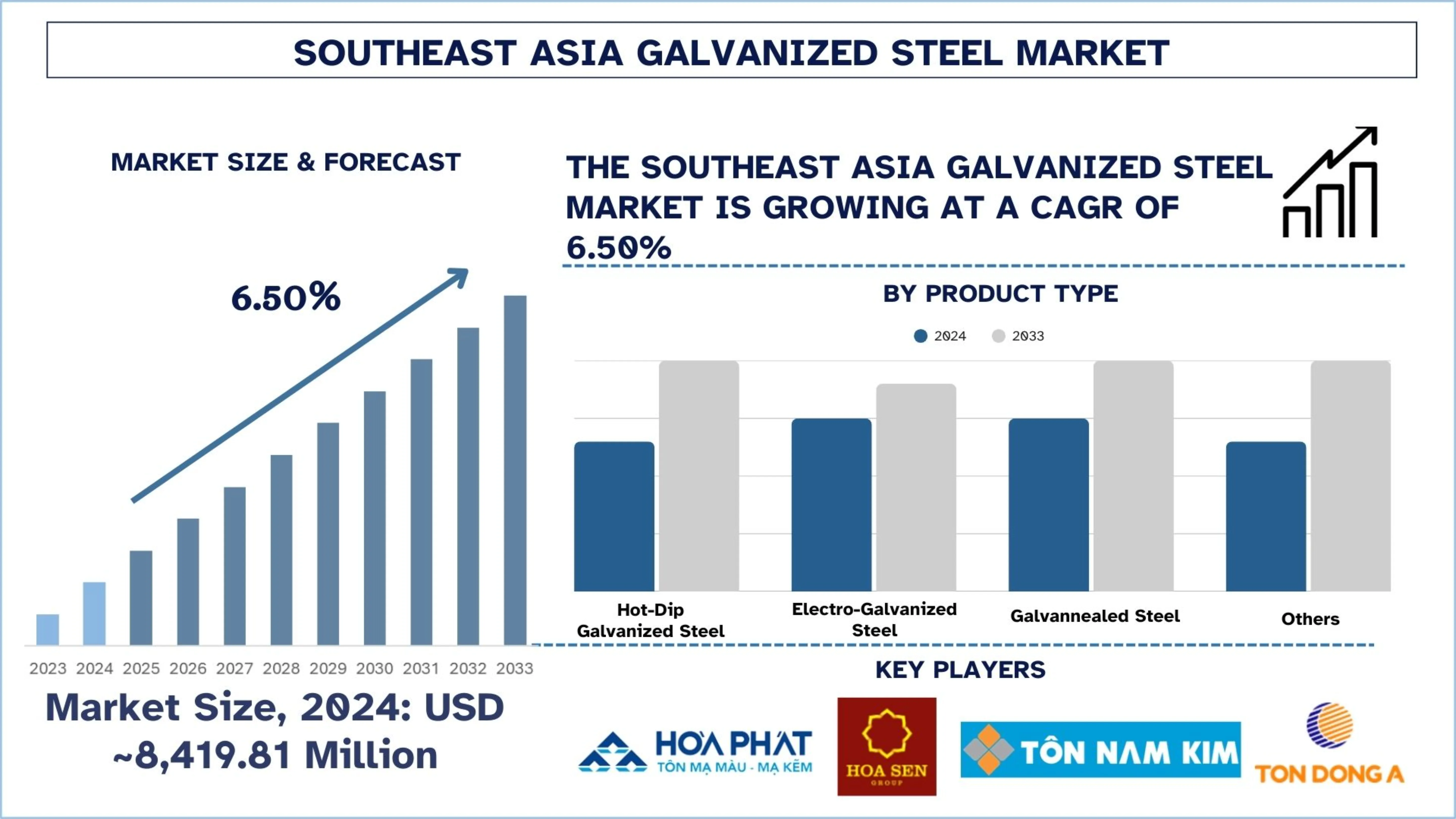

동남아시아 아연 도금강 시장 규모 및 예측

동남아시아 아연 도금강 시장은 2024년에 약 84억 1,981만 달러로 평가되었으며, 산업화를 지원하고 친환경 소재 채택을 장려하는 정부 주도 이니셔티브에 힘입어 예측 기간(2025~2033F) 동안 약 6.50%의 견조한 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

동남아시아 아연 도금강 시장 분석

아연 도금강은 녹 방지 및 내구성을 높이기 위해 아연 보호층으로 코팅된 탄소강의 일종으로, 특히 가혹하거나 습한 환경에서 널리 사용됩니다. 아연층이 습기와 부식으로부터 강철을 보호하기 때문입니다.

제품 일관성 및 높은 품질 표준을 향상시키기 위해 동남아시아 제조업체는 새로운 코팅 라인, 더 미세한 아연 합금 및 자동화된 표면 처리 시스템에 투자하고 있습니다. 또한 기업들은 에너지 소비량이 많은 용광로, 코팅의 디지털 두께 모니터링 및 낙관적인 갈바닐링을 채택하여 확장되는 자동차 및 수출 주도 시장에 부응하고 있습니다. 또한 기업들은 정부 인프라 프로젝트 수요를 더 잘 충족하기 위해 다운스트림 서비스 허브를 구축하고, 공급망 시스템을 개선하고, 생산을 간소화하고 있습니다.

2025년 2월 17일, 빈딘 경제 구역 관리 위원회는 Hoa Sen Nhon Hoi - Binh Dinh One Member Co., Ltd.의 Hoa Sen Nhon Hoi - Binh Dinh 제강 공장 확장 투자 프로젝트에 대한 투자 정책 결정서를 발행했습니다. 이 프로젝트는 Nhon Hoi 도시 산업 단지(구역 4), Nhon Hoi 경제 구역 내 회사 기존 Hoa Sen Nhon Hoi - Binh Dinh 제강 공장 프로젝트의 21.8헥타르 중 9.1헥타르 면적에 있으며, 총 투자 자본은 VND 2조 3,330억 (~USD 8,984만 달러)이며, 프로젝트 시행 진척도는 2025년 1분기부터 2027년 2분기까지입니다.

Hoa Sen Nhon Hoi - Binh Dinh 제강 공장 확장 투자 프로젝트는 아연 도금강, 컬러 코팅강 및 냉간 압연강을 연간 35만 톤의 생산 능력으로 생산하는 것을 목표로 합니다.

동남아시아 아연 도금강 시장 동향

이 섹션에서는 당사 연구 전문가 팀이 파악한 바와 같이 동남아시아 아연 도금강 시장의 다양한 부문에 영향을 미치는 주요 시장 동향에 대해 논의합니다.

보호주의적 조치 및 반덤핑 조치 증가

동남아시아에서 정부가 공정한 경쟁의 장을 만들고 국내 산업을 육성하기 위해 아연 도금강 및 코팅강 수입에 대한 반덤핑 조사를 더 많이 시작함에 따라 더욱 강력한 보호주의적 조치로의 전환이 증가하고 있습니다. 이러한 요인은 경쟁 환경의 역학을 변화시키고 있는데, 이는 저비용 해외 공급의 영향을 최소화하고 구매자가 국내에서 생산된 강철로 전환하도록 강요하기 때문입니다. 또한, 이러한 상승 추세는 산업 독립 및 고부가가치 생산을 보장하기 위한 광범위한 지역적 추진력을 나타냅니다. 무역 장벽이 증가함에 따라 이 지역의 제조업체는 과거 수입품이 담당했던 수요를 충족할 수 있도록 품질이 더 좋고 용량이 더 큰 라인에 투자하고 있습니다. 국가가 공급망에 대한 장기적인 통제를 모색하고 자국 철강 산업을 보호하려고 노력함에 따라 이러한 추세는 계속 증가할 것으로 예상됩니다.

2025년 4월 1일, 산업통상자원부는 중국과 한국산 특정 아연 도금강 제품에 대한 임시 반덤핑 관세 부과에 관한 결정 제914/QD-BCT를 발표했습니다.

2025년 2월 6일, 말레이시아 투자산업통상부(MITI)는 중국, 한국 및 베트남에서 수입되는 아연 도금 철 코일/시트 또는 아연 도금강 코일/시트에 대한 반덤핑 조사를 개시한다고 발표했습니다.

동남아시아 아연 도금강 산업 세분화

이 섹션에서는 동남아시아 아연 도금강 시장의 각 부문의 주요 동향과 2025~2033년 국가별 예측에 대한 분석을 제공합니다.

2024년에는 용융 아연 도금강 시장이 시장 점유율을 지배했습니다.

제품 유형에 따라 시장은 용융 아연 도금강, 전기 아연 도금강, 갈바닐강 및 기타로 세분화됩니다. 이 중에서 용융 아연 도금강 시장은 2024년에 지배적인 점유율을 차지했습니다. 이는 주로 모든 동남아시아 기후 조건에서 부식 방지에 대한 일관된 신뢰성과 광범위한 수용 때문입니다. 계약자 및 인프라 개발자는 교량, 지붕, 산업 시설 및 해안을 따라 이를 사용하는데, 여기서 구조물의 수명은 수명 주기 비용과 직접적인 관련이 있습니다. 정부가 대규모 공공 사업 프로젝트를 시행함에 따라 수명이 긴 코팅강에 대한 수요가 증가하여 기업은 생산 라인을 확장하고 코팅 품질을 향상해야 합니다. 2025년 2월 12일, 인도네시아의 코팅 및 도장강 산업의 주요 업체이자 글로벌 Tatalogam 그룹의 일부인 PT Tata Metal Lestari는 Tenova에 아연, 알루미늄 및 마그네슘 합금 코팅강 코일용 새로운 용융 아연 도금 라인 공급 계약을 체결했습니다. 이 고급 시설은 인도네시아 카부파텐 푸르와카르타의 시자야에 있는 사당 공장에 설치될 예정이며 연간 생산 능력은 250,000톤입니다.

자동차 부문은 예측 기간(2025~2033년) 동안 상당한 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

최종 사용 산업에 따라 동남아시아 아연 도금강 시장은 자동차, 건물 및 건설, 가전 제품, 산업 장비 및 기계, 에너지 및 유틸리티, 기타로 세분화됩니다. 이 중에서 자동차 부문은 예측 기간(2025~2033년) 동안 상당한 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 자동차 산업은 균일한 코팅 두께, 고품질 표면 마감 및 차량 본체와 구조 부품의 우수한 용접성을 요구함으로써 아연 도금강의 사용을 촉진하고 있습니다. 자동차 제조 생태계가 더욱 강력해짐에 따라 공급업체는 갈바닐강 및 고급 코팅 제품으로 전환해야 합니다. 또한 이러한 전환으로 인해 기업은 더 깨끗한 용광로, 더 나은 합금 제형 및 컴퓨터화된 공정 제어에 투자하게 되었습니다. 지역 OEM이 점점 더 많은 부품을 조달하고 더 많은 양을 생산함에 따라 아연 도금강 제조업체도 장기적이고 꾸준한 조달 주기와 고부가가치 등급에 대한 수요 증가로부터 혜택을 받고 있습니다.

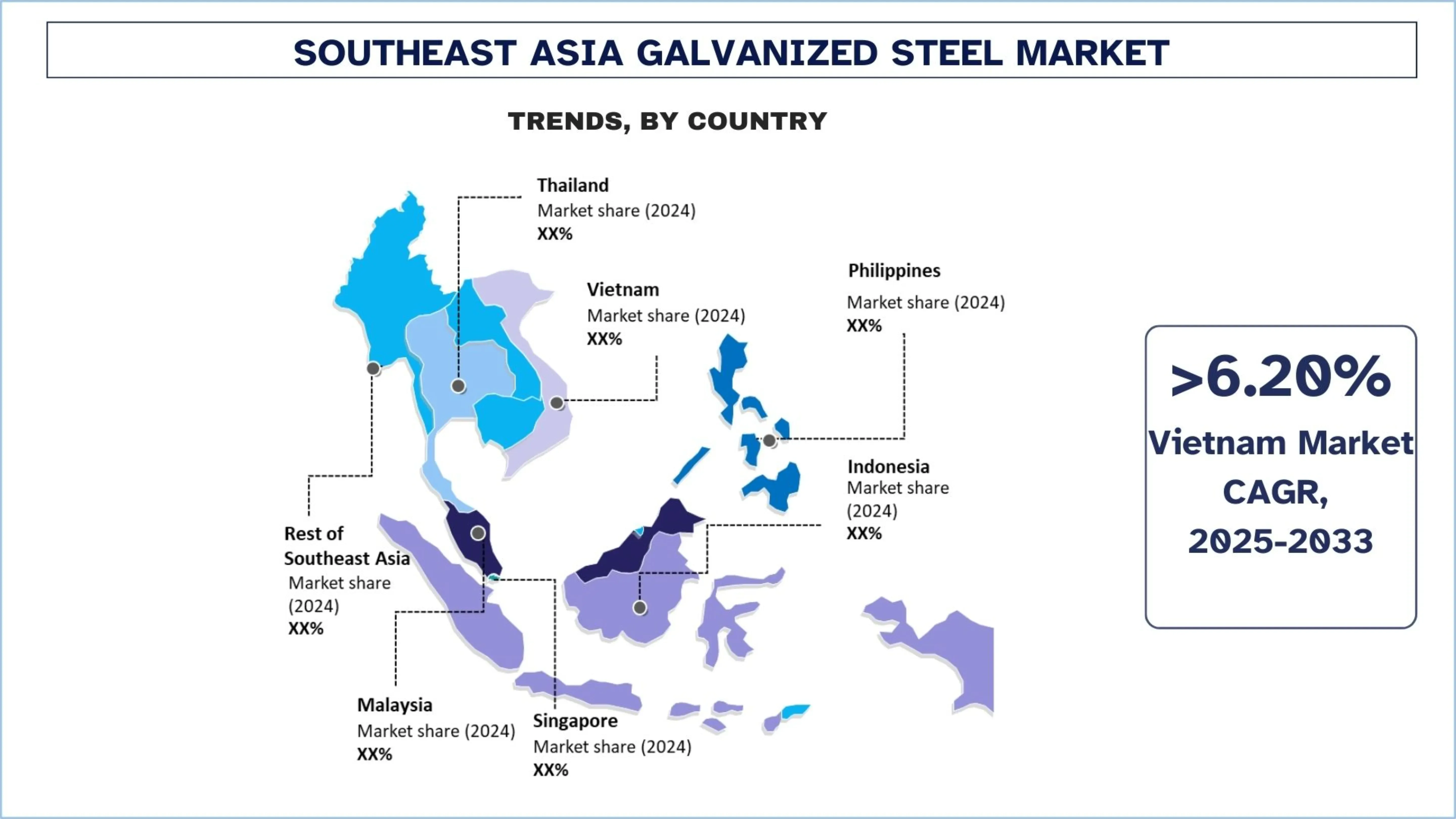

베트남은 2024년에 동남아시아 아연 도금강 시장의 지배적인 점유율을 차지했습니다.

베트남은 높은 산업화 성장률, 강력한 제조 기반, 코팅강 생산의 적극적인 설비 확대로 인해 시장의 지배적인 점유율을 차지했습니다. 국가 발전의 수출 지향적 모델은 생산 증가, 품질 향상 및 혁신적인 아연 도금 장비의 구현을 촉진합니다. 산업 단지, 주택 및 물류 허브와 같은 인프라에 대한 투자는 국내 수요를 더욱 촉진하여 베트남을 주요 소비국이자 지역 공급 센터로 만듭니다. 이는 기업이 혁신적이고 더 빠르게 성장하며 국제 품질 표준을 충족하도록 장려합니다.

2025년 9월 29일, Hoa Phat 그룹의 회원사인 Hoa Phat Dung Quat Steel은 베트남 꽝응아이 성의 Dung Quat 2에서 컨버터당 300톤의 용량을 가진 새로운 BOF 용융 공장을 건설하여 제강 생산 능력을 늘리는 계약을 SMS 그룹에 체결했습니다. 이 결정은 자동차 응용 분야를 위한 고품질 열간 압연 코일(HRC) 및 저탄소강 생산에 중점을 두고 2028년까지 연간 생산 능력을 6백만 톤으로 확장하는 것을 목표로 합니다.

동남아시아 아연 도금강 산업 경쟁 환경

동남아시아 아연 도금강 시장은 경쟁이 치열하며 여러 글로벌 및 국제 시장 참여자가 있습니다. 주요 기업은 파트너십, 계약, 협업, 신제품 출시, 지리적 확장, 인수 합병과 같은 다양한 성장 전략을 채택하여 시장 입지를 강화하고 있습니다.

동남아시아 주요 아연 도금강 회사

시장의 주요 업체로는 Hoa Phat Group, Hoa Sen Group, Nam Kim Steel Joint Stock Company(Tôn Nam Kim), Ton Dong A(Ton Dong A Joint Stock Company), JFE Steel Corporation, Bangkok Steel Industry Public Co. Ltd., PT Krakatau Steel(Persero) Tbk, PT Saranacentral Bajatama Tbk(Sarana Steel Group), CSC Steel Holdings Berhad(China Steel Corporation), Puyat Steel Corporation이 있습니다.

동남아시아 아연 도금강 시장의 최근 개발 동향

2025년 5월 27일, Thai Cold Rolled Steel Sheet Public Company Limited(TCRSS)는 Sahaviriya Steel Industries(SSI), JFE Steel Corporation 및 Marubeni-Itochu Steel Inc.가 Thai Coated Steel Sheet Company Limited(TCS)와 TCRSS의 주요 주주로서 TCS를 TCRSS에 통합하는 것을 공동으로 승인했다고 발표했습니다. 전체 사업 양도는 2025년 10월 1일에 발효될 것으로 예상됩니다. TCS는 주로 OA 장비, 가전 제품, 자동차 부품 및 일반 국내 수요 고객을 위해 고품질 전기 아연 도금강판을 제조 및 판매합니다.

2024년 9월 3일, 한국 철강 대기업 POSCO와 인도네시아 국영 철강 제조업체 Krakatau Steel은 인도네시아에서 중요한 투자 계약을 체결했습니다. 양사는 인도네시아에 용광로와 냉간 압연 공장을 건설하기 위해 총 35억 달러를 투자할 계획입니다. 한국 철강 제조업체 POSCO는 인도네시아 수도를 자카르타에서 보르네오 섬의 동칼리만탄 주로 이전할 계획인 대규모 건설 프로젝트에 참여하는 것을 목표로 하고 있습니다.

2024년 6월 27일, Hoa Sen Group(베트남)과 SP Group(싱가포르)은 Hoa Sen Group의 전국 제강소에서 청정 에너지의 지속 가능한 개발을 위한 전략적 파트너십 계약을 체결했습니다.

동남아시아 아연 도금강 시장 보고서 범위

보고서 속성 | 세부 정보 |

기준 연도 | 2024년 |

예측 기간 | 2025-2033년 |

성장 모멘텀 | 연평균 성장률(CAGR) 6.50%로 가속 |

2024년 시장 규모 | ~USD 84억 1,981만 달러 |

국가 분석 | 인도네시아, 태국, 필리핀, 베트남, 말레이시아, 싱가포르, 기타 동남아시아 국가 |

주요 기여 국가 | 인도네시아는 예측 기간 동안 가장 높은 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. |

프로파일링된 회사 | Hoa Phat Group, Hoa Sen Group, Nam Kim Steel Joint Stock Company(Tôn Nam Kim), Ton Dong A(Ton Dong A Joint Stock Company), JFE Steel Corporation, Bangkok Steel Industry Public Co. Ltd., PT Krakatau Steel(Persero) Tbk, PT Saranacentral Bajatama Tbk(Sarana Steel Group), CSC Steel Holdings Berhad(China Steel Corporation), Puyat Steel Corporation. |

보고서 범위 | 시장 동향, 동인 및 제약; 수익 추정 및 예측; 세분화 분석; 수요 및 공급 측면 분석; 경쟁 환경; 회사 프로파일링 |

다루는 세그먼트 | 제품 유형별, 최종 사용 산업별, 국가별 |

동남아시아 아연 도금강 시장 보고서를 구매해야 하는 이유:

이 연구에는 인증된 주요 산업 전문가가 확인한 시장 규모 측정 및 예측 분석이 포함되어 있습니다.

이 보고서는 전반적인 산업 성과를 한눈에 간략하게 검토합니다.

이 보고서는 주로 주요 사업 재무, 제품 포트폴리오, 확장 전략 및 최근 개발에 초점을 맞춰 주요 산업 동료에 대한 심층 분석을 다룹니다.

산업 전반에 걸쳐 널리 퍼져 있는 동인, 제약, 주요 동향 및 기회에 대한 자세한 조사.

이 연구는 다양한 부문에 걸쳐 시장을 포괄적으로 다룹니다.

맞춤 설정 옵션:

동남아시아 아연 도금강 시장은 요구 사항 또는 기타 시장 부문에 따라 추가로 맞춤 설정할 수 있습니다. 이 외에도 UnivDatos는 귀하가 귀하만의 사업 요구 사항을 가지고 있음을 이해합니다. 따라서 귀하의 요구 사항에 완벽하게 맞는 보고서를 얻으려면 언제든지 저희에게 연락하십시오.

목차

동남아시아 아연도금강판 시장 분석(2023-2033)을 위한 연구 방법론

당사는 주요 국가에서의 응용 분야를 평가하기 위해 동남아시아 아연도금강판 시장의 과거 시장, 추정 현재 시장, 예측 미래 시장을 분석했습니다. 당사는 과거 시장 데이터를 수집하고 현재 시장 규모를 추정하기 위해 철저한 2차 연구를 수행했습니다. 이러한 통찰력을 검증하기 위해 당사는 수많은 결과와 가정을 신중하게 검토했습니다. 또한 동남아시아 아연도금강판 가치 사슬 전반에 걸쳐 업계 전문가들과 심층적인 1차 인터뷰를 진행했습니다. 이러한 인터뷰를 통해 시장 수치를 검증한 후, 당사는 하향식 및 상향식 접근 방식을 모두 사용하여 전체 시장 규모를 예측했습니다. 그런 다음 시장 세분화 및 데이터 삼각 측량 방법을 사용하여 산업 부문 및 하위 부문의 시장 규모를 추정하고 분석했습니다.

시장 엔지니어링

당사는 데이터 삼각 측량 기법을 사용하여 전체 시장 추정을 마무리하고 동남아시아 아연도금강판 시장의 각 부문 및 하위 부문에 대한 정확한 통계 수치를 도출했습니다. 당사는 제품 유형, 최종 사용 산업, 동남아시아 아연도금강판 시장 내 국가를 포함한 다양한 매개변수와 추세를 분석하여 데이터를 여러 부문 및 하위 부문으로 분할했습니다.

동남아시아 아연도금강판 시장 조사의 주요 목표

본 연구는 동남아시아 아연도금강판 시장의 현재 및 미래 추세를 파악하여 투자자를 위한 전략적 통찰력을 제공합니다. 시장의 매력도를 강조하여 업계 참여자들이 미개척 시장을 활용하고 선점자 이점을 얻을 수 있도록 지원합니다. 연구의 다른 정량적 목표는 다음과 같습니다.

시장 규모 분석: 동남아시아 아연도금강판 시장 및 그 부문의 현재 및 예측 시장 규모를 가치(USD) 측면에서 평가합니다.

동남아시아 아연도금강판 시장 세분화: 연구의 세분화에는 제품 유형, 최종 사용 산업 및 국가 영역이 포함됩니다.

규제 프레임워크 및 가치 사슬 분석: 동남아시아 아연도금강판 산업의 규제 프레임워크, 가치 사슬, 고객 행동 및 경쟁 환경을 조사합니다.

국가 분석: 인도네시아, 태국, 필리핀, 베트남, 말레이시아, 싱가포르 및 기타 동남아시아 지역과 같은 주요 지역에 대한 상세한 국가 분석을 수행합니다.

회사 프로필 및 성장 전략: 동남아시아 아연도금강판 시장의 회사 프로필과 빠르게 성장하는 시장에서 생존하기 위해 시장 참여자가 채택한 성장 전략입니다.

자주 묻는 질문 자주 묻는 질문

Q1: 동남아시아 아연도금강판 시장의 현재 시장 규모와 성장 잠재력은 무엇입니까?

동남아시아 아연 도금강 시장은 2024년에 약 84억 1,981만 달러로 평가되었으며, 2025년부터 2033년까지 연평균 성장률(CAGR) 6.50%로 성장할 것으로 예상됩니다. 이러한 성장은 건설 활동 증가, 자동차 제조 증가, 그리고 이 지역 전반에 걸쳐 내식성 강철에 대한 선호도 증가에 의해 뒷받침됩니다.

Q2: 제품 유형별 동남아시아 아연도금강판 시장에서 가장 큰 비중을 차지하는 부문은 무엇입니까?

용융 아연 도금강은 뛰어난 내구성, 강력한 부식 저항성, 건설, 자동차 및 산업 분야에서의 광범위한 사용으로 인해 지역 시장을 지배하고 있습니다.

Q3: 동남아시아 아연도금강판 시장 성장의 주요 동인은 무엇입니까?

주요 동인으로는 빠른 인프라 개발, 자동차 생산량 급증, 산업 및 에너지 프로젝트 확장, 고성능 코팅강 채택 증가, 국내 철강 제조업을 지원하는 정부 지원 투자 증가 등이 있습니다.

Q4: 동남아시아 아연 도금 강판 시장의 떠오르는 기술 및 트렌드는 무엇입니까?

시장은 고강도 코팅 강재, 자동 아연 도금 라인, 디지털 품질 검사 시스템의 발전과 친환경 코팅 기술의 채택 증가를 목격하고 있습니다. 보호 무역 조치와 반덤핑 관세 또한 주요 추세가 되어 국내 생산을 강화하고 있습니다.

Q5: 동남아시아 아연 도금강 시장의 주요 과제는 무엇입니까?

주요 과제로는 불안정한 원자재 가격, 저가 수입품과의 경쟁, 에너지 비용 변동, 환경 기준 준수, 국제 품질 기준을 충족하기 위한 지속적인 기술 업그레이드 필요성 등이 있습니다.

Q6: 어느 국가가 동남아시아 아연 도금 강판 시장을 지배하고 있습니까?

베트남은 강력한 수출 능력, 견고한 다운스트림 철강 가공 능력, 국내외 업체의 상당한 투자에 힘입어 선두 자리를 지키고 있습니다.

Q7: 동남아시아 아연 도금강판 시장의 주요 기업은 누구입니까?

동남아시아 아연 도금 강철 시장의 주요 기업은 다음과 같습니다.

• Hoa Phat Group

• Hoa Sen Group

• Nam Kim Steel Joint Stock Company (Tôn Nam Kim)

• Ton Dong A. (Ton Dong A Joint Stock Company)

• JFE Steel Corporation

• Bangkok Steel Industry Public Co., Ltd.

• PT Krakatau Steel (Persero) Tbk

• PT. Saranacentral Bajatama, Tbk (Sarana Steel Group)

• CSC Steel Holdings Berhad (China Steel Corporation)

• Puyat Steel Corporation

Q8: 제조사 및 투자자를 위한 동남아시아 아연도금강판 시장의 새로운 투자 기회는 무엇입니까?

증가하는 인프라 지출, 자동차 부품 생산, 그리고 고품질 도금강판으로의 지역적 전환은 강력한 투자 기회를 열고 있습니다. 생산 능력 확장, 고부가가치 아연 도금 라인, 건설 및 가전 제품 제조업체와의 파트너십은 장기적인 성장을 추구하는 투자자에게 매력적인 진입점을 제시합니다.

Q9: 동남아시아 전역에서 정부 정책이 아연 도금강 수요에 어떤 영향을 미치고 있습니까?

공공 인프라 프로그램, 산업 개발 장려책, 그리고 반덤핑 관세와 같은 보호무역 조치의 증가는 국내산 아연도금강판에 대한 수요를 증진시키고 있습니다. 이러한 정책들은 국내 제조업체를 지원하고, 가격 안정성을 향상시키며, 주요 최종 사용 산업 전반에 걸쳐 시장 채택을 가속화합니다.

관련 보고서

이 상품을 구매한 고객님들도 함께 구매하신 상품

중동 & 아프리카 험지 크레인 시장: 현재 분석 및 예측 (2025-2033)

적재 용량별 (최대 25톤, 26-74톤, 75-100톤, 100톤 초과), 용도별 (건설, 유틸리티 및 기타), 국가별 (사우디 아라비아, UAE, 이집트, 남아프리카 공화국, 터키, 이스라엘, 그리고 중동 및 아프리카의 나머지 국가)

스마트 산업용 울타리 시스템 시장: 현재 분석 및 예측 (2025-2033)

유형 강조 (체인 링크 울타리, 전기 울타리, 사생활 보호 울타리, 자동문, 철조망 울타리 등); 기술 (IoT, AI, RFID 등); 애플리케이션 (주변 보안, 출입 통제, 침입 감지 등); 최종 사용자 (자동차, 제조, 운송, 정부, 건설 등); 및 지역/국가

동남아시아 선별 및 등급 분류 기계 시장: 현재 분석 및 예측 (2025-2033)

기계 유형(광학 선별, 중량 기반 등급 분류, 크기 기반 등급 분류 등)에 대한 강조; 기술(카메라/비전 기반 시스템, AI 및 머신 러닝, 센서 기반 시스템 등); 최종 사용 산업(농업 및 식품 가공, 재활용 및 폐기물 관리, 광업 및 광물, 제약 등); 판매 채널(직접 판매 및 간접 판매); 및 국가.

제로 턴 모어 시장: 현재 분석 및 예측 (2025-2033)

추진 방식 (가솔린 및 전기); 절단 폭 (50인치 미만, 50~60인치, 60인치 초과); 용도 (주거용 및 상업용); 지역/국가