Rynek biochipów: Aktualna analiza i prognoza (2021-2027)

Nacisk na Typ (Chipy DNA, Lab-on-a-Chip, Chipy Proteinowe, Inne); Technologia (Mikromacierze, Mikroprzepływy); Zastosowanie (Odkrywanie i Rozwój Leków, Diagnostyka Chorób, Genomika, Proteomika, Inne); Użytkownik Końcowy (Szpitale i Centra Diagnostyczne, Placówki Akademickie i Badawcze, Biotechnologia i Farmaceutyka, Inne); Region i Kraj

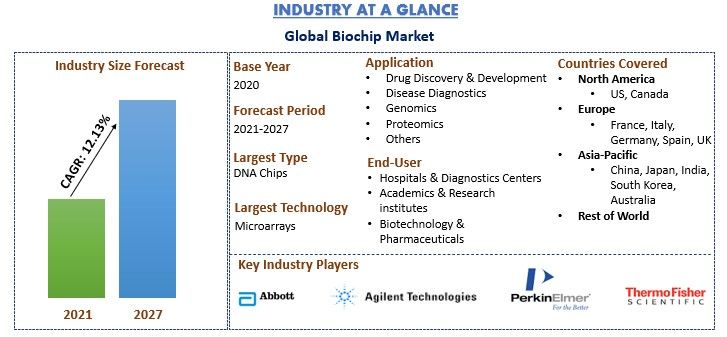

Wartość rynku biochipów szacowana była na ~11 miliardów USD w 2020 roku i oczekuje się, że w prognozowanym okresie (2021-2027) wzrośnie o ~12,1% CAGR. Biochip to małe zminiaturyzowane urządzenie, które może przeprowadzać wiele reakcji biochemicznych jednocześnie w laboratoriach molekularnych. Może szybko badać różnorodne anality biologiczne w różnych zastosowaniach, w tym w diagnostyce chorób i wykrywaniu substancji biologicznych, które są toksyczne dla organizmu. Został zaprojektowany w oparciu o technologie mikromacierzy i mikroprzepływowe, spośród których cyfrowy biochip mikroprzepływowy jest wysoce wydajny i zyskał znaczną popularność w dziedzinie biochemicznej.

Wykorzystanie biochipów rośnie w różnych zastosowaniach w genomice, proteomice i odkrywaniu leków. Rozwój ukierunkowanych i spersonalizowanych leków do leczenia raka wpływa na wzrost rynku. Inne czynniki, takie jak rosnąca liczba zastosowań biochipów, postęp technologiczny w biochipach i wzrost wydatków na opiekę zdrowotną, podnoszą popyt na rynku biochipów. Według OECD, w latach 2010-2019 wydatki na zdrowie wynosiły średnio około 8,7% PKB rocznie. Jednocześnie jednak wydatki na opiekę zdrowotną w Stanach Zjednoczonych wzrosły z 16,3% do 17% PKB. Ponadto oczekuje się, że rosnące fundusze rządowe i prywatne w krajach wschodzących zapewnią lepsze możliwości dla rynku.

Globalna częstość występowania przypadków HIV, 2020 (mln)

Niektórzy z głównych graczy działających na rynku to Abbott Laboratories Inc., Agilent Technologies, Inc., PerkinElmer Inc., Thermo Fisher Scientific, Inc., Bio-Rad Laboratories Inc, GE Healthcare Inc., Fluidigm Corporation, Illumina, Inc., F. Hoffmann-La Roche AG i BioMerieux SA. Gracze ci podjęli szereg fuzji i przejęć wraz z partnerstwami, aby poszerzyć swoje portfolio biznesowe i dotrzeć na cały świat.

Przedstawione w raporcie informacje

„Wśród typów segment chipów DNA ma największy udział”.

Na podstawie rodzaju produktu rynek jest podzielony na chipy DNA, lab-on-a-chip, chipy białkowe i inne. Segment chipów DNA zdominował rynek, generując w 2020 roku główny przychód w wysokości 4 367,41 mln USD. Ponadto oczekuje się, że segmenty lab-on-a-chip również będą rosły w najwyższym CAGR wynoszącym 12,98% w prognozowanym okresie. Największą zaletą matryc DNA jest ich szybkość i wysoka przepustowość, a są one przydatne w różnych zastosowaniach genomowych, w tym w analizie polimorfizmu pojedynczego nukleotydu (SNP), badaniach ekspresji genów, klasyfikacji chorób, przewidywaniu funkcji, identyfikacji szlaków, opracowywaniu nowych leków, diagnostyce klinicznej i badaniach toksykologicznych. Na przykład profilowanie ekspresji genów oparte na mikromacierzach DNA może dostarczyć cennych i niezależnych informacji prognostycznych u pacjentów ze świeżo zdiagnozowanym rakiem piersi.

„Oczekuje się, że wśród technologii segment mikroprzepływów będzie rósł w najwyższym CAGR w analizowanym okresie”.

Na podstawie technologii rynek jest podzielony na mikromacierze i mikroprzepływy. Segment mikromacierzy w globalnych biochipach zdominował rynek z udziałem w rynku wynoszącym około 11,73%. Segment mikroprzepływów wygenerował przychody w wysokości 4 368,84 mln USD w 2020 roku i oczekuje się, że w nadchodzących latach będzie rósł w CAGR wynoszącym 12,74% ze względu na jego zastosowanie w kryminalistyce i odkrywaniu leków.

„Oczekuje się, że spośród zastosowań segment diagnostyki chorób będzie rósł w najwyższym CAGR w analizowanym okresie”.

Na podstawie zastosowania rynek jest podzielony na odkrywanie i rozwój leków, diagnostykę chorób, genomikę, proteomikę i inne. Segment odkrywania i rozwoju leków w globalnych biochipach zdominował rynek z udziałem w rynku wynoszącym około 11,91%. Segment diagnostyki chorób wygenerował przychody w wysokości 3 012,10 mln USD w 2020 roku i oczekuje się, że w nadchodzących latach będzie rósł w CAGR wynoszącym 13,22%. Popyt na odkrywanie i rozwój leków rośnie ze względu na zwiększone badania i rozwój oraz zaangażowanie firm biotechnologicznych. Ponadto istnieje znaczący wpływ przyjęcia sztucznej inteligencji w odkrywaniu leków, a zgodnie z raportem od 2015 roku istnieje prawie 100 partnerstw między dostawcami sztucznej inteligencji a dużymi firmami farmaceutycznymi w zakresie odkrywania leków, a w ostatnich latach obserwuje się wzrost ich liczby. Analiza pokazuje, że w 2015 r. zawarto cztery partnerstwa, które do 2020 r. wzrosły do 27, co oznacza wzrost o 575% w ciągu zaledwie sześciu lat.

„Oczekuje się, że spośród użytkowników końcowych segment firm biotechnologicznych i farmaceutycznych będzie rósł w najwyższym CAGR w analizowanym okresie”.

Na podstawie użytkownika końcowego rynek jest podzielony na szpitale i centra diagnostyczne, placówki akademickie i badawcze, firmy biotechnologiczne i farmaceutyczne oraz inne. Szpitale i centra diagnostyczne dominują na rynku w 2020 roku z CAGR wynoszącym 11,81% ze względu na rosnące wykorzystanie biochipów w szpitalach i centrach diagnostycznych ze względu na ich zalety, takie jak redukcja czasu i kosztów oraz możliwość zapewnienia wysokiej przepustowości bez potrzeby ciężkich i nieporęcznych instrumentów. Oczekuje się, że firmy biotechnologiczne i farmaceutyczne odnotują najszybszy CAGR wynoszący 12,87% w nadchodzącym okresie ze względu na rosnące zainteresowanie różnych firm opracowywaniem nowych biochipów do wykrywania infekcji w organizmie. W 2016 roku Thermo Fisher Scientific Inc. sfinalizowała przejęcie Affymetrix Inc., wiodącego dostawcy produktów do analizy komórkowej i genetycznej. To przejęcie pomogło Thermo Fisher wzmocnić swoją pozycję lidera w naukach biologicznych, a także zdobyć nowe możliwości analizy genetycznej, aby lepiej obsługiwać rynki kliniczne i zastosowane.

„Ameryka Północna stanowi jeden z największych rynków, a region Azji i Pacyfiku oczekuje się, że będzie najszybciej rozwijającym się rynkiem biochipów”.

Dla lepszego zrozumienia przyjęcia na rynku biochipów, rynek jest analizowany na podstawie jego światowej penetracji w krajach takich jak Ameryka Północna (Stany Zjednoczone, Kanada i reszta Ameryki Północnej), Europa (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i reszta Europy), Azja i Pacyfik (Chiny, Japonia, Indie, Australia i reszta APAC) oraz reszta świata. Ameryka Północna stanowi główny rynek biochipów i wygenerowała przychody w wysokości 3 826,38 mln USD w 2020 roku ze względu na zaawansowaną technologię diagnostyki i leczenia chorób przewlekłych, dostępność finansowania prywatnego i rządowego itp. Jednak region Azji i Pacyfiku będzie rósł w najszybszym tempie w prognozowanym okresie.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek biochipów można dodatkowo dostosować do wymagań lub dowolnego innego segmentu rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, więc skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, oszacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku biochipów były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji biochipów dla różnych zastosowań wśród głównych użytkowników końcowych, takich jak szpitale i centra diagnostyczne, instytuty akademickie i badawcze, biotechnologia i farmaceutyka oraz inne. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości sektora biochipów. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża.

Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku biochipów poprzez wewnętrzne źródła firmy, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku biochipów przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to: typ, technologia, zastosowania, użytkownik końcowy i region. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego przyjęcia biochipów w każdym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku biochipów. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnące zastosowania w różnych dziedzinach, takich jak genomika, proteomika i odkrywanie leków.

Oszacowanie i prognoza obecnej wielkości rynku

Obecne określenie wielkości rynku: Na podstawie użytecznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku biochipów i udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Oszacowanie i prognozowanie: Do oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynku do około 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach globalnie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik adopcji biochipów na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozkłady segmentów i podsegmentów rynku

- Kluczowi gracze na rynku biochipów pod względem oferowanych usług. Również strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku.

Walidacja wielkości rynku i udziału

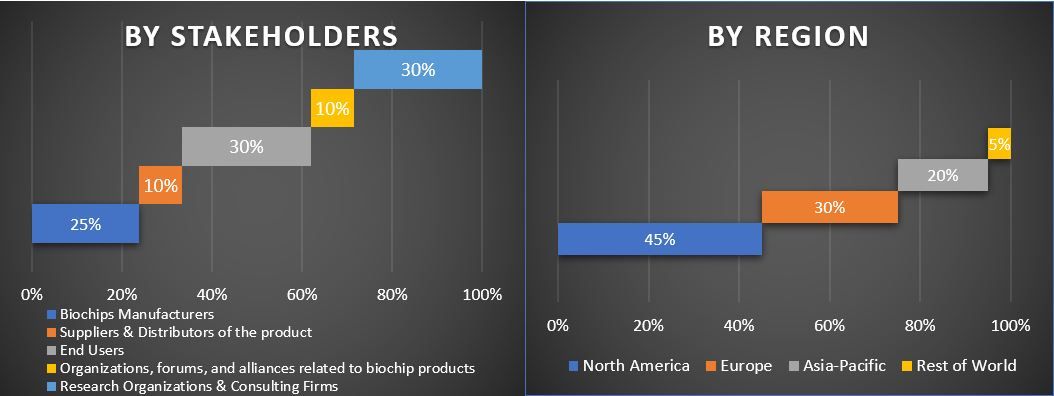

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą najwyższego szczebla (CXO/VPs, Dyrektor Działu Sprzedaży, Dyrektor Działu Marketingu, Dyrektor Operacyjny i Dyrektor Regionalny, Dyrektor Krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały połączone z wynikami badań wtórnych, przekształcając w ten sposób informacje w użyteczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego oszacowania rynku i uzyskania precyzyjnych danych statystycznych każdego segmentu i podsegmentu rynku biochipów. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu, technologii, zastosowań, użytkownika końcowego i regionu rynku biochipów.

Główny cel badania rynku biochipów

W badaniu wskazano obecne i przyszłe trendy rynkowe biochipów. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoje decyzje dotyczące inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określały ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać jako pierwszy. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku biochipów pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

- Segmenty w badaniu obejmują obszary typu, technologii, zastosowań, użytkownika końcowego i regionu

- Definicja i analiza ram regulacyjnych dla branży biochipów

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku biochipów dla głównego regionu

- Główne regiony badane w raporcie obejmują Amerykę Północną (Stany Zjednoczone i Kanada), Europę (Niemcy, Francja, Włochy, Hiszpania i Wielka Brytania), Azję i Pacyfik (Chiny, Japonia, Indie, Korea Południowa i Australia) oraz resztę świata

- Profile firm na rynku biochipów i strategie wzrostu przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)