Rynek medycznych urządzeń noszonych w Azji Południowo-Wschodniej: Aktualna analiza i prognoza (2025-2033)

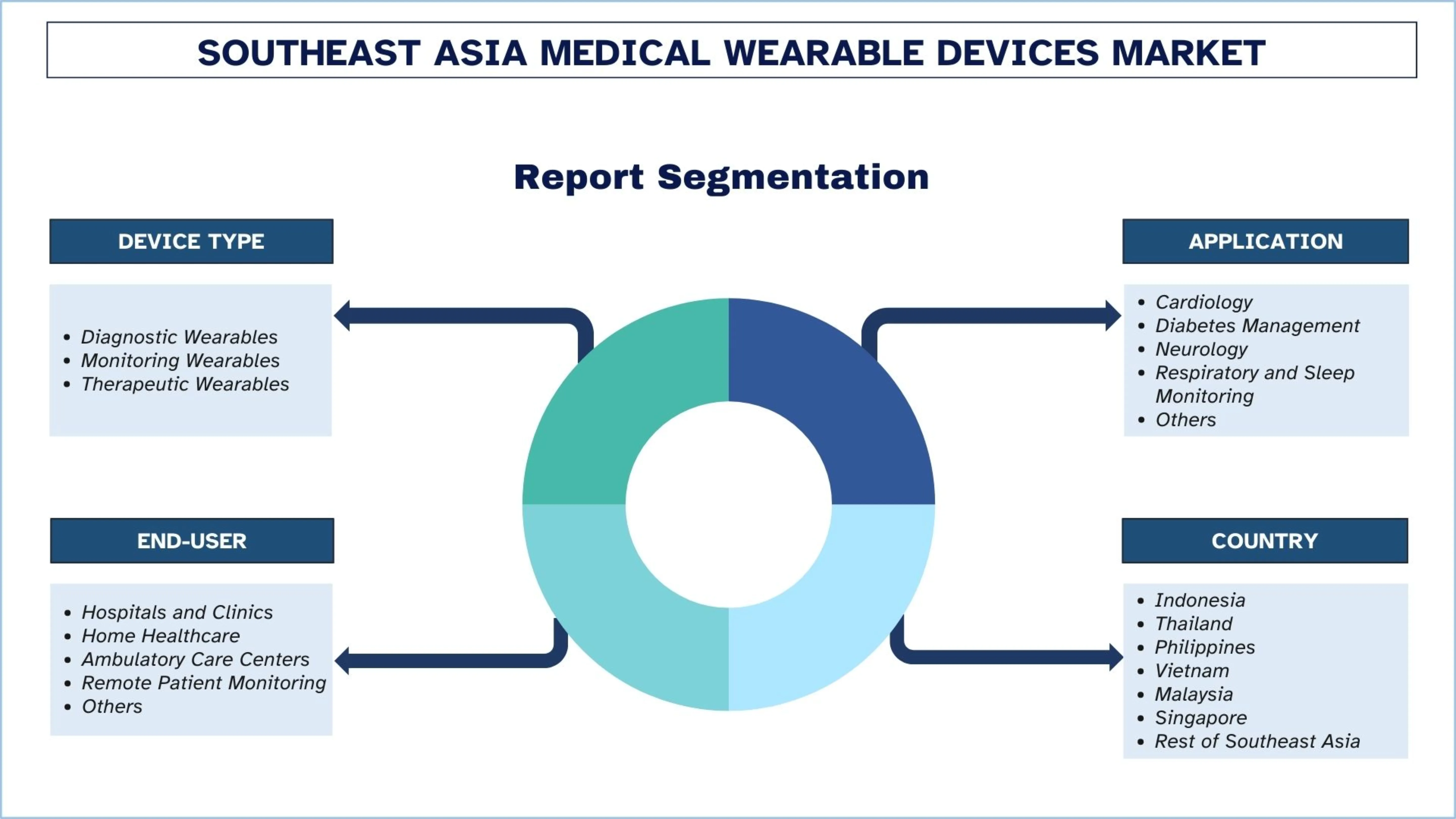

Nacisk na typ urządzenia (Diagnostyczne urządzenia do noszenia, Monitorujące urządzenia do noszenia, Terapeutyczne urządzenia do noszenia); Zastosowanie (Kardiologia, Leczenie cukrzycy, Neurologia, Monitorowanie układu oddechowego i snu, Inne); Użytkownik końcowy (Szpitale i kliniki, Opieka domowa, Centra opieki ambulatoryjnej, Zdalne monitorowanie pacjentów, Inne); i Kraj.

Wielkość i prognoza rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej

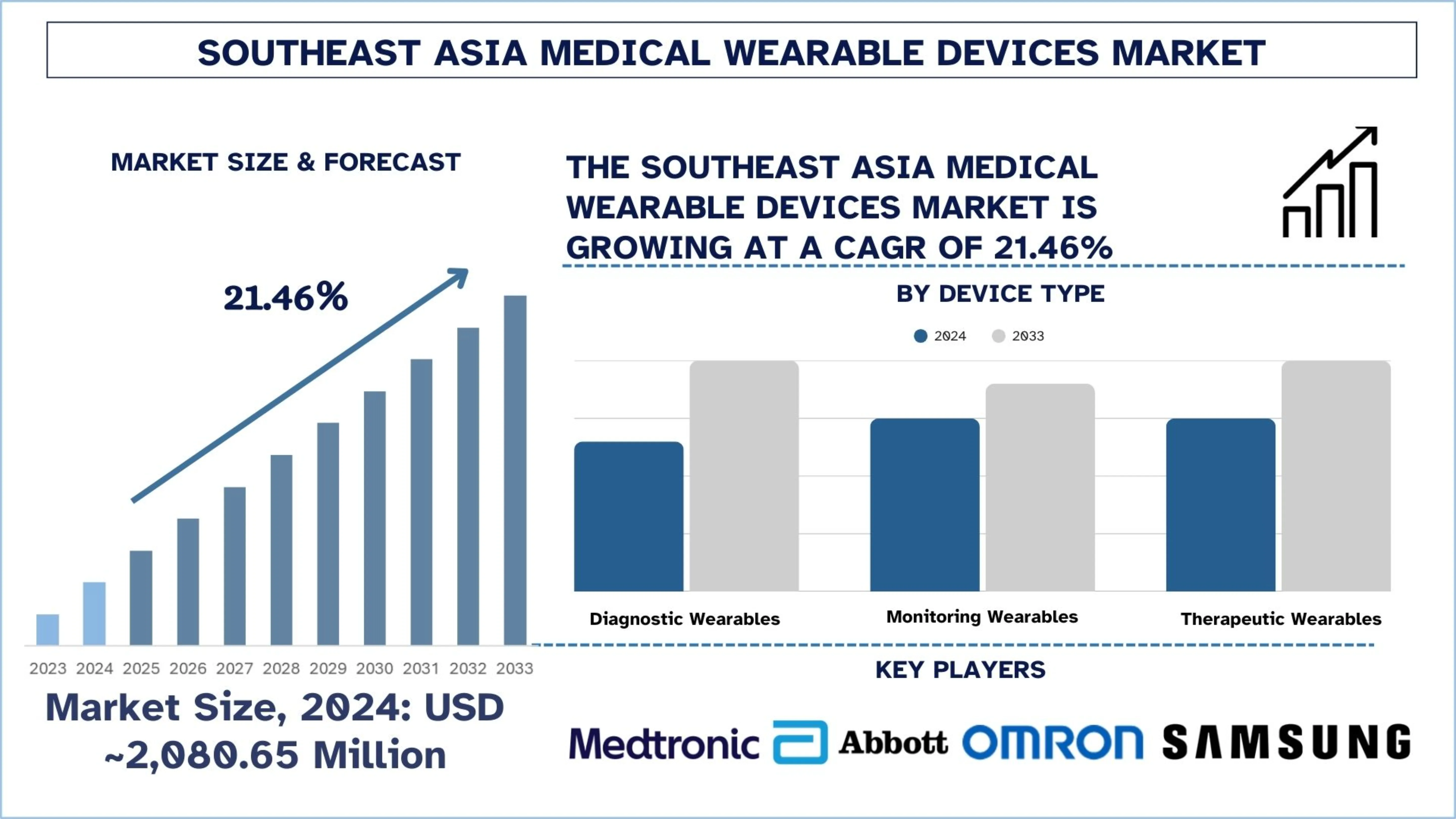

Wartość rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej wyniosła około 2 080,65 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025–2033F) będzie rósł w silnym tempie CAGR wynoszącym około 21,46%, napędzanym rosnącą częstością występowania chorób przewlekłych i starzejącym się społeczeństwem.

Analiza rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej

Medyczne urządzenia noszone to elektroniczne produkty oparte na czujnikach, noszone na ciele w celu monitorowania, diagnozowania lub wspomagania zarządzania stanami zdrowotnymi w czasie rzeczywistym. Urządzenia te rejestrują dane fizjologiczne i przesyłają je do systemów opieki zdrowotnej, aby ułatwić ciągłe monitorowanie kliniczne i podejmowanie decyzji.

Wdrożenie medycznych urządzeń noszonych w Azji Południowo-Wschodniej koncentruje się na zwiększeniu ich integracji z platformami opartymi na chmurze, ekosystemami telezdrowia i szpitalnymi systemami informacyjnymi, aby ułatwić ciągłe zdalne monitorowanie i napędzać wzrost. Producenci i usługodawcy koncentrują się na lokalizacji produktów, niskich kosztach i interoperacyjności mobilnej, aby dostosować się do różnorodnej infrastruktury opieki zdrowotnej w regionie. Ponadto partnerstwa z dostawcami usług opieki zdrowotnej w celu włączenia urządzeń noszonych do inicjatyw zarządzania chorobami przewlekłymi, modeli opieki domowej i ścieżek monitorowania po wypisie ze szpitala można uznać za strategie wdrażania. Co więcej, analizy danych i spostrzeżenia oparte na sztucznej inteligencji są uwzględniane w celu promowania wartości klinicznej, zwiększenia przestrzegania zaleceń terapeutycznych i zademonstrowania wymiernych wyników zdrowotnych, co przyczynia się do szerszej akceptacji przez lekarzy i płatników.

10 grudnia 2025 r. Singapore-MIT Alliance for Research and Technology (SMART), przedsięwzięcie badawcze Massachusetts Institute of Technology (MIT) w Singapurze, rozpoczęło nowy wspólny projekt badawczy – Wearable Imaging for Transforming Elderly Care (WITEC). Celem tego projektu jest opracowanie pierwszego na świecie systemu obrazowania ultrasonograficznego do noszenia, który umożliwi ciągłe monitorowanie w czasie rzeczywistym i spersonalizowaną diagnostykę przewlekłych schorzeń, takich jak nadciśnienie i niewydolność serca.

Trendy na rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej

W tej części omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rosnące wykorzystanie platform danych zdrowotnych opartych na chmurze

Trend w kierunku platform danych zdrowotnych opartych na chmurze jest głównym kierunkiem rozwoju na rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej, ponieważ coraz więcej dostawców usług opieki zdrowotnej przechodzi na scentralizowane, skalowalne systemy zarządzania danymi. Rozwiązania chmurowe umożliwiają łatwe przechowywanie, analizowanie i udostępnianie dużych zbiorów danych pacjentów w czasie rzeczywistym, gromadzonych przez urządzenia noszone. Wspiera to bieżące monitorowanie, konsultacje zdalne i szybkie podejmowanie decyzji klinicznych zarówno w szpitalach, jak i w domach. Ponadto rozwój integracji z chmurą poprawia interoperacyjność urządzeń, platform telezdrowia i szpitalnych systemów informacyjnych. Wraz ze wzrostem dostępności danych i możliwości analitycznych ekosystemy oparte na chmurze stają się podstawowym czynnikiem umożliwiającym wdrażanie urządzeń noszonych w regionie.

Segmentacja branży medycznych urządzeń noszonych w Azji Południowo-Wschodniej

W tej części przedstawiono analizę kluczowych trendów w każdym segmencie rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej, wraz z prognozami na poziomie krajowym na lata 2025–2033.

Rynek urządzeń noszonych do monitorowania miał dominujący udział w rynku medycznych urządzeń noszonych w 2024 roku.

Ze względu na rodzaj urządzenia rynek jest podzielony na diagnostyczne urządzenia noszone, monitorujące urządzenia noszone i terapeutyczne urządzenia noszone. Spośród nich największy udział w 2024 r. miał rynek monitorujących urządzeń noszonych. Wynika to głównie z tego, że zapewniają one monitorowanie w czasie rzeczywistym kluczowych wskaźników zdrowia, takich jak tętno, ciśnienie krwi i poziom glukozy. Zdolność do zmniejszenia liczby hospitalizacji i wspierania długoterminowego leczenia chorób sprawia, że są one bardzo atrakcyjne dla dostawców usług opieki zdrowotnej i płatników. Wraz z poprawą akceptacji klinicznej firmy szybko rozszerzają linie produktów ukierunkowanych na monitorowanie, aby sprostać zwiększonemu popytowi zarówno w opiece domowej, jak i telezdrowiu. Na przykład 31 marca 2023 r. Dexcom, światowy lider w dziedzinie ciągłego monitorowania glukozy w czasie rzeczywistym (CGM) dla osób z cukrzycą, wprowadził na rynek w Singapurze system Dexcom G6 CGM, skierowany do pacjentów z cukrzycą w wieku od dwóch lat i starszych, w tym kobiet w ciąży. Dexcom G6 wykorzystuje mały, noszony na ciele czujnik i transmiter do ciągłego pomiaru i bezprzewodowego przesyłania poziomu glukozy do odbiornika lub kompatybilnego inteligentnego urządzenia, umożliwiając pacjentom otrzymywanie danych o glukozie w czasie rzeczywistym bez konieczności nakłuwania palca.

Segment kardiologiczny miał największy udział w rynku medycznych urządzeń noszonych w 2024 roku.

Ze względu na zastosowanie rynek jest podzielony na kardiologię, leczenie cukrzycy, neurologię, monitorowanie układu oddechowego i snu oraz inne. Spośród nich segment kardiologiczny miał dominujący udział w rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej w 2024 roku. Wzrost rynku jest napędzany zastosowaniami kardiologicznymi ze względu na dużą liczbę przypadków chorób sercowo-naczyniowych oraz konieczność diagnozowania choroby we wczesnych stadiach i ciągłego monitorowania serca. Monitory rytmu serca i noszone EKG pomagają w opiece profilaktycznej i kontrolnej po procesie leczenia, poprawiając wyniki kliniczne. To duże zainteresowanie kliniczne skłania firmy do koncentrowania się na innowacjach związanych z kardiologią i zatwierdzeniach regulacyjnych, przyspieszając w ten sposób ich wykorzystanie w Azji Południowo-Wschodniej. Na przykład 29 września 2023 r. choroby układu krążenia były przyczyną 3,9 miliona zgonów w Regionie Azji Południowo-Wschodniej WHO każdego roku, co stanowi jedną czwartą wszystkich zgonów z powodu chorób niezakaźnych (NCD), z których większości można zapobiec.

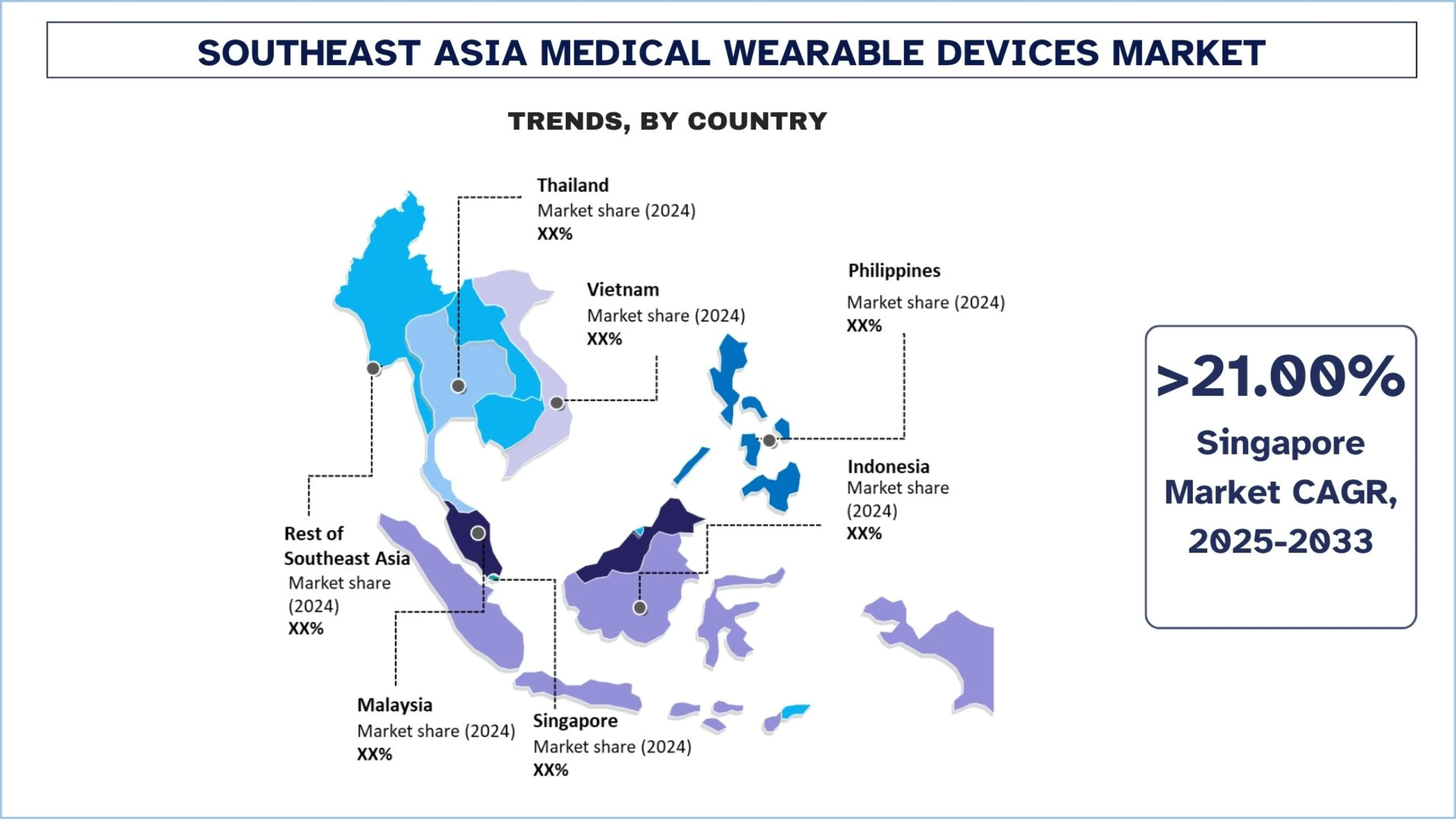

Singapur miał dominujący udział w rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej w 2024 roku

Singapur jest kluczowym motorem rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej dzięki swojemu wysoce zaawansowanemu sektorowi opieki zdrowotnej i skutecznemu otoczeniu regulacyjnemu. Zdrowie cyfrowe zyskało na popularności w kraju, pozycjonując go jako kraj, który wcześnie je wdraża i umożliwia szybsze wdrażanie urządzeń noszonych w klinicznych przepływach pracy i programach zdalnego monitorowania pacjentów. Dodatkowo wysoki poziom wydatków na opiekę zdrowotną na mieszkańca i rządowe wsparcie dla innowacji w opiece zdrowotnej przyczyniają się do szybszego wdrażania. Singapur ma również regionalne centrum testowania i komercjalizacji, które umożliwia firmom testowanie technologii przed ekspansją na inne regiony. Dlatego wysokiej jakości infrastruktura danych i akceptacja lekarzy przyczyniają się do długoterminowego wzrostu rynku.

Na przykład 8 października 2025 r. Apple Watch wprowadził w Singapurze funkcję powiadamiania o nadciśnieniu, która ostrzega użytkowników, gdy zostaną wykryte oznaki przewlekłego wysokiego ciśnienia krwi (nadciśnienia). Powiadomienia te dostarczają użytkownikom cennych informacji na temat ich zdrowia w odniesieniu do tego powszechnego stanu, po prostu przez noszenie Apple Watch, umożliwiając im rozpoczęcie potencjalnie ratujących życie zmian w zachowaniu lub rozpoczęcie leczenia w celu zmniejszenia ryzyka poważnych, długotrwałych problemów zdrowotnych.

Konkurencyjny krajobraz branży medycznych urządzeń noszonych w Azji Południowo-Wschodniej

Rynek medycznych urządzeń noszonych w Azji Południowo-Wschodniej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze wdrażają różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci medycznych urządzeń noszonych w Azji Południowo-Wschodniej

Niektórzy z głównych graczy na rynku to Medtronic, Abbott, Omron Corporation, SAMSUNG, Koninklijke Philips N.V., Google (Alphabet Inc.), Garmin Ltd., Apple Inc., Aevice Health Pte Ltd., Huawei Device Co., Ltd.

Najnowsze wydarzenia na rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej

W listopadzie 2024 r. Singapore's Health Promotion Board nawiązała współpracę z kilkoma firmami technologicznymi w celu pilotażowego wdrożenia programów, których celem jest promowanie samodzielnego zarządzania zdrowiem poprzez dostarczanie spersonalizowanych zaleceń opartych na danych w celu zapobiegania chorobom przewlekłym i zarządzania nimi. Health Promotion Board pilotuje dwa programy profilaktyki zdrowotnej z Google i Abbott, w których uczestniczy 6000 Singapurczyków.

Zakres raportu o rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 21,46% |

Wielkość rynku w 2024 roku | ~USD 2 080,65 milionów |

Analiza krajowa | Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur, Reszta Azji Południowo-Wschodniej |

Kraj w znacznym stopniu przyczyniający się do wzrostu | Oczekuje się, że Wietnam będzie rósł w najwyższym tempie CAGR w okresie prognozy. |

Profilowane firmy | Medtronic, Abbott, Omron Corporation, SAMSUNG, Koninklijke Philips N.V., Google (Alphabet Inc.), Garmin Ltd., Apple Inc., Aevice Health Pte Ltd., Huawei Device Co., Ltd. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; szacowanie i prognozowanie przychodów; analiza segmentacji; analiza popytu i podaży; konkurencyjny krajobraz; profilowanie firm |

Uwzględnione segmenty | Wg rodzaju urządzenia, zastosowania, zastosowania przez użytkownika końcowego, |

Spis treści

Metodologia Badawcza dla Analizy Rynku Medycznych Urządzeń Noszonych w Azji Południowo-Wschodniej (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek medycznych urządzeń noszonych w Azji Południowo-Wschodniej, aby ocenić jego zastosowanie w głównych krajach. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Ponadto przeprowadziliśmy szczegółowe wywiady podstawowe z ekspertami branżowymi w całym łańcuchu wartości medycznych urządzeń noszonych w Azji Południowo-Wschodniej. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia z góry na dół, jak i z dołu do góry, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody rozkładu rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj urządzenia, zastosowanie, użytkownika końcowego i kraj w ramach rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej.

Główny Cel Badania Rynku Medycznych Urządzeń Noszonych w Azji Południowo-Wschodniej

Badanie identyfikuje obecne i przyszłe trendy na rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Medycznych Urządzeń Noszonych w Azji Południowo-Wschodniej: Segmenty w badaniu obejmują obszary rodzaju urządzenia, zastosowania, użytkownika końcowego i kraju.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży medycznych urządzeń noszonych w Azji Południowo-Wschodniej.

Analiza Krajowa: Przeprowadzenie szczegółowej analizy krajowej dla kluczowych obszarów, takich jak Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur i Reszta Azji Południowo-Wschodniej.

Profile Firm i Strategie Rozwoju: Profile firm na rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest aktualna wielkość rynku i potencjał wzrostu dla rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej?

Rynek medycznych urządzeń ubieralnych w Azji Południowo-Wschodniej został wyceniony na ~2 080,65 mln USD w 2024 roku i przewiduje się, że będzie rósł w tempie CAGR wynoszącym 21,46% w latach 2025–2033. Rosnąca częstość występowania chorób przewlekłych napędza silny wzrost, szybkie wdrażanie zdalnych rozwiązań monitorowania pacjentów, zwiększona cyfryzacja opieki zdrowotnej oraz rosnące inwestycje w połączone i profilaktyczne technologie opieki zdrowotnej w całym regionie.

P2: Który segment ma największy udział w rynku medycznych urządzeń ubieralnych w Azji Południowo-Wschodniej, według typu urządzenia?

Urządzenia do monitoringu noszone na ciele dominują na rynku medycznych urządzeń noszonych na ciele w Azji Południowo-Wschodniej ze względu na ich szerokie zastosowanie w ciągłym monitorowaniu tętna, śledzeniu poziomu glukozy, monitorowaniu ciśnienia krwi i ocenie stanu zdrowia na podstawie aktywności. Ich silne przyjęcie w szpitalach, placówkach opieki domowej i platformach telemedycznych wspiera stały popyt zarówno na rynkach miejskich, jak i wschodzących.

Pytanie 3: Jakie czynniki napędzają wzrost rynku medycznych urządzeń ubieralnych w Azji Południowo-Wschodniej?

Wzrost rynku jest napędzany rosnącym obciążeniem chorobami przewlekłymi, powiększającą się populacją osób starszych, coraz częstszym wdrażaniem domowych i zdalnych modeli opieki zdrowotnej oraz wysokim wskaźnikiem penetracji smartfonów i internetu. Dodatkowo, inicjatywy rządowe wspierające cyfrowe zdrowie, rosnąca świadomość znaczenia profilaktyki oraz poprawa dostępności cenowej technologii ubieralnych przyspieszają ich adopcję w całej Azji Południowo-Wschodniej.

P4: Jakie są wschodzące technologie i trendy na rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej?

Kluczowe trendy obejmują rosnące wykorzystanie platform danych medycznych opartych na chmurze, integrację sztucznej inteligencji i zaawansowanej analityki, coraz częstsze stosowanie wieloparametrowych medycznych urządzeń do noszenia oraz rosnącą interoperacyjność z szpitalnymi systemami informatycznymi. Widoczne jest również przesunięcie od urządzeń do noszenia skierowanych do konsumentów w kierunku urządzeń medycznych klasy klinicznej, zatwierdzonych klinicznie, wspierających długoterminowe leczenie chorób.

P5: Jakie są kluczowe wyzwania na rynku medycznych urządzeń do noszenia w Azji Południowo-Wschodniej?

Główne wyzwania to rozdrobnione ramy regulacyjne w różnych krajach, ograniczone pokrycie kosztów refundacji urządzeń noszonych, obawy dotyczące prywatności danych i cyberbezpieczeństwa oraz wysokie koszty początkowe urządzeń. Ponadto brak ustandaryzowanej walidacji klinicznej na rynkach wschodzących może spowolnić adopcję wśród świadczeniodawców.

P6: Który kraj dominuje na rynku medycznych urządzeń ubieralnych w Azji Południowo-Wschodniej?

Singapur dominuje na rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej dzięki zaawansowanej infrastrukturze opieki zdrowotnej, silnym ramom regulacyjnym, wczesnemu wdrażaniu cyfrowych technologii zdrowotnych i wysokim wydatkom na opiekę zdrowotną. Kraj ten służy również jako regionalne centrum innowacji i komercjalizacji technologii medycznych.

P7: Kim są kluczowi gracze na rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej?

Do wiodących firm na rynku medycznych urządzeń noszonych w Azji Południowo-Wschodniej należą:

• Medtronic

• Abbott

• Omron Corporation

• SAMSUNG

• Koninklijke Philips N.V.

• Google (Alphabet Inc.)

• Garmin Ltd.

• Apple Inc.

• Aevice Health Pte Ltd.

• Huawei Device Co., Ltd.

P8: Który segment zastosowań ma rosnąć przy najwyższym CAGR na rynku medycznych urządzeń ubieralnych w Azji Południowo-Wschodniej?

Oczekuje się, że segment zarządzania cukrzycą odnotuje najwyższy wskaźnik wzrostu ze względu na rosnącą częstość występowania cukrzycy, coraz częstsze stosowanie systemów ciągłego monitorowania glukozy oraz rosnące skupienie na długoterminowym leczeniu choroby za pomocą połączonych rozwiązań opieki zdrowotnej.

P9: Jakie możliwości istnieją dla nowych uczestników i inwestorów na rynku medycznych urządzeń do noszenia w Azji Południowo-Wschodniej?

Kluczowe możliwości obejmują koncentrację na niedostatecznie obsłużonych populacjach wiejskich i półmiejskich, rozwój przystępnych cenowo i zlokalizowanych rozwiązań do noszenia, integrację analiz opartych na sztucznej inteligencji oraz współpracę z dostawcami usług telezdrowia i opieki zdrowotnej. Szybka cyfryzacja opieki zdrowotnej i rosnący popyt na profilaktykę czynią Azję Południowo-Wschodnią atrakcyjnym rynkiem dla inwestycji długoterminowych.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)