Rynek implantów do stabilizacji odcinka piersiowo-lędźwiowego kręgosłupa w Azji Południowo-Wschodniej: Analiza bieżąca i prognoza (2025-2033)

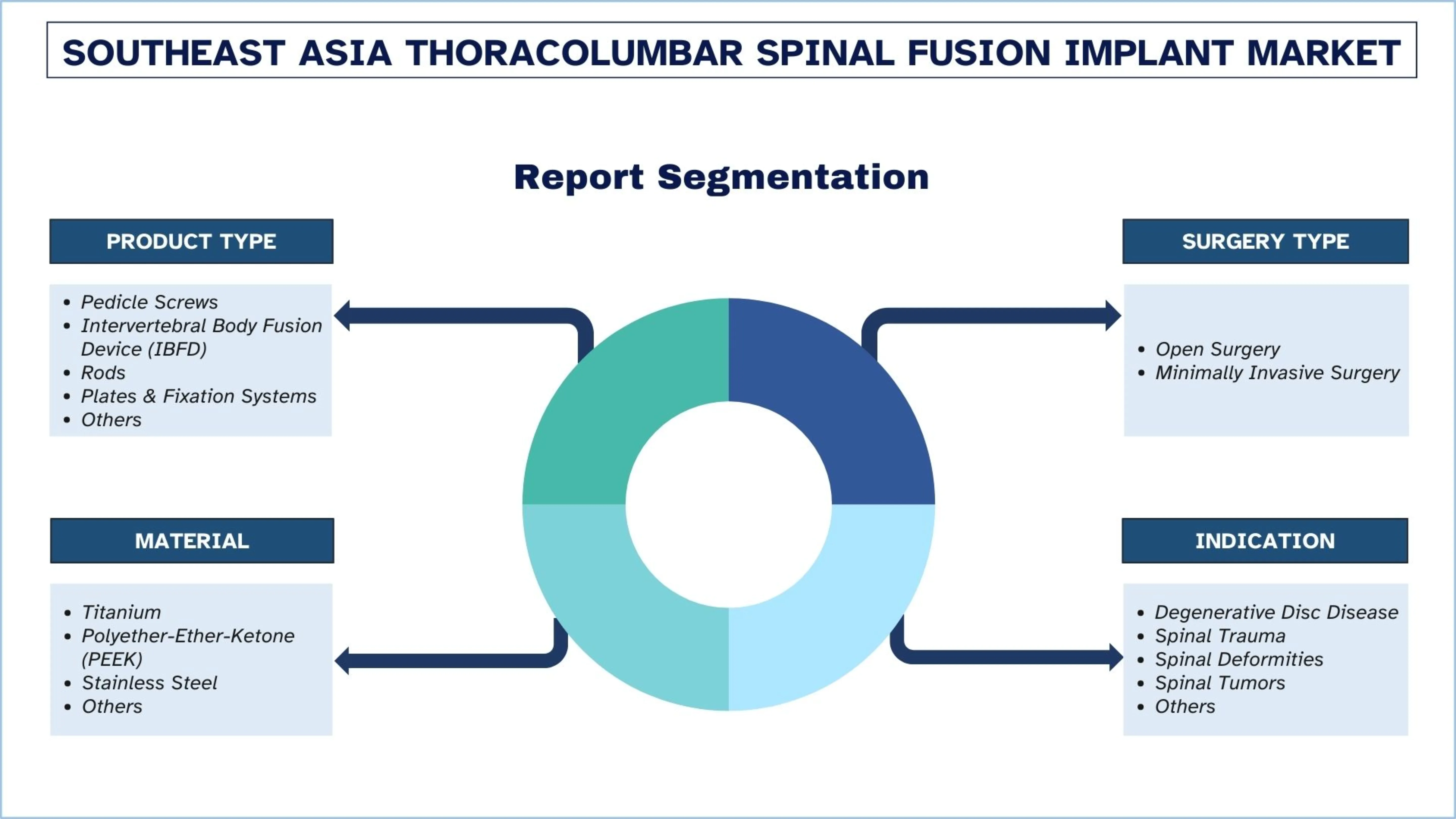

Nacisk na Typ Produktu (Śruby Pedicularne, Urządzenia do Fuzji Międzytrzonowej (IBFD), Pręty, Płytki i Systemy Stabilizacji, Inne); Rodzaj Operacji (Chirurgia Otwarta, Chirurgia Małoinwazyjna); Materiał (Tytan, Polieteroeteroketon (PEEK), Stal Nierdzewna, Inne); Wskazanie (Choroba Degeneracyjna Krążka Międzykręgowego, Urazy Kręgosłupa, Deformacje Kręgosłupa, Guzy Kręgosłupa, Inne); Użytkownik Końcowy (Szpitale, Ambulatoryjne Centra Chirurgiczne, Kliniki Ortopedyczne); i Kraj.

Wielkość i prognozy rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej

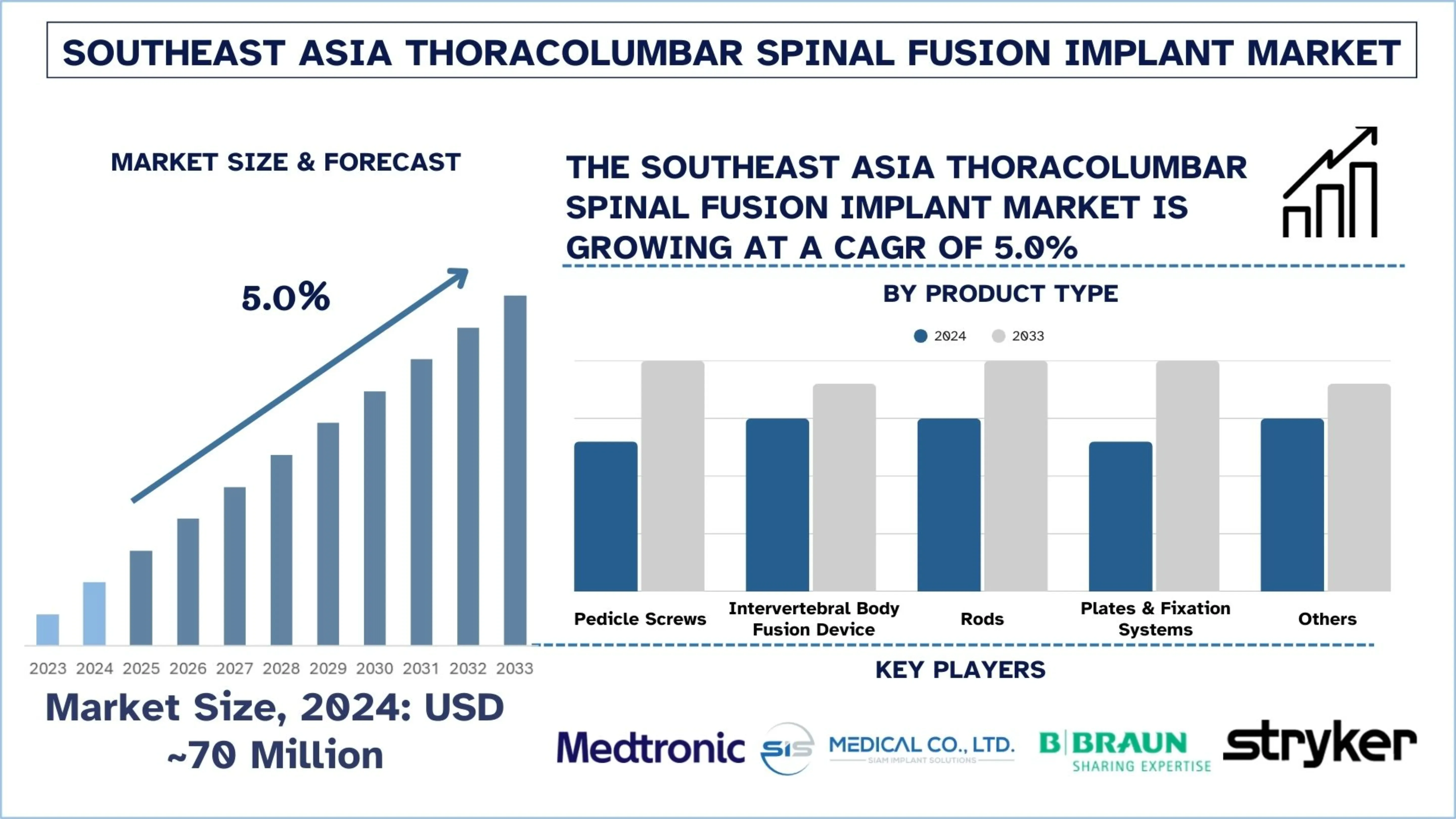

Wartość rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej wyniosła około 70 milionów USD w 2024 r. i oczekuje się, że w okresie prognozy (2025-2033F) będzie rósł w silnym tempie CAGR wynoszącym około 5,0%, dzięki rosnącej populacji o średnich dochodach, która zwiększa popyt na przystępną cenowo mobilność.

Analiza rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej

Implant do stabilizacji kręgosłupa piersiowo-lędźwiowego to urządzenie medyczne wskazane do stabilizacji i usztywnienia zarówno odcinka piersiowego, jak i lędźwiowego kręgosłupa po urazie, deformacji lub zaburzeniach degeneracyjnych. Zwykle składa się ze śrub, prętów, koszyczków lub płytek, które pomagają w zroście kości i przywracają równowagę kręgosłupa.

Producenci z Azji Południowo-Wschodniej koncentrują się na zwiększeniu wykorzystania minimalnie inwazyjnych systemów implantów, wprowadzaniu koszyczków drukowanych w 3D, ulepszaniu konstrukcji na bazie tytanu i integracji instrumentacji obsługującej nawigację, aby spełnić wymagania chirurgów. Ponadto, główni gracze tworzą sojusze OEM, wzmacniają regionalną dystrybucję i zapewniają programy szkoleniowe dla chirurgów, aby przyspieszyć adaptację w powstających ośrodkach chirurgicznych w dużych miastach. Co więcej, firmy tworzą strategiczne sojusze i rozwijają portfele produktów, które są specyficzne dla obszarów o wysokiej urazowości i rynków wrażliwych na cenę, co umożliwia im rozszerzenie penetracji produktów w szpitalach publicznych i prywatnych.

24 lipca 2025 r. firma Straits Orthopaedics (Mfg) Sdn Bhd, wiodący malezyjski producent kontraktowy specjalizujący się w precyzyjnej obróbce implantów ortopedycznych i instrumentów chirurgicznych, ogłosiła udane przejęcie Medin Technologies, Inc. („Medin”), amerykańskiego producenta pojemników i tacek do sterylizacji dla sektora ortopedycznego, posiadającego dwa zakłady w Totowa, New Jersey i Manchester, New Hampshire. To strategiczne przejęcie stanowi kluczowy krok w trajektorii wzrostu firmy Straits, wzmacniając jej zaangażowanie w poszerzanie zarówno oferty produktowej, jak i globalnych możliwości produkcyjnych.

Trendy na rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej

Ta sekcja omawia kluczowe trendy rynkowe, które wpływają na różne segmenty rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rosnące wykorzystanie rozszerzalnych i drukowanych w 3D koszyczków

Wykorzystanie rozszerzalnych i drukowanych w 3D koszyczków rośnie szybko, ponieważ chirurdzy chcą implantów, które zapewniają lepsze dopasowanie anatomiczne, kontrolowaną ekspansję i lepsze wyniki fuzji. Przywracają wysokość z dokładnością i poprawiają podział obciążenia, szczególnie w procedurach urazowych, deformacyjnych i MIS, umożliwiając drukowanie 3D porowatych struktur podobnych do kości o zwiększonej długoterminowej stabilności. Wraz ze wzrostem możliwości szpitali, następuje gwałtowny wzrost wykorzystania implantów, które mogą zminimalizować czas spędzony na operacji, a także zwiększyć sukces procesu fuzji. To napędza rynek w kierunku bardziej zaawansowanych, wysokiej klasy rozwiązań implantacyjnych i skłania producentów do poszerzania swoich portfeli projektowych.

12 września 2025 r. B. Braun SE, wiodąca firma z branży technologii medycznych, ogłosiła pełne przejęcie True Digital Surgery (TDS), firmy z siedzibą w Goleta, Kalifornia, specjalizującej się w cyfrowej, robotycznej mikroskopii chirurgicznej 3D. To przejęcie podkreśla zaangażowanie B. Braun w inwestycje w przyszłość cyfrowej mikrochirurgii i w rozszerzanie swojego udziału w rynku w tym rosnącym segmencie.

Segmentacja branży implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej, wraz z prognozami na poziomie krajowym na lata 2025-2033.

Rynek implantów śrub pedikularnych do stabilizacji kręgosłupa piersiowo-lędźwiowego miał dominujący udział w rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w 2024 r.

Na podstawie rodzaju produktu rynek jest podzielony na śruby pedikularne, urządzenia do stabilizacji międzytrzonowej (IBFD), pręty, płytki i systemy mocowania oraz inne. Wśród nich rynek implantów śrub pedikularnych do stabilizacji kręgosłupa piersiowo-lędźwiowego miał największy udział w 2024 r. Śruby pedikularne przyczyniają się do wzrostu rynku, ponieważ są podstawowym elementem mocującym stosowanym w operacjach stabilizacji kręgosłupa piersiowo-lędźwiowego i zapewniają stabilność oraz przewidywalny wynik kliniczny. Ich wysoki wskaźnik wykorzystania w przypadkach urazów, deformacji i schorzeń zwyrodnieniowych nadal stanowi podstawę do utrzymania popytu na podstawowe systemy implantów. Ponadto, chirurdzy i szpitale przechodzą na nowsze systemy w przyspieszonym tempie, ponieważ firmy stają się bardziej innowacyjne w biomechanice i projektowaniu, aby uczynić je kompatybilnymi z MIS.

Oczekuje się, że segment minimalnie inwazyjnej chirurgii będzie rósł w znaczącym tempie CAGR w okresie prognozy (2025-2033).

Na podstawie rodzaju operacji, rynek implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej jest podzielony na operacje otwarte i minimalnie inwazyjne. Wśród nich oczekuje się, że segment minimalnie inwazyjnej chirurgii będzie rósł w znaczącym tempie CAGR w okresie prognozy (2025-2033). Minimalnie inwazyjna chirurgia przyspiesza adaptację, ponieważ szpitale w Azji Południowo-Wschodniej dążą do krótszych czasów rekonwalescencji i niższych wskaźników chorobowości chirurgicznej. To napędza popyt na niskoprofilowe śruby, rozszerzalne koszyczki i implanty gotowe do nawigacji, zaprojektowane tak, aby pasowały do przepływu pracy MIS. Ponadto, firmy z uproszczonymi systemami MIS, pakietami instrumentacji i programami szkoleniowymi osiągają przyspieszoną akceptację wśród chirurgów i poszczególnych systemów opieki zdrowotnej. 29 czerwca 2022 r. NuVasive, Inc., lider w innowacjach technologii kręgosłupa, skupiony na przekształcaniu chirurgii kręgosłupa za pomocą minimalnie inwazyjnych, proceduralnie zintegrowanych rozwiązań, ogłosił uroczyste otwarcie swojego Centrum Doświadczeń w Singapurze dla regionu Azji i Pacyfiku, wspierając strategię wzrostu firmy w celu globalizacji swojej działalności.

Indonezja miała dominujący udział w rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej w 2024 r.

Indonezja ma dominujący udział w rynku ze względu na dużą populację, rosnącą liczbę przypadków schorzeń kręgosłupa i rosnące wydatki na usługi opieki zdrowotnej wśród osób o średnich dochodach, co napędza popyt na zabiegi chirurgiczne stabilizacji kręgosłupa piersiowo-lędźwiowego. Oddziały chirurgii kręgosłupa są modernizowane zarówno w szpitalach publicznych, jak i prywatnych, z wdrażaniem ulepszonych systemów mocowania i rosnącą liczbą procedur MIS. Ponadto, rosnąca liczba urazów w ruchu drogowym powoduje stosowanie pilnych implantów związanych z urazami. Co więcej, rządowe regulacje i inwestycje w krajowe ubezpieczenie zdrowotne oraz infrastrukturę szpitalną zwiększają dostęp do zaawansowanej opieki nad kręgosłupem. Wraz ze wzrostem wolumenu zamówień, firmy, które dostarczają implanty tytanowe, modułowe pręty śrubowe i niedrogie zestawy urazowe, cieszą się wysoką akceptacją w dużych ośrodkach miejskich.

W listopadzie 2025 r. Ministerstwo Zdrowia Indonezji wprowadziło zmienione harmonogramy oceny wyrobów medycznych, IVD i produktów zdrowotnych gospodarstwa domowego podlegających rejestracji zgodnie z Permenkes nr 11 z 2025 r. Te aktualizacje zastępują wcześniejsze ramy określone w Permenkes nr 62 z 2017 r. i dostosowują proces zatwierdzania do krajowego systemu licencjonowania działalności gospodarczej opartego na ryzyku (OSS-RBA).

Zmieniona struktura odzwierciedla trwające wysiłki rządu na rzecz poprawy integralności danych, zwiększenia identyfikowalności i wzmocnienia harmonizacji regulacyjnej w całym sektorze opieki zdrowotnej.

Konkurencyjny krajobraz branży implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej

Rynek implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze firmy z branży implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej

Niektóre z głównych graczy na rynku to Medtronic, SiS medical Co., Ltd., B. Braun SE, DePuy Synthes (Johnson & Johnson), Stryker, Globus Medical, Double Medical Technology Inc., A-SPINE Asia Co., Ltd., Siora Surgical Pvt. Ltd., MEDYSSEY USA, INC.

Najnowsze wydarzenia na rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej

W lutym 2025 r. firma Globus Medical, lider w technologii wyrobów medycznych do kręgosłupa, wprowadziła na rynek nowy system HILINE™, innowacyjny system mocowania tylnego pasma dla odcinka szyjnego i piersiowo-lędźwiowego kręgosłupa. Zaprojektowany z solidnymi implantami i zaawansowaną instrumentacją, HILINE™ ma na celu optymalizację redukcji w korekcji skoliozy, zapewnienie niezawodnej stabilizacji w uszkodzonej anatomii i ułatwienie augmentacji więzadeł.

We wrześniu 2024 r. firma Medtronic plc ogłosiła na 39. dorocznym spotkaniu North American Spine Society (NASS) w Chicago komercyjne wprowadzenie kilku innowacji w oprogramowaniu, sprzęcie i obrazowaniu. Te ulepszenia mają na celu rozwój AiBLE™, inteligentnego ekosystemu innowacyjnej nawigacji, robotyki, danych i sztucznej inteligencji, obrazowania, oprogramowania i implantów firmy Medtronic, które umożliwiają bardziej przewidywalne wyniki w procedurach kręgosłupa i czaszki. Zgodnie ze swoim zaangażowaniem w podnoszenie jakości opieki nad pacjentami ze schorzeniami kręgosłupa, firma Medtronic ogłosiła również partnerstwo z Siemens Healthineers w celu zbadania możliwości dalszego rozszerzenia dostępu do zaawansowanych technologii obrazowania przed- i pooperacyjnego w opiece nad kręgosłupem.

Zakres raportu o rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 5,0% |

Wielkość rynku w 2024 r. | ~70 milionów USD |

Analiza krajowa | Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur, Pozostała część Azji Południowo-Wschodniej |

Główny kraj przyczyniający się | Oczekuje się, że Wietnam będzie rósł w najwyższym tempie CAGR w prognozowanym okresie. |

Profilowane firmy | Medtronic, SiS medical Co., Ltd., B. Braun SE, DePuy Synthes (Johnson & Johnson), Stryker, Globus Medical, Double Medical Technology Inc., A-SPINE Asia Co., Ltd., Siora Surgical Pvt. Ltd., MEDYSSEY USA, INC. |

Zakres raportu | Trendy rynkowe, czynniki wzrostu i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firm |

Obejmuje segmenty | Według rodzaju produktu, według rodzaju operacji, według materiału, według wskazania, według zastosowania końcowego, według kraju |

Powody, dla których warto kupić raport o rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej:

Badanie obejmuje analizę wielkości rynku i prognoz, potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport krótko omawia ogólne wyniki branży w skrócie.

Spis treści

Metodologia badań rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej, aby ocenić jego zastosowanie w głównych krajach. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej. Po zweryfikowaniu danych rynkowych poprzez te wywiady, wykorzystaliśmy podejście odgórne i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj produktu, rodzaj operacji, materiał, wskazanie, zastosowanie końcowe i kraj w ramach rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej.

Główny cel badania rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej

Badanie identyfikuje obecne i przyszłe trendy na rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej, dostarczając strategicznych informacji inwestorom. Podkreśla atrakcyjność rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej i jego segmentów pod względem wartości (USD).

Segmentacja rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej: Segmenty w badaniu obejmują obszary typu produktu, rodzaju operacji, materiału, wskazania, zastosowania końcowego i kraju.

Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej.

Analiza krajowa: Przeprowadzenie szczegółowej analizy krajowej dla kluczowych obszarów, takich jak Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur i reszta Azji Południowo-Wschodniej.

Profile firm i strategie rozwoju: Profile firm na rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaki jest obecny rozmiar rynku implantów do stabilizacji odcinka piersiowo-lędźwiowego kręgosłupa w Azji Południowo-Wschodniej oraz jego potencjał wzrostu?

Szacuje się, że wartość rynku implantów do stabilizacji odcinka piersiowo-lędźwiowego kręgosłupa w Azji Południowo-Wschodniej wyniosła ~70 milionów USD w 2024 roku i przewiduje się, że będzie rósł w tempie CAGR na poziomie 5,0% w latach 2025-2033. Wzrost ten jest wspierany przez rosnącą liczbę przypadków urazów kręgosłupa, zwiększające się zastosowanie technik małoinwazyjnych (MIS) oraz szybką modernizację opieki zdrowotnej w Indonezji, Wietnamie i Tajlandii.

P2: Który segment ma największy udział w rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej, według rodzaju produktu?

Segment śrub pedikularnych posiada największy udział w rynku ze względu na ich kluczową rolę w stabilizacji w przypadku urazów, deformacji i procedur degeneracyjnych.

Pytanie 3: Jakie są czynniki napędzające wzrost rynku implantów do stabilizacji odcinka piersiowo-lędźwiowego kręgosłupa w Azji Południowo-Wschodniej?

Główne czynniki to wzrost liczby urazów w ruchu drogowym, rosnąca częstość występowania zwyrodnieniowych schorzeń kręgosłupa, szybkie wdrażanie minimalnie inwazyjnych zabiegów chirurgicznych, zaawansowana infrastruktura szpitalna oraz rosnący popyt na implanty tytanowe i drukowane w 3D.

P4: Jakie są wschodzące technologie i trendy na rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej?

Kluczowe trendy obejmują użycie rozszerzalnych i drukowanych w 3D klatek, integrację nawigacji i robotyki, instrumentarium skoncentrowane na MIS, implanty o porowatej powierzchni oraz ulepszone konstrukcje na bazie tytanu i PEEK, które poprawiają wyniki fuzji.

P5: Jakie są kluczowe wyzwania na rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej?

Wyzwaniami są wysokie koszty zaawansowanych implantów, ograniczona dostępność wyszkolonych chirurgów kręgosłupa, powolne procesy refundacji, wrażliwość cenowa w szpitalach publicznych i nierówny dostęp do zaawansowanych technologii chirurgicznych w regionach wiejskich.

P6: Który kraj dominuje na rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej?

Indonezja jest liderem rynku regionalnego, wspierana przez dużą bazę populacyjną, wysoką zapadalność na urazy i duże inwestycje w infrastrukturę szpitalną i leczenia urazów.

P7: Kim są kluczowi gracze na rynku implantów do stabilizacji kręgosłupa piersiowo-lędźwiowego w Azji Południowo-Wschodniej?

Wiodące firmy na rynku implantów do stabilizacji piersiowo-lędźwiowej w Azji Południowo-Wschodniej to:

• Medtronic

• SiS medical Co., Ltd.

• B. Braun SE

• DePuy Synthes (Johnson & Johnson)

• Stryker

• Globus Medical

• Double Medical Technology Inc.

• A-SPINE Asia Co., Ltd.

• Siora Surgical Pvt. Ltd.

• MEDYSSEY USA, INC.

P8: Jakie możliwości inwestycyjne lub rozwojowe istnieją dla firm wchodzących na rynek implantów do stabilizacji odcinka piersiowo-lędźwiowego kręgosłupa w Azji Południowo-Wschodniej?

Firmy mogą wykorzystać możliwości szybkiego wzrostu w obszarze instrumentacji MIS, klatek drukowanych w 3D, implantów skupionych na leczeniu urazów, partnerskich umów produkcyjnych OEM i współpracy szkoleniowej z regionalnymi szpitalami. Kraje takie jak Wietnam i Indonezja są szczególnie atrakcyjne ze względu na intensywne modernizacje infrastruktury i rosnącą liczbę zabiegów chirurgicznych.

P9: Jak przesunięcie w kierunku minimalnie inwazyjnych operacji kręgosłupa wpływa na popyt na rynku?

Rosnąca preferencja dla minimalnie inwazyjnych operacji napędza popyt na niskoprofilowe śruby, rozprężalne klatki, implanty kompatybilne z nawigacją oraz przyjazne dla chirurga zestawy narzędzi MIS. To przejście nie tylko zwiększa liczbę wykonywanych procedur, ale także otwiera drzwi dla rozwiązań implantów premium w prywatnych szpitalach.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)