Rynek biopreparatów: aktualna analiza i prognoza (2021-2027)

Nacisk na produkt (Biofertilizatory azotowe, Biofertilizatory fosforowe, Biofertilizatory kompostowe, Biofertilizatory płynne); Mikroorganizmy (Rhizobium, Azotobacter, Azospirillum, Cyanobacter, Mikoryza, Bakterie solubilizujące fosforany, Inne); Uprawa (Owoce i Warzywa, Rośliny strączkowe i Oleiste, Zboża); Aplikacja (Zaprawianie nasion, Nawożenie gleby, Inne); Region i Kraj

Wartość rynku biostymulatorów wzrostu wyniosła 1,5 miliarda USD w 2020 roku i oczekuje się, że w okresie prognozy (2021-2027) wzrośnie przy CAGR na poziomie 12%. Biostymulatory wzrostu zawierają żywe mikroby, które po zastosowaniu do nasion, roślin i gleby stymulują wzrost, dostarczając niezbędne składniki odżywcze, takie jak N, P i inne składniki mineralne. Wzrost popytu na produkty ekologiczne dynamicznie się rozwija ze względu na wzrost świadomości konsumentów, ale także ze względu na rosnące dochody, wraz z ulepszonymi praktykami rolniczymi, które zwiększają wydajność upraw ekologicznych. Doprowadziło to do zwiększonego wykorzystania biostymulatorów wzrostu. Pod koniec 2018 r. łącznie 71,5 mln hektarów było zarządzanych ekologicznie, co stanowi wzrost o 2,9 procent, czyli 2 mln hektarów w porównaniu z 2017 r. Australia ma największy ekologiczny obszar rolniczy (35,7 mln hektarów), a następnie Argentyna (3,6 mln hektarów) i Chiny (3,1 mln hektarów). Ze względu na dużą powierzchnię ekologicznych gruntów rolnych w Australii, połowa światowych ekologicznych gruntów rolnych znajduje się w Oceanii (36,0 mln hektarów). Europa ma drugi co do wielkości obszar (15,6 mln hektarów), a następnie Ameryka Łacińska (8 mln hektarów). Powierzchnia ekologiczna wzrosła na wszystkich kontynentach w porównaniu z 2017 r.

Globalnie, 1,5 procent gruntów rolnych jest ekologiczne. Jednak wiele krajów ma znacznie wyższy udział. Zgodnie z ankietą IFOAM 2020, kraje o największym udziale ekologicznym w całkowitej powierzchni gruntów rolnych to Liechtenstein (38,5%), Samoa (34,5%) i Austria (24,7%). W szesnastu krajach 10% lub więcej wszystkich gruntów rolnych jest ekologicznych.

Ponadto czynniki takie jak wzrost populacji zwiększyły zapotrzebowanie na żywność ekologiczną, co spowodowało wzrost popytu na biostymulatory wzrostu na całym świecie. W 2021 r. populacja świata wynosi około 7 miliardów ludzi, połowa światowej populacji mieszka w Azji, a jedna czwarta światowej populacji mieszka w Afryce. Ponadto zużycie biostymulatorów wzrostu do użytku rolniczego znacznie wzrosło w regionie Azji i Pacyfiku. Według Organizacji Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa, w 2019 r. Azja zużyła 6 258 499 ton azotu i 24 051 102,26 ton fosforanu.

Wpływ pandemii COVID-19 na popyt na biostymulatory wzrostu na świecie, 2020

Novozyme, National Fertilizers Limited, Agrinos AS, Camson Bio Technologies Limited, Kiwa Bio-Tech Products group Corporation, Lallemand Inc, Rizobacter Argentina S.A., Monsanto BioAg, Mapleton Agribiotech i Valent BioSciences to jedni z wiodących graczy działających na globalnym rynku biostymulatorów wzrostu. Gracze ci przeprowadzili kilka fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów.

Przedstawione w raporcie informacje

„Wśród produktów, segment biostymulatorów wzrostu wiążących azot ma największy udział”

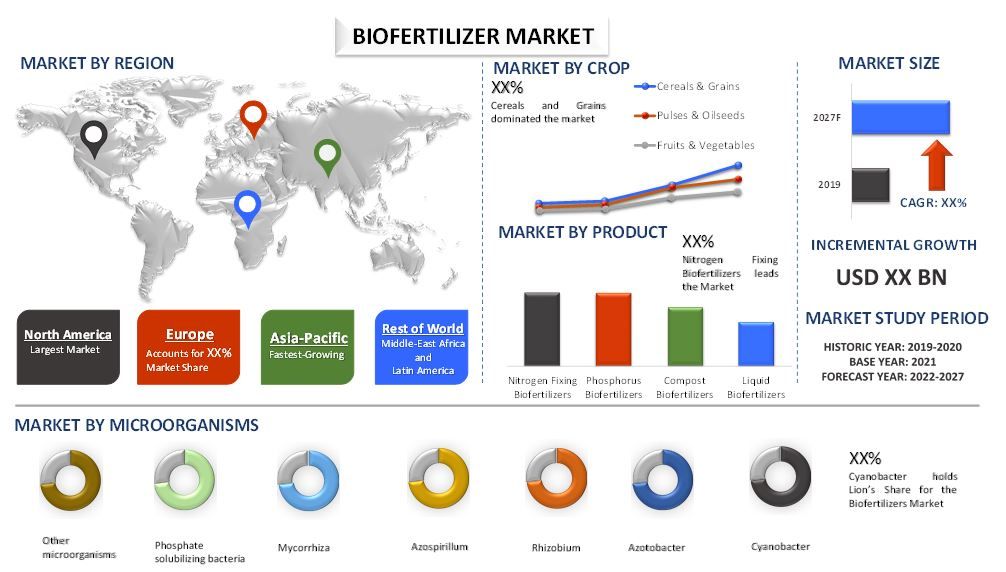

W oparciu o produkt, globalny rynek biostymulatorów wzrostu dzieli się na biostymulatory wzrostu wiążące azot, biostymulatory wzrostu fosforu, biostymulatory wzrostu kompostu i płynne biostymulatory wzrostu. Segment biostymulatorów wzrostu wiążących azot zdominował rynek z udziałem XX% w 2020 r. i oczekuje się, że utrzyma swoją dominację w okresie prognozy, ponieważ składnik odżywczy azot jest wymagany na wszystkich polach uprawnych na całym świecie. Na przykład, zgodnie z Organizacją Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa, Holandia zużyła średnio 304,25 kg/ha azotu w latach 1961–2019.

„Oczekuje się, że wśród mikroorganizmów cyjanobakterie będą rosły przy najwyższym CAGR w analizowanym okresie”

Ponadto, w oparciu o mikroorganizmy, rynek jest podzielony na rhizobium, azotobacter, azospirillum, cyjanobakterie, mikoryzę, bakterie rozpuszczające fosforany i inne mikroorganizmy. W 2020 r. cyjanobakterie stanowiły maksymalny udział w przychodach rynku wynoszący XX% i oczekuje się, że pozostaną dominujące w analizowanym okresie ze względu na ich różnorodne zastosowania. Biostymulatory wzrostu na bazie cyjanobakterii oferują zmniejszone koszty nakładów, zwiększają biodostępność fosforu i pomagają w obiegu składników odżywczych, a także w wiązaniu azotu.

„Oczekuje się, że wśród upraw segment zbóż i ziaren będzie rósł przy najwyższym CAGR w analizowanym okresie”

W oparciu o uprawy, rynek jest podzielony na owoce i warzywa, rośliny strączkowe i oleiste oraz zboża i ziarna. W 2020 r. zboża i ziarna stanowiły maksymalny udział w przychodach rynku wynoszący XX% i oczekuje się, że pozostaną dominujące w analizowanym okresie, ponieważ uprawa zbóż i ziaren zapewnia wysoki wzrost roślinności i wysoką aktywność fotosyntezy. Oczekuje się jednak, że rośliny strączkowe i oleiste odnotują najszybszy wzrost w okresie prognozy ze względu na rosnący popyt na soję, słonecznik i orzeszki ziemne.

„Oczekuje się, że wśród zastosowań segment zaprawiania nasion będzie rósł przy najwyższym CAGR w analizowanym okresie”

W oparciu o zastosowanie, rynek jest podzielony na zaprawianie nasion, obróbkę gleby i inne. W 2020 r. zaprawianie nasion stanowiło maksymalny udział w przychodach rynku wynoszący XX% i oczekuje się, że pozostanie dominujące w analizowanym okresie ze względu na korzyści płynące z indukowanych wartości odżywczych w nasionach.

„Ameryka Północna oznacza jeden z największych rynków biostymulatorów wzrostu”

Aby lepiej zrozumieć dynamikę rynku biostymulatorów wzrostu, przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (Stany Zjednoczone, Kanada i reszta Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia i reszta APAC), reszty świata. Ameryka Północna zdominowała rynek i wygenerowała przychody w wysokości XX miliardów USD w 2020 r. ze względu na zwiększony obszar gruntów rolnych, co również zwiększa popyt na biostymulatory wzrostu w regionie. Na przykład, zgodnie z Knoema, powierzchnia gruntów rolnych wzrosła z 4 030 811 milionów km kwadratowych w 2012 r. do 4 058 104 milionów km kwadratowych w 2018 r.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych konkurentów z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfolio produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek biostymulatorów wzrostu można dodatkowo dostosować do wymagań lub dowolnego innego segmentu rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku biofertilizerów to trzy główne kroki podjęte w celu stworzenia i analizy adopcji biofertilizerów do celów rolniczych. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych liczbowych dotyczących historycznego rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu potwierdzenia tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady bezpośrednie z ekspertami branżowymi w całym łańcuchu wartości sektora biofertilizerów. Po założeniu i walidacji danych liczbowych dotyczących rynku poprzez wywiady bezpośrednie zastosowaliśmy podejście z góry na dół, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku biofertilizerów za pośrednictwem wewnętrznych źródeł firmowych, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych dotyczących wielkości rynku biofertilizerów przeprowadziliśmy szczegółową analizę wtórną w celu zebrania danych historycznych dotyczących rynku i udziałów dla różnych segmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to technologia i zastosowanie. Przeprowadzono dalsze analizy na poziomie krajów w celu oceny ogólnego stopnia adopcji biofertilizerów w każdym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu danych historycznych dotyczących wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku biofertilizerów. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnący popyt na żywność ekologiczną i rosnąca populacja. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję działalności i wprowadzenie produktów na rynek w branży biofertilizerów na całym świecie.

Szacowanie obecnej wielkości rynku i prognoza

Określanie obecnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku biofertilizerów oraz udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady bezpośrednie.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół, aby dojść do prognozy rynkowej na około 2027 rok dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości (USD) i stopień adopcji biofertilizerów na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i zestawienia segmentów rynku i podsegmentów

- Kluczowi gracze na rynku biofertilizerów pod względem oferowanych usług. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziałów

Badania bezpośrednie: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą wyższego szczebla (CXO/VPs, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań bezpośrednich i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań bezpośrednich zostały skonsolidowane z wynikami badań wtórnych, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

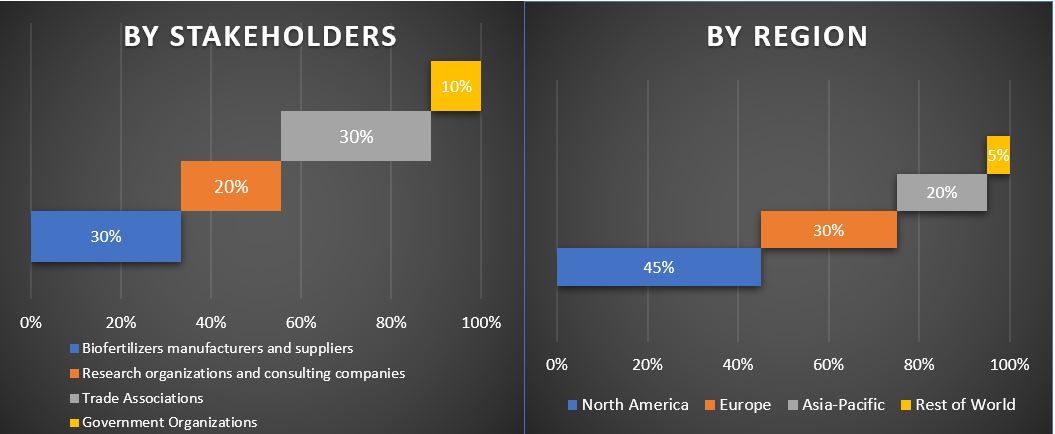

Podział uczestników badań bezpośrednich w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i dojść do precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu rynku biofertilizerów. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach technologii i użytkowników końcowych zastosowań rynku biofertilizerów.

Główny cel badania rynku biofertilizerów

W badaniu wskazano obecne i przyszłe trendy rynkowe biofertilizerów. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoją decyzję o inwestycjach, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Określono obecne i przyszłe trendy rynkowe oraz ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku w celu uzyskania korzyści jako pierwsi. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku biofertilizerów pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary produktu, mikroorganizmów, upraw i zastosowania

- Zdefiniowanie i analiza ram regulacyjnych dla branży biofertilizerów

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku biofertilizerów dla głównego regionu

- Główne regiony badane w raporcie obejmują Amerykę Północną (Stany Zjednoczone i Kanada), Europę (Niemcy, Francja, Włochy, Hiszpania i Wielka Brytania), Azję i Pacyfik (Chiny, Japonia, Indie i Australia) oraz Resztę Świata

- Profile firm na rynku biofertilizerów i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek sekwencjonowania nowej generacji (NGS) w agrogenomice: aktualna analiza i prognoza (2025-2033)

Nacisk na Produkt (Zestawy i Materiały Eksploatacyjne, Instrumenty i Inne); Technika (Ekstrakcja i Oczyszczanie DNA, Sekwencjonowanie DNA/RNA, Genotypowanie, Selekcja Wspomagana Markerami i Inne); Zastosowanie (Genomika Roślin, Genomika Zwierząt, Genomika Drobnoustrojów, Badania Bezpieczeństwa Żywności i Inne); oraz Region/Kraj

Rynek systemów mikroirygacyjnych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk na Systemy Nawadniające (Systemy Nawadniania Kropelkowego, Systemy Nawadniania Zraszaczowego, Systemy Nawadniania Centralnego Obrotu, Podpowierzchniowe Systemy Nawadniania Kropelkowego i Systemy Nawadniania Deszczownią), według Zastosowania (Uprawy Plantacyjne, Uprawy Sadownicze, Winnice, Uprawy Polowe, Uprawy Szklarniowe i Inne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

Rynek Rolnictwa Precyzyjnego na Bliskim Wschodzie i w Afryce: Analiza Bieżąca i Prognoza (2025-2033)

Poprzez Oferowanie (Sprzęt, Oprogramowanie i Usługi), Poprzez Zastosowanie (Monitorowanie Plonów, Mapowanie Pól, Obserwacja Upraw, Zarządzanie Inwentarzem, Śledzenie i Prognozowanie Pogody i Inne), Poprzez Kraj (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

Rynek Biofertilizatorów na Bazie Azotobacter: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na rodzaj produktu (ciekły; na bazie nośnika {proszek lub granulat}); rodzaj uprawy (zboża; rośliny oleiste i strączkowe; owoce i warzywa; i inne); zastosowanie (zabieg doglebowy; zaprawianie nasion; i aplikacja dolistna); oraz region/kraj