Rynek rolnictwa regeneratywnego: aktualna analiza i prognoza (2025-2033)

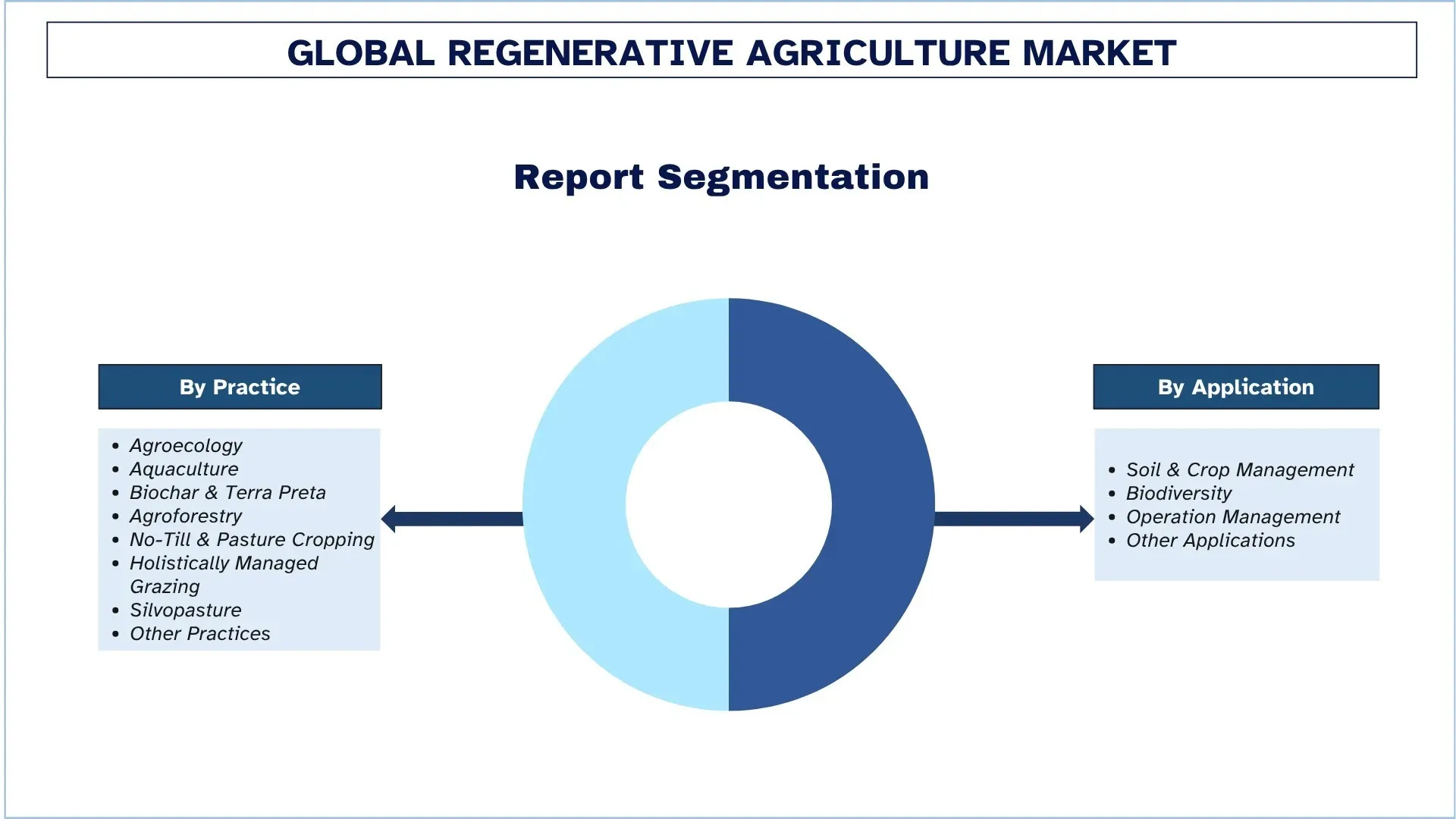

Nacisk na praktykę (Agroekologia, Akwakultura, Biochar i Terra Preta, Agroforestry, Uprawa bezorkowa i Pastwiskowa, Holistyczne Zarządzanie Wypasem, Silwopastura i Inne Praktyki); Zastosowanie (Zarządzanie Glebą i Uprawami, Bioróżnorodność, Zarządzanie Operacyjne i Inne Zastosowania); oraz Region/Kraj

Globalny Rozmiar i Prognoza Rynku Rolnictwa Regeneratywnego

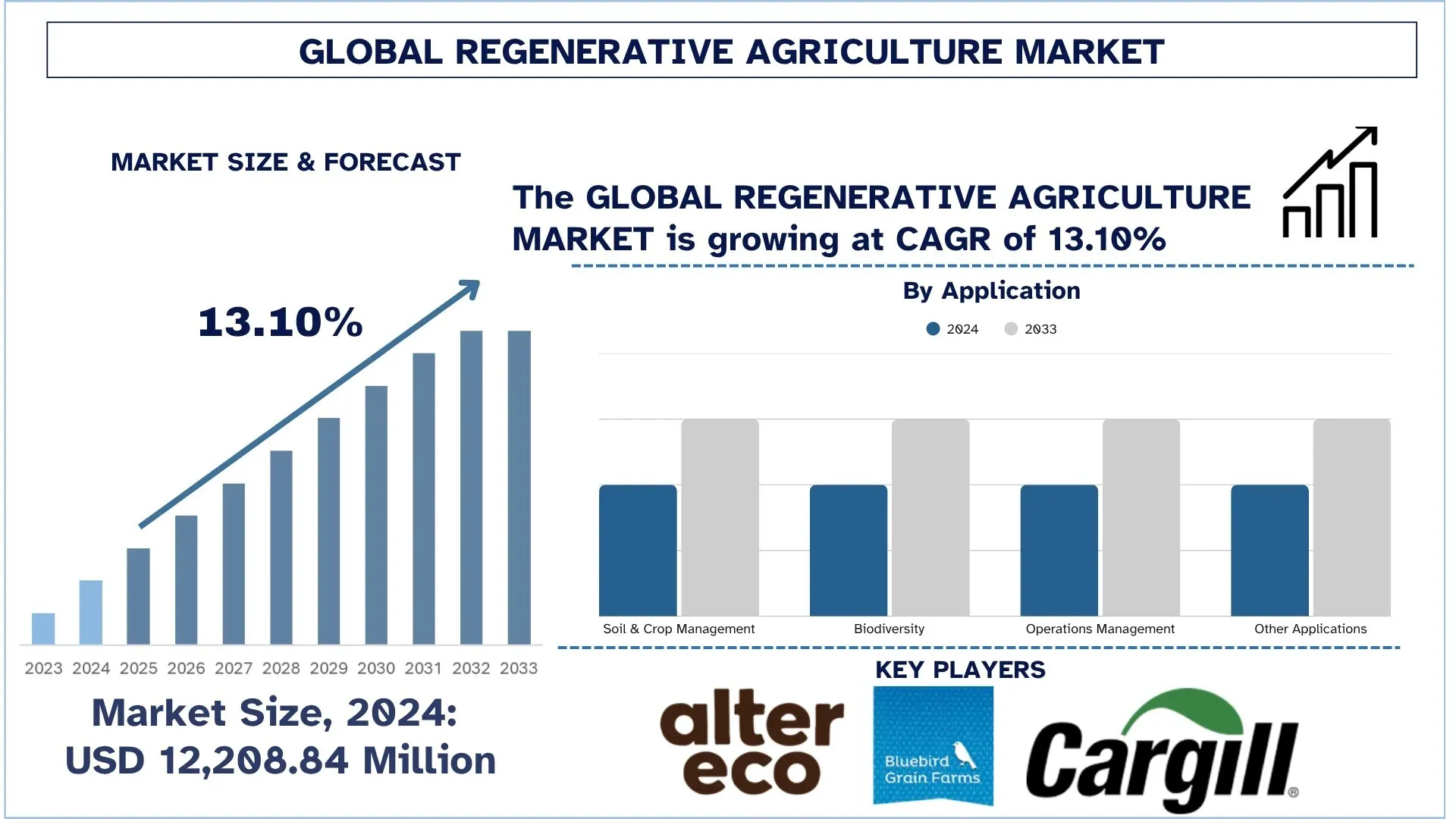

Wartość globalnego rynku rolnictwa regeneratywnego wyniosła 12 208,84 mln USD w 2024 r. i przewiduje się, że będzie rósł przy CAGR wynoszącym około 13,10% w okresie prognozy (2025–2033F). Ten wzrost wynika przede wszystkim z rosnącej globalnej świadomości na temat zrównoważonego rolnictwa, odbudowy zdrowia gleby i rolnictwa odpornego na zmiany klimatyczne. Wraz z nasileniem się obaw dotyczących środowiska, praktyki regeneratywne, takie jak uprawa okrywowa, uprawa bezorkowa, wypas rotacyjny i agroleśnictwo, zyskują na popularności ze względu na ich zdolność do poprawy żyzności gleby, zwiększenia bioróżnorodności i sekwestracji węgla.

Analiza Rynku Rolnictwa Regeneratywnego

Rynek rolnictwa regeneratywnego rozwija się w szybkim tempie, ponieważ coraz więcej osób poszukuje zrównoważonych, odpornych na zmiany klimatyczne praktyk rolniczych, które poprawiają zdrowie gleby, retencję wody i bioróżnorodność. W związku z rosnącą presją związaną z degradacją gruntów, emisją dwutlenku węgla i spadkiem produkcji w światowym systemie żywnościowym, wdrażanie procesów regeneratywnych, takich jak technika uprawy okrywowej, uprawa bezorkowa, wypas rotacyjny i agroleśnictwo, staje się bardzo popularne. Takie praktyki poprawiają sekwestrację węgla w glebie i usługi ekosystemowe, a także zmniejszają zależność od wkładów wytworzonych przez człowieka. Rozwiązania technologiczne, takie jak monitorowanie satelitarne, badania nad mikrobiomem gleby i rolnictwo precyzyjne oparte na sztucznej inteligencji, pozwalają rolnikom mierzyć i dostrajać się w celu maksymalizacji efektu praktyk regeneratywnych. Ponadto presja konsumentów i inwestorów na posiadanie zrównoważonych łańcuchów dostaw sprawia, że firmy spożywcze i detaliści zachęcają do stosowania regeneratywnych praktyk pozyskiwania. Rządy i fundacje dokładają starań, aby skierować globalny rząd i instytucje w stronę rozwiązań opartych na naturze w zakresie zmian klimatycznych i bezpieczeństwa żywnościowego, co oznacza, że model rolnictwa regeneratywnego znalazł swoje miejsce w wiodącej polityce i planach inwestycyjnych promujących długoterminowy wzrost produkcji żywności i zmiany na globalnym rynku rolno-spożywczym.

Globalne Trendy na Rynku Rolnictwa Regeneratywnego

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku rolnictwa regeneratywnego, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Integracja Agri-Tech i Narzędzi Opierających się na Danych

Ogólna integracja Agri-tech i narzędzi opartych na danych jest jednym z głównych globalnych trendów na rynku rolnictwa regeneratywnego. Coraz bardziej istotne w miarę jak praktyki regeneratywne zaczynają się skalować, obrazy satelitarne, drony, informacje analityczne dostarczane przez sztuczną inteligencję na temat gleby i technologia zdalnego wykrywania są coraz częściej wykorzystywane do osiągnięcia precyzji i mierzalności. Umożliwiają one rolnikom i zainteresowanym stronom monitorowanie zdrowia gleby, śledzenie bioróżnorodności, ocenę zużycia wody i pomiar sekwestracji węgla w czasie rzeczywistym. Decyzje oparte na wynikach oparte na danych zebranych przez takie technologie ograniczają możliwość interwencji regeneratywnych, aby były zarówno skuteczne, jak i skalowalne. Ponadto przejrzystość w raportowaniu można osiągnąć tylko za pośrednictwem platform cyfrowych, co ma kluczowe znaczenie dla marek, inwestorów i decydentów, którzy podtrzymują aspiracje zrównoważonego rozwoju. Młodzi i obeznani z technologią rolnicy i agrobiznesmeni również coraz bardziej interesują się i są dostępni dla tej zintegrowanej z technologią taktyki, która będzie zachęcać do rolnictwa regeneratywnego. W konsekwencji agri-tech nie tylko zwiększa produktywność, ale także przyciąga wyższy stopień wiarygodności i odpowiedzialności do regeneratywnych łańcuchów wartości.

Segmentacja Branży Rolnictwa Regeneratywnego

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego rynku rolnictwa regeneratywnego, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment Uprawy Bezorkowej i Pastwiskowej Dominuje na Rynku Rolnictwa Regeneratywnego

Na podstawie praktyki rynek rolnictwa regeneratywnego jest podzielony na: agroekologię, akwakulturę, biochar i Terra Preta, agroleśnictwo, uprawę bezorkową i pastwiskową, holistyczny wypas, sylwopastoralizm i inne praktyki. W 2024 r. segment uprawy bezorkowej i pastwiskowej zdominował rynek i przewiduje się, że utrzyma swoją pozycję lidera przez cały okres prognozy. Ponieważ świat coraz bardziej martwi się degradacją gleby, emisją gazów cieplarnianych i niedoborem wody, uprawa bezorkowa pomaga utrzymać nienaruszoną strukturę gleby, utrzymać zawartość wody i poprawić aktywność mikrobiologiczną. Taka praktyka z różnymi uprawami okrywowymi i wypasem rotacyjnym zwiększa sekwestrację węgla i długoterminową żyzność. Uprawa pastwiskowa to integracja, która minimalizuje erozję na gruntach o mieszanym przeznaczeniu i zwiększa produktywność. Jest ona napędzana przez wymagania firm spożywczych i jednostek certyfikujących, których wymagania dotyczące pozyskiwania o pozytywnym wpływie na klimat wymagają tego. Uprawa bezorkowa i pastwiskowa stają się rdzeniem dużej, odpornej zmiany w rolnictwie, ponieważ praktyki regeneratywne stają się coraz bardziej synonimem międzynarodowej sekwestracji węgla i zrównoważonego finansowania rolnictwa.

Zarządzanie Glebą i Uprawami Miało Największy Udział w Rynku Rolnictwa Regeneratywnego.

Na podstawie zastosowania rynek rolnictwa regeneratywnego jest podzielony na: zarządzanie glebą i uprawami, bioróżnorodność, zarządzanie operacjami i inne zastosowania. W 2024 r. segment zarządzania glebą i uprawami zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera przez cały okres prognozy. Segment ten jest również ważny we wzmacnianiu zdrowia gleby, poziomu materii organicznej i przywracaniu zdegradowanych gruntów, które są podstawowymi celami rolnictwa regeneratywnego. Kompostowanie, uprawa okrywowa i zróżnicowane płodozmiany zmniejszają zależność od sztucznych dodatków i zwiększają odporność na zmiany klimatyczne. Poprawa struktury gleby oznacza poprawę infiltracji wody i zdolności zatrzymywania minerałów, co przełoży się na długoterminową produktywność i usługi ekosystemowe. W związku z naciskiem, jaki producenci żywności kładą na spójne, identyfikowalne i regeneratywne łańcuchy dostaw, inwestycje w zdrowie gleby rosną w całym łańcuchu wartości rolnictwa. Zarządzanie glebą i uprawami oraz decyzje, które wspierają systemy żywnościowe o zmniejszonym wpływie, będą nadal jednym z najważniejszych sposobów na skalowanie zmian regeneratywnych i tworzenie bardziej cyrkularnego systemu żywnościowego.

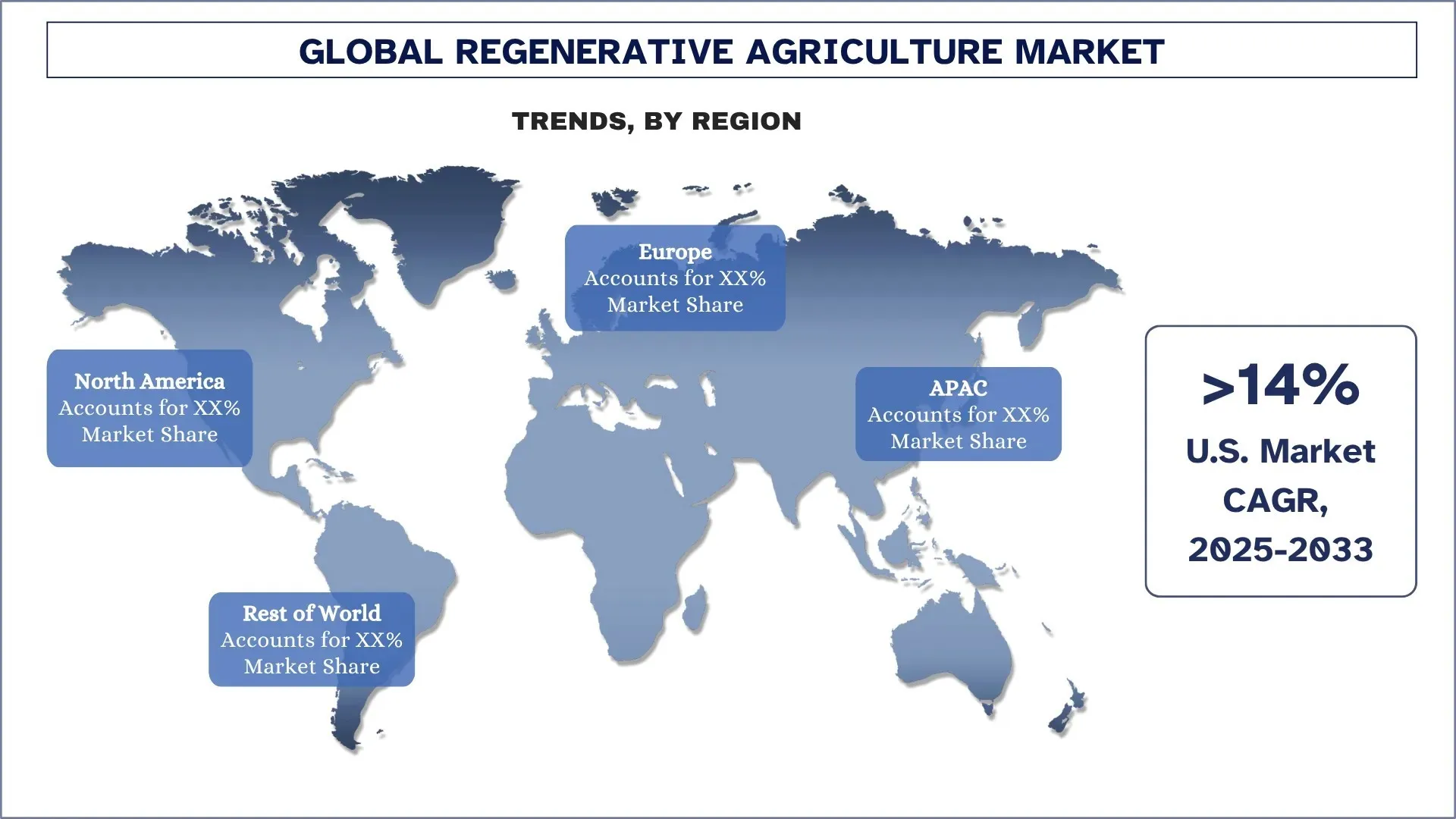

Ameryka Północna Zdominowała Globalny Rynek Rolnictwa Regeneratywnego

Ameryka Północna jest jednym z głównych regionów dla rolnictwa regeneratywnego. Ta supremacja wynika z głęboko zakorzenionego ekosystemu spółdzielni zrównoważonej produkcji żywności, gigantów agri-tech i rozwijającej się polityki stabilnych pod względem klimatu systemów żywnościowych. Wprowadzenie regeneracji zostało wzmocnione przez federalne wysiłki zmierzające do zaangażowania się w programy takie jak program USDA Climate-Smart Commodity lub inwestycje w technologię uprawy węgla. Najważniejsze amerykańskie korporacje promują skalowalne opcje w zakresie zrównoważonego rozwoju zdrowia gleby i systemów monitorowania opartych na sztucznej inteligencji, specyficznych dla procesów regeneratywnych. Konieczność znalezienia przez duże firmy spożywcze niskoemisyjnych, identyfikowalnych łańcuchów dostaw dodatkowo promuje rozwój rynku. Ponieważ uniwersytety i centra badawcze udoskonalają swoje metody w agroekologii, wypasie rotacyjnym i biochar, Ameryka Północna pozostaje na globalnym szczycie innowacji, edukacji rolników i opartych na wynikach ulepszeń zdrowia gleby, podtrzymując swoją pozycję lidera w ruchu rolnictwa regeneratywnego.

USA Miały Dominujący Udział w Północnoamerykańskim Rynku Rolnictwa Regeneratywnego w 2024 r.

USA stają się centrum biznesu rolnictwa regeneratywnego po przełomowej polityce federalnej, w tym ustawie o redukcji inflacji, programach ochrony USDA i większym finansowaniu rolnictwa inteligentnego pod względem klimatu, co stawia kraj w centrum uwagi. Kalifornia, Iowa i Georgia to niektóre ze stanów, które otrzymują duże inwestycje w zrównoważone praktyki rolnicze, które stanowią połączenie funduszy federalnych i zobowiązań sektora prywatnego. Klaster innowacji w stanach takich jak Środkowy Zachód, północno-zachodni Pacyfik i północny wschód szybko rośnie w zakresie rozwiązań agri-tech, takich jak monitorowanie gleby wspomagane przez sztuczną inteligencję, monitorowanie upraw za pomocą satelitów i mikrobiologiczne melioranty gleby. Agencja finansuje krajową uprawę węgla i odbudowę gleby (USDA) oraz łańcuchy dostaw odporne na zmiany klimatu (DOE), aby wykorzystać działania w Stanach Zjednoczonych, aby zrealizować się jako lider odpornych na zmiany klimatu i regeneratywnych systemów żywnościowych.

Konkurencyjne Otoczenie Branży Rolnictwa Regeneratywnego

Globalny rynek rolnictwa regeneratywnego jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsze Firmy Rolnictwa Regeneratywnego

Niektórzy z głównych graczy na rynku to Alter Eco Foods, Bluebird Grain Farms, Cargill, Incorporated, CIBO Technologies, Continuum Ag, Danone, Nestlé, Unilever, Grounded Ingredients i SOIL CAPITAL BELGIUM SPRL.

Najnowsze Wydarzenia na Rynku Rolnictwa Regeneratywnego

W marcu 2025 r. Indigo Ag ogłosiło partnerstwo z Google w celu przyspieszenia procesu wdrażania rolnictwa regeneratywnego w nadziei na ponowne połączenie prawie 1,5 miliarda galonów wody z wodami gruntowymi w ciągu najbliższych siedmiu lat. Google wydało już 1,5 miliona USD na jedną z inicjatyw, aby ułatwić stosowanie regeneratywnych praktyk rolniczych w gospodarstwach zarejestrowanych w Oklahomie. Będzie to miało na celu poprawę sytuacji i zwiększenie wilgotności gleby i retencji wody. Google wspiera program rolnictwa regeneratywnego Indigo Ag, który promuje stosowanie zrównoważonych metod uprawy, takich jak uprawy okrywowe i uprawa bezorkowa, rolnikom z zachętami.

W grudniu 2024 r. Mars, Incorporated zobowiązał się do zawarcia długoterminowych umów z dostawcami, w tym ADM i Cargill, w celu promowania rolnictwa regeneratywnego w swojej karmie dla zwierząt domowych we wszystkich swoich zakładach w Europie. Partnerstwo ma na celu pomoc rolnikom w krajach takich jak Polska, Węgry i Wielka Brytania w dostosowaniu się do regeneratywnych procesów rolnictwa, takich jak płodozmian, ograniczona uprawa i uprawy okrywowe. Inicjatywy zapewnią rolnikom możliwości szkoleniowe, zasoby i wsparcie, umożliwiając im w ten sposób rozwijanie i doskonalenie swojej wiedzy i pewności siebie oraz pokonywanie niektórych typowych przeszkód we wdrażaniu.

Zakres Raportu dotyczącego Globalnego Rynku Rolnictwa Regeneratywnego

Szczegóły | |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Momentum wzrostu | Przyspieszenie przy CAGR wynoszącym 13,10% |

Wielkość rynku w 2024 r. | 12 208,84 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region przyczyniający się | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte zakresem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia, Korea Południowa i Indie |

Profilowane firmy | Alter Eco Foods, Bluebird Grain Farms, Cargill, Incorporated, CIBO Technologies, Continuum Ag, Danone, Nestlé, Unilever, Grounded Ingredients i SOIL CAPITAL BELGIUM SPRL |

Zakres Raportu | Trendy Rynkowe, Czynniki Napędzające i Ograniczające; Szacowanie i Prognozowanie Przychodów; Analiza Segmentacji; Analiza Strony Popytu i Podaży; Konkurencyjne Otoczenie; Profilowanie Firm |

Spis treści

Metodologia badań dla globalnej analizy rynku rolnictwa regeneratywnego (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rolnictwa regeneratywnego, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady bezpośrednie z ekspertami branżowymi w całym łańcuchu wartości rolnictwa regeneratywnego. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku rolnictwa regeneratywnego. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym praktyki, zastosowania i regiony w globalnym rolnictwie regeneratywnym.

Główny cel badania globalnego rynku rolnictwa regeneratywnego

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku rolnictwa regeneratywnego, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnych rynków, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza wielkości rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rolnictwa regeneratywnego i jego segmentów pod względem wartości (USD).

Segmentacja rynku rolnictwa regeneratywnego: Segmenty w badaniu obejmują obszary praktyk, zastosowań i regionów.

Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży rolnictwa regeneratywnego.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie rozwoju: Profile firm działających na rynku rolnictwa regeneratywnego oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybkiego wzrostu rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku rolnictwa regeneratywnego i jego potencjał wzrostu?

Wartość globalnego rynku rolnictwa regeneratywnego oszacowano na 12 208,84 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025-2033) będzie rósł przy CAGR wynoszącym 13,10%.

Pytanie 2: Który segment ma największy udział w globalnym rynku rolnictwa regeneratywnego pod względem praktyki?

Segment Bezorkowej Uprawy i Uprawy Pastwiskowej zdominował rynek rolnictwa regeneratywnego i oczekuje się, że utrzyma swoją pozycję lidera przez cały okres prognozy, ze względu na rosnące zapotrzebowanie na ochronę gleby, zatrzymywanie wilgoci i obniżenie kosztów nakładów w zrównoważonych systemach rolniczych.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku rolnictwa regeneratywnego?

• Zdrowie Gleby i Odporność na Zmiany Klimatu: Rosnąca świadomość degradacji gleby i zmian klimatycznych napędza wdrażanie praktyk regeneracyjnych, które zwiększają bioróżnorodność, sekwestrację węgla i retencję wody.

• Korporacyjny i Konsumencki Popyt na Zrównoważone Źródła: Firmy spożywcze i produkujące towary konsumpcyjne w coraz większym stopniu przyjmują standardy regeneracyjnego pozyskiwania, aby osiągnąć cele ESG i odpowiedzieć na popyt konsumentów na produkty pozytywne dla klimatu.

• Wsparcie Rządowe i Instytucjonalne: Zachęty polityczne, dotacje i programy rolnictwa przyjaznego klimatowi od rządów i organizacji międzynarodowych przyspieszają wdrażanie regeneratywnych systemów rolniczych.

P4: Jakie są nowe technologie i trendy na globalnym rynku rolnictwa regeneratywnego?

• Integracja Agri-Tech i narzędzi opartych na danych: AI, zdalne wykrywanie i analiza stanu gleby są wykorzystywane do monitorowania wpływu regeneracyjnego i optymalizacji decyzji dotyczących zarządzania gruntami.

• Monetyzacja kredytów węglowych: Rolnicy w coraz większym stopniu badają dobrowolne rynki emisji dwutlenku węgla, aby generować przychody poprzez sekwestrację węgla przez glebę w systemach regeneracyjnych.

P5: Jakie są kluczowe wyzwania na globalnym rynku rolnictwa regeneratywnego?

• Brak Ustandaryzowanych Metryk i Certyfikacji: Brak powszechnie akceptowanych definicji i metryk opartych na wynikach powoduje niejasności w ocenie i skalowaniu praktyk regeneratywnych.

• Wysokie Koszty Przejścia dla Rolników: Przejście z metod konwencjonalnych na regeneratywne wiąże się z początkowymi inwestycjami, czasem i krzywą uczenia się, co może zniechęcać małych i średnich rolników.

• Ograniczony Dostęp do Wiedzy Technicznej i Infrastruktury: W wielu regionach brakuje odpowiednich szkoleń, narzędzi i usług doradczych, aby skutecznie wdrażać i utrzymywać regeneratywne systemy rolnicze.

P6: Który region dominuje na globalnym rynku rolnictwa regeneratywnego?

Ameryka Północna przoduje obecnie na rynku rolnictwa regeneratywnego i oczekuje się, że utrzyma swoją dominację w prognozowanym okresie. To przywództwo wynika przede wszystkim z silnego wsparcia rządowego dla rolnictwa inteligentnego klimatycznie, powszechnego wdrażania innowacji agrotechnicznych oraz rosnących inwestycji w zrównoważone praktyki zarządzania gruntami.

P7: Kim są kluczowi gracze na globalnym rynku rolnictwa regeneratywnego?

Niektóre z kluczowych firm to:

• Alter Eco Foods

• Bluebird Grain Farms

• Cargill, Incorporated

• CIBO Technologies

• Continuum Ag

• Danone

• Nestle

• Unilever

• Grounded Ingredients

• SOIL CAPITAL BELGIUM SPRL

P8: W jaki sposób korporacje integrują rolnictwo regeneratywne w swoje strategie łańcucha dostaw?

• Mandaty na pozyskiwanie: Giganci branży spożywczej zobowiązują się do pozyskiwania surowców, takich jak zboża i nabiał, z gospodarstw stosujących certyfikowane praktyki regeneratywne.

• Modele rolnictwa kontraktowego: Firmy zawierają długoterminowe umowy z rolnikami, oferując premie i wsparcie techniczne w celu zapewnienia zgodności z wymogami regeneratywnymi.

• Transparentna identyfikowalność: Marki wdrażają blockchain i narzędzia geoprzestrzenne, aby śledzić metryki regeneratywne w swoich łańcuchach dostaw i raportować wyniki zrównoważonego rozwoju.

Pytanie 9: W jaki sposób platformy cyfrowe umożliwiają skalowalność w procesie wdrażania rolnictwa regeneratywnego?

Narzędzia do wdrażania rolników: Platformy cyfrowe oferują oceny mobilne, moduły szkoleniowe i narzędzia do planowania gospodarstw regeneratywnych w celu powszechnego przyjęcia.

• Systemy monitoringu i weryfikacji: Platformy integrują zdjęcia satelitarne, czujniki gleby i analizę AI w celu ilościowego określenia sekwestracji węgla i wzrostu różnorodności biologicznej.

• Integracja z platformą handlową: Platformy online łączące producentów regeneratywnych z nabywcami, tworząc przejrzyste łańcuchy dostaw i modele cenowe oparte na danych.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek sekwencjonowania nowej generacji (NGS) w agrogenomice: aktualna analiza i prognoza (2025-2033)

Nacisk na Produkt (Zestawy i Materiały Eksploatacyjne, Instrumenty i Inne); Technika (Ekstrakcja i Oczyszczanie DNA, Sekwencjonowanie DNA/RNA, Genotypowanie, Selekcja Wspomagana Markerami i Inne); Zastosowanie (Genomika Roślin, Genomika Zwierząt, Genomika Drobnoustrojów, Badania Bezpieczeństwa Żywności i Inne); oraz Region/Kraj

Rynek systemów mikroirygacyjnych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk na Systemy Nawadniające (Systemy Nawadniania Kropelkowego, Systemy Nawadniania Zraszaczowego, Systemy Nawadniania Centralnego Obrotu, Podpowierzchniowe Systemy Nawadniania Kropelkowego i Systemy Nawadniania Deszczownią), według Zastosowania (Uprawy Plantacyjne, Uprawy Sadownicze, Winnice, Uprawy Polowe, Uprawy Szklarniowe i Inne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

Rynek Rolnictwa Precyzyjnego na Bliskim Wschodzie i w Afryce: Analiza Bieżąca i Prognoza (2025-2033)

Poprzez Oferowanie (Sprzęt, Oprogramowanie i Usługi), Poprzez Zastosowanie (Monitorowanie Plonów, Mapowanie Pól, Obserwacja Upraw, Zarządzanie Inwentarzem, Śledzenie i Prognozowanie Pogody i Inne), Poprzez Kraj (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

Rynek Biofertilizatorów na Bazie Azotobacter: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na rodzaj produktu (ciekły; na bazie nośnika {proszek lub granulat}); rodzaj uprawy (zboża; rośliny oleiste i strączkowe; owoce i warzywa; i inne); zastosowanie (zabieg doglebowy; zaprawianie nasion; i aplikacja dolistna); oraz region/kraj