Rynek Biologii Chirurgicznej: Aktualna Analiza i Prognoza (2021-2027)

Nacisk na produkt (chirurgiczne uszczelniacze, środki hemostatyczne, bariery adhezyjne, mocowania tkanek miękkich, mocowania przeszczepów kostnych); Zastosowanie (chirurgia ogólna, chirurgia ortopedyczna, chirurgia sercowo-naczyniowa, chirurgia neurologiczna, inne); Użytkownik końcowy (szpitale, kliniki, inne); Region i kraj

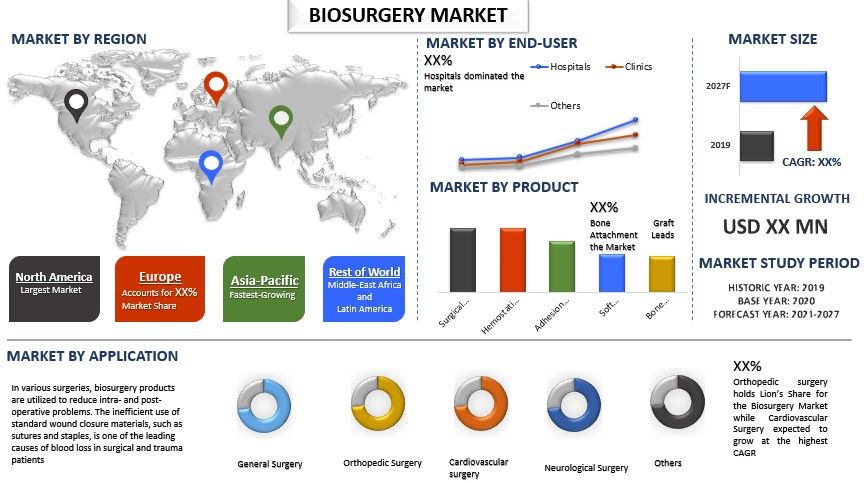

Wartość rynku biosurgery szacowana była na około 12 miliardów USD w 2020 roku i oczekuje się, że wzrośnie przy CAGR na poziomie ~7% w prognozowanym okresie (2021-2027). W różnych zabiegach chirurgicznych produkty biosurgery są wykorzystywane w celu zmniejszenia problemów śród- i pooperacyjnych. Niewłaściwe użycie standardowych materiałów do zamykania ran, takich jak szwy i zszywki, jest jedną z głównych przyczyn utraty krwi u pacjentów chirurgicznych i pourazowych. Rosnąca częstotliwość wypadków na całym świecie spowodowała wzrost liczby zabiegów wymagających długich godzin operacyjnych. W rezultacie gwałtownie wzrosło zapotrzebowanie na odpowiednie produkty do zarządzania utratą krwi podczas zabiegów chirurgicznych. Zgodnie z artykułem opublikowanym przez National Library of Medicine, w 2019 roku niekontrolowany krwotok jest główną przyczyną możliwych do uniknięcia zgonów, które są skutkiem urazów. Podobnie, według National Trauma Institute, po urazie krwotok odpowiada za ponad 35% zgonów przedszpitalnych i ponad 40% zgonów w ciągu pierwszych 24 godzin od urazu. Liczba operacji, które wymagają długiego czasu operacyjnego, rośnie. W takiej sytuacji rośnie zapotrzebowanie na skuteczne produkty do zarządzania utratą krwi.

Ponadto oczekuje się, że czynniki takie jak postęp w chirurgii i wprowadzenie na rynek nowatorskich produktów, które pomogą chirurgom skutecznie wykonywać operacje, jeszcze bardziej napędzą rynek. Na przykład, według Eurostats, w 2018 r. cesarskie cięcie wykonano co najmniej 1,16 miliona razy w UE. W Niemczech wykonano łącznie 233 300 cesarskich cięć, natomiast w Polsce, Francji i Włoszech od 146 200 do 151 100, a także dużą liczbę cesarskich cięć, około 685 500, wykonano w Turcji (685 500) w 2018 roku.

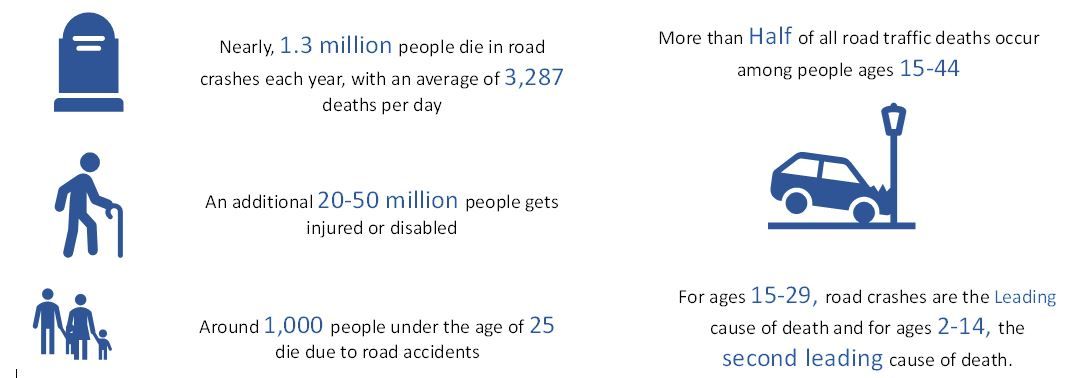

Według raportu WHO z 2018 r. każdego roku około 1,3 miliona osób umiera w wyniku wypadków drogowych. Ponadto od 20 do 50 milionów więcej osób doznaje obrażeń niezagrażających życiu, a wiele z nich zostaje niepełnosprawnych z powodu obrażeń. Ponadto upadki są również jednym z głównych problemów zdrowia publicznego. Według WHO, szacuje się, że każdego roku dochodzi do 684 000 śmiertelnych upadków, co czyni je drugą najczęstszą przyczyną niezamierzonych zgonów w wyniku obrażeń, po urazach w ruchu drogowym, na całym świecie. Ponad 80% zgonów związanych z upadkami występuje w krajach o niskim i średnim dochodzie, a regiony Zachodniego Pacyfiku i Azji Południowo-Wschodniej odpowiadają za 60% tych zgonów. Globalnie wskaźniki śmiertelności są najwyższe wśród osób dorosłych w wieku powyżej 60 lat. W wielu przypadkach tych wypadków śmierć jest spowodowana ekstremalną utratą krwi, zarówno podczas, jak i po operacji. Stąd wzrost liczby ofiar śmiertelnych w wypadkach drogowych zwiększył zapotrzebowanie na biosurgery.

Roczny Globalny Wypadek Drogowy

Johnson & Johnson (Ethicon), Medtronic Plc, Strykers, Baxter International Inc., C.R. Bard, Sanofi, Pfizer, B. Braun Melsungen AG, Integra Lifesciences Corporation i Zimmer Biomet to jedni z najważniejszych graczy działających na globalnym rynku Biosurgery. Gracze ci podjęli szereg fuzji i przejęć oraz partnerstw, aby ułatwić klientom korzystanie z zaawansowanych technologicznie i innowacyjnych produktów.

Informacje przedstawione w raporcie

„Wśród produktów segment mocowań do przeszczepów kostnych ma największy udział”

Na podstawie produktu globalny rynek Biosurgery jest podzielony na chirurgiczne uszczelniacze, środki hemostatyczne, bariery adhezyjne, mocowania tkanek miękkich i mocowania do przeszczepów kostnych. Segment mocowań do przeszczepów kostnych zdominował rynek udziałem XX% w 2020 r. i oczekuje się, że utrzyma swoją dominację w okresie prognozy ze względu na rosnące zapotrzebowanie na stomatologiczne przeszczepy kostne i postęp technologiczny. Zgodnie z Minim Invasive Surg w 2018 r., w tym roku wdrażane są minimalnie inwazyjne procedury w leczeniu różnego rodzaju schorzeń kości. Stwierdzono również, że rocznie w USA wykonywano około 400 000 przypadków fuzji kręgosłupa. Takie czynniki pozytywnie wpływają na wzrost rynku.

„Oczekuje się, że wśród zastosowań chirurgia ortopedyczna będzie rosła przy najwyższym CAGR w analizowanym okresie”

Ponadto, na podstawie zastosowania, rynek jest podzielony na chirurgię ogólną, chirurgię ortopedyczną, chirurgię sercowo-naczyniową, chirurgię neurologiczną i inne (chirurgia rekonstrukcyjna, urologiczna i ginekologiczna). W 2020 r. chirurgia ortopedyczna odpowiadała za maksymalny udział w przychodach z rynku w wysokości XX% i oczekuje się, że pozostanie dominująca w analizowanym okresie ze względu na rosnącą częstość występowania chorób kości. Szacuje się, że każdego roku 1,5 miliona osób doznaje złamania z powodu choroby kości. Ponadto ryzyko złamania wzrasta z wiekiem i jest największe u kobiet. Mniej więcej 4 na 10 białych kobiet w wieku 50 lat lub starszych w Stanach Zjednoczonych doświadcza złamania biodra, kręgosłupa lub nadgarstka w pewnym momencie swojego życia. Ponadto ryzyko wystąpienia reumatoidalnego zapalenia stawów w ciągu życia u dorosłych w USA wynosi 3,6% dla kobiet i 1,7% dla mężczyzn.

„Oczekuje się, że wśród użytkowników końcowych segment szpitali będzie rósł przy najwyższym CAGR w analizowanym okresie”

Na podstawie użytkownika końcowego rynek jest podzielony na szpitale, kliniki i inne. W 2020 r. szpitale odpowiadały za maksymalny udział w przychodach z rynku w wysokości XX% i oczekuje się, że pozostaną dominujące w analizowanym okresie ze względu na rosnącą liczbę szpitali i rozwój infrastruktury, szczególnie w krajach rozwijających się, wraz z rosnącą liczbą zabiegów chirurgicznych wykonywanych na salach operacyjnych szpitali. Na przykład, od 2018 r. liczba szpitali i ambulatoryjnych centrów chirurgicznych w Stanach Zjednoczonych jest prawie równa, z 5 532 centrami chirurgicznymi i 5 534 szpitalami, zgodnie ze statystykami JLL.

„Ameryka Północna stanowi jeden z największych rynków Biosurgery”

Aby lepiej zrozumieć dynamikę rynku Biosurgery, przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (Stany Zjednoczone, Kanada i Reszta Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i Reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia i Reszta APAC) oraz Reszty Świata. Ameryka Północna zdominowała rynek i wygenerowała przychody w wysokości XX milionów USD w 2020 r. ze względu na wzrost wydatków na opiekę zdrowotną, co również napędza rynek biosurgery w regionie. Wśród krajów członkowskich OECD Stany Zjednoczone miały najwyższy odsetek produktu krajowego brutto przeznaczony na opiekę zdrowotną w 2018 r. – lub w ostatnim dostępnym roku. USA wydały prawie 17 procent swojego PKB na usługi opieki zdrowotnej. Za USA podążyły Szwajcaria, Francja i Niemcy z wyraźnie mniejszymi odsetkami.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstwa, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek Biosurgery można dodatkowo dostosować zgodnie z wymaganiami lub innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku biochirurgii były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji biochirurgii dla różnych operacji i zabiegów chirurgicznych w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości sektora biochirurgii. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście top-down, aby prognozować całkowitą wielkość rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku biochirurgii za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku biochirurgii przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziałów dla różnych segmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to technologia i zastosowanie. Ponadto przeprowadzono analizy na poziomie krajowym w celu oceny ogólnej adopcji biochirurgii w każdym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku biochirurgii. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak wzrost zachorowalności na choroby przewlekłe i rosnąca populacja osób starszych. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w branży biochirurgii na całym świecie.

Szacowanie obecnej wielkości rynku i prognoza

Określanie obecnej wielkości rynku: Na podstawie użytecznych informacji z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku biochirurgii i udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: W celu oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście top-down, aby dojść do prognozy rynku na rok około 2027 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości (USD) i wskaźnik adopcji biochirurgii na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na rynku biochirurgii pod względem oferowanych usług. Również strategie rozwoju przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Walidacja wielkości i udziału w rynku

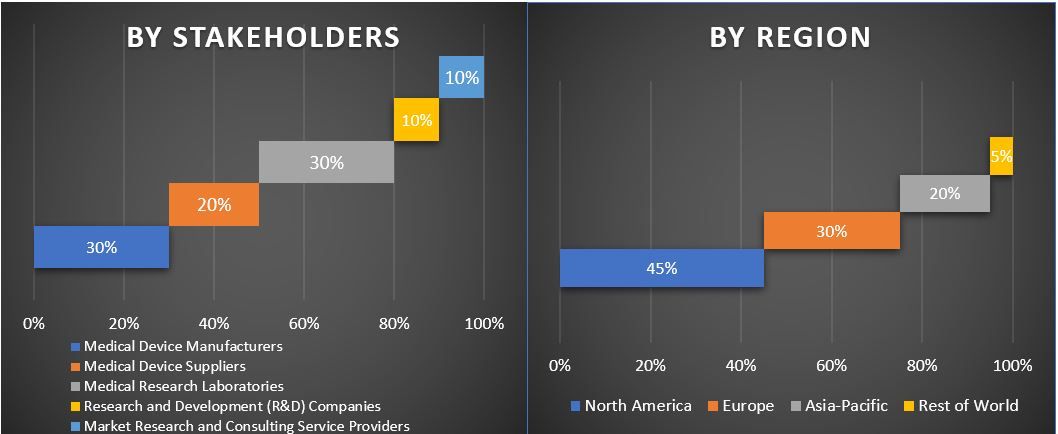

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szefowie sprzedaży, szefowie marketingu, szefowie operacyjni i szefowie regionalni, szefowie krajowi itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały połączone z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego szacowania rynku i uzyskania precyzyjnych danych statystycznych każdego segmentu i podsegmentu rynku biochirurgii. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach technologii i użytkownika końcowego aplikacji na rynku biochirurgii.

Główny cel badania rynku biochirurgii

W badaniu wskazano obecne i przyszłe trendy rynkowe biochirurgii. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoją decyzję o inwestycjach, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z korzyści pioniera. Inne ilościowe cele badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku biochirurgii pod względem wartości (USD). Ponadto analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary produktu, zastosowania i użytkownika końcowego

- Definicję i analizę ram regulacyjnych dla branży biochirurgii

- Analizę łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurencji w branży

- Analizę obecnej i prognozowanej wielkości rynku biochirurgii dla głównego regionu

- Główne regiony badane w raporcie obejmują Amerykę Północną (Stany Zjednoczone i Kanada), Europę (Niemcy, Francja, Włochy, Hiszpania i Wielka Brytania), Azję i Pacyfik (Chiny, Japonia, Indie i Australia) oraz Resztę Świata

- Profile firm z rynku biochirurgii i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)