Rynek badań krwi na posiew: aktualna analiza i prognoza (2021-2027)

Nacisk na Produkt (Materiały eksploatacyjne, Instrumenty, Oprogramowanie i Usługi); Metoda (Konwencjonalna/Manualna, Zautomatyzowana); Technologia (Oparta na hodowli, Molekularna, Proteomiczna); Zastosowanie (Bakteriemia, Fungemia, Wykrywanie prątków); Użytkownik końcowy (Laboratoria szpitalne, Laboratoria referencyjne, Akademickie laboratoria badawcze, Inne); Region i Kraj

Wartość rynku badań posiewów krwi wyniosła 4 miliardy USD w 2020 roku i oczekuje się, że w okresie prognozy (2021-2027) wzrośnie przy CAGR na poziomie 9%. Badania posiewów krwi wykonuje się w celu wykrycia obecności mikroorganizmów, takich jak bakterie lub grzyby, we krwi. Służy do określenia obecności infekcji, identyfikacji czynników sprawczych i ukierunkowania na właściwe leczenie wymagane dla pacjenta. Badanie posiewu krwi służy do identyfikacji zakażenia krwi (zwanego również posocznicą), które, jeśli nie zostanie wykryte, może prowadzić do poważnego i śmiertelnego stanu zwanego sepsą. Objawy początkowej infekcji bakteryjnej lub bakteriemii to umiarkowana lub wysoka gorączka, dreszcze, duszność, tachykardia, bóle mięśni, kołatanie serca, nudności i ból głowy.

POBIERZ BEZPŁATNY PRÓBNY PLIK PDF

Chociaż próbki krwi można wykorzystać do wykrywania wirusów we krwi, posiew krwi jest zwykle używany do wykrywania bakterii i grzybów. Badanie posiewu krwi jest często wykonywane w połączeniu z innymi badaniami diagnostycznymi, takimi jak morfologia krwi (CBC) lub inne analizy chemiczne. Do wykonania badania posiewu krwi można zastosować różne techniki, takie jak metody konwencjonalne/ręczne, półautomatyczne i automatyczne.

Rozwój tego rynku jest napędzany rosnącą liczbą przypadków sepsy, rosnącą populacją osób starszych, wysoką częstością występowania chorób zakaźnych i wysoką zapadalnością na infekcje krwiopochodne. Na przykład, na całym świecie infekcje krwiopochodne dotykają około 30 milionów ludzi, prowadząc do 6 milionów zgonów, z czego 3 miliony noworodków i 1,2 miliona dzieci rocznie cierpi na sepsę. W krajach Afryki Wschodniej odsetek pacjentów z infekcjami krwiopochodnymi wynosi od 11% do 28%. W Ghanie szacuje się, że wskaźniki infekcji krwiopochodnych wynoszą od 9,3% do 11,2%. Występowanie tych infekcji wydłuża ogólny czas hospitalizacji, a także koszt leczenia.

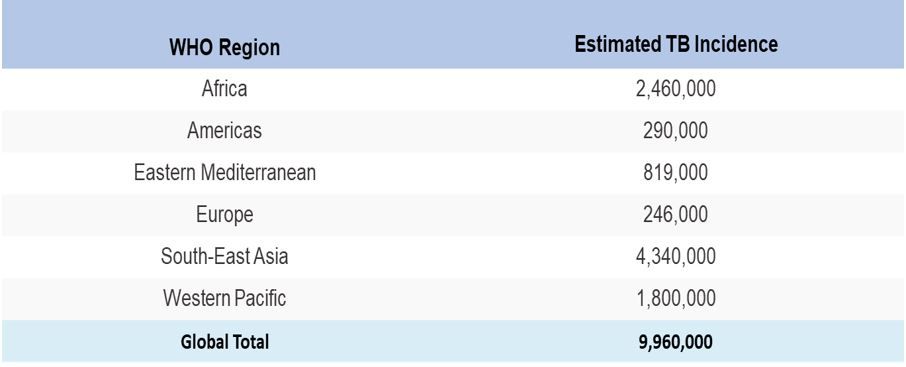

Regionalne statystyki dotyczące gruźlicy, 2019

Globalne statystyki dotyczące gruźlicy pokazują, że w 2019 roku szacuje się 10,0 milionów nowych przypadków gruźlicy (znanej również jako aktywna gruźlica). Odpowiada to 130 przypadkom na 100 000 mieszkańców. Gruźlica dotyka wszystkie kraje i grupy wiekowe. Ogólnie rzecz biorąc, najlepsze szacunki wskazują, że w 2019 roku pięćdziesiąt sześć procent stanowili dorośli mężczyźni. Trzydzieści dwa procent stanowiły dorosłe kobiety. Dwanaście procent stanowiły dzieci.

Gruźlica jest jedną z dziesięciu głównych przyczyn zgonów na świecie i główną przyczyną zgonów spowodowanych przez pojedynczy czynnik zakaźny, wyprzedzając HIV/AIDS. Statystyki dotyczące gruźlicy w 2019 roku pokazują, że odnotowano łącznie 1 418 000 zgonów związanych z gruźlicą, 1,21 miliona wśród osób z negatywnym wynikiem testu na HIV i dodatkowe 208 000 wśród osób z pozytywnym wynikiem testu na HIV. Osoby, które umierają zarówno na gruźlicę, jak i na HIV, są klasyfikowane na arenie międzynarodowej jako osoby, które zmarły na HIV.

Becton Dickinson and Company, Thermo Fisher Scientific, Inc., bioMérieux SA, Luminex Corporation, Danaher Corporation, Bruker Corporation, IRIDICA, Roche Diagnostics, T2 Biosystems, Inc, Anaerobe Systems, Inc. to jedni z czołowych graczy działających na globalnym rynku badań posiewów krwi. Gracze ci podjęli szereg fuzji i przejęć wraz z partnerstwami w celu opracowania nowych i zaawansowanych produktów.

Wnioski przedstawione w raporcie

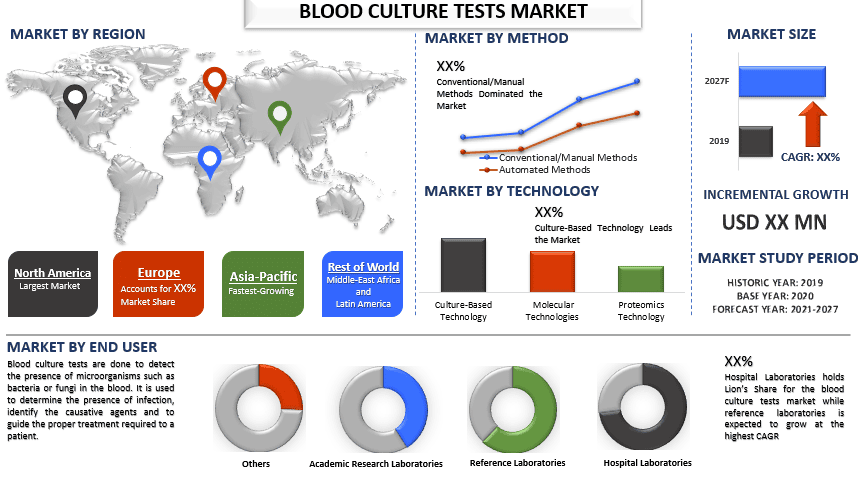

„Wśród produktów największy udział ma segment materiałów eksploatacyjnych”

Na podstawie produktu globalny rynek badań posiewów krwi jest podzielony na materiały eksploatacyjne, instrumenty oraz oprogramowanie i usługi. Obecnie oczekuje się, że segment materiałów eksploatacyjnych będzie dominował na rynku, utrzymując największy udział w rynku w okresie prognozy, co można przypisać powtarzającemu się zapotrzebowaniu na materiały eksploatacyjne w porównaniu z instrumentami.

„Wśród metod największy udział ma segment konwencjonalnych/ręcznych posiewów krwi”

Pod względem metody rynek jest podzielony na konwencjonalne/ręczne posiewy krwi i automatyczne metody posiewu krwi. W 2020 r. segment konwencjonalnych/ręcznych posiewów krwi miał największy udział w rynku w 2020 r. ze względu na jego szerokie zastosowanie w niezależnych laboratoriach klinicznych oraz wzrost zastosowania tej konwencjonalnej metody posiewu krwi w szpitalach i laboratoriach patologicznych. Oczekuje się jednak, że segment automatycznych metod posiewu krwi odnotuje najwyższy CAGR w okresie prognozy. Krótki czas realizacji i zmniejszone ryzyko skażenia ze względu na niską interwencję manualną to kluczowe czynniki przyczyniające się do wzrostu rynku.

„Wśród technologii największy udział ma segment oparty na hodowli”

Pod względem technologii globalny rynek badań posiewów krwi jest podzielony na technologię opartą na hodowli, molekularną i proteomiczną. W 2020 r. segment technologii opartej na hodowli miał największy udział w rynku pod względem przychodów. Wynika to z wysokiego wykorzystania tej technologii przez różne laboratoria, takie jak laboratoria szpitalne, referencyjne, patologiczne i gabinety lekarskie.

„Wśród zastosowań największy udział ma segment bakteriemii”

Pod względem zastosowania rynek badań posiewów krwi jest podzielony na bakteriemię, fungemię i wykrywanie prątków. Wśród nich bakteriemia stanowiła największy udział w rynku w 2020 r. i prognozuje się, że utrzyma swoją wiodącą pozycję również w okresie prognozy. Duży udział tego segmentu wynika przede wszystkim z rosnącej liczby zakażeń krwiopochodnych i rosnącej liczby przypadków sepsy na całym świecie.

„Wśród użytkowników końcowych największy udział ma segment laboratoriów szpitalnych”

Na podstawie użytkownika końcowego rynek jest podzielony na laboratoria szpitalne, laboratoria referencyjne, akademickie laboratoria badawcze i inne. Laboratoria szpitalne stanowiły największy udział w rynku pod względem przychodów. Wynika to z rosnącej częstości występowania zakażeń szpitalnych (HAIs). Według WHO wskaźnik zakażeń nabytych na OIT, w tym zakażeń układu moczowego (ZUM) i zakażeń ran pooperacyjnych, jest około dwa do trzech razy wyższy w krajach rozwijających się w porównaniu z krajami rozwiniętymi. W Kanadzie około 8000 pacjentów umiera rocznie z powodu zakażeń szpitalnych.

„Ameryka Północna stanowi jeden z największych rynków badań posiewów krwi”

Aby lepiej zrozumieć dynamikę rynku badań posiewów krwi, przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (Stany Zjednoczone, Kanada i reszta Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Korea Południowa i reszta APAC) oraz reszty świata. Ameryka Północna zdominowała rynek badań posiewów krwi, co można przypisać wzrostowi częstości występowania zakażeń krwiopochodnych i obecności zaawansowanej infrastruktury opieki zdrowotnej. Ponadto wzrost świadomości i akceptacji nowatorskiej metody diagnostycznej, silny wzrost gospodarczy i wzrost popytu na zaawansowane placówki opieki zdrowotnej przyczyniają się do wzrostu rynku.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognoz, zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę czołowych firm z branży, koncentrując się przede wszystkim na kluczowych danych finansowych firmy, portfolio produktów, strategiach ekspansji i najnowszych osiągnięciach

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek badań posiewów krwi można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapraszamy do kontaktu z nami, aby otrzymać raport, który całkowicie odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku składników białkowych były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji składników białkowych dla różnych zastosowań, takich jak żywność i napoje, pasze, kosmetyki i produkty do pielęgnacji osobistej oraz farmaceutyki. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu zweryfikowania tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości sektora składników białkowych. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów, których dotyczy branża.

Szczegółowa metodologia jest wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku składników białkowych poprzez wewnętrzne źródła firmy, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku składników białkowych przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziałów dla różnych segmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to źródło, forma, zastosowanie i region. Przeprowadzono dalsze analizy na poziomie krajów w celu oceny ogólnego wskaźnika adopcji składników białkowych w każdym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku składników białkowych. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnący popyt na funkcje białkowe, świadomość zdrowej diety i nowy rozwój technologiczny w branży składników białkowych.

Szacunek obecnej wielkości rynku i prognoza

Określenie obecnej wielkości rynku: W oparciu o przydatne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku składników białkowych i udziałów w rynku segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: W przypadku szacowania rynku i prognozowania przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej na temat roku 2027 dla różnych segmentów i podsegmentów na głównych rynkach globalnie. Metodologia badawcza przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik adopcji składników białkowych na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowi gracze na rynku składników białkowych pod względem oferowanych usług. Również strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku.

Walidacja wielkości rynku i udziału

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, co przekształciło informacje w przydatne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne oszacowanie rynku i dojść do dokładnych danych statystycznych każdego segmentu i podsegmentu rynku składników białkowych. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach źródła, formy, zastosowania i regionu rynku składników białkowych.

Główny cel badania rynku składników białkowych

W badaniu wskazano obecne i przyszłe trendy rynkowe dotyczące składników białkowych. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć na nich swoją decyzję dotyczącą inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Określono obecne i przyszłe trendy rynkowe dotyczące ogólnej atrakcyjności rynku na poziomie regionalnym, zapewniając platformę dla uczestnika przemysłowego do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku składników białkowych pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

- Segmenty w badaniu obejmują obszary źródła, formy, zastosowania i regionu

- Definicja i analiza ram regulacyjnych dla branży składników białkowych

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku składników białkowych dla głównego regionu

- Główne regiony badane w raporcie obejmują Amerykę Północną (Stany Zjednoczone, Kanada i reszta Ameryki Północnej), Europę (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i reszta Europy), Azję i Pacyfik (Chiny, Japonia, Indie, Australia i reszta APAC) oraz resztę świata

- Profile firm z rynku składników białkowych i strategie wzrostu przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)