Rynek kotłów fluidalnych z cyrkulacyjnym złożem: bieżąca analiza i prognoza (2025-2033)

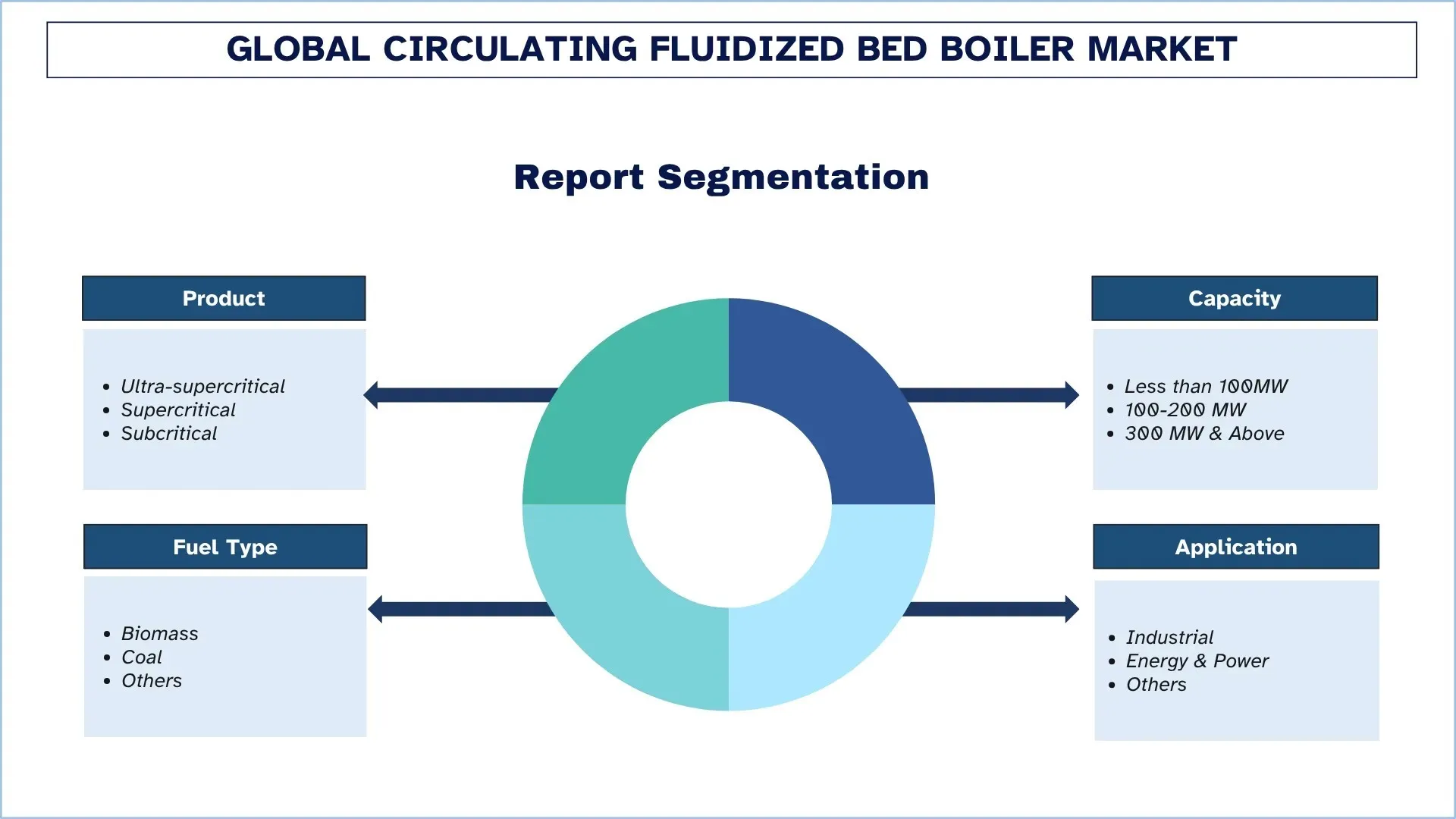

Nacisk na produkt (ultra-nadkrytyczny, nadkrytyczny i podkrytyczny); Moc (poniżej 100 MW, 100-200 MW i 300 MW i więcej); Rodzaj paliwa (biomasa, węgiel i inne); Zastosowanie (przemysłowe, energetyka i inne); oraz Region/Kraj

Globalny rynek kotłów fluidalnych z cyrkulacyjnym złożem (CFB) – wielkość i prognozy

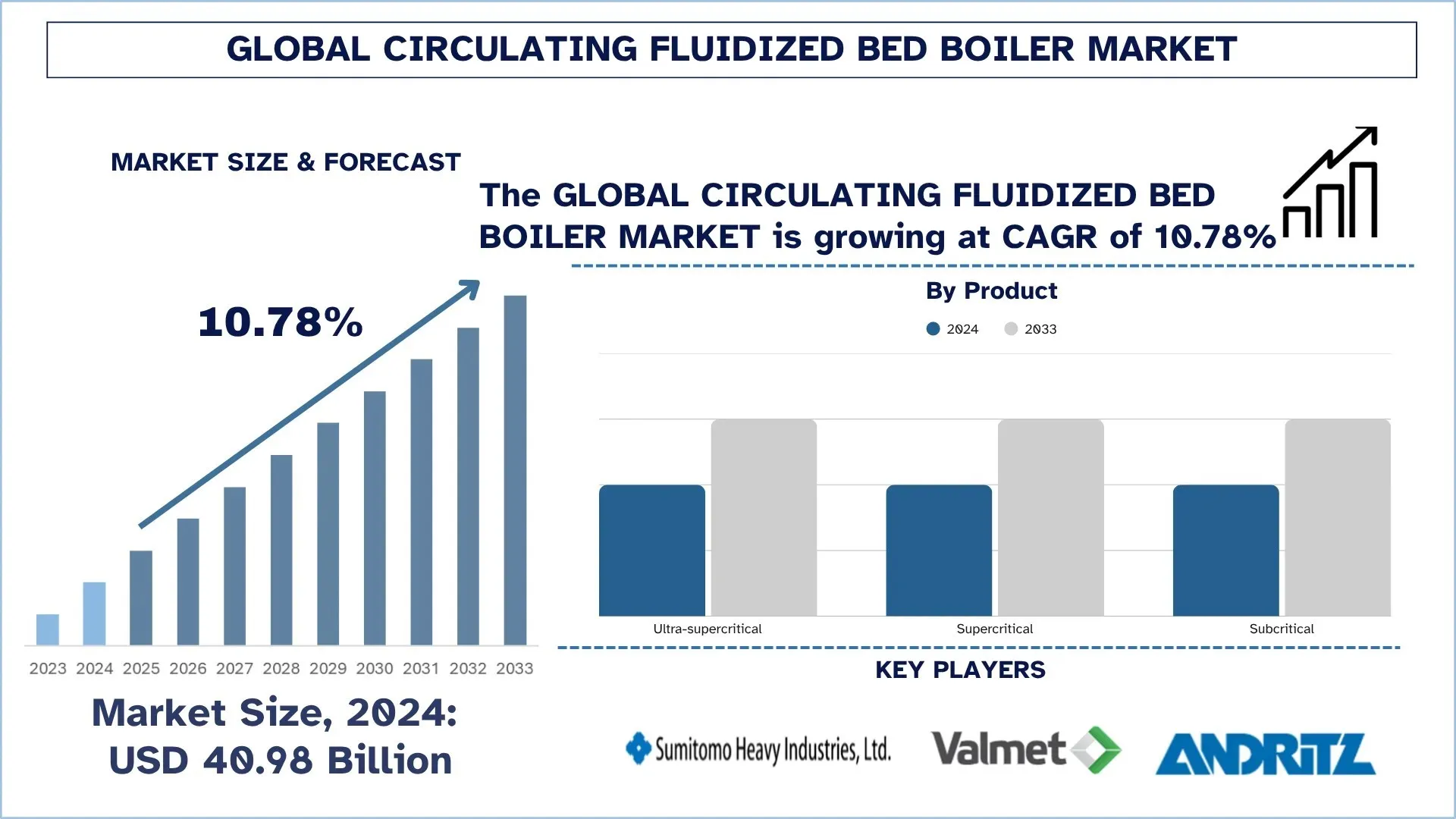

Wartość globalnego rynku kotłów fluidalnych z cyrkulacyjnym złożem (CFB) wyniosła 40,98 mld USD w 2024 r. i oczekuje się, że będzie on rósł w tempie CAGR około 10,78% w okresie prognozy (2025–2033), napędzany rosnącym popytem na technologie czystszego spalania, zwiększoną elastycznością wielopaliwową (węgiel, biomasa, surowce odpadowe) oraz zaostrzającymi się przepisami dotyczącymi emisji w sektorach energetycznym i przemysłowym.

Analiza rynku kotłów fluidalnych z cyrkulacyjnym złożem

Zastosowanie kotłów fluidalnych z cyrkulacyjnym złożem (CFB) na rynku światowym stale rośnie wraz ze wzrostem popytu na czystsze i wydajne technologie wytwarzania energii oraz zaostrzeniem wymogów środowiskowych. Kotły CFB są uważane za bardzo wydajne i wszechstronne systemy spalania, które mogą spalać bardzo szeroki zakres paliw, w tym węgiel niskiej jakości, biomasę i materiały odpadowe, co czyni je bardzo atrakcyjnym systemem do wykorzystania w obszarze zrównoważonego wytwarzania energii. Wraz ze wzrostem zainteresowania minimalizacją emisji dwutlenku węgla i przejściem na odnawialne i hybrydowe systemy paliwowe, segment kotłów CFB rozwija się w bardzo szybkim tempie, w czasie, gdy przemysł i elektrownie poszukują alternatywy dla tradycyjnych kotłów, które są niezawodne i charakteryzują się niską emisją. Ten ostatni trend wzrostowy jest ściśle związany z rosnącym zapotrzebowaniem na energię w gospodarkach rozwijających się oraz przejściem świata na procesy czystszego przemysłu. Ponadto, stale doskonalący się rozwój technologiczny, pod względem zwiększonej wydajności spalania i systemu odzyskiwania ciepła, dodaje wartości wzrostowi rynku. Na rynku pojawiają się również nowe projekty i innowacje w zakresie mocy, a kotły CFB są obecnie produkowane w różnych rozmiarach i konfiguracjach, aby sprostać różnym wymaganiom przemysłowym i użyteczności na całym świecie.

Globalne trendy na rynku kotłów fluidalnych z cyrkulacyjnym złożem

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku kotłów fluidalnych z cyrkulacyjnym złożem, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Wzrost współspalania biomasy i odpadów z surowcem na bazie węgla

Jednym z aktualnych trendów obserwowanych na rynku kotłów fluidalnych z cyrkulacyjnym złożem (CFB) jest większe współspalanie zarówno biomasy, jak i materiałów odpadowych obok tradycyjnego surowca na bazie węgla. Jest to metoda, którą przyjmują producenci energii, aby łagodzić emisje dwutlenku węgla, oszczędzając na wydatkach na paliwo, jednocześnie spełniając surowe normy środowiskowe. Takie spalanie mieszanek paliw jest możliwe tylko w kotłach CFB, które charakteryzują się wyjątkową elastycznością paliwową i stabilną pracą. Ten ruch jest zgodny z ogólnoświatowym ruchem w kierunku czystszej energii bez całkowitego zakazu istniejącej infrastruktury węglowej. Na przykład China Datang International Power Generation Co. rozpoczęła współspalanie 20% biomasy w wielkoskalowych jednostkach CFB w 2025 r., z istotnymi wynikami w zakresie emisji. Ten rozwój pokazuje trend w przemyśle w ogóle, w kierunku zrównoważonych i hybrydowych technologii wytwarzania energii z paliw.

Segmentacja branży kotłów fluidalnych z cyrkulacyjnym złożem

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego rynku kotłów fluidalnych z cyrkulacyjnym złożem, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment ultra-nadkrytyczny dominuje na rynku kotłów fluidalnych z cyrkulacyjnym złożem

Na podstawie produktu globalny rynek kotłów fluidalnych z cyrkulacyjnym złożem (CFB) jest podzielony na ultra-nadkrytyczny, nadkrytyczny i podkrytyczny. Oczekuje się, że w 2024 r. segment ultra-nadkrytyczny będzie miał największy udział w rynku i będzie dominował przez cały okres prognozy. Przypisuje się to w dużej mierze jego wysokiej wydajności, mniejszemu zużyciu paliwa i niskiej emisji, które są zgodne z międzynarodowymi wysiłkami na rzecz zrównoważonej i czystej produkcji energii. Ultra-nadkrytyczne kotły CFB są projektowane z wyższym ciśnieniem i temperaturami, dzięki czemu mają wyższą wydajność cieplną i zminimalizowany ślad węglowy, co czyni je wyborem dla wielkoskalowych projektów wytwarzania energii. Segment nadkrytyczny również odnotowuje stały wzrost ze względu na rosnące inwestycje w nowoczesną infrastrukturę energetyczną i stopniowe zastępowanie tradycyjnych kotłów bardziej efektywnymi. Kotły są nadkrytyczne, a koszt ich eksploatacji jest umiarkowany, co czyni je odpowiednimi zarówno do zastosowań przemysłowych, jak i na skalę użyteczności publicznej, gdzie wydajność i optymalizacja kosztów mają ogromne znaczenie.

Segment 100–200 MW posiadał największy udział w rynku kotłów fluidalnych z cyrkulacyjnym złożem.

Na podstawie mocy, globalny rynek kotłów fluidalnych z cyrkulacyjnym złożem (CFB) jest podzielony na mniej niż 100 MW, 100–200 MW i 300 MW i więcej. Oczekuje się, że w 2024 r. segment 100–200 MW będzie miał największy udział w rynku i będzie przewodził przez cały okres prognozy. Wynika to z faktu, że kotły o tej wielkości zapewniają idealną równowagę między mocą wyjściową, elastycznością paliwową i wydajnością operacyjną, co czyni je bardzo dobrze przystosowanymi do średniej wielkości procesów przemysłowych i użyteczności publicznej. Są one również preferowane w gospodarkach wschodzących, gdzie projekty wytwarzania energii na średnią skalę rosną w wyniku rosnącego zapotrzebowania na energię. Rynek o mocy mniejszej niż 100 MW nabiera tempa wraz z rosnącą częstotliwością popytu w wyniku rosnącego zapotrzebowania na małe i własne elektrownie, zakłady przemysłowe i branże przetwórcze potrzebujące niezawodnych i opłacalnych rozwiązań energetycznych. Tymczasem segment 300 MW i powyżej będzie miał najwyższy CAGR w okresie prognozy. Ułatwił to rosnący charakter ogromnych systemów wytwarzania energii, szczególnie w gospodarkach rozwijających się, oraz globalna skłonność do dużej mocy i ultra-nadkrytycznych technologii w celu zwiększenia wydajności i minimalizacji emisji.

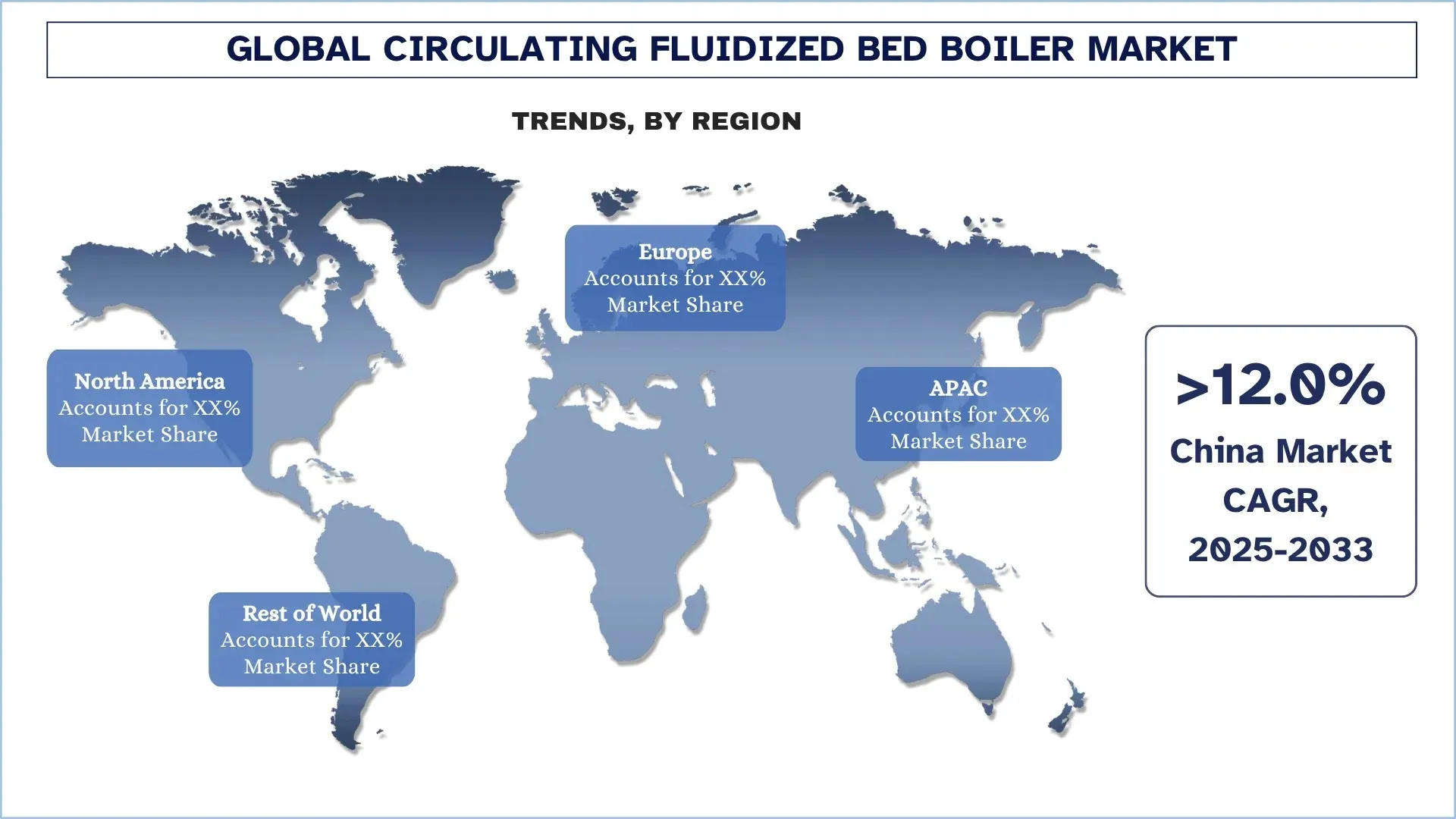

Azja i Pacyfik zdominowały globalny rynek kotłów fluidalnych z cyrkulacyjnym złożem

Prognozuje się, że Azja i Pacyfik będą miały większościowy udział w globalnym rynku kotłów CFB w 2024 r. i prognozuje się, że będą liderem rynku w okresie prognozy. Głównymi przyczynami tej hegemonii są rosnąca industrializacja, urbanizacja i zapotrzebowanie na energię w regionie, szczególnie w krajach takich jak Chiny i Indie. Istnienie dużej bazy elektrowni węglowych i rozległe projekty dotyczące integracji odnawialnych źródeł energii również wzmocniły rolę przywódczą regionu. Rządy Azji i Pacyfiku również energicznie wspierają stosowanie czystych i wydajnych systemów energetycznych, a kotły CFB rozprzestrzeniają swoje macki ze względu na ich zdolność do obsługi szerokiej gamy źródeł paliwa, takich jak węgiel niskiej jakości i biomasa, przy minimalnym poziomie emisji. Wzrost przemysłu ciężkiego i wspierająca polityka rządu w zakresie zachęcania do czystszego wytwarzania energii dodatkowo zwiększają wzrost rynku. Ponadto niższy koszt instalacji i eksploatacji został spowodowany ulepszeniami technologicznymi i zdolnością do lokalnej produkcji, co czyni kotły CFB najlepszą opcją w tym regionie. Wraz z tym, jak region inwestuje więcej w infrastrukturę energetyczną i koncentruje się na zrównoważonym zaopatrzeniu w energię, region Azji i Pacyfiku będzie nadal najsilniejszym i najbardziej dynamicznym rynkiem kotłów CFB na świecie.

Chiny posiadały dominujący udział w rynku kotłów fluidalnych z cyrkulacyjnym złożem w regionie Azji i Pacyfiku w 2024 r.

Rynek kotłów fluidalnych z cyrkulacyjnym złożem w Chinach znajduje się w trakcie ogromnej szansy na wzrost, którą można przypisać faktowi, że naród jest nadal w trakcie przechodzenia na czystszą i wydajniejszą produkcję energii. Wraz ze wzrostem nacisku na redukcję emisji dwutlenku węgla i optymalizację węgla, technologia CFB staje się popularna w przemysłowych i użyteczności publicznej elektrowniach. Programy rządowe, które zachęcają do stosowania niskoemisyjnych i wysokowydajnych kotłów oraz zwiększają inwestycje w odnawialne i hybrydowe systemy energetyczne, jeszcze bardziej napędzają rynek. Ponadto dostępność głównych krajowych producentów i rosnący rynek eksportowy stanowią silną podstawę dla wzrostu rynku pod względem projektów w sektorze publicznym i prywatnym.

Konkurencyjne otoczenie branży kotłów fluidalnych z cyrkulacyjnym złożem

Globalny rynek kotłów fluidalnych z cyrkulacyjnym złożem jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Czołowe firmy produkujące kotły fluidalne z cyrkulacyjnym złożem

Niektórzy z głównych graczy na rynku to Sumitomo Heavy Industries, Ltd., Valmet, ANDRITZ, MITSUBISHI HEAVY INDUSTRIES, LTD., JFE Engineering Corporation, Alstom SA, Babcock & Wilcox Enterprises, Inc., Doosan Lentjes, Bharat Heavy Electricals Limited i Isgec Heavy Engineering Ltd.

Najnowsze wydarzenia na rynku kotłów fluidalnych z cyrkulacyjnym złożem

W maju 2024 r. Aboitiz Power Corporation (AboitizPower) nawiązała współpracę z REPCO NEX Industrial Solutions (REPCO NEX), jedną z firm z siedzibą w Tajlandii, w celu opracowania cyfrowych bliźniaków dla istniejących elektrowni węglowych z kotłami fluidalnymi z cyrkulacyjnym złożem (CFB) firmy AboitizPower.

W marcu 2024 r. NTPC Limited uruchomiła politykę promującą wykorzystanie energii odnawialnej, składając petycję o zatwierdzenie taryf dla projektów energii słonecznej o mocy 1250 MW.

Zakres raportu dotyczącego globalnego rynku kotłów fluidalnych z cyrkulacyjnym złożem

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 10,78% |

Wielkość rynku w 2024 r. | 40,98 mld USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region przyczyniający się do wzrostu | Oczekuje się, że Azja i Pacyfik zdominują rynek w okresie prognozy. |

Kluczowe kraje objęte raportem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Sumitomo Heavy Industries, Ltd., Valmet, ANDRITZ, MITSUBISHI HEAVY INDUSTRIES, LTD., JFE Engineering Corporation, Alstom SA, Babcock & Wilcox Enterprises, Inc., Doosan Lentjes, Bharat Heavy Electricals Limited i Isgec Heavy Engineering Ltd. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjne otoczenie; Profilowanie firm |

Spis treści

Metodologia badań dla globalnej analizy rynku kotłów fluidalnych (CFB) (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku kotłów fluidalnych (CFB), aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przejrzeliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości kotłów fluidalnych (CFB). Po zatwierdzeniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku kotłów fluidalnych (CFB). Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym produkt, wydajność, rodzaj paliwa, zastosowanie i regiony w ramach globalnego rynku kotłów fluidalnych (CFB).

Główny cel badania globalnego rynku kotłów fluidalnych (CFB)

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku kotłów fluidalnych (CFB), dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynków regionalnych, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza wielkości rynku: Oceń obecną wielkość rynku i prognozuj wielkość rynku globalnego rynku kotłów fluidalnych (CFB) i jego segmentów pod względem wartości (USD).

Segmentacja rynku kotłów fluidalnych (CFB): Segmenty w badaniu obejmują obszary produktu, wydajności, rodzaju paliwa, zastosowania i regionów.

Ramy regulacyjne i analiza łańcucha wartości: Zbadaj ramy regulacyjne, łańcuch wartości, zachowania klientów i otoczenie konkurencyjne branży kotłów fluidalnych (CFB).

Analiza regionalna: Przeprowadź szczegółową analizę regionalną dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie wzrostu: Profile firm z rynku kotłów fluidalnych (CFB) i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku kotłów fluidalnych cyrkulacyjnych i jego potencjał wzrostu?

Wartość globalnego rynku kotłów fluidalnych ze złożem cyrkulacyjnym wyniosła 40,98 mld USD w 2024 roku i oczekuje się, że będzie rosnąć w tempie CAGR wynoszącym 10,78% w okresie prognozy (2025-2033).

Pytanie 2: Który segment ma największy udział w globalnym rynku kotłów fluidalnych ze złożem cyrkulacyjnym pod względem produktu?

Oczekuje się, że segment ultra-nadkrytyczny będzie posiadał największy udział w rynku i utrzyma dominację przez cały prognozowany okres. Wynika to głównie z jego wysokiej wydajności, zmniejszonego zużycia paliwa i niskiej emisji, co jest zgodne z międzynarodowymi wysiłkami na rzecz promowania zrównoważonej i czystej produkcji energii.

P3: Jakie czynniki napędzają wzrost globalnego rynku kotłów fluidalnych cyrkulacyjnych?

• Rosnące zapotrzebowanie na energię elektryczną w gospodarkach wschodzących: Rosnące zużycie energii elektrycznej w regionach rozwijających się napędza instalację kotłów CFB ze względu na ich zdolność do wspierania produkcji energii na dużą skalę, niezawodnej i wydajnej.

• Elastyczność paliwowa i wysoka wydajność spalania: Kotły CFB mogą efektywnie wykorzystywać szeroką gamę paliw, takich jak węgiel, biomasa i odpady, oferując wysoką wydajność spalania i ekonomiczną produkcję energii w różnych zastosowaniach przemysłowych.

• Surowe przepisy środowiskowe i mandaty dotyczące czystej energii: Zaostrzające się globalne normy emisji zachęcają przemysł do wdrażania technologii CFB, która zapewnia niższą emisję NOx i SOx oraz wspiera zgodność z celami zrównoważonego rozwoju.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku kotłów fluidalnych?

• Wzrost współspalania biomasy i odpadów z surowcami na bazie węgla: Współspalanie biomasy i odpadów z węglem zwiększa zrównoważony rozwój, redukuje emisje i jest zgodne z globalnymi celami transformacji energetycznej i gospodarki o obiegu zamkniętym.

• Rozwój ultra-nadkrytycznych i wysokowydajnych konstrukcji kotłów CFB: Producenci opracowują ultra-nadkrytyczne technologie CFB w celu poprawy wydajności, zmniejszenia śladu węglowego i zaspokojenia rosnącego zapotrzebowania na rozwiązania czystej energii nowej generacji.

P5: Jakie są kluczowe wyzwania na globalnym rynku kotłów fluidalnych?

• Wysokie koszty początkowe kapitału i instalacji: Konfiguracja i integracja systemów CFB wiąże się z wysokimi kosztami wyposażenia i infrastruktury, ograniczając adopcję, szczególnie wśród małych i średnich producentów energii.

• Jakość paliwa i zmienność surowca: Na wydajność może wpływać niespójna jakość paliwa lub zmienne właściwości surowca, co wymaga zaawansowanych systemów sterowania i zwiększa złożoność operacyjną.

P6: Który region dominuje na globalnym rynku kotłów fluidalnych?

Oczekuje się, że w 2024 roku region Azji i Pacyfiku będzie miał większościowy udział w globalnym rynku kotłów CFB i przewiduje się, że będzie liderem rynku w okresie prognozy. Głównymi przyczynami tej hegemonii są rosnąca industrializacja, urbanizacja i zapotrzebowanie na energię w regionie, zwłaszcza w takich krajach jak Chiny i Indie. Istnienie dużej bazy elektrowni węglowych oraz rozległe projekty dotyczące integracji odnawialnych źródeł energii również wzmocniły rolę lidera regionu.

P7: Kim są kluczowi gracze na globalnym rynku kotłów fluidalnych z cyrkulacyjnym złożem?

Do kluczowych firm należą:

• Sumitomo Heavy Industries, Ltd.

• Valmet

• ANDRITZ

• MITSUBISHI HEAVY INDUSTRIES, LTD.

• JFE Engineering Corporation

• Alstom SA

• Babcock & Wilcox Enterprises, Inc.

• Doosan Lentjes

• Bharat Heavy Electricals Limited

• Isgec Heavy Engineering Ltd.

P8: Jak polityka rządowa i zachęty kształtują globalny rynek kotłów fluidalnych ze złożem cyrkulacyjnym (CFB)?

• Wsparcie regulacyjne dla czystej energii: Rządy promują technologie niskoemisyjne, zapewniając dotacje i ulgi podatkowe, które zachęcają do wdrażania kotłów fluidalnych (CFB) w sektorach przemysłowych i użyteczności publicznej.

• Mandaty kontroli emisji: Surowsze normy środowiskowe zmuszają producentów energii do przechodzenia na czystsze systemy spalania, co bezpośrednio zwiększa liczbę instalacji CFB.

• Współpraca publiczno-prywatna: Wspólne programy w zakresie efektywności energetycznej i redukcji emisji dwutlenku węgla sprzyjają inwestycjom w badania i rozwój oraz modernizacji istniejącej infrastruktury kotłowej.

P9: Jaką rolę odgrywa cyfryzacja w usprawnianiu pracy kotłów fluidalnych ze złożem cyrkulacyjnym?

• Monitorowanie w czasie rzeczywistym: Zaawansowane systemy sterowania i czujniki IoT optymalizują proces spalania i poprawiają bezpieczeństwo operacyjne.

• Predykcyjne Utrzymanie Ruchu: Analityka oparta na sztucznej inteligencji pomaga przewidywać awarie urządzeń, minimalizując przestoje i koszty utrzymania.

• Optymalizacja oparta na danych: Integracja cyfrowych bliźniaków i zdalnej diagnostyki zapewnia lepszą wydajność, niższą emisję i obniżone koszty operacyjne.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj