Rynek wierteł geotermalnych: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (wiertła trójstożkowe, wiertła PDC i inne); Zastosowanie (na morzu i na lądzie); oraz Region/Kraj

Globalny Rynek Wierteł Geotermalnych – Wielkość i Prognoza

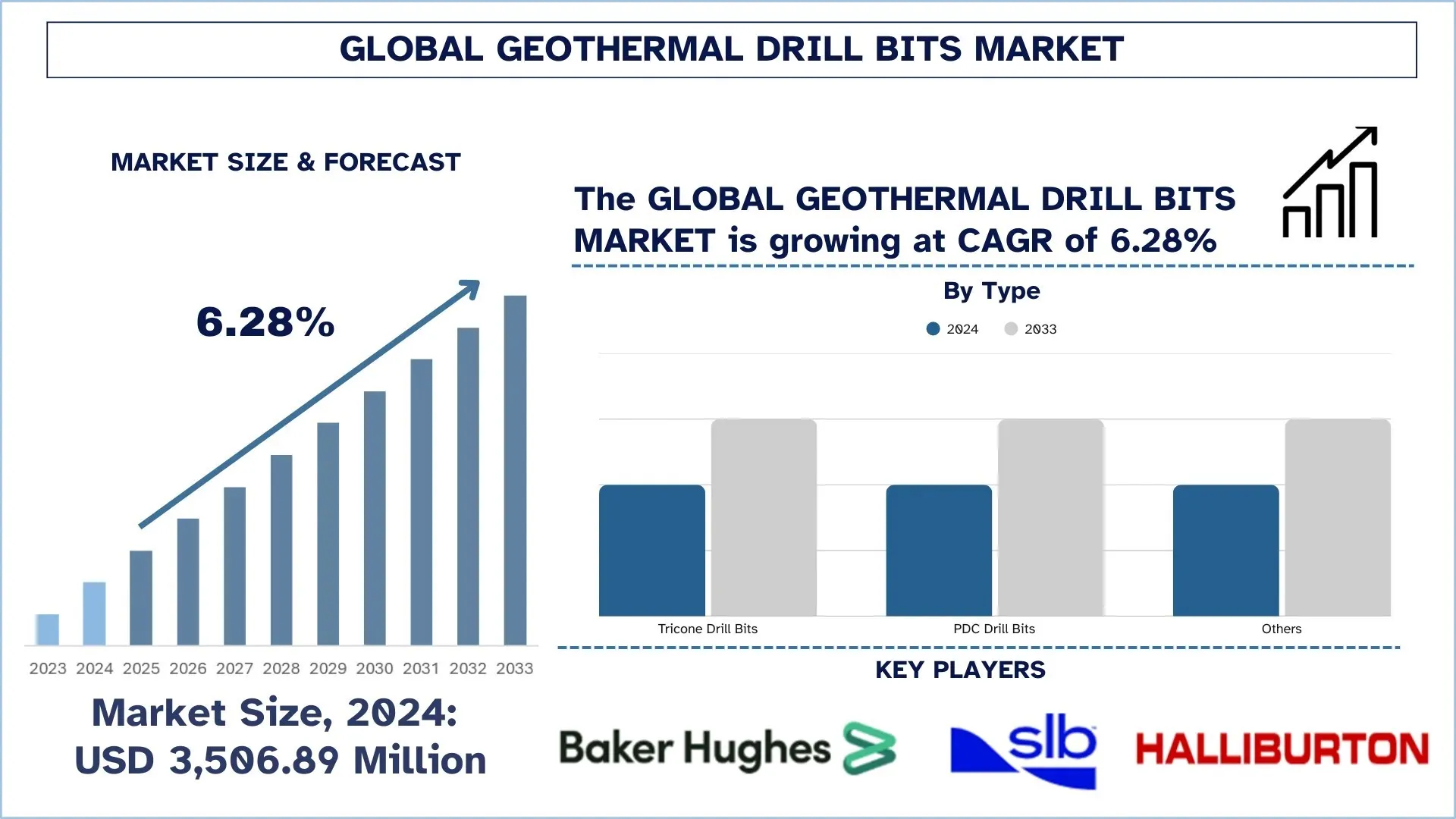

Wartość globalnego rynku wierteł geotermalnych wyniosła 3 506,89 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025–2033F) będzie rósł w tempie CAGR około 6,28%, napędzanym przez rozszerzanie zastosowań energii geotermalnej i bezpośredniego wykorzystania ciepła, rosnącą aktywność wierceń w celu dotarcia do głębszych zbiorników o wyższej temperaturze oraz potrzebę zmniejszenia kosztów budowy odwiertów i czasu nieproduktywnego w twardych, ściernych formacjach, gdzie konwencjonalna wydajność wiercenia jest ograniczona.

Analiza Rynku Wierteł Geotermalnych

Rosnące wykorzystanie wierteł geotermalnych zyskuje coraz większe znaczenie ze względu na dążenie do zwiększenia rozmiaru stabilnej, niskoemisyjnej energii geotermalnej i bezpośredniego wykorzystania ciepła, co przyspiesza zapotrzebowanie na znalezienie metod wiercenia głębokich odwiertów geotermalnych, które mogą wytrzymać wysokie temperatury, twarde i ścierne struktury geologiczne oraz trudne warunki w otworze, a także zwiększyć szybkość penetracji i zmniejszyć koszt na metr. Wiertła geotermalne są uważane za kluczową technologię umożliwiającą rozwój geotermii następnej generacji, ponieważ mają bezpośredni wpływ na czas spędzony na wierceniu, częstotliwość wyjazdów, jakość odwiertów i ekonomię samego projektu, a także są niezbędne w odwiertach poszukiwawczych, produkcyjnych, zatłaczających i uzupełniających systemów energetycznych na skalę przemysłową, sieci ciepłowniczych i przemysłowych źródeł ciepła. Potwierdza to dodatkowo rosnące zainteresowanie dodatkowymi zasobami, zasobami o wyższej entalpii i inżynieryjnymi systemami geotermalnymi (takimi jak EGS), które napędzają popyt na stabilność termiczną, integralność łożysk i uszczelnień, odporność na uderzenia i kontrolę wibracji. Ponadto wzrost rynku wymaga ciągłych przełomów w materiałach i konstrukcji wierteł, w tym technologii stabilnych termicznie frezów, ulepszonego węglika wolframu i technologii napawania, stopów wysokotemperaturowych i pakietów uszczelniających oraz bardziej niezawodnej, przewidywalnej kompleksowej wydajności w środowiskach geotermalnych dzięki doskonałej analityce wiercenia i pętlom sprzężenia zwrotnego.

Trendy na Globalnym Rynku Wierteł Geotermalnych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku wierteł geotermalnych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rosnące Wykorzystanie Wierteł PDC i Hybrydowych

Rosnące wykorzystanie wierteł PDC i hybrydowych jest jednym z głównych trendów na globalnym rynku wierteł geotermalnych, ponieważ dostawcy koncentrują się bardziej na tempie penetracji (ROP), dłuższych przebiegach wierteł i zminimalizowaniu wyjazdów w ściernych, twardych zbiornikach geotermalnych. Wiertła PDC zastępują udziały, ponieważ ich ścinające działanie skrawające może zapewnić szybsze wiercenie i lepszy przebieg w odpowiednich okresach eksploatacji, a nowsze materiały skrawające i konstrukcje zarządzania termicznego zwiększają ich okno eksploatacji w warunkach geotermalnych o wysokiej temperaturze. Jednocześnie wiertła hybrydowe (łączące elementy skrawające PDC z konstrukcjami stożkowymi) są wykorzystywane do zwiększenia stabilności i zminimalizowania dysfunkcji wiercenia, szczególnie w przedziałach, w których obciążenie udarowe, przeplatająca się twardość i wibracje mogą ograniczać konwencjonalną wydajność PDC. Konwersja ta jest wspierana przez dane terenowe wskazujące, że obecne wersje rozwiązań PDC mogą być bardziej wydajne niż tradycyjne parametry stożkowe w twardych skałach krystalicznych i poprawiają zarówno ROP, jak i żywotność wiertła w operacjach wiercenia geotermalnego. Na przykład Baker Hughes promuje swój geotermalny bit hybrydowy Vulcanix Kymera, wychodząc z założenia, że jest on przeznaczony do użycia w głębszym i dłuższym wierceniu w gorętszym środowisku, a architektura hybrydowa jest przykładem dźwigni niezawodności i spójności w odwiertach geotermalnych; firma opublikowała nawet studium przypadku geotermalnego w Utah na temat wykorzystania swojego rozwiązania Vulcanix PDC w celu uzyskania lepszych wyników w wierceniu w twardej skale. Dlatego też rynek zmierza w kierunku zwiększonego wykorzystania wierteł PDC i hybrydowych, ponieważ deweloperzy geotermalni dążą do osiągnięcia wymiernych oszczędności kosztów na metr poprzez przyspieszenie wiercenia, minimalizację awarii wynikających z wibracji i wydłużenie żywotności produkcyjnej w środowiskach wysokotemperaturowych i twardych skałach.

Segmentacja Branży Wierteł Geotermalnych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu dotyczącego globalnego rynku wierteł geotermalnych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment Wierteł Trójstożkowych miał Największy Udział w Rynku Wierteł Geotermalnych.

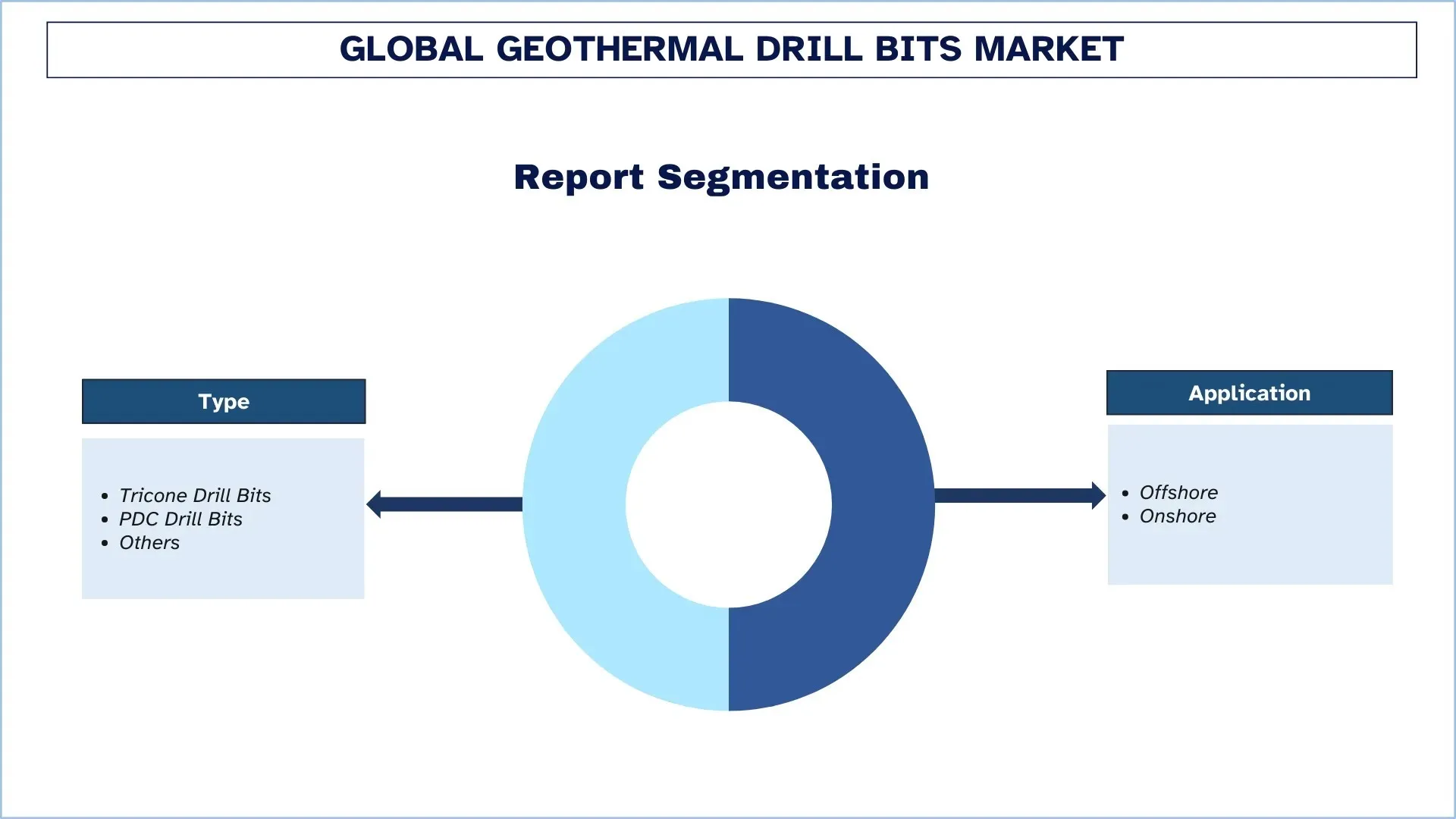

Na podstawie typu globalny rynek wierteł geotermalnych jest podzielony na wiertła trójstożkowe, wiertła PDC i inne. Oczekuje się, że w 2024 r. segment wierteł trójstożkowych będzie miał największy udział w rynku i utrzyma swoją dominację w całym okresie prognozy. Wynika to przede wszystkim z konstrukcji trójstożkowej, która wykorzystuje mocne stożki toczne z wkładkami z węglika wolframu lub frezowanymi zębami, aby zapewnić niezawodne działanie w szerokim zakresie formacji geotermalnych, przeplatanych twardych/ściernych litologii, regionach spękanych i wysokiej wytrzymałości skał na ściskanie, gdzie dynamika wiercenia może wystąpić szybko. Ich znana niezawodność w warunkach wstrząsów, wibracji i obciążenia udarowego oraz ich wysoka stabilność kierunkowa w trudnych przedziałach sprawiły, że stały się one ulubionym rozwiązaniem wśród wielu operatorów, którzy chcą skrócić czas stracony na przyczyny nieproduktywne, w tym przedwczesne uszkodzenie wiertła, incydenty poza dnem i częste potknięcia. Ponadto ciągłe innowacje w zakresie pakietów łożyskowych (systemy uszczelnione i o wysokim obciążeniu), ochrony pomiarowej i wysokotemperaturowej metalurgii wydłużają żywotność i niezawodność w warunkach wysokich temperatur na dnie odwiertu i agresywnej hydrauliki, wspierając szerokie zastosowanie zarówno w programach poszukiwawczych, jak i produkcyjnych.

Segment Lądowy miał Największy Udział w Rynku Wierteł Geotermalnych.

Na podstawie zastosowania globalny rynek wierteł geotermalnych jest podzielony na segment lądowy i morski. Oczekuje się, że w 2024 r. segment lądowy będzie miał największy udział w rynku i utrzyma swoją dominację w całym okresie prognozy. Wynika to głównie z faktu, że większość dodatkowych mocy geotermalnych i inicjatyw związanych z rozwojem odwiertów koncentruje się na polach lądowych, gdzie dostęp do zasobów, trasy uzyskiwania zezwoleń i logistyka wiercenia są stosunkowo proste, a ekonomika projektów jest bardziej korzystna niż w środowisku oceanicznym. Lądowe zastosowanie wierceń geotermalnych ma szeroki zakres zastosowań, obejmujący poszukiwania, produkcję, zatłaczanie, tworzenie odwiertów w celu wytwarzania energii i ogrzewania dzielnicowego, a wraz z tym utrzymujący się powtarzający się popyt w czasie na wiertła zdolne do wytrzymywania wysokich temperatur, ściernych formacji i długich okresów ze stałym tempem wiercenia i przewidywalną żywotnością wiertła. Oprócz tego wdrażanie na dużą skalę inżynieryjnych projektów geotermalnych (w tym EGS i pilotażowych pętli zamkniętych) w coraz większym stopniu odbywa się na poligonach lądowych. Stymuluje to również potrzebę projektowania narzędzi trójstożkowych i PDC o wysokiej mechanicznej energii właściwej do pracy w twardych skałach.

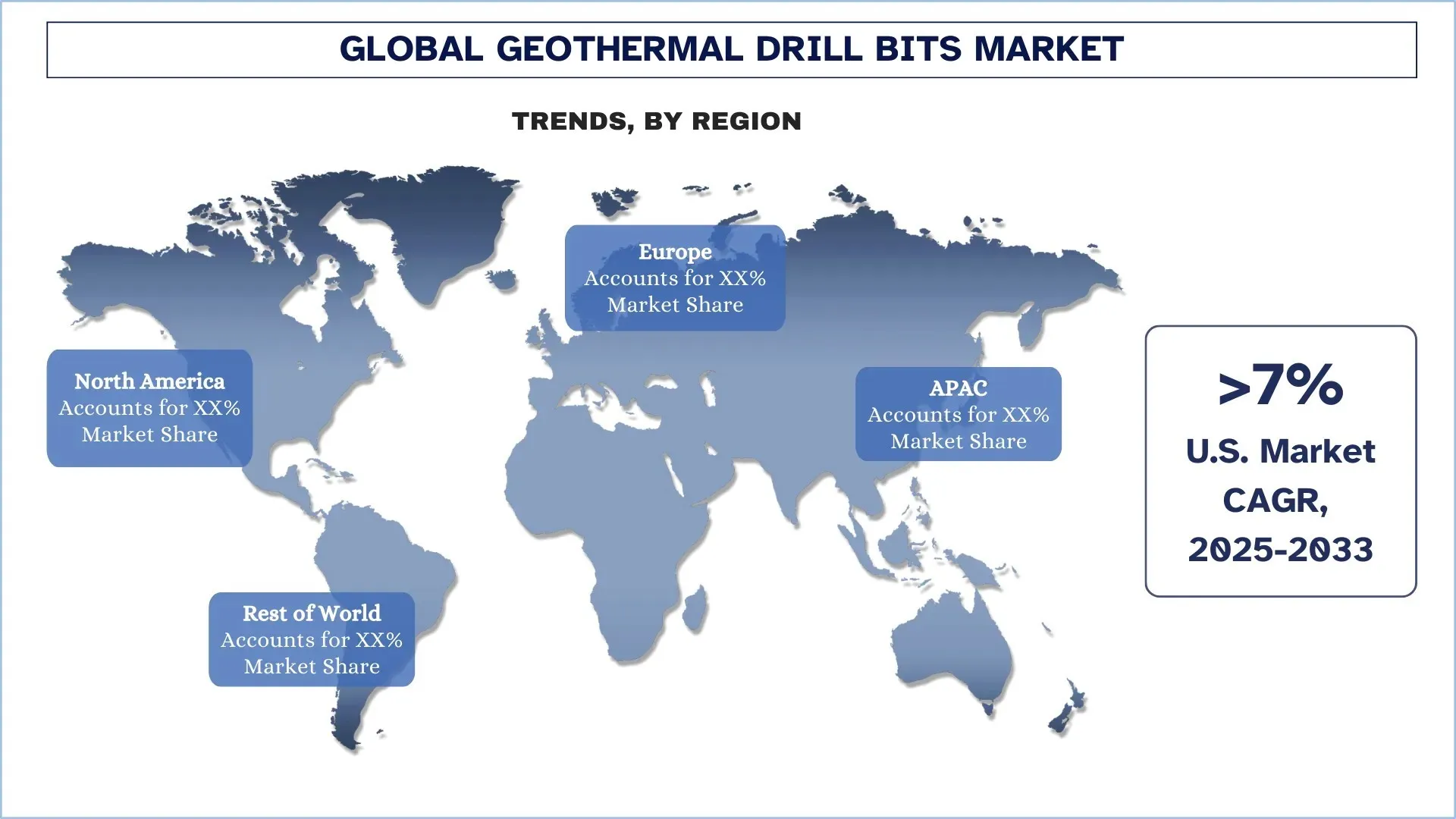

Ameryka Północna Zdominowała Globalny Rynek Wierteł Geotermalnych

Region Ameryki Północnej ma największy rynek wierteł geotermalnych na świecie i prawdopodobnie utrzyma swoją pozycję lidera w całym okresie prognozy. Pierwszym czynnikiem, który można uznać za napędzający tę pozycję lidera, jest wysoka gęstość rozwoju projektów geotermalnych i zdolności wiercenia w Stanach Zjednoczonych, wspierana przez dobrze rozwinięte usługi naftowe i gazowe, wieloletnie doświadczenie w wierceniach wysokotemperaturowych i rosnące operacje inżynierii geotermalnej (EGS) oraz zaangażowanie Kanadyjczyków w innowacje w zakresie czystej energii i inżynierii podziemnej. Koncentracja na poprawie ekonomiki wiercenia odwiertów poprzez skrócenie cykli wiercenia, wydłużenie żywotności wierteł i skrócenie czasu nieproduktywnego jest jednym z głównych powodów, dla których region ten będzie bardzo atrakcyjnym rynkiem w 2024 r., wymagającym wysokowydajnych konstrukcji PDC i trójstożkowych, które są przeznaczone do pracy w twardych skałach i formacjach ściernych oraz przy wysokich temperaturach na dnie odwiertu. Ponadto łańcuchy dostaw, testy terenowe w eksploatacji i ścisła współpraca między producentami wierteł, firmami wiertniczymi, dostawcami wierceń kierunkowych i operatorami geotermalnymi przynoszą korzyści regionalnemu ekosystemowi, zapewniając szybkie pętle sprzężenia zwrotnego w zakresie optymalizacji projektu i testowania niezawodności. W miarę jak polityka i korporacyjne obietnice dekarbonizacji wspierają inwestycje w stabilną, niskoemisyjną energię i bezpośrednie wykorzystanie ciepła, Ameryka Północna jest w doskonałej pozycji, aby utrzymać popyt na zaawansowane technologie wierteł, które poprawiają koszt na metr i płynność wiercenia w różnych zbiornikach geotermalnych.

USA miały dominujący udział w rynku wierteł geotermalnych w Ameryce Północnej w 2024 r.

Oczekuje się, że rynek wierteł geotermalnych w Stanach Zjednoczonych będzie się nadal rozwijał, napędzany przez więcej projektów geotermalnych w zakresie rozwoju energii i ciepła, które są obecnie w fazie planowania i wkrótce wejdą w fazę wiercenia. Aby poprawić dostępność zasobów i zwrot z projektów, deweloperzy w Stanach Zjednoczonych wiercą głębsze odwierty w gorętszych, twardszych skałach. Podkreśla to potrzebę stosowania wierteł, które mogą wytrzymać dłużej, wiercić szybciej i pozostać niezawodne nawet w wysokich temperaturach. Nacisk kupujących kładziony jest na minimalizację ogólnego kosztu wiercenia na metr, co sprawia, że szukają oni wierteł, które minimalizują wyjazdy, minimalizują szkody, jakie mogą powodować wibracje, i zapewniają tę samą przewidywalną wydajność w różnych rodzajach skał. Baza usług wiertniczych w USA i transfer wiedzy specjalistycznej w zakresie wiercenia w twardych skałach do ropy naftowej i gazu również sprzyjają wzrostowi. Ogólnie rzecz biorąc, wiertła premium trójstożkowe, PDC i hybrydowe powinny odnotować wzrost popytu.

Konkurencyjność Branży Wierteł Geotermalnych

Globalny rynek wierteł geotermalnych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi Producenci Wierteł Geotermalnych

Niektórzy z głównych graczy na rynku to Baker Hughes Company, SLB, Halliburton, NOV, Torquato Drilling Accessories Inc., Ulterra, Bit Brokers International, Varel Energy Solutions, Blast Hole Bit Company, LLC i Apex Industries.

Najnowsze Rozwój na Rynku Wierteł Geotermalnych

W październiku 2025 r. SLB, globalna firma technologiczna w branży energetycznej oraz wiodąca firma w branży geotermalnej i odnawialnych źródeł energii, Ormat Technologies, ogłosiły zawarcie umowy w celu przyspieszenia rozwoju i komercjalizacji zintegrowanych aktywów geotermalnych, w tym ulepszonych systemów geotermalnych (EGS). EGS to geotermalna technologia następnej generacji, mająca na celu odblokowanie energii geotermalnej w regionach, w których nie występują konwencjonalne zasoby geotermalne.

W lipcu 2025 r. amerykańska firma świadcząca usługi na polach naftowych Baker Hughes, otwiera nową zakładkę, współpracuje z Controlled Thermal Resources w Kalifornii, aby opracować jeden z największych na świecie pojedynczych projektów geotermalnych, z planami sprzedaży energii elektrycznej do centrów danych. Baker Hughes dołączył do projektu Hell’s Kitchen firmy Controlled Thermal Resources w pobliżu kalifornijskiego Salton Sea, zgłaszając się do fazy drugiej, która ma dostarczyć 500 MW energii geotermalnej, wystarczającej dla około 375 000 domów, z możliwością rozbudowy

Zakres Raportu o Globalnym Rynku Wierteł Geotermalnych

Atrybut Raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 6,28% |

Wielkość rynku w 2024 r. | 3 506,89 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region przyczyniający się | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Baker Hughes Company, SLB, Halliburton, NOV, Torquato Drilling Accessories Inc., Ulterra, Bit Brokers International, Varel Energy Solutions, Blast Hole Bit Company, LLC i Apex Industries |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Krajobraz konkurencyjny; Profilowanie firm |

< |

Spis treści

Metodologia Badawcza dla Globalnej Analizy Rynku Wierteł Geotermalnych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku wierteł geotermalnych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości wierteł geotermalnych. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku wierteł geotermalnych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj, zastosowanie i regiony w ramach globalnego rynku wierteł geotermalnych.

Główny Cel Badania Globalnego Rynku Wierteł Geotermalnych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku wierteł geotermalnych, dostarczając strategicznych informacji dla inwestorów. Podkreśla atrakcyjność rynków regionalnych, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań to:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognoza wielkości rynku globalnego rynku wierteł geotermalnych i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Wierteł Geotermalnych: Segmenty w badaniu obejmują obszary rodzaju, zastosowania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i konkurencyjnego krajobrazu branży wierteł geotermalnych.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile Firm i Strategie Rozwoju: Profile firm na rynku wierteł geotermalnych i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku wierteł geotermalnych i jego potencjał wzrostu?

Wartość globalnego rynku wierteł geotermalnych oszacowano na 3 506,89 mln USD w 2024 roku i oczekuje się, że wzrośnie on przy CAGR wynoszącym 6,28% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku wierteł geotermalnych według Typu?

Oczekuje się, że segment wierteł trójstożkowych będzie dominował w całym prognozowanym okresie, ponieważ ich konstrukcja z obracającymi się stożkami z wkładkami z węglika wolframu lub frezowanymi zębami zapewnia niezawodne działanie w różnych formacjach geotermalnych, w tym twardych i ściernych skałach warstwowych, strefach uskokowych i litologiach o wysokiej wytrzymałości, gdzie warunki wiercenia szybko się zmieniają.

P3: Jakie czynniki napędzają wzrost globalnego rynku wierteł geotermalnych?

• Rozwój projektów energii geotermalnej i ciepłownictwa miejskiego

• Konieczność obniżenia kosztu wiercenia za metr poprzez wyższy ROP i dłuższą żywotność świdra

• Wzrost liczby głębokich, wysokotemperaturowych odwiertów w twardych skałach (w tym EGS) napędzający popyt na świdry klasy premium

P4: Jakie są nowe technologie i trendy na globalnym rynku wierteł geotermalnych?

• Rosnąca popularność wierteł PDC i hybrydowych

• Optymalizacja wierteł oparta na danych i monitorowanie wydajności

P5: Jakie są kluczowe wyzwania na globalnym rynku wierteł geotermalnych?

• Surowe warunki w otworze wiertniczym przyspieszające zużycie świdra

• Wibracje zwiększające ilość wyjazdów i NPT (Czas Nieproduktywny)

P6: Który region dominuje na globalnym rynku wierteł geotermalnych?

Oczekuje się, że Ameryka Północna zdominuje rynek, utrzymując największy udział, dzięki aktywnemu portfelowi lądowych programów wierceń geotermalnych w Stanach Zjednoczonych, rosnącej liczbie inicjatyw geotermalnych (EGS) oraz dojrzałemu ekosystemowi usług wiertniczych i produkcyjnemu.

P7: Kim są kluczowi gracze na globalnym rynku wierteł geotermalnych?

Do kluczowych firm należą:

• Baker Hughes Company

• SLB

• Halliburton

• NOV

• Torquato Drilling Accessories Inc.

• Ulterra

• Bit Brokers International

• Varel Energy Solutions

• Blast Hole Bit Company, LLC

• Apex Industries

P8: Jak cele redukcji kosztów wiercenia wpływają na dobór świdrów geotermalnych do projektów miejskich i wspieranych przez przedsiębiorstwa użyteczności publicznej?

• Koncentracja na koszcie za metr: Kupujący priorytetowo traktują elementy, które poprawiają ROP i wydłużają długość wiercenia, aby obniżyć całkowity koszt odwiertu.

• Zredukowana liczba wyjazdów i NPT: Dłuższa żywotność świdra skraca czas wyjazdów i minimalizuje czas przestoju spowodowany awariami.

• Zamówienia oparte na wydajności: Przetargi coraz częściej preferują udokumentowane wyniki terenowe i gwarancje kosztu za metr.

P9: Jak wysokie temperatury robocze i formacje skalne z twardych skał wpływają na adaptację wysokiej jakości wierteł geotermalnych?

• Niezawodność w wysokich temperaturach: Rośnie popyt na frezy, łożyska i uszczelnienia zaprojektowane do pracy w podwyższonych temperaturach na dnie odwiertu.

• Odporność na zużycie i ścieranie: Twarde, ścierne litologie napędzają wdrażanie zaawansowanych materiałów i zabezpieczeń kalibru.

• Zarządzanie wibracjami: Konstrukcje przeciwwirujące/zapobiegające zjawisku stick-slip zyskują popularność w celu zmniejszenia uszkodzeń i poprawy spójności.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

June 4, 2026

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

May 21, 2026

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj

April 17, 2026