Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

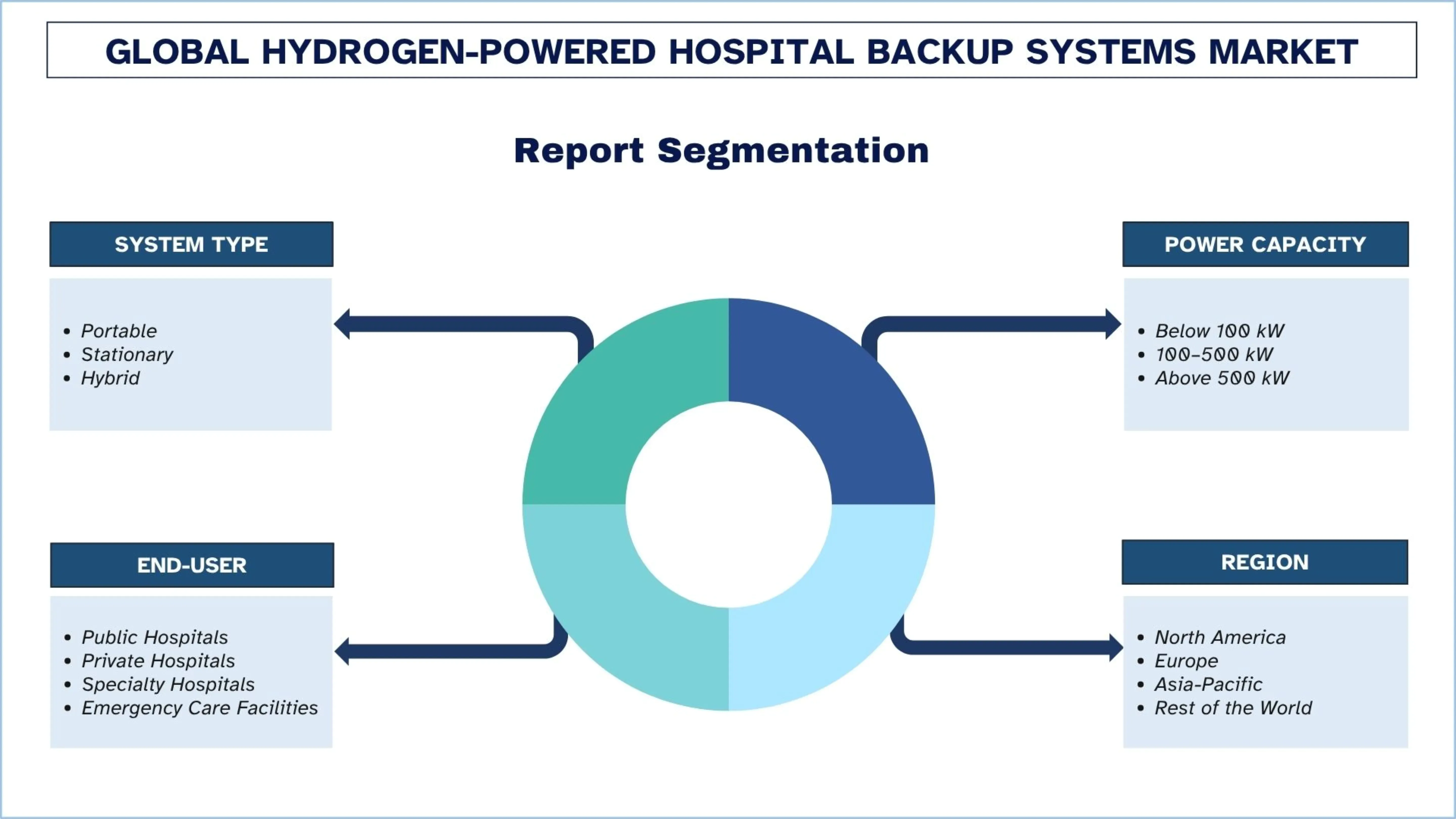

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Globalny Rynek Systemów Rezerwowych dla Szpitali Zasilanych Wodorem – Wielkość i Prognoza

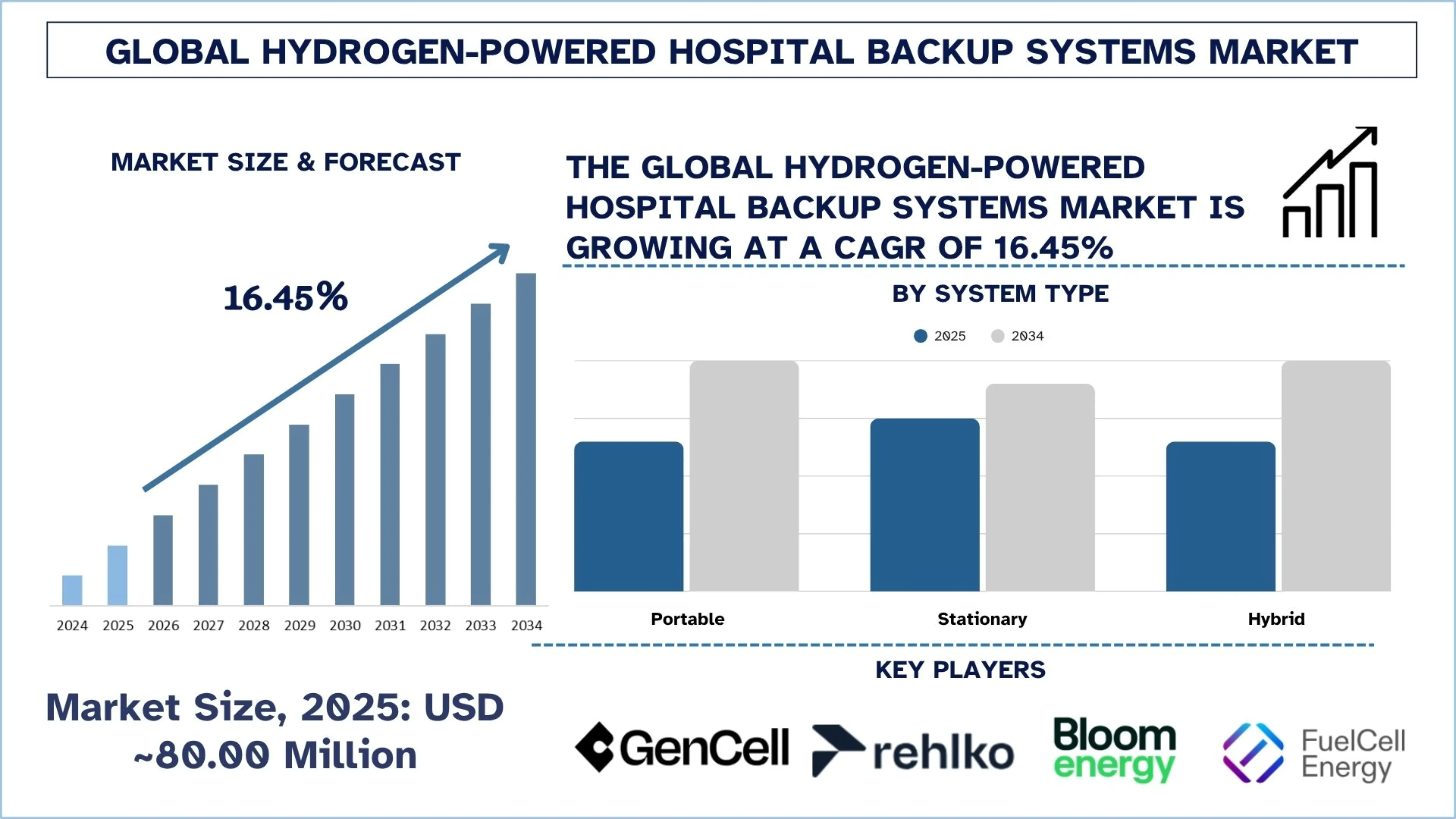

Wartość globalnego rynku systemów rezerwowych dla szpitali zasilanych wodorem wyniosła 80,00 mln USD w 2025 roku i oczekuje się, że w okresie prognozy (2026-2034F) będzie rósł w silnym tempie CAGR wynoszącym około 16,45%, napędzanym wzrostem liczby dużych i wielospecjalistycznych szpitali wymagających rozwiązań rezerwowych o dużej pojemności.

Analiza Rynku Systemów Rezerwowych dla Szpitali Zasilanych Wodorem

Systemy rezerwowe dla szpitali oparte na wodorze to technologia czystej energii, która wykorzystuje ogniwa paliwowe wodorowe do wytwarzania energii elektrycznej w przypadku awarii lub zmienności sieci. Oferuje przystępną cenowo energię o niskiej emisji, aby zasilać szpital w podstawowe funkcje, takie jak OIOM-y, bloki operacyjne i systemy podtrzymywania życia. Takie systemy są coraz częściej stosowane jako alternatywa dla generatorów diesla w celu zapewnienia odpornej i zrównoważonej infrastruktury opieki zdrowotnej.

Adopcja zmierza w kierunku wczesnej komercjalizacji, a wdrożenia koncentrują się na stacjonarnych systemach ogniw paliwowych zintegrowanych z mikrosieciami szpitalnymi. Ponadto implementacje są zwykle kombinacją magazynowania wodoru na miejscu (sprężonego lub ciekłego) ze stosami ogniw paliwowych, które mogą zapewniać ciągłą lub rezerwową energię podczas przerw w dostawie prądu, zwykle w połączeniu z odnawialnym źródłem energii, takim jak energia słoneczna, aby umożliwić niskoemisyjną pracę. W krajach rozwiniętych szpitale badają wykorzystanie rezerwy opartej na wodorze jako wymóg dekarbonizacji i politykę odporności energetycznej, a nowe obiekty włączają te systemy do swojego projektu. Ponadto do wzrostu przyczyniają się również partnerstwa z dostawcami wodoru, integratorami systemów i deweloperami infrastruktury opieki zdrowotnej, z naciskiem na skalowalną modułowość, dłuższe czasy pracy niż baterie i możliwość spełnienia wysokich wymagań dotyczących energii awaryjnej.

Na przykład, 16 marca 2026 r. firma Hydrexia otrzymała kontrakt na dostawę półprzewodnikowego systemu magazynowania wodoru, który będzie zasilał rezerwowe ogniwo paliwowe w szpitalu i klinice w USA. Technologia zostanie zainstalowana w placówce Klickitat Valley Health w Goldendale w stanie Waszyngton, aby dostarczać wodór do istniejącego stacjonarnego systemu ogniw paliwowych w celu zapewnienia krytycznej energii rezerwowej. Generator stacjonarny Rehlko o mocy 100 kW, który wykorzystuje moduły ogniw paliwowych firmy Toyota, działa w szpitalu od 2025 r. w ramach stanowego i federalnego badania dotyczącego awaryjnego zasilania rezerwowego.

Globalne Trendy na Rynku Systemów Rezerwowych dla Szpitali Zasilanych Wodorem

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku systemów rezerwowych dla szpitali zasilanych wodorem, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rozszerzenie Integracji Zielonego Wodoru w Placówkach Opieki Zdrowotnej

Integracja zielonego wodoru staje się kluczowym trendem, ponieważ szpitale przechodzą na systemy energetyczne o niskiej emisji dwutlenku węgla i zrównoważone. Szpitale dążą teraz do wykorzystania wodoru wytwarzanego ze źródeł odnawialnych do zasilania systemów rezerwowych i wyeliminowania zużycia paliw kopalnych. Ponadto zmiana ta jest zgodna z globalną dekarbonizacją i surową polityką środowiskową w branży opieki zdrowotnej. Ponadto coraz bardziej popularne staje się wytwarzanie zielonego wodoru na miejscu przy użyciu energii słonecznej lub wiatrowej, co umożliwia niezależność energetyczną i długoterminowe zabezpieczenie. Co więcej, zachęty rządowe i zwiększone inwestycje w ekosystemy wodorowe wspierają ten trend. Wraz z rozwojem infrastruktury i obniżeniem kosztów zielony wodór stanie się naturalną częścią polityki energetycznej szpitali.

6 marca 2024 r. zdecentralizowany system ogniw paliwowych firmy Robert Bosch GmbH został pomyślnie zainstalowany w Hermann-Josef-Krankenhaus (HJK) w Erkelenz w Niemczech, w ramach projektu demonstracyjnego Multi-SOFC Erkelenz. Projekt jest organizowany przez Helmholtz Hydrogen Cluster (HC-H2) i Institute of Sustainable Hydrogen Economy przy Forschungszentrum Jülich.

Następnym krokiem będzie dostosowanie systemu do technologii magazynowania wodoru oferowanej przez Hydrogenious LOHC Technologies GmbH, co umożliwi zastosowanie unikalnego, połączonego rozwiązania energetycznego opartego na wodorze w szpitalach. Do 2026 roku projekt zapewni szpitalowi niezawodne, przyjazne dla klimatu źródło energii i będzie wspierany przez Niemieckie Federalne Ministerstwo Edukacji i Badań Naukowych (BMBF).

Segmentacja Branży Systemów Rezerwowych dla Szpitali Zasilanych Wodorem

W tej sekcji znajduje się analiza kluczowych trendów w każdym segmencie globalnego raportu dotyczącego rynku systemów rezerwowych dla szpitali zasilanych wodorem, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2026-2034.

Segment stacjonarny posiadał dominujący udział w rynku w 2025 roku.

Na podstawie typu systemu rynek systemów rezerwowych dla szpitali zasilanych wodorem dzieli się na przenośne, stacjonarne i hybrydowe. W 2025 r. segment stacjonarny posiadał dominujący udział w rynku. Systemy stacjonarne napędzają rozwój rynku, ponieważ szpitale potrzebują trwale zainstalowanej, wysoce niezawodnej infrastruktury rezerwowej, którą można zintegrować z istniejącymi systemami elektrycznymi. Fakt, że zapewniają one ciągłą moc przez długi czas, dobrze współgra ze sztywnymi wymogami zgodności w opiece zdrowotnej i wymaganiami dotyczącymi sytuacji awaryjnych. Podczas gdy systemy hybrydowe rozwijają się, zwiększając wykorzystanie i integrując ogniwa paliwowe wodorowe z bateriami lub odnawialnymi źródłami energii, czyniąc je bardziej wydajnymi i elastycznymi w działaniu. Ponadto zmniejsza to zależność od wodoru i zapewnia natychmiastową reakcję podczas przerw w dostawie prądu, co jest ważną luką w wydajności w niezależnych systemach. Ta strategia kombinowana przyciąga szpitale zorientowane na odporność i zrównoważony rozwój, zwiększając możliwości rynkowe.

Oczekuje się, że segment powyżej 500 kW będzie rósł w znaczącym tempie CAGR w okresie prognozy (2026-2034).

Na podstawie mocy rynek dzieli się na poniżej 100 kW, 100–500 kW i powyżej 500 kW. Wśród nich oczekuje się, że segment powyżej 500 kW będzie rósł w znaczącym tempie CAGR w okresie prognozy (2026-2034). To napędza rynek, ponieważ duże szpitale i wielospecjalistyczne placówki poszukują potężnych rozwiązań do zasilania krytycznych operacji. Systemy te podtrzymują obciążenie całego szpitala, takie jak OIOM-y i bloki operacyjne, i dlatego są niezbędne do wdrażania rezerwowych zasilaczy na pełną skalę. Rosnąca wielkość szpitali i związane z tym zużycie energii skłaniają dostawców do oferowania większych mocy.

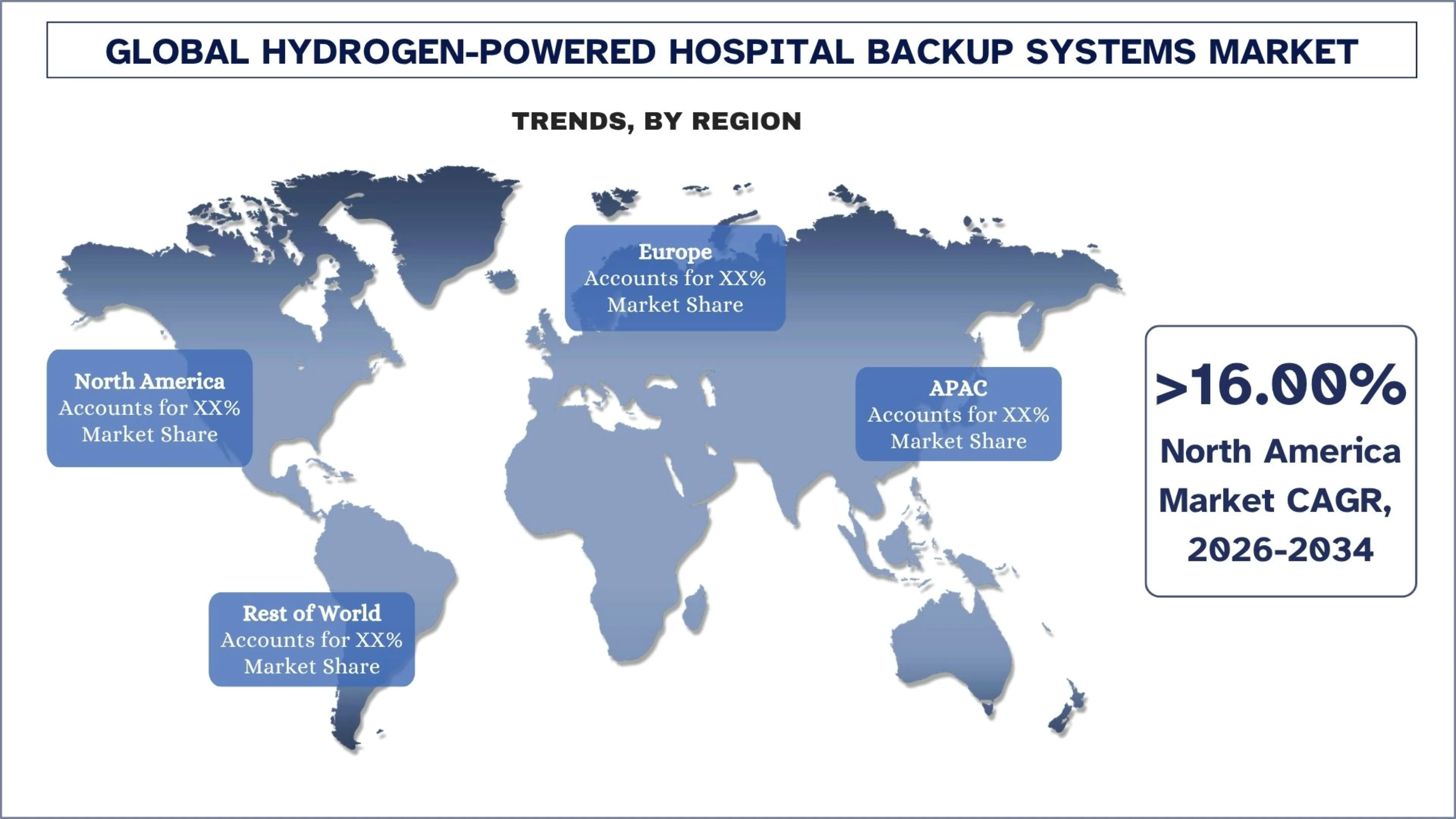

Ameryka Północna posiada największy udział w globalnym rynku systemów rezerwowych dla szpitali zasilanych wodorem

Rynek jest zdominowany przez Amerykę Północną, ponieważ wcześnie przyjęła technologie ogniw paliwowych wodorowych i ma dobrze rozwiniętą infrastrukturę opieki zdrowotnej zorientowaną na odporność energetyczną. Wysokie poparcie regulacyjne dla dekarbonizacji, a także wycofywanie generatorów diesla, przyspiesza adopcję rezerwy opartej na wodorze. Region ten cieszy się ugruntowanymi łańcuchami dostaw wodoru, rozwiniętą integracją mikrosieci i programami finansowania na rzecz czystej energii w krytycznych obiektach. Aby rozwiązać problem niestabilności sieci i ekstremalnych zjawisk pogodowych, szpitale coraz częściej inwestują w rozwiązania rezerwowe o długim czasie działania. Ponadto strategiczna współpraca między dostawcą energii a systemem opieki zdrowotnej również zwiększa wdrażanie. Ta polityka, infrastruktura i innowacje nadal stawiają Amerykę Północną na czele.

W kwietniu 2025 r. Kaiser Permanente zainaugurował największą szpitalną mikrosieć energii odnawialnej w Stanach Zjednoczonych w swoim Ontario Medical Center, co stanowi ważny kamień milowy w transformacji czystej energii w Kalifornii, jednocześnie obniżając koszty operacyjne i chroniąc opiekę nad pacjentami. System Ontario Medical Center integruje 2 megawaty energii słonecznej z paneli dachowych i 9 megawatogodzin magazynowania baterii innych niż litowe z siecią, a także ogniwo paliwowe o mocy 1 MW, co umożliwia szpitalowi działanie wyłącznie na czystej energii wytwarzanej na miejscu i służy jako podstawowe zabezpieczenie awaryjne podczas przerw w dostawie prądu.

Stany Zjednoczone posiadały dominujący udział w północnoamerykańskim rynku systemów rezerwowych dla szpitali zasilanych wodorem w 2025 r.

USA są wiodącym krajem ze względu na wysokie wydatki na opiekę zdrowotną i poważne obawy dotyczące ciągłości podstawowych usług zdrowotnych. Federalne i stanowe zachęty dla technologii wodorowych i czystej energii skłaniają szpitale do zastępowania systemów opartych na oleju napędowym ogniwami paliwowymi. Ponadto rosnąca liczba klęsk żywiołowych i przerw w dostawie prądu zmusza szpitale do wdrażania odpornych rozwiązań rezerwowych. Obecność głównych dostawców technologii wodorowych i integratorów systemów pomaga w szybkim komercjalizacji. Ponadto główne sieci szpitalne inwestują w systemy energetyczne oparte na mikrosieciach, dodając wodór, aby zapewnić długotrwałe zabezpieczenie.

Konkurencyjność Branży Systemów Rezerwowych dla Szpitali Zasilanych Wodorem

Globalny rynek systemów rezerwowych dla szpitali zasilanych wodorem jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansja geograficzna oraz fuzje i przejęcia.

Czołowe Firmy na Rynku Systemów Rezerwowych dla Szpitali Zasilanych Wodorem

Niektórzy z głównych graczy na rynku to GenCell Ltd., Rehlko (Discovery Energy, LLC), Bloom Energy, FuelCell Energy, Inc., Plug Power Inc., Ballard Power Systems, Cummins Inc., Doosan Fuel Cell Co., Ltd., TOSHIBA CORPORATION i Panasonic.

Najnowsze Rozwój na Rynku Systemów Rezerwowych dla Szpitali Zasilanych Wodorem

W październiku 2024 r. firma Rehlko, wcześniej znana jako Kohler Energy, nawiązała współpracę z Toyota Motor North America w celu opracowania i zainstalowania systemu ogniw paliwowych zasilanych wodorem w szpitalu w Goldendale w stanie Waszyngton w USA. Ogniwo paliwowe z membraną elektrolitową z polimeru stałego o mocy 100 kW będzie wykorzystywane przez Klickitat Valley Health (KVH), wiodącego dostawcę opieki non-profit, do rezerwowego zasilania awaryjnego, redukcji szczytowego zapotrzebowania i reakcji na zapotrzebowanie. Ta nowa inicjatywa wspiera strategię zrównoważonego rozwoju Rehlko, która koncentruje się na zmniejszaniu wpływu na środowisko we wszystkich operacjach i pomaganiu klientom w zmniejszaniu ich śladu środowiskowego.

26 maja 2022 r. firma ABB nawiązała współpracę z izraelskim producentem ogniw paliwowych GenCell w celu zainstalowania unikalnego systemu zasilania bezprzerwowego (UPS) opartego na wodorze w Centrum Medycznym Hillel Yaffe w Izraelu. Przełomowa technologia rezerwowych ogniw paliwowych jest pierwszą tego typu w izraelskim szpitalu, a innowacyjne rozwiązanie gwarantuje utrzymanie zasilania 24 godziny na dobę, 7 dni w tygodniu dla krytycznego sprzętu i procedur ratujących życie.

20 marca 2023 r. Stamford Health ogłosił udaną instalację systemów ogniw paliwowych w Stamford Hospital na kampusie Bennett Medical Center i Tully Heath Center. Systemy ogniw paliwowych dostarczają zawsze włączoną energię niskoemisyjną i są odporne na zakłócenia w sieci elektrycznej spowodowane przez pogodę lub inne czynniki, zapewniając niezawodne źródło zasilania dla pacjentów i personelu, jednocześnie mając pozytywny wpływ na środowisko.

Zakres Raportu Globalnego Rynku Systemów Rezerwowych dla Szpitali Zasilanych Wodorem

Szczegóły | |

Rok bazowy | 2025 |

Okres prognozy | 2026-2034 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 16,45% |

Wielkość rynku w 2025 r. | ~80,00 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region wnoszący wkład | Oczekuje się, że region Azji i Pacyfiku zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte zakresem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | GenCell Ltd., Rehlko (Discovery Energy, LLC), Bloom Energy, FuelCell Energy, Inc., Plug Power Inc., Ballard Power Systems, Cummins Inc., Doosan Fuel Cell Co., Ltd., TOSHIBA CORPORATION, Panasonic |

Zakres Raportu |

Spis treści

Metodologia Badawcza dla Globalnej Analizy Rynku Szpitalnych Systemów Zasilania Awaryjnego na Wodór (2024-2034)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku szpitalnych systemów zasilania awaryjnego na wodór, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości szpitalnych systemów zasilania awaryjnego na wodór. Po zatwierdzeniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynkowe i wyprowadzić dokładne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku szpitalnych systemów zasilania awaryjnego na wodór. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym typ systemu, moc, użytkownika końcowego i regiony w globalnym rynku szpitalnych systemów zasilania awaryjnego na wodór.

Główny Cel Badania Globalnego Rynku Szpitalnych Systemów Zasilania Awaryjnego na Wodór

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku szpitalnych systemów zasilania awaryjnego na wodór, zapewniając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku szpitalnych systemów zasilania awaryjnego na wodór i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Szpitalnych Systemów Zasilania Awaryjnego na Wodór: Segmenty w badaniu obejmują obszary typu systemu, mocy, użytkownika końcowego i regionu.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży szpitalnych systemów zasilania awaryjnego na wodór.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku szpitalnych systemów zasilania awaryjnego na wodór i strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu globalnego rynku szpitalnych systemów zasilania awaryjnego opartych na wodorze?

Szacuje się, że globalny rynek szpitalnych systemów rezerwowych zasilanych wodorem osiągnie wartość ~80,00 mln USD w 2025 roku. Rynek rozwija się ze względu na rosnący popyt na niezawodne, niskoemisyjne rozwiązania zasilania rezerwowego w szpitalach, wraz ze wzrostem inwestycji w infrastrukturę wodorową i technologie ogniw paliwowych.

P2: Który segment ma największy udział w globalnym rynku szpitalnych systemów rezerwowych zasilanych wodorem, według kategorii typu systemu?

Segment stacjonarny posiada największy udział w rynku, ponieważ szpitale wymagają stacjonarnych systemów rezerwowych o dużej pojemności, zintegrowanych z ich infrastrukturą elektryczną. Systemy te oferują długotrwałe zasilanie i wysoką niezawodność, co czyni je preferowanym wyborem dla krytycznych operacji opieki zdrowotnej.

Pytanie 3: Jakie są czynniki napędzające wzrost globalnego rynku szpitalnych systemów zasilania awaryjnego opartych na wodorze?

Kluczowe czynniki wzrostu obejmują rosnący popyt na nieprzerwane zasilanie w szpitalach, wzrost presji regulacyjnej na ograniczenie emisji, rosnącą niestabilność sieci elektroenergetycznych oraz postęp w technologiach wodorowych ogniw paliwowych. Ponadto, rozbudowa infrastruktury opieki zdrowotnej i wdrażanie systemów energetycznych opartych na mikrosieciach przyspieszają wzrost rynku.

P4: Jakie są nowe technologie i trendy na globalnym rynku szpitalnych systemów zasilania awaryjnego opartych na wodorze?

Główne trendy obejmują adopcję systemów hybrydowych łączących magazynowanie wodoru i baterii, integrację z mikrosieciami szpitalnymi oraz pojawianie się rozwiązań w zakresie produkcji i magazynowania wodoru na miejscu. Ciągłe innowacje w zakresie wydajności i skalowalności ogniw paliwowych również kształtują krajobraz rynkowy.

P5: Jakie są kluczowe wyzwania na globalnym rynku systemów rezerwowych zasilanych wodorem dla szpitali?

Główne rynki stoją przed wyzwaniami, takimi jak wysokie początkowe nakłady kapitałowe, ograniczona infrastruktura wodorowa, obawy dotyczące bezpieczeństwa związane z przechowywaniem wodoru oraz brak standaryzacji. Ponadto konkurencja ze strony magazynów energii elektrycznej i konwencjonalnych systemów rezerwowych może wpłynąć na tempo wdrażania.

P6: Który region dominuje na globalnym rynku systemów rezerwowych zasilania szpitali opartych na wodorze?

Ameryka Północna dominuje na rynku ze względu na silne wsparcie polityczne, zaawansowaną infrastrukturę opieki zdrowotnej i wczesne wdrażanie technologii wodorowych. Obecność wiodących dostawców rozwiązań energetycznych i rosnące inwestycje w czystą energię dodatkowo wzmacniają pozycję regionu.

P7: Kim są kluczowi konkurenci na globalnym rynku szpitalnych systemów zasilania awaryjnego opartych na wodorze?

Do czołowych graczy w branży systemów rezerwowych zasilanych wodorem dla szpitali należą:

• GenCell Ltd.

• Rehlko (Discovery Energy, LLC)

• Bloom Energy

• FuelCell Energy, Inc.

• Plug Power Inc.

• Ballard Power Systems

• Cummins Inc.

• Doosan Fuel Cell Co., Ltd.

• TOSHIBA CORPORATION

• Panasonic

P8: Jakie możliwości inwestycyjne istnieją na rynku systemów rezerwowych zasilanych wodorem dla szpitali?

Rynek stwarza silne możliwości inwestycyjne w produkcję wodoru, produkcję ogniw paliwowych i rozwiązania w zakresie integracji systemów. Rosnące finansowanie rządowe, partnerstwa publiczno-prywatne i rosnący popyt na zrównoważoną infrastrukturę opieki zdrowotnej tworzą długoterminowy potencjał przychodów dla inwestorów i dostawców technologii.

Pytanie 9: W jaki sposób systemy rezerwowe zasilane wodorem są wdrażane w szpitalach na całym świecie?

Szpitale wdrażają systemy zasilane wodorem poprzez stacjonarne ogniwa paliwowe zintegrowane z mikrosieciami, często w połączeniu z odnawialnymi źródłami energii, takimi jak energia słoneczna. Systemy te są wykorzystywane zarówno do awaryjnego zasilania rezerwowego, jak i ciągłego zasilania, zapewniając odporność energetyczną i redukując emisję dwutlenku węgla.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj