Rynek zaopatrzenia w badania kliniczne: bieżąca analiza i prognoza (2022-2028)

Nacisk na Fazę (Faza I, Faza II, Faza III i Faza IV); Usługi (Produkcja, Magazynowanie i Dystrybucja, Zarządzanie Łańcuchem Dostaw oraz Pozyskiwanie Preparatów Porównawczych); Zastosowanie Końcowe (Farmaceutyki, Produkty Biologiczne, Wyroby Medyczne i Inne); i Zastosowanie Terapeutyczne (Onkologia, OUN, Choroby Sercowo-Naczyniowe, Choroby Zakaźne, Zaburzenia Metaboliczne, Dermatologia, Okulistyka i Inne); Region/Kraj.

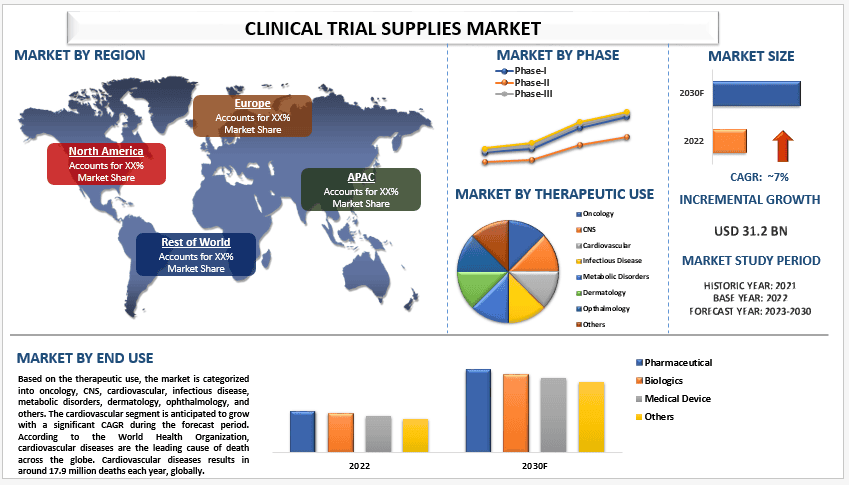

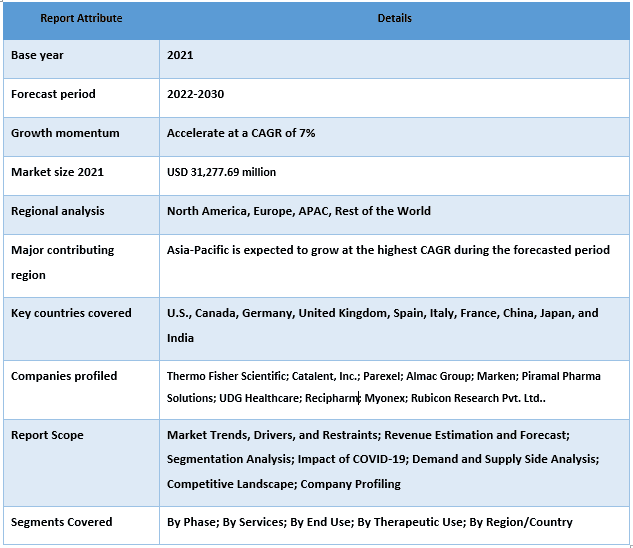

Wartość rynku zaopatrzenia w badania kliniczne wyniosła 31 277,69 mln USD w 2021 r. i oczekuje się, że będzie rósł w tempie 7% CAGR w latach 2022–2030. Na wzrost rynku zaopatrzenia w badania kliniczne wpływa kilka czynników, w tym znaczny wzrost nakładów na badania i rozwój ze strony firm farmaceutycznych i biofarmaceutycznych, rosnąca liczba zarejestrowanych badań klinicznych oraz tendencja do decentralizacji badań klinicznych. Jak podał Congressional Budget Office w 2021 r., przemysł farmaceutyczny znacznie zwiększył swoje inwestycje w badania i rozwój w ciągu ostatnich dwóch dekad, a wydatki w 2019 r. osiągnęły 83 miliardy – 10-krotny wzrost w stosunku do lat 80. Ponadto liczba zatwierdzeń nowych leków znacznie wzrosła, osiągając szczyt 50 nowatorskich zatwierdzeń przez Food and Drug Administration (FDA) w 2021 r. Ten wzrost nakładów na badania i rozwój oraz rozwój przemysłu farmaceutycznego miał pozytywny wpływ na rynek zaopatrzenia w badania kliniczne.

Do głównych graczy działających na rynku należą Thermo Fisher Scientific; Catalent, Inc.; Parexel; Almac Group; Marken; Piramal Pharma Solutions; Inizio; Recipharm; Myonex; Rubicon Research Pvt. Ltd. Gracze ci podejmują szereg fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów/technologii.

Informacje przedstawione w raporcie

„Wśród zastosowań terapeutycznych segment sercowo-naczyniowy będzie rósł z wysokim CAGR w okresie prognozy”

Na podstawie zastosowania terapeutycznego rynek jest podzielony na onkologię, OUN, choroby sercowo-naczyniowe, choroby zakaźne, zaburzenia metaboliczne, dermatologię, okulistykę i inne. Oczekuje się, że segment sercowo-naczyniowy będzie rósł ze znacznym CAGR w okresie prognozy. Według Światowej Organizacji Zdrowia choroby sercowo-naczyniowe są główną przyczyną zgonów na całym świecie. Choroby sercowo-naczyniowe powodują około 17,9 miliona zgonów rocznie na całym świecie. Główne przyczyny chorób sercowo-naczyniowych obejmują wysokie spożycie soli w diecie, zwiększone spożycie tytoniu, rosnące rozpowszechnienie palenia i wyższe spożycie alkoholu. W związku z tym istnieje rosnąca potrzeba opracowania nowych metod leczenia i leków w celu zapobiegania i leczenia tych chorób. W rezultacie istnieje duże zapotrzebowanie na materiały do badań klinicznych stosowane w opracowywaniu i testowaniu nowych leków i metod leczenia chorób sercowo-naczyniowych.

„Wśród faz kategoria fazy III miała znaczący udział w rynku w 2021 r.”

Ze względu na fazę rynek jest podzielony na fazę I, fazę II, fazę III i fazę IV. Faza III zdominowała rynek w 2021 r. Badania kliniczne fazy III są najbardziej złożone ze wszystkich faz badań klinicznych. Chociaż liczba leków testowanych w tej fazie jest stosunkowo niska, złożoność związana z tą fazą jest najwyższa. Współczynnik niepowodzeń w tej fazie jest najwyższy ze względu na potrzebę złożonego dawkowania na optymalnym poziomie, dużą liczebność próby i dobrze zaprojektowane badanie. Ten wysoki wskaźnik niepowodzeń oraz związane z nim straty finansowe i ludzkie stanowią poważny problem. Aby złagodzić to ryzyko, niezbędny jest wydajny łańcuch dostaw i system logistyczny, co ma napędzać wzrost rynku.

„Wśród użytkowników końcowych kategoria farmaceutyczna miała znaczący udział w rynku w 2021 r.”

Ze względu na użytkownika końcowego rynek jest podzielony na farmaceutyczny, biologiczny, urządzenia medyczne i inne. Kategoria farmaceutyczna miała znaczący udział w rynku w 2021 r. Oczekuje się, że segment farmaceutyczny zdominuje rynek zaopatrzenia w badania kliniczne w okresie prognozy. Wynika to z dużej liczby badań klinicznych prowadzonych w celu opracowania nowych leków i metod leczenia przez firmy farmaceutyczne. Materiały do badań klinicznych stosowane w farmaceutyce obejmują przedmioty takie jak strzykawki, fiolki, ampułki, probówki, igły, korki i inne materiały eksploatacyjne. Oczekuje się, że rosnąca liczba badań klinicznych prowadzonych przez firmy farmaceutyczne w celu opracowania nowych leków i metod leczenia zwiększy popyt na materiały do badań klinicznych, co z kolei ma napędzać wzrost segmentu farmaceutycznego. Ponadto rosnące skupienie się firm farmaceutycznych na opracowywaniu leków i metod leczenia chorób przewlekłych, takich jak rak, cukrzyca i choroby sercowo-naczyniowe, ma również zwiększyć popyt na materiały do badań klinicznych. Wynika to z faktu, że choroby te wymagają długotrwałego leczenia i stosowania dużej liczby materiałów do badań klinicznych.

„Oczekuje się, że region Azji i Pacyfiku będzie rósł z wysokim CAGR w okresie prognozy”

Oczekuje się, że rynek zaopatrzenia w badania kliniczne w regionie Azji i Pacyfiku odnotuje znaczny wzrost w nadchodzących latach ze względu na rosnącą liczbę badań klinicznych w regionie. Rosnąca współpraca między firmami farmaceutycznymi a organizacjami badań na zlecenie (CRO) w regionie również przyczynia się do wzrostu rynku. Na przykład w 2022 r. firma Merck w porozumieniu z Wuxi National High-Tech Industrial Development Zone znacznie rozbuduje pierwsze w Azji i regionie Pacyfiku centrum produkcyjne Merck Mobius Single-Use w Chinach. Ponadto w 2021 r. firmy Pfizer i AstraZeneca ogłosiły współpracę w celu prowadzenia badań klinicznych w regionie w celu opracowania nowych leków i metod leczenia. Oczekuje się, że współpraca zapewni dostęp do większej puli pacjentów i pomoże przyspieszyć proces rozwoju klinicznego w regionie. Oczekuje się, że rosnąca liczba badań klinicznych w regionie, w połączeniu z rosnącą współpracą między firmami farmaceutycznymi i CRO, stworzy możliwości rozwoju rynku.

Zakres raportu dotyczącego rynku zaopatrzenia w badania kliniczne

Powody zakupu tego raportu:

- Badanie obejmuje analizę wielkości rynku i prognoz, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych konkurentów branżowych, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek zaopatrzenia w badania kliniczne można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badań Rynku Dostaw dla Badań Klinicznych (2022-2030)

Analiza danych historycznych rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku dostaw dla badań klinicznych to trzy główne kroki podjęte w celu stworzenia i analizy adopcji dostaw dla badań klinicznych w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku dostaw dla badań klinicznych. Po założeniu i zatwierdzeniu danych dotyczących rynku poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne Studium Źródeł Wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku dostaw dla badań klinicznych poprzez wewnętrzne źródła firmowe, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz zewnętrzne źródła, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja Rynku:

Po uzyskaniu historycznej wielkości rynku dostaw dla badań klinicznych przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziału w różnych segmentach i podsegmentach dla głównych regionów. Główne segmenty uwzględnione w raporcie to faza, usługi, końcowe zastosowanie i zastosowanie terapeutyczne. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnej adopcji modeli testowania w danym regionie.

Krok 3: Analiza Czynników:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynników w celu oszacowania obecnej wielkości rynku dostaw dla badań klinicznych. Ponadto przeprowadziliśmy analizę czynników przy użyciu zmiennych zależnych i niezależnych, takich jak faza, usługi, końcowe zastosowanie i zastosowanie terapeutyczne rynku dostaw dla badań klinicznych. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, rozwój działalności i wprowadzanie produktów na rynek w sektorze dostaw dla badań klinicznych na całym świecie.

Szacunek Obecnej Wielkości Rynku i Prognoza

Określanie Obecnej Wielkości Rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku dostaw dla badań klinicznych i udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i Prognozowanie: Do oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej na rok 2030 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i wskaźnik adopcji rynku dostaw dla badań klinicznych na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku dostaw dla badań klinicznych pod względem oferowanych produktów. Również strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja Wielkości i Udziału w Rynku

Badania Pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą najwyższego szczebla (CXO/VPs, szefowie sprzedaży, szefowie marketingu, szefowie operacyjni, szefowie regionalni, szefowie krajowi itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z ustaleniami wtórnymi, dzięki czemu informacje zostały przekształcone w praktyczne spostrzeżenia.

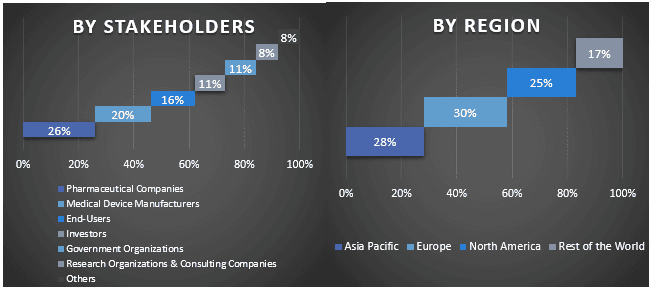

Podział Uczestników Badań Pierwotnych w Różnych Regionach

Inżynieria Rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i dojść do precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku dostaw dla badań klinicznych. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach fazy, usług, końcowego zastosowania i zastosowania terapeutycznego na globalnym rynku dostaw dla badań klinicznych.

Główny Cel Badania Globalnego Rynku Dostaw dla Badań Klinicznych

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku dostaw dla badań klinicznych. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą opierać swoją decyzję o inwestycjach na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając platformę dla uczestnika przemysłowego do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku dostaw dla badań klinicznych pod względem wartości (USD). Ponadto analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary fazy, usług, końcowego zastosowania i zastosowania terapeutycznego

- Definicję i analizę ram regulacyjnych dla branży dostaw dla badań klinicznych

- Analizę łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analizę obecnej i prognozowanej wielkości rynku dostaw dla badań klinicznych dla głównego regionu

- Główne kraje regionów badanych w raporcie to Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata

- Profile firm z rynku dostaw dla badań klinicznych i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)