Rynek druku 3D w stomatologii: Aktualna analiza i prognoza (2021-2027)

Nacisk na produkt (materiały, sprzęt, oprogramowanie i usługi); Technologia (VAT Photo-Polymerization, PolyJet Technology, Fused Deposition Modeling, Selective Laser Sintering, Inne); Zastosowanie (Protetyka, Ortodoncja, Implantologia); Użytkownik końcowy (laboratoria dentystyczne, szpitale i kliniki dentystyczne, akademickie i badawcze instytuty stomatologiczne); Region/Kraj

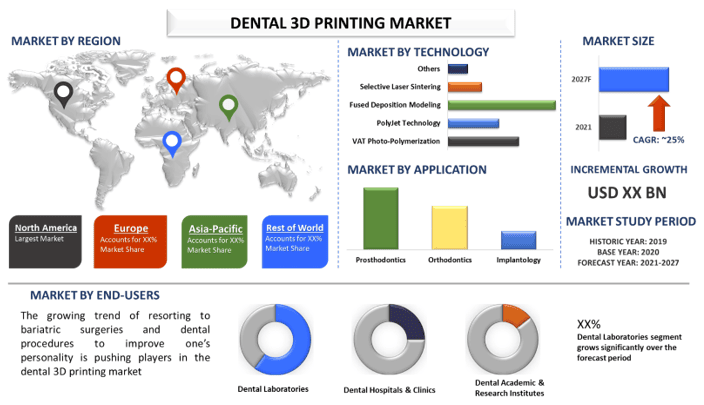

Oczekuje się, że rynek druku 3D w stomatologii będzie rósł w tempie CAGR około 25% w okresie prognozy (2021-2027). Wysoka częstość występowania próchnicy i innych chorób zębów, rosnący popyt na stomatologię estetyczną, rosnąca popularność drukarek 3D w stomatologii w szpitalach i klinikach oraz szybki wzrost populacji osób starszych to czynniki napędzające rynek urządzeń medycznych do druku 3D w stomatologii.

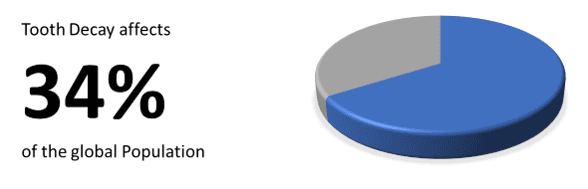

Technicy dentystyczni i klinicyści coraz chętniej akceptują stomatologię cyfrową, co stwarza producentom drukarek 3D zyskowne możliwości stosowania w rynku druku 3D w stomatologii podejścia dostosowanego do potrzeb, a nie standaryzowanego. Dostosowane modele dentystyczne, takie jak mosty, korony, implanty i protezy, poprawiają wyniki leczenia pacjentów, co zwiększa zależność dentystów od drukowanych protez. Choroby jamy ustnej są najczęstszymi chorobami niezakaźnymi (NCD) na świecie, dotykającymi połowę populacji świata (3,6 miliarda ludzi).

Próchnica zębów jest powszechną dolegliwością we wszystkich grupach wiekowych, a globalna częstość występowania zębów z próchnicą i brakujących zębów (DMT) w ostatnich latach dramatycznie wzrosła. Na przykład w Stanach Zjednoczonych odsetek dzieci w wieku 5-19 lat z nieleczoną próchnicą wynosi 13,2%, podczas gdy odsetek dorosłych w wieku 20-44 lat z nieleczoną próchnicą wynosi 25,9%.

Nieleczona próchnica zębów jest najczęstszą chorobą na świecie, (%)

Niektórzy z głównych graczy działających na rynku to 3D Systems Corporation, Stratasys Ltd., EnvisionTEC Inc., DWS Systems, Concept Laser GmbH, Renishaw plc, EOS GMBH, FormLabs, DENTSPLY SIRONA, Straumann Group itp. Gracze ci przeprowadzili szereg fuzji i przejęć wraz z partnerstwami, aby zwiększyć swoją obecność w różnych regionach.

Wnioski przedstawione w raporcie

„Wśród produktów, segment urządzeń zdominował rynek w 2020 r.”

Na podstawie produktu, rynek druku 3D w stomatologii jest podzielony na materiały, urządzenia oraz oprogramowanie i usługi. Materiały są dalej segmentowane na metale, ceramikę, polimery i inne, podobnie segment urządzeń jest dalej podzielony na skanery i drukarki. Duży udział segmentu urządzeń można przypisać konkurencyjnym cenom oferowanym przez dostawców usług druku 3D w stomatologii oraz outsourcingowi na dużą skalę projektowania i produkcji produktów dentystycznych przez małe szpitale, kliniki dentystyczne i laboratoria.

„Wśród technologii, segment modelowania osadzania topionego zdominował rynek w 2020 roku.”

Na podstawie technologii rynek druku 3D w stomatologii jest podzielony na fotopolimeryzację VAT, technologię PolyJet, modelowanie osadzania topionego, selektywne spiekanie laserowe, inne. Segment modelowania osadzania topionego stanowił większy udział w rynku w 2020 r. i przewiduje się, że odnotuje znaczący wzrost w okresie prognozy. Modelowanie osadzania topionego (FDM) jest jednym z powszechnie stosowanych procesów wytwarzania przyrostowego (AM) ze względu na jego zdolność do tworzenia złożonych części. Modelowanie osadzania topionego (FDM) jest najpopularniejszym typem w kategorii tanich i przystępnych cenowo drukarek 3D kategorii.

„Wśród zastosowań, protetyka posiada znaczący udział w rynku w 2020 roku.”

Na podstawie zastosowania, rynek druku 3D w stomatologii jest podzielony na protetykę, ortodoncję, implantologię. Protetyka wnosi największy wkład w przychody na rynku druku 3D w stomatologii. Ten największy udział można przypisać segmentowi protetyki ze względu na rosnący popyt na korony i mosty, rosnące rozpowszechnienie próchnicy zębów, rosnącą częstość utraty zębów i rosnącą akceptację przez klientów zaawansowanych technologii dentystycznych

„Wśród użytkowników końcowych, laboratoria dentystyczne odnotowują znaczący CAGR w okresie prognozy.”

Wśród użytkowników końcowych rynek druku 3D w stomatologii jest podzielony na laboratoria dentystyczne, szpitale i kliniki dentystyczne, dentystyczne instytuty akademickie i badawcze. W tym segmencie laboratoria dentystyczne mają odnotować najwyższy CAGR na rynku druku 3D w stomatologii. Wysoki wskaźnik wzrostu tego segmentu można przypisać szybkiemu wdrażaniu zaawansowanych technologii dentystycznych przez laboratoria dentystyczne oraz konsolidacji laboratoriów dentystycznych.

„Ameryka Północna reprezentuje największy rynek.”

W celu lepszego zrozumienia stopnia adaptacji druku 3D w stomatologii na rynku, rynek jest analizowany dla krajów takich jak Ameryka Północna (USA, Kanada, Reszta Ameryki Północnej), Europa (Niemcy, Wielka Brytania, Francja, Włochy, Hiszpania, Reszta Europy), Azja i Pacyfik (Chiny, Japonia, Indie, Australia, Reszta Azji i Pacyfiku) oraz Reszta Świata. Ameryka Północna zdominowała rynek w 2020 r. Wysoka i rosnąca częstość występowania próchnicy zębów i utraty zębów (związana ze starzejącą się populacją), wysokie wydatki na opiekę stomatologiczną, rosnący popyt na stomatologię estetyczną oraz rosnąca popularność stomatologii cyfrowej przyczyniają się do dużego udziału regionu Ameryki Północnej. Stany Zjednoczone są również siedzibą większości światowych graczy, co czyni je wylęgarnią innowacji w branży druku 3D w stomatologii.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstwa, portfolio produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza regionalna i krajowa branży

Opcje dostosowywania:

Rynek druku 3D w stomatologii można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego możesz się z nami skontaktować, aby uzyskać raport, który całkowicie odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, oszacowanie obecnego rynku i prognozowanie przyszłości rynku druku 3D w stomatologii to trzy główne kroki podjęte w celu stworzenia i analizy przyjęcia druku 3D w stomatologii w różnych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych liczbowych dotyczących historycznego rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu zweryfikowania tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości branży. Po założeniu i weryfikacji danych liczbowych dotyczących rynku poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne w celu prognozowania całkowitej wielkości rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej.

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku druku 3D w stomatologii za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje dla inwestorów, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku druku 3D w stomatologii przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to produkt, technologia, zastosowanie i użytkownik końcowy. Ponadto przeprowadzono analizy regionalne i krajowe w celu oceny ogólnego przyjęcia rynku druku 3D w stomatologii w kontekście globalnym.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnąca liczba osób starszych, rosnący standard życia osób, rosnące dochody do dyspozycji, popyt na stomatologię estetyczną itp. Przeanalizowano historyczne trendy i ich wpływ rok do roku na wielkość i udział w rynku. Dokładnie zbadano również scenariusz popytu i podaży.

Szacunek i prognoza obecnej wielkości rynku

Określenie obecnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku oraz udziałów w rynku segmentów i firm. Wszystkie wymagane podziały procentowe i podziały rynku zostały ustalone przy użyciu wyżej wymienionego podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej do 2027 r. dla różnych segmentów i podsegmentów w głównych regionach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości (USD)

- Wszystkie udziały procentowe, podziały i zestawienia segmentów rynku i podsegmentów

- Kluczowi gracze na rynku druku 3D w stomatologii pod względem oferowanych produktów i usług. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku.

Walidacja wielkości i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/wiceprezesi, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych krajach. Wyniki badań pierwotnych zostały następnie podsumowane i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały połączone z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

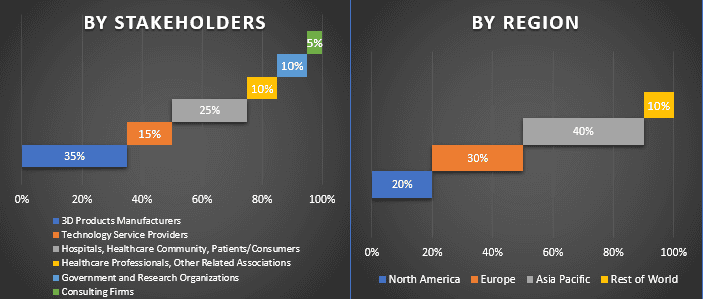

Podział uczestników pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego szacowania rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu rynku druku 3D w stomatologii. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach produktu, technologii, zastosowania i użytkowników końcowych dla głównego kraju/regionu na całym świecie.

Główny cel badania rynku druku 3D w stomatologii

W badaniu wskazano obecne i przyszłe trendy rynkowe druku 3D w stomatologii. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoją decyzję o inwestycjach na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określą ogólną atrakcyjność rynku na poziomie regionalnym i krajowym, zapewniając platformę dla uczestnika przemysłowego do wykorzystania niewykorzystanego rynku w celu uzyskania korzyści jako pierwszy gracz. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku druku 3D w stomatologii pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują produkt, technologię, zastosowanie i użytkowników końcowych

- Analiza obecnej i prognozowanej wielkości rynku druku 3D w stomatologii dla głównych regionów i krajów

- Główne regiony badane w raporcie obejmują Amerykę Północną (Stany Zjednoczone, Kanada, Reszta Ameryki Północnej), Europę (Niemcy, Wielka Brytania, Francja, Włochy, Hiszpania, Reszta Europy), Azję i Pacyfik (Chiny, Japonia, Indie, Australia, Reszta Azji i Pacyfiku) oraz Resztę Świata

- Profile firm graczy na rynku druku 3D w stomatologii oraz strategie wzrostu przyjęte przez nich w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza regionalna i krajowa branży

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)