Rynek Zdrowia Cyfrowego: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na Technologię (Technologie Mobilne w Ochronie Zdrowia, Technologie Informacyjne w Ochronie Zdrowia, Technologie Noszone, Technologie Telemedyczne, Inne), Komponent (Oprogramowanie, Usługi, Sprzęt); Modalność (Przewodowa, Bezprzewodowa); Użytkownicy Końcowi (Kliniki, Szpitale, Centra Chirurgii Ambulatoryjnej, Placówki Opieki Domowej, Inni); oraz Region i Kraj.

Wielkość i prognoza rynku cyfrowej opieki zdrowotnej

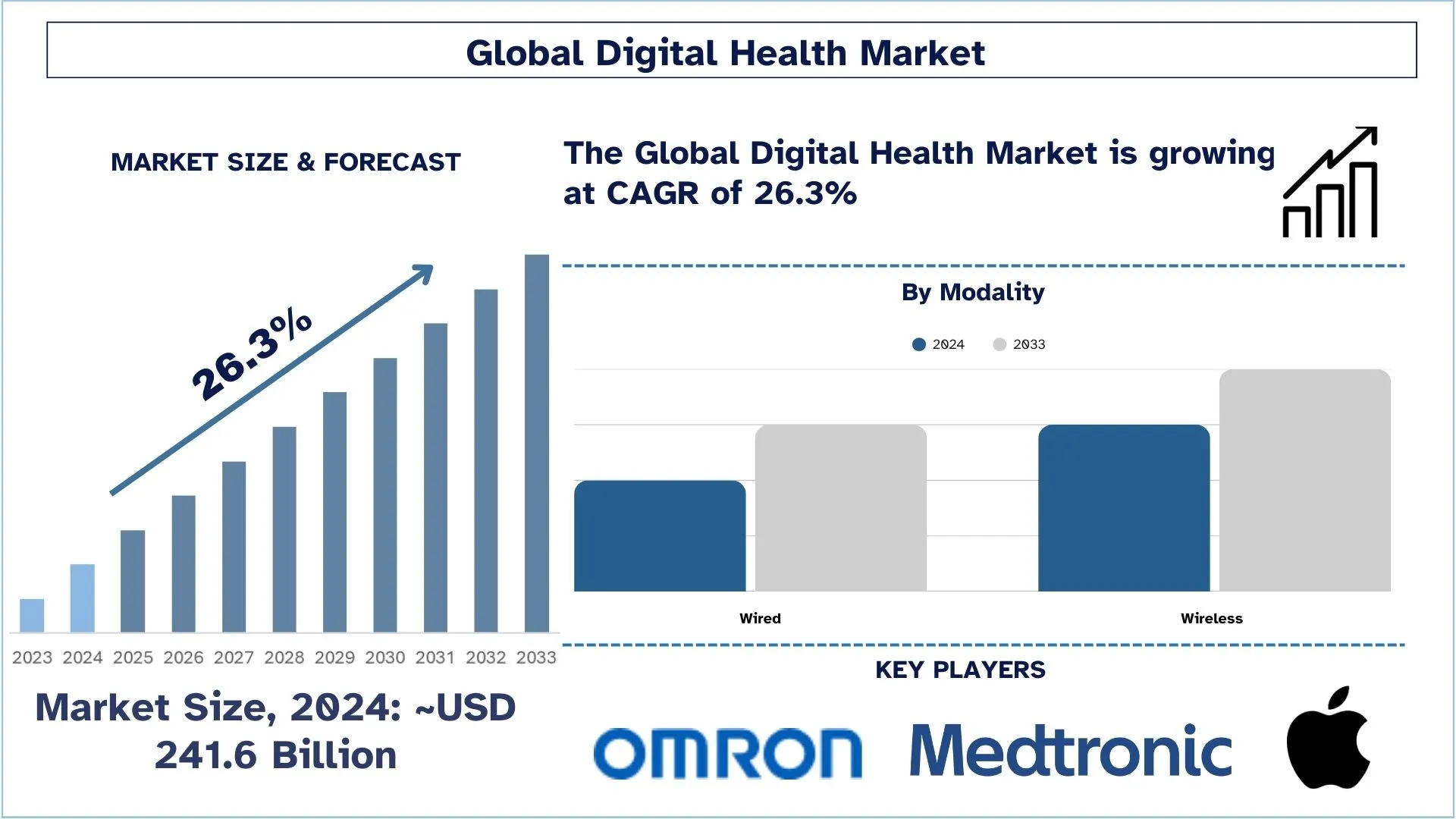

Wartość rynku cyfrowej opieki zdrowotnej szacowano na około 241,6 mld USD w 2024 r. i oczekuje się, że wzrośnie on w znacznym tempie CAGR o około 26,3% w okresie prognozy (2025-2033), ze względu na rosnący popyt na usługi zdalnej opieki zdrowotnej.

Analiza rynku cyfrowej opieki zdrowotnej

Cyfrowa opieka zdrowotna wykorzystuje technologię, aby pomóc ludziom poprawić swoje zdrowie. Urządzenia do noszenia, mobilne aplikacje zdrowotne, czujniki do spożycia, elektroniczna dokumentacja medyczna i automatyczne urządzenia opiekuńcze są wykorzystywane głównie w przypadku cyfrowej opieki zdrowotnej. Kilka organizacji rządowych podejmuje inicjatywy mające na celu promowanie cyfrowej opieki zdrowotnej w swoim kraju. Na przykład rząd Australii podjął inicjatywę promowania informatyki medycznej w Australii poprzez dożywotnią politykę, PCEHR (Osobiste Kontrolowane Elektroniczne Karty Zdrowia) dla każdego z jej obywateli.

Popyt na cyfrową opiekę zdrowotną rośnie ze względu na rosnącą liczbę użytkowników smartfonów na całym świecie, szybko rozwijającą się infrastrukturę IT opieki zdrowotnej w krajach rozwiniętych i rozwijających się, rosnącą świadomość na temat znaczenia zdrowia i sprawności fizycznej wśród ludności, wzrost wykorzystania licznych aplikacji zdrowotnych i medycznych do utrzymania kondycji. Ponadto rosnąca populacja osób starszych, rosnące wydatki na opiekę zdrowotną i rosnąca częstość występowania chorób, w tym przewlekłej obturacyjnej choroby płuc (POChP), cukrzycy i raka, również napędzają wzrost rynku. Według National Institutes of Health (NIH) ponad 16 milionów Amerykanów cierpi na przewlekłą obturacyjną chorobę płuc (POChP).

Trendy na rynku cyfrowej opieki zdrowotnej

W tej sekcji omówiono kluczowe trendy rynkowe wpływające na różne segmenty rynku cyfrowej opieki zdrowotnej, zidentyfikowane przez naszych ekspertów ds. badań.

Szybka integracja sztucznej inteligencji i uczenia maszynowego w różnych aplikacjach opieki zdrowotnej

Jednym z najbardziej obiecujących trendów w rozwoju branży cyfrowej opieki zdrowotnej jest rosnące zastosowanie sztucznej inteligencji i uczenia maszynowego w niektórych lub większości zastosowań opieki zdrowotnej. Od diagnozowania prawdopodobieństwa wybuchu chorób po wczesną identyfikację i oferowanie planów leczenia, sztuczna inteligencja zmienia opiekę zdrowotną z zgadywania w decyzje oparte na danych. Niektóre firmy nowej generacji koncentrują się na przetwarzaniu w czasie rzeczywistym ogromnych ilości danych i uczeniu się z nich w celu wykrywania chorób na wczesnym etapie i przepisywania leczenia. Jest to korzystne nie tylko dla pacjentów, ponieważ umożliwia im uzyskanie wyższej jakości leczenia, ale także pomaga przezwyciężyć problemy opieki zdrowotnej poprzez zwiększenie szybkości i uproszczenie niektórych prac klinicznych.

Segmentacja branży cyfrowej opieki zdrowotnej

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego cyfrowej opieki zdrowotnej, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment technologii mobilnej opieki zdrowotnej ma największy udział w rynku.

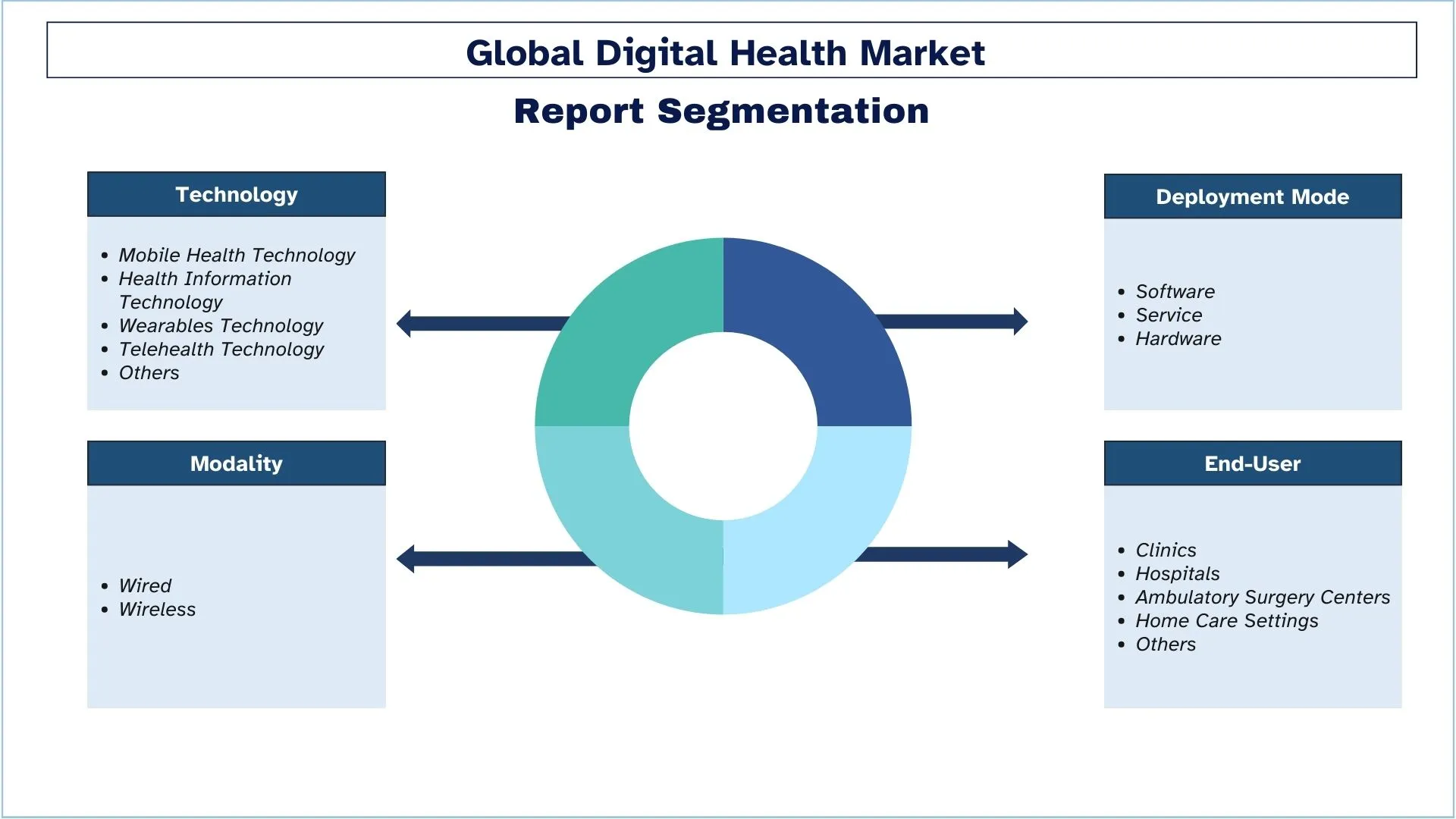

Na podstawie technologii rynek jest podzielony na technologię mobilnej opieki zdrowotnej, technologię informacyjną opieki zdrowotnej, technologię urządzeń do noszenia, technologię telezdrowia i inne. Technologia mobilnej opieki zdrowotnej odpowiadała za największy udział w 2024 r. i oczekuje się, że odnotuje lukratywny CAGR w okresie prognozy. Wzrost wykorzystania aplikacji mHealth, rosnąca penetracja łączności internetowej i smartfonów oraz wysoka adopcja technologii cyfrowej opieki zdrowotnej przez pacjentów i lekarzy głównie napędzają wzrost segmentu. Na przykład Teva, pionier w poprawie zdrowia i poprawie dostępu do wysokiej jakości opieki zdrowotnej dla społeczeństwa, wprowadziła na rynek inhalator ratunkowy z siarczanem albuterolu z obsługą Bluetooth. Nowy inhalator jest dostępny na receptę dla pacjentów w USA w wieku 4 lat i starszych, według firmy z siedzibą w Tel Awiwie w Izraelu. „ProAir Digihaler” łączy się ze smartfonem, aby wykrywać i rejestrować objawy POChP i astmy.

Oczekuje się, że segment oprogramowania odnotuje wyższy CAGR niż rynek cyfrowej opieki zdrowotnej.

Na podstawie komponentu rynek jest podzielony na oprogramowanie, usługi i sprzęt. Oczekuje się, że segment oprogramowania odnotuje najwyższy CAGR w nadchodzącym okresie, ze względu na rosnący popyt na obniżenie kosztów leczenia oraz kilka inicjatyw podjętych przez organizacje rządowe w celu pobudzenia informatyzacji opieki zdrowotnej, co również napędza wzrost rynku.

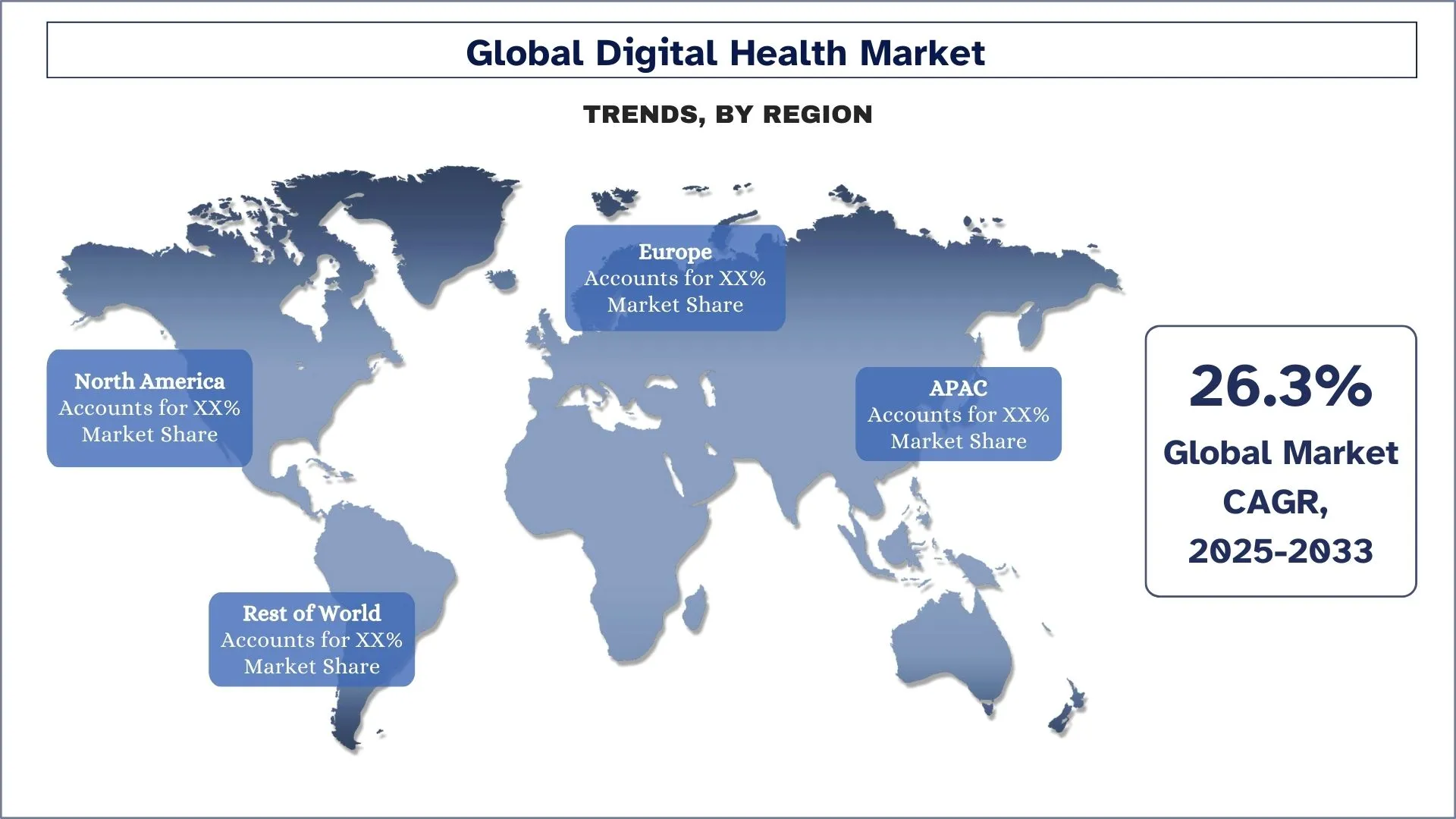

Ameryka Północna ma znaczący udział w rynku w 2024 roku.

Kraje APAC są głównymi rynkami cyfrowej opieki zdrowotnej ze względu na zapotrzebowanie na energię, budżety wsparcia rządowego i zamiar zwiększenia udziału energii odnawialnej w ich całkowitej produkcji energii, takie jak Chiny, Indie, Japonia, Korea Południowa i Australia. To sprawia, że energia słoneczna jest bardziej przystępna cenowo, ponieważ APAC jest centrum produkcyjnym większości części słonecznych i może korzystać z korzyści skali i ulepszeń technologicznych. Obserwuje się, że region stopniowo wdraża wielkoskalowe elektrownie słoneczne, a także systemy dachowe z pomocą korzystnych polityk, spadających kosztów modułów i inicjatyw klimatycznych deklarujących przejście na energię odnawialną.

USA dominują na północnoamerykańskim rynku cyfrowej opieki zdrowotnej

Branża cyfrowej opieki zdrowotnej w Stanach Zjednoczonych stale się rozwija ze względu na innowacje technologiczne, zainteresowanie konsumentów i promocję rządową. Obejmuje ona nie tylko telemedycynę, technologię ubieralną, aplikacje zdrowotne i rozwiązania AI w sferze opieki zdrowotnej. Biorąc pod uwagę rosnące koszty opieki zdrowotnej i rosnące zapotrzebowanie społeczeństwa pacjentów na odpowiednie, skuteczne usługi leczenia, innowacje technologiczne na scenie zdrowotnej zajmują centralne miejsce jako sposób zapewnienia właściwej opieki, poprawy wyników pacjentów i integracji wydajności w świadczeniu usług. Doprowadziło to do publicznych i prywatnych inwestycji w branżę, aby wysunąć USA na pozycję dominującego gracza na globalnym rynku cyfrowej opieki zdrowotnej.

Konkurencyjny krajobraz branży cyfrowej opieki zdrowotnej

Rynek cyfrowej opieki zdrowotnej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami. Kluczowi gracze przyjmują różne strategie rozwoju, aby wzmocnić swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsze firmy z branży cyfrowej opieki zdrowotnej

Niektórzy z głównych graczy działających na rynku to Koninklijke Philips N.V., Medtronic, GE Healthcare, Abbott, OMRON Corporation, Johnson & Johnson Private Limited, Siemens Healthineers AG, Apple, Inc., AT&T, Inc. i Veradigm LLC

Ostatnie wydarzenia na rynku cyfrowej opieki zdrowotnej

W maju 2023 r. Medtronic (Irlandia) przejął EOFlow Co. Ltd. (Korea Południowa), aby zwiększyć swoje możliwości leczenia pacjentów z cukrzycą. W marcu 2023 r. GE HealthCare (USA) nawiązał współpracę z Advantus Health Partners (USA), aby podpisać wieloletni kontrakt na rozszerzenie dostępu do usług zarządzania technologią opieki zdrowotnej.

W kwietniu 2023 r. Abbott (USA) przejął Cardiovascular Systems, Inc. (CSI) (USA), aby uzyskać uzupełniającą opcję leczenia chorób naczyniowych. Wysoce zaawansowana technologia aterektomii firmy CSI przygotowuje naczynia do angioplastyki lub stentowania w celu przywrócenia przepływu krwi.

Zakres raportu dotyczącego rynku cyfrowej opieki zdrowotnej

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 26,3% |

Wielkość rynku w 2024 r. | 241,6 mld USD |

Analiza regionalna | APAC, Europa, Azja i Pacyfik, Reszta świata |

Główny region wnoszący wkład | Oczekuje się, że Ameryka Północna będzie rosła w najwyższym tempie CAGR w prognozowanym okresie. |

Główne objęte kraje | USA, Kanada, Niemcy, Francja, Wielka Brytania, Hiszpania, Włochy, Chiny, Japonia i Indie |

Koninklijke Philips N.V., Medtronic, GE Healthcare, Abbott, OMRON Corporation, Johnson & Johnson Private Limited, Siemens Healthineers AG, Apple, Inc., AT&T, Inc. i Veradigm LLC. | |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Krajobraz konkurencyjny; Profilowanie firm |

Objęte segmenty | Według technologii, według komponentu, według modalności, według użytkowników końcowych, według regionu/kraju |

Powody, dla których warto kupić raport dotyczący rynku cyfrowej opieki zdrowotnej:

Badanie obejmuje analizę wielkości rynku i prognoz, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów z branży.

Raport przedstawia szybki przegląd ogólnej wydajności branży w skrócie.

Raport obejmuje dogłębną analizę czołowych konkurentów z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek cyfrowej opieki zdrowotnej można dalej dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Oprócz tego UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego skontaktuj się z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań rynku e-zdrowia (2023-2033)

Przeprowadziliśmy analizę historycznego rynku, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku e-zdrowia, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby potwierdzić te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości e-zdrowia. Po zatwierdzeniu danych rynkowych za pomocą tych wywiadów, wykorzystaliśmy podejścia odgórne i oddolne do prognozowania ogólnej wielkości rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynkowa

Zastosowaliśmy techniki triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku e-zdrowia. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym technologię, komponent, modalność, użytkowników końcowych i regiony w obrębie globalnego rynku e-zdrowia.

Główny cel globalnego badania rynku e-zdrowia

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku e-zdrowia, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalną rynku, umożliwiając uczestnikom branży wykorzystanie niezbadanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku e-zdrowia i jego segmentów pod względem wartości (USD).

- Segmentacja Rynku E-ZDROWIA: Badanie segmentuje rynek według technologii, komponentu, modalności, użytkowników końcowych i regionu.

- Ramy Regulacyjne i Analiza Łańcucha Wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży e-zdrowia.

- Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

- Profile Firm i Strategie Rozwoju: Profile firm na rynku e-zdrowia i strategie rozwoju przyjęte przez liderów rynku w celu utrzymania szybkiego wzrostu rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość i potencjał wzrostu rynku Digital Health?

W 2024 roku wartość globalnego rynku cyfrowej opieki zdrowotnej szacuje się na około 241,6 miliarda USD i przewiduje się, że do 2033 roku będzie rósł w tempie CAGR wynoszącym 26,3%.

Pytanie 2: Jakie czynniki napędzają wzrost rynku Digital Health?

Rosnący popyt na zdalne usługi opieki zdrowotnej, napędzany starzeniem się społeczeństw i rozpowszechnieniem chorób przewlekłych, przyspiesza wdrażanie cyfrowych technologii zdrowotnych, takich jak telemedycyna i mobilne aplikacje zdrowotne.

Pytanie 3: Który rynek ma największy udział w rynku Digital Health pod względem technologii?

Technologia mobilnego zdrowia dominuje globalny rynek Zdrowia Cyfrowego pod względem segmentu technologicznego.

P4: Jakie są główne trendy na rynku Digital Health?

Coraz większa integracja sztucznej inteligencji i uczenia maszynowego w diagnostyce, monitorowaniu pacjentów i spersonalizowanym leczeniu przekształca cyfrowe zdrowie, zwiększając szybkość, dokładność i skalowalność opieki zdrowotnej.

P5: Który region zdominuje rynek Digital Health?

Region Ameryki Północnej dominuje obecnie na globalnym rynku Digital Health.

P6: Jakie są największe wyzwania na rynku Digital Health?

Kwestie związane z prywatnością danych i cyberbezpieczeństwem pozostają poważnym wyzwaniem, ponieważ platformy cyfrowe w obszarze zdrowia gromadzą i przechowują ogromne ilości wrażliwych danych pacjentów, które muszą być zgodne z rygorystycznymi ramami regulacyjnymi.

P7: Kim są najlepsi gracze na globalnym rynku Digital Health?

Do wiodących firm napędzających innowacje w Zdrowiu Cyfrowym należą:

• Koninklijke Philips N.V.

• Medtronic

• GE Healthcare

• Abbott

• OMRON Corporation

• Johnson & Johnson Private Limited

• Siemens Healthineers AG

• Apple, Inc.

• AT&T, Inc.

• Veradigm LLC

Pytanie 8: Jakie są kluczowe wyzwania regulacyjne dla firm zajmujących się cyfrowym zdrowiem, działających w Stanach Zjednoczonych?

Firmy z branży cyfrowej opieki zdrowotnej w Stanach Zjednoczonych muszą poruszać się w złożonych ramach prawnych, obejmujących nadzór FDA nad urządzeniami medycznymi, zgodność z HIPAA w zakresie bezpieczeństwa danych pacjentów oraz ustawę FDA 21st Century Cures Act, która wpływa na telemedycynę i cyfrowe terapie. Przepisy te mają kluczowe znaczenie dla zapewnienia bezpieczeństwa i skuteczności przy jednoczesnym rozszerzaniu innowacji w zakresie cyfrowego zdrowia.

P9: W jaki sposób telemedycyna i zdalne monitorowanie pacjentów przekształcają system opieki zdrowotnej w Stanach Zjednoczonych?

Telemedycyna i zdalne monitorowanie pacjentów znacząco poprawiają dostęp do opieki zdrowotnej, szczególnie na obszarach wiejskich. Umożliwiając wirtualne konsultacje i ciągłe monitorowanie stanu zdrowia, technologie te zwiększają wygodę pacjentów i zmniejszają obciążenie placówek medycznych, co ostatecznie prowadzi do lepszych wyników leczenia i oszczędności kosztów.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)