Rynek cyfrowych przedsiębiorstw energetycznych: analiza bieżąca i prognoza (2023-2030)

Nacisk na Technologię (Sprzęt i Zintegrowane Rozwiązania); Sieć (Generacja, Przesył i Dystrybucja oraz Sprzedaż Detaliczna); i Region/Kraj

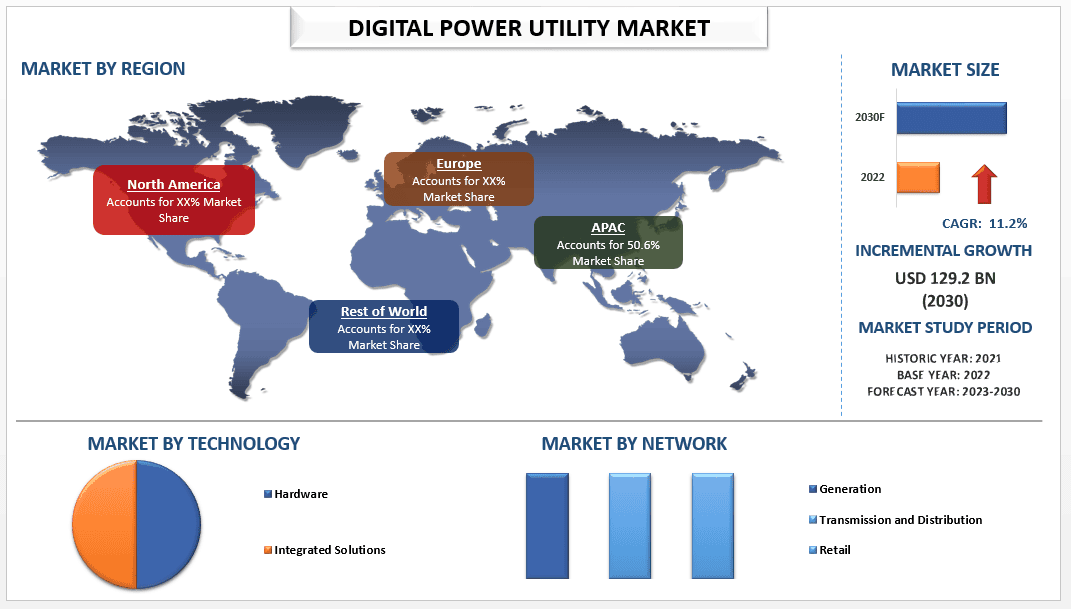

Oczekuje się, że rynek Digital Power Utility będzie rósł w silnym tempie CAGR wynoszącym 11,2% w okresie prognozowania. Wynika to głównie z rządowych programów i zachęt promujących czystszą energię odnawialną oraz rosnącego zużycia energii elektrycznej na świecie. Przedsiębiorstwa użyteczności publicznej mogą zrealizować większość tego potencjału za pomocą trzech środków: inteligentnych liczników i inteligentnej sieci, cyfrowych narzędzi zwiększających produktywność pracowników oraz automatyzacji procesów back-office. Wszyscy główni dostawcy energii zainwestowali w ostatnich latach w kanały online, a zwłaszcza mobilne. Chociaż wiele z tych wysiłków przyniosło optymalne rezultaty, niektóre z nich pozostają w tyle pod względem użyteczności i interfejsu między kanałami sprzedaży online i tradycyjnymi.

Cyfrowe przedsiębiorstwa użyteczności publicznej prezentują trendy takie jak przetwarzanie brzegowe, cyfrowe bliźniaki, bezpieczeństwo cyfrowe i doświadczenia klientów. Rynek cyfrowych przedsiębiorstw użyteczności publicznej wykazuje znaczny wzrost, ponieważ większość firm przestawia się na digitalizację świadczonych usług, a wraz z rozwojem technologii systemy te są aktualizowane w celu zastąpienia przestarzałych usług. Na przykład, Leakster to australijski startup, który opracował nowy sposób monitorowania stanu rurociągów bez konieczności odcinania dopływu wody. Czujnik ACTIVE firmy jest montowany na rurze i wysyła dane do chmury, gdzie platforma oprogramowania Leakster wykorzystuje algorytmy oparte na sztucznej inteligencji do identyfikacji wycieków, wahań ciśnienia, blokad i prędkości przepływu. Umożliwia to przedsiębiorstwom wodociągowym podejmowanie świadomych decyzji dotyczących zarządzania aktywami i konserwacji. Technologia Leakster ma potencjał, aby zaoszczędzić przedsiębiorstwom wodociągowym miliony dolarów, zmniejszając potrzebę przeprowadzania rozległych i kosztownych napraw.

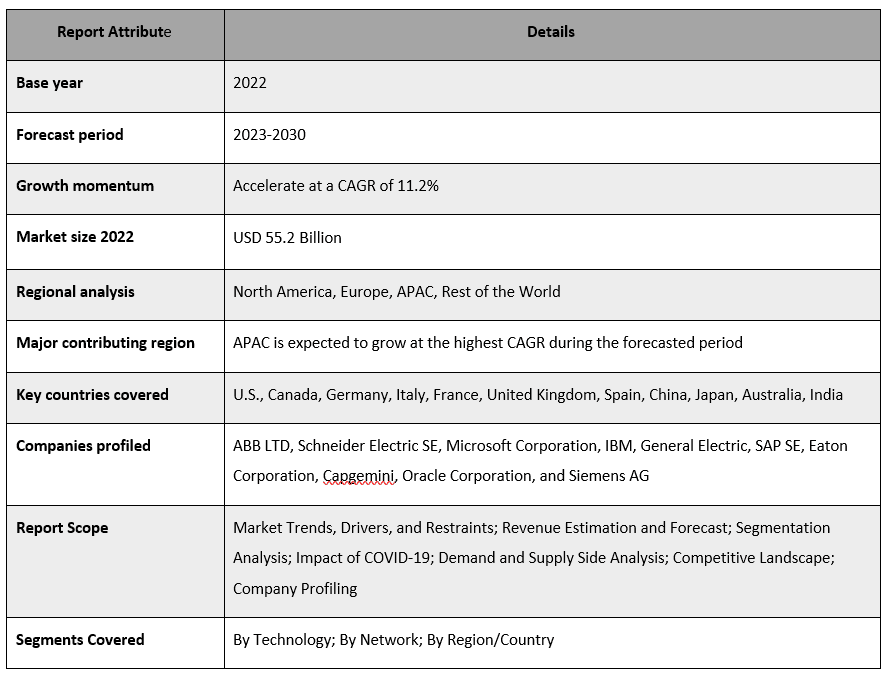

Niektórzy z głównych graczy działających na rynku to ABB LTD, Schneider Electric SE, Microsoft Corporation, IBM, General Electric, SAP SE, Eaton Corporation, Capgemini, Oracle Corporation i Siemens AG.

Gracze ci podejmują szereg fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów/technologii.

Informacje przedstawione w raporcie

„Wśród technologii, segment sprzętu posiadał dominujący udział w rynku w 2022 roku”

Na podstawie technologii, rynek Digital Power Utility jest podzielony na segmenty sprzętu i zintegrowanych rozwiązań. Segment sprzętu uzyskał większościowy udział w rynku Digital Power Utility i oczekuje się, że wykaże znaczny wzrost w okresie prognozowania. Ponieważ technologia rozwija się w szybszym tempie, możliwości sprzętu stają się przestarzałe szybciej. Firmy zaczęły szybciej wymieniać przestarzały sprzęt w porównaniu z dekadą wcześniej. Każda nowa aktualizacja oprogramowania wywiera presję na możliwości sprzętu, co sprawia, że staje się on szybciej przestarzały. Najlepsze firmy muszą wymieniać stary sprzęt, ponieważ rosnąca konkurencja utrudnia im dalsze korzystanie z przestarzałych systemów sprzętowych. Ponadto, rosnący popyt na inteligentne liczniki jest głównym czynnikiem przyczyniającym się do wzrostu segmentu sprzętu. Na przykład, około 572,3 miliona inteligentnych liczników energii elektrycznej zostanie zainstalowanych w Chinach, Indiach, Japonii i Korei Południowej w latach 2021-2025, przy czym Chiny będą odpowiadać za większościowy udział w tych inteligentnych licznikach.

„Oczekuje się, że wśród sieci, segment przesyłu i dystrybucji będzie rósł najszybciej na rynku Digital Power Utility w okresie prognozowania”

Na podstawie sieci, rynek Digital Power Utility jest podzielony na segmenty wytwarzania, przesyłu i dystrybucji oraz sprzedaży detalicznej. Oczekuje się, że segment przesyłu i dystrybucji będzie najszybciej rozwijającym się segmentem na rynku cyfrowych przedsiębiorstw energetycznych w okresie prognozowania, ponieważ większość krajów rozwija, modyfikuje i ulepsza swoje sieci energetyczne, aby sprostać przyszłemu zapotrzebowaniu. Kraje takie jak Chiny i Indie w znacznym stopniu przyczyniają się do wzrostu segmentu przesyłu i dystrybucji w okresie prognozowania ze względu na ogromne inwestycje w rozwój ich sieci elektroenergetycznych w prognozowanym okresie. Chiny są największym rynkiem przesyłu i dystrybucji na świecie w okresie prognozowania ze względu na ich opłacalną zdolność produkcyjną inteligentnych liczników oraz plany rozwoju dużej liczby klastrów inteligentnych sieci.

Zakres raportu Digital Power Utility Market

„Region APAC zdominował rynek Digital Power Utility w 2022 roku”

Region APAC odnotował najwyższy udział w rynku Digital Power Utility i oczekuje się, że będzie świadkiem znaczącego CAGR w prognozowanym okresie. Wynika to głównie z wielu projektów Digital Power Utility realizowanych w Chinach, Indiach, Australii, Korei Południowej i Japonii. Ponadto, korzystne polityki rządowe, przepisy i inwestycje w osiągnięcie celów w zakresie energii odnawialnej wyznaczonych przez różne kraje napędzają rynek. Chiny stały się największym graczem na rynku cyfrowych przedsiębiorstw energetycznych ze względu na ogromne inwestycje ze strony State Grid na północy i China Southern Power Grid na południu. Rząd chiński wyznaczył cele dla udziału energii odnawialnej (innej niż wodna) na poziomie do 25,9% w 2030 roku i 36,0% w 2035 roku, zwiększając swoją całkowitą zainstalowaną moc energii wiatrowej i słonecznej do ponad 1 200 GW do 2030 roku. Ogromne inwestycje z wysokimi celami w zakresie wytwarzania energii będą działać jako katalizator wzrostu rynku Digital Power Utility w regionie APAC w okresie prognozowania.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania, zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych konkurentów z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze wydarzenia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowania:

Globalny rynek Digital Power Utility można dodatkowo dostosować do wymagań lub dowolnego innego segmentu rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badań dla Analizy Rynku Cyfrowych Usług Energetycznych (2023-2030)

Analiza historycznego rynku, szacowanie obecnego rynku oraz prognozowanie przyszłego rynku globalnego rynku Cyfrowych Usług Energetycznych były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji Cyfrowych Usług Energetycznych w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, w celu walidacji tych spostrzeżeń wzięto pod uwagę liczne odkrycia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku Cyfrowych Usług Energetycznych. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne Studium Źródeł Wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku Cyfrowych Usług Energetycznych poprzez wewnętrzne źródła firmowe, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz zewnętrzne źródła, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja Rynku:

Po uzyskaniu historycznej wielkości rynku Cyfrowych Usług Energetycznych przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty zawarte w raporcie to Technologia i Sieć. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnej adopcji modeli testowania w danym regionie.

Krok 3: Analiza Czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku Cyfrowych Usług Energetycznych. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak Technologia i Sieć rynku Cyfrowych Usług Energetycznych. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i premiery produktów w sektorze Cyfrowych Usług Energetycznych na całym świecie.

Szacunek i Prognoza Obecnej Wielkości Rynku

Określanie Obecnej Wielkości Rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku Cyfrowych Usług Energetycznych oraz udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i Prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynku na rok 2030 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i wskaźnik adopcji rynku Cyfrowych Usług Energetycznych na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku Cyfrowych Usług Energetycznych pod względem oferowanej technologii. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja Wielkości i Udziału w Rynku

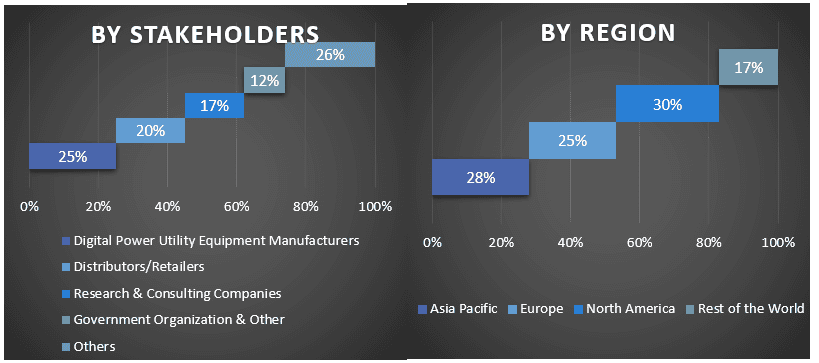

Badania Pierwotne: Przeprowadzono szczegółowe wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, szef działu sprzedaży, szef działu marketingu, szef operacyjny, szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział Uczestników Pierwotnych w Różnych Regionach

Inżynieria Rynkowa

Zastosowano technikę triangulacji danych, aby ukończyć ogólne oszacowanie rynku i dojść do precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku Cyfrowych Usług Energetycznych. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach Technologii i Sieci na globalnym rynku Cyfrowych Usług Energetycznych.

Główny cel badania Globalnego Rynku Cyfrowych Usług Energetycznych

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku Cyfrowych Usług Energetycznych. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoje decyzje dotyczące inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając platformę dla uczestników przemysłowych do wykorzystania niewykorzystanego rynku w celu skorzystania z przewagi pierwszego gracza. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku Cyfrowych Usług Energetycznych pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary Technologii i Sieci.

- Definiowanie i analiza ram regulacyjnych dla branży Cyfrowych Usług Energetycznych

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurencji w branży

- Analiza obecnej i prognozowanej wielkości rynku Cyfrowych Usług Energetycznych dla głównych regionów

- Główne kraje regionów badane w raporcie to Azja i Pacyfik, Europa, Ameryka Północna i reszta świata

- Profile firm na rynku Cyfrowych Usług Energetycznych oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj