Rynek systemów radiografii cyfrowej: Analiza bieżąca i prognoza 2019-2025

Nacisk na technologię (radiografia komputerowa i bezpośrednia radiografia cyfrowa), sprzęt (czujniki, scyntylator i płytka obrazująca z luminoforem), przenośność (systemy stacjonarne i przenośne), zastosowanie (ortopedia, obrazowanie stomatologiczne, mammografia, kardiologia, obrazowanie klatki piersiowej, fluoroskopia, onkologia, inne), użytkownicy końcowi (szpitale, centra diagnostyczne i inne) oraz kraj

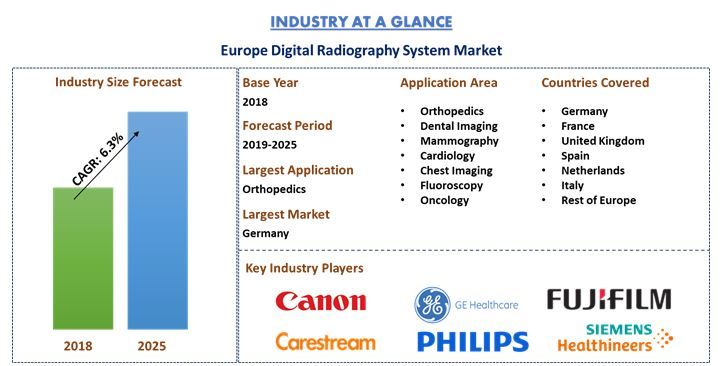

Wartość rynku systemów radiografii cyfrowej w 2017 roku wyniosła 2 165,0 mln USD, a do 2025 roku przewiduje się, że osiągnie 3 504,2 mln USD, wykazując rozsądny CAGR na poziomie 6,36% w okresie prognozy (2019-2025). Radiografia jest wykorzystywana do interpretacji struktur anatomicznych i morfologicznych, takich jak zęby i szczęka, szkielet, układ mięśniowo-szkieletowy i inne, które znajdują się wewnątrz ciała. Zdjęcia rentgenowskie można wytwarzać za pomocą tradycyjnej metody, takiej jak film, lub film można zastąpić skanerami i czujnikami. Wraz z pojawieniem się nowej technologii, branża radiografii przechodzi obecnie etap przejściowy od radiografii opartej na filmie do radiografii cyfrowej. Ze względu na takie czynniki, jak wysoka zapadalność na choroby sercowo-naczyniowe, układu oddechowego i inne choroby, rosnąca świadomość i wzrastająca dbałość o zdrowie będą dodatkowo napędzać branżę. Jednak wysoki koszt systemów radiograficznych i kosztowna instalacja tej technologii będą działać jako ograniczenie dla przyjęcia tej technologii. Ponadto pojawienie się sztucznej inteligencji będzie okazją do dalszej ewolucji tej branży.

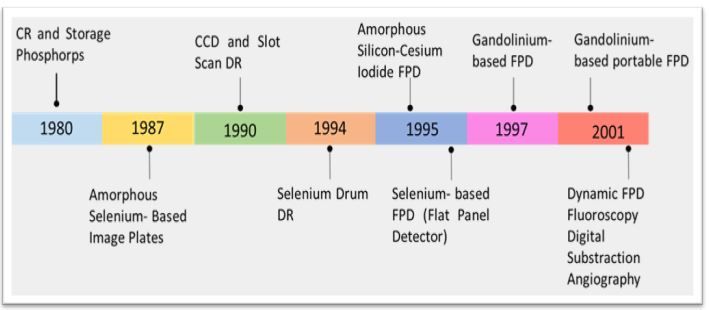

Rozwój w radiografii cyfrowej

Przewiduje się, że przenośny system radiografii cyfrowej przyspieszy wzrost rynku ze względu na mobilność i kompaktowość urządzenia. Biorąc pod uwagę, że rynek radiografii cyfrowej nabiera rozpędu w branży opieki zdrowotnej od kilku lat. Ma ogromne zastosowanie w branży opieki zdrowotnej, obejmujące ortopedię, stomatologię, mammografię i fluoroskopię. Europa przyjmuje tę technologię w stałym tempie.

„Oczekuje się, że radiografia komputerowa będzie dominować w analizowanym okresie.”

Rynek systemów radiografii cyfrowej jest segmentowany w oparciu o technologię, taką jak radiografia komputerowa i bezpośrednia radiografia cyfrowa. Radiografia komputerowa zajmowała największy udział i oczekuje się, że utrzyma swoją dominację przez cały okres prognozy 2019-2025. Oczekuje się jednak, że bezpośrednia radiografia cyfrowa odnotuje najwyższy wzrost CAGR w analizowanym okresie ze względu na niską dawkę promieniowania wraz z pojawieniem się PACS.

„Scyntylator posiadał największy udział w rynku w 2018 roku i oczekuje się, że będzie dominował na rynku w 2025 roku.”

Badanie dodatkowo rozdziela rynek systemów radiografii cyfrowej na różne urządzenia, w tym czujnik, scyntylator i płytę do obrazowania fosforowego (PIP), gdzie scyntylatory miały największy udział w rynku w 2018 r. i oczekuje się, że zdominują rynek do 2025 r. Jednak, oczekuje się, że czujnik odnotuje najwyższy wzrost w okresie prognozy, ponieważ są kompaktowe i bezprzewodowe

„Wśród systemów przenośnych, oczekuje się, że systemy stacjonarne będą miały największy udział w rynku i zdominują europejski rynek systemów radiografii cyfrowej do 2025 roku.”

W oparciu o przenośność rynek jest podzielony na systemy stacjonarne i systemy przenośne. Oczekuje się, że rynek systemów przenośnych będzie rósł w ogromnym tempie, ze względu na rosnący popyt na przestrzeni lat, jednak przewiduje się, że systemy stacjonarne zdominują rynek w 2025 roku.

„Wśród użytkowników końcowych oczekuje się, że szpitale zdominują europejski rynek systemów radiografii cyfrowej do 2025 roku.”

Laboratoria diagnostyczne, szpitale i inne instytucje, takie jak instytuty badawcze i kliniki, są głównymi użytkownikami końcowymi tej technologii. Oczekuje się, że szpitale zdominują ten segment w 2025 roku. Ze względu na wzrost zachorowalności na poważne choroby przewlekłe.

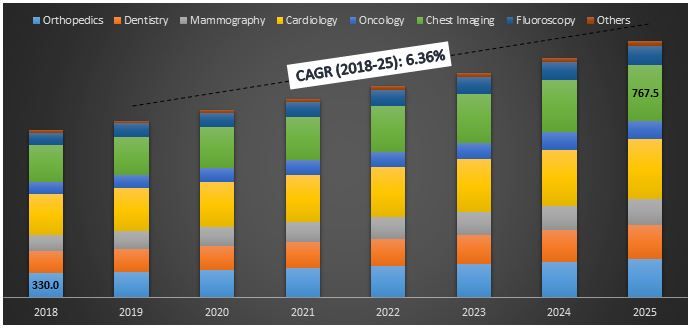

„Wśród zastosowań kardiologia ma największy udział w europejskim rynku systemów radiografii cyfrowej.”

Radiografia ma szeroki zakres zastosowań, takich jak ortopedia, stomatologia, mammografia, kardiologia, onkologia, obrazowanie klatki piersiowej i fluoroskopia. Rosnąca zapadalność na choroby sercowo-naczyniowe przyspieszy wzrost rynku i będzie miała największy udział w rynku w tym segmencie.

Europejski rynek systemów radiografii cyfrowej według zastosowania, 2018-2025 (mln USD)

„Niemcy reprezentują jeden z największych rynków systemów radiografii cyfrowej w Europie.”

W celu dogłębnej analizy branży, badanie obejmuje również analizę na poziomie krajowym w Europie, w tym główne rynki systemów radiografii cyfrowej w regionie europejskim, w tym Hiszpanię, Niemcy, Francję, Wielką Brytanię (UK), Holandię, Włochy i resztę Europy. Niemcy są uważane za największy rynek tej technologii. Wysoka obecność populacji i rosnąca populacja w podeszłym wieku napędzają wzrost rynku w tym kraju.

Krajobraz konkurencyjny - 10 najlepszych graczy na rynku

GE Healthcare, Siemens Healthineers, Philips Healthcare, Shimadzu Corporation, Fujifilm Holdings, Hitachi Medical Corporation, Esaote S.p.A., Carestream Health i Agfa-Gevaert NV to jedni z czołowych graczy działających w europejskiej branży radiografii cyfrowej. Niemcy zdobyły największy udział w europejskim rynku systemów radiografii cyfrowej ze względu na obecność głównych graczy w tym kraju. Gracze ci podjęli szereg fuzji i przejęć oraz partnerstw, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów.

Powody zakupu (Raport z badań przedstawia):

- Aktualna i przyszła wielkość rynku od 2018 do 2025 roku pod względem wartości (USD)

- Połączona analiza dogłębnych badań wtórnych i wkładu z badań pierwotnych za pośrednictwem kluczowego lidera opinii w branży

- Szczegółowe informacje na poziomie krajowym dotyczące rozpowszechnienia różnych rodzajów chorób

- Szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Dogłębna analiza czołowych graczy w branży

- Szczegółowa analiza ram regulacyjnych, czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie atrakcyjności branży za pomocą analizy pięciu sił Portera

- Badanie kompleksowo obejmuje rynek w różnych segmentach i podsegmentach technologii w Europie

- Obejmuje kraje: Hiszpania, Niemcy, Francja, Wielka Brytania (UK), Holandia, Włochy i inne

Opcje dostosowywania:

UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapewniamy również w pełni dostosowane rozwiązania dla klientów. Europejski rynek systemów radiografii cyfrowej można dostosować do poziomu krajowego lub dowolnego innego segmentu rynku.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku europejskich systemów radiografii cyfrowej to trzy główne kroki podjęte w celu stworzenia i analizy ogólnego wdrożenia systemu radiografii cyfrowej w głównych krajach europejskich. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych dotyczących historycznego rynku technologii i ogólnego oszacowania obecnego rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości systemów radiografii cyfrowej. Po wszystkich założeniach, oszacowaniu wielkości rynku i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowano podejście odgórne w celu prognozowania całkowitej wielkości rynku systemów radiografii cyfrowej w Europie. Następnie przyjęto metody rozkładu rynku i triangulacji danych w celu oszacowania i analizy przyszłej wielkości rynku segmentów i podsegmentów technologii. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania danych dotyczących historycznej wielkości europejskiego rynku systemów radiografii cyfrowej za pośrednictwem wewnętrznych źródeł firmy, takich jak raporty roczne i sprawozdania finansowe czołowych graczy, prezentacje wyników, komunikaty prasowe, zapisy inwentarzowe itp. oraz źródeł zewnętrznych, w tym czasopisma branżowe, wiadomości i artykuły, publikacje rządowe, dane ekonomiczne, publikacje konkurencji, raporty sektorowe, publikacje organów regulacyjnych, organizacje zajmujące się standardami bezpieczeństwa, bazy danych stron trzecich i inne wiarygodne publikacje. Do gromadzenia danych ekonomicznych wykorzystano m.in. takie źródła, jak Bank Światowy, CDC, Komisja Europejska (KE) i WHO.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych dotyczących historycznej wielkości rynku ogółem, przeprowadzono szczegółową analizę wtórną w celu zebrania danych dotyczących historycznej wielkości rynku i udziału w rynku dla różnych segmentów i podsegmentów europejskiego systemu radiografii cyfrowej. Główne segmenty uwzględnione w raporcie to technologia radiografii, sprzęt, przenośność, zastosowanie i użytkownicy końcowi. Przeprowadzono również dalszą analizę dla podsegmentów głównych segmentów rynku systemu radiografii cyfrowej w Europie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu danych dotyczących historycznej wielkości rynku dla różnych segmentów i podsegmentów, przeprowadzono szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku europejskiego systemu radiografii cyfrowej. Analizę czynnikową przeprowadzono z wykorzystaniem zmiennych zależnych i niezależnych, takich jak zachorowalność i częstość występowania chorób przewlekłych w Europie, wzrost populacji geriatrycznej i zachowania konsumentów podczas zakupu systemów radiografii itp. Przeanalizowano historyczne trendy europejskiego systemu radiografii cyfrowej i ich wpływ z roku na rok na wielkość rynku i udział w rynku w niedawnej przeszłości. Dokładnie przeanalizowano również scenariusz popytu i podaży.

Oszacowanie obecnej wielkości rynku i prognoza

Określenie obecnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków, ustaliliśmy obecną wielkość rynku, kluczowych graczy w głównych zastosowaniach i na rynkach, udziały w rynku tych graczy, łańcuch dostaw branży i łańcuch wartości branży. Wszystkie wymagane udziały procentowe, podziały i rozkłady rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania rynku i prognozowania przypisano wagę różnym czynnikom, w tym dynamice rynku, takim jak czynniki napędzające, ograniczenia i trendy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. od dołu do góry/od góry do dołu, aby uzyskać prognozę rynkową dotyczącą 2025 r. dla różnych segmentów i podsegmentów w różnych regionach/krajach. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości i tempa wdrażania systemów radiografii cyfrowej w Europie

- Wszystkie udziały procentowe, podziały i rozkłady segmentów i podsegmentów rynku

- Kluczowi gracze w głównych zastosowaniach i na rynkach, a także udziały w rynku każdego z graczy. Ponadto strategie wzrostu przyjęte przez tych graczy w celu konkurowania na stale rosnącym europejskim rynku systemów radiografii cyfrowej

Walidacja wielkości rynku i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą wyższego szczebla (CXO/VPs, szefowie sprzedaży, szefowie marketingu, szefowie operacyjni i szefowie regionalni itp.). Podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych połączono z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

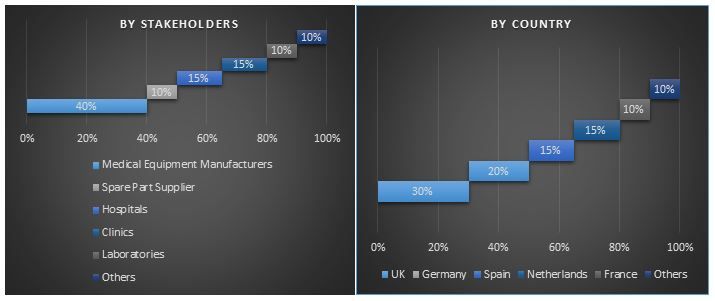

Podział uczestników badań pierwotnych

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć cały proces inżynierii rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu europejskiego rynku systemów radiografii cyfrowej. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach technologii radiografii, radiografii komputerowej i bezpośredniej, technologii, zastosowań oraz szpitali, centrów diagnostycznych i innych jako użytkowników końcowych

Główny cel badania europejskiego rynku systemów radiografii cyfrowej

W badaniu wskazano obecne i przyszłe trendy na europejskim rynku systemów radiografii cyfrowej. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoje decyzje inwestycyjne, korzystając z analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określą ogólną atrakcyjność rynku, zapewniając uczestnikom branżowym platformę do wykorzystania niewykorzystanego rynku i uzyskania korzyści jako pierwsi. Inne ilościowe cele badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku europejskiego systemu radiografii cyfrowej pod względem wartości

- Analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów europejskiego systemu radiografii cyfrowej. Segmenty w badaniu obejmują technologię, sprzęt, przenośność, użytkowników końcowych i zastosowanie

- Zdefiniowanie i opisanie technologii i protokołów stosowanych w systemie radiografii cyfrowej

- Przewidywanie potencjalnego ryzyka związanego z technologią

- Analizę klientów i konkurencji, między innymi

- Zdefiniowanie i analizę przepisów rządowych dotyczących systemu radiografii cyfrowej w Europie

- Analizę obecnej i prognozowanej wielkości rynku systemu radiografii cyfrowej w Europie, pod względem wartości dla krajów, w tym Hiszpanii, Niemiec, Wielkiej Brytanii, Włoch, Francji, Holandii i innych krajów Europy

- Opisanie i analizę otoczenia konkurencyjnego europejskiego systemu radiografii cyfrowej oraz strategii rozwoju przyjętych przez uczestników rynku w celu utrzymania się na stale rosnącym rynku

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)