Rynek terapii cyfrowych: aktualna analiza i prognoza (2021-2027)

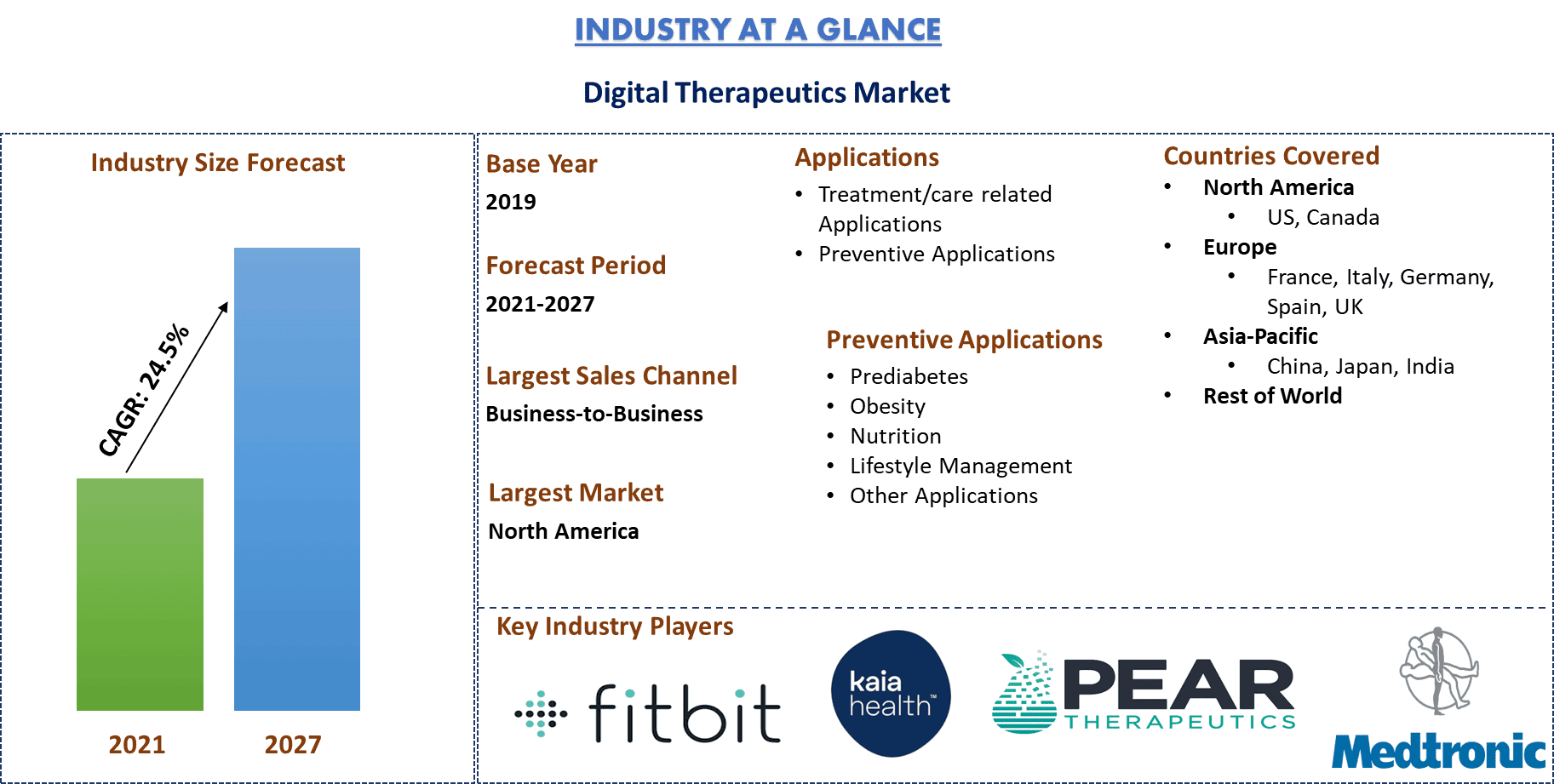

Nacisk na Zastosowanie [Zastosowania związane z leczeniem/opieką (Cukrzyca, Zaburzenia ośrodkowego układu nerwowego, Zaprzestanie palenia tytoniu, Przewlekłe choroby układu oddechowego, Zaburzenia układu mięśniowo-szkieletowego, Zaburzenia sercowo-naczyniowe, Choroby przewodu pokarmowego, Rehabilitacja i opieka nad pacjentem, Inne zastosowania w leczeniu/opiece); Zastosowania profilaktyczne (Stan przedcukrzycowy, Otyłość, Odżywianie, Zarządzanie stylem życia, Inne zastosowania)]; Kanały sprzedaży [B2B (Płatnicy, Pracodawcy, Usługodawcy, Firmy farmaceutyczne, Inni); B2C (Opiekunowie, Pacjenci)]; oraz Region i Kraj.

Terapie cyfrowe to gałąź cyfrowej opieki zdrowotnej, która dostarcza pacjentom oparte na dowodach interwencje terapeutyczne za pośrednictwem wysokiej jakości aplikacji i oprogramowania w celu leczenia, zapobiegania lub zarządzania szerokim zakresem schorzeń fizycznych, psychicznych i behawioralnych. Wykorzystuje technologie cyfrowej opieki zdrowotnej i reprezentuje odrębną kategorię produktów opartych na dowodach w szerszym krajobrazie cyfrowej opieki zdrowotnej. Terapie cyfrowe koncentrują się na tych schorzeniach, które są obecnie słabo leczone przez system opieki zdrowotnej, w tym różne choroby przewlekłe i zaburzenia neurologiczne. Wspierają one pacjenta w jego drodze do opieki zdrowotnej i dostarczają dane o jego stanie zdrowia lekarzom i opiekunom, umożliwiając im spersonalizowanie leczenia i zaspokojenie wszystkich potrzeb pacjenta, aby uniknąć powikłań. Ponadto, umożliwia pacjentom przejęcie kontroli nad swoją opieką wraz z lekarzami i opiekunami.

Rosnący na całym świecie popyt na terapie cyfrowe wynika ze zmieniających się tradycyjnych protokołów medycznych i wzrostu inwestycji venture capital. Na przykład, w ciągu dekady duża część wszystkich inwestycji venture capital została przejęta przez prywatne firmy zajmujące się cyfrową opieką zdrowotną, przechodząc z zaledwie 2% wszystkich inwestycji venture w 2011 roku do 9% w 2020 roku. Ponadto zwiększony nacisk na profilaktyczną opiekę zdrowotną w połączeniu ze wzrostem zachorowalności na choroby przewlekłe napędza rozwój terapii cyfrowych na całym świecie. Na przykład, według centrów kontroli i prewencji chorób, 6 na 10 osób cierpi na chorobę przewlekłą, a 4 na 10 dorosłych ma dwie lub więcej chorób. Dodatkowo, według WHO, 41 milionów ludzi umiera każdego roku z powodu chorób niezakaźnych, co stanowi 71% wszystkich zgonów na całym świecie.

Ogólnoświatowe wdrożenie wirtualnych technologii opieki zdrowotnej i opieki domowej ze względu na liczbę odwołanych wizyt i odroczonej opieki w czasie wybuchu nowego koronawirusa dodatkowo zwiększyło światowy popyt na terapie cyfrowe. Na przykład, według badania przeprowadzonego przez American Hospital Association, 4 na 10 dorosłych w Stanach Zjednoczonych odroczyło swoje leczenie i rutynowe badania kontrolne z powodu pandemii COVID-19.

Innym czynnikiem przyczyniającym się do wzrostu globalnego rynku terapii cyfrowych jest postęp w technologii medycznej i potrzeba kontrolowania rosnących kosztów leczenia. Od leków po operacje i inne procedury medyczne, nic nie kosztuje mniej niż kilkaset tysięcy rupii. Na przykład, w Indiach średni koszt leczenia raka wynosi 10 lakhów. Dodatkowo, 1-3,5 lakhów to średni koszt zabiegów angioplastyki w Indiach. Czynniki te napędzają światowy popyt na opłacalne rozwiązania opieki zdrowotnej, napędzając wzrost rynku terapii cyfrowych na całym świecie.

Jednak niektóre z ograniczeń na rynku obejmują brak świadomości i ograniczoną dostępność do aplikacji/oprogramowania terapii cyfrowych w krajach rozwijających się, obawy dotyczące bezpieczeństwa i prywatności danych pacjentów, niestabilne portale płatnicze oraz opór ze strony konwencjonalnych systemów opieki zdrowotnej, które utrudniają rozwój tego rynku na całym świecie.

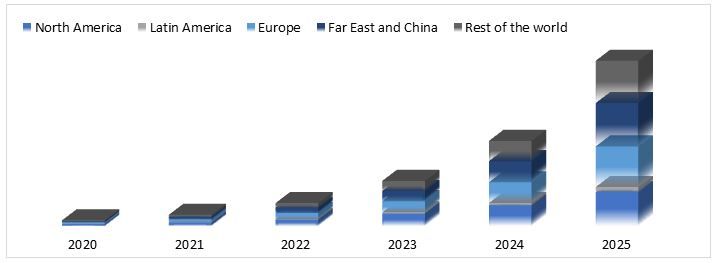

Aktualni i Prognozowani Użytkownicy Terapii Cyfrowych na Świecie, 2020-2025 (w milionach)

Fitbit Inc., Medtronic, Omada health, Livongo health, Proteus digital health, pear therapeutics, Propeller health, Virta health, 2morrow i Kaia health to jedni z czołowych graczy działających na globalnym rynku terapii cyfrowych. Kilka fuzji i przejęć wraz z partnerstwami zostało podjętych przez tych graczy, aby ułatwić klientom dostęp do innowacyjnych produktów.

Wnioski przedstawione w raporcie

„Wśród zastosowań największy udział mają aplikacje związane z leczeniem/opieką”

Na podstawie zastosowań rynek jest podzielony na aplikacje związane z leczeniem/opieką i aplikacje profilaktyczne. Aplikacje związane z leczeniem/opieką są dalej segmentowane na podstawie rodzaju leczonej choroby, który obejmuje cukrzycę, zaburzenia ośrodkowego układu nerwowego, zaprzestanie palenia tytoniu, przewlekłe choroby układu oddechowego, zaburzenia układu mięśniowo-szkieletowego, zaburzenia sercowo-naczyniowe, choroby przewodu pokarmowego, rehabilitację i opiekę nad pacjentem oraz inne zastosowania. Natomiast aplikacje profilaktyczne są wykorzystywane do zarządzania stanami takimi jak stan przedcukrzycowy, otyłość, odżywianie, zarządzanie stylem życia i inne zastosowania.

Segment aplikacji związanych z leczeniem/opieką ma największy udział w rynku ze względu na wzrost zachorowalności na choroby przewlekłe na całym świecie oraz zdolność tych aplikacji do zapewnienia opłacalnych rozwiązań zdrowotnych. Oczekuje się jednak, że segment aplikacji profilaktycznych będzie rósł w znacznym stopniu w prognozowanym okresie ze względu na inicjatywy rządowe na rzecz profilaktycznej opieki zdrowotnej oraz wzrost świadomości na temat przyjęcia zdrowego stylu życia.

„Wśród aplikacji związanych z leczeniem/opieką oczekuje się, że segment cukrzycy będzie rósł przy najwyższym CAGR w analizowanym okresie”

Na podstawie aplikacji związanych z leczeniem/opieką rynek jest dalej podzielony na segmenty: cukrzyca, zaburzenia ośrodkowego układu nerwowego, zaprzestanie palenia tytoniu, przewlekłe choroby układu oddechowego, zaburzenia układu mięśniowo-szkieletowego, zaburzenia sercowo-naczyniowe, choroby przewodu pokarmowego, rehabilitacja i opieka nad pacjentem oraz inne zastosowania. Segment cukrzycy posiadał największy udział w rynku terapii cyfrowych ze względu na rosnące rozpowszechnienie populacji chorych na cukrzycę na całym świecie. Na przykład, według raportu opublikowanego w Journal of American Medical Association, cukrzyca dotyka ponad 9% Amerykanów, a wydatki medyczne wynoszą łącznie ponad 100 miliardów dolarów rocznie. Dodatkowo, zgodnie z danymi Światowej Organizacji Zdrowia, prawie 422 miliony ludzi na całym świecie cierpi na cukrzycę, szczególnie w krajach o niskich i średnich dochodach.

„Wśród aplikacji profilaktycznych segment otyłości ma największy udział”

Segment aplikacji profilaktycznych jest dalej podzielony na segmenty: stan przedcukrzycowy, otyłość, odżywianie, zarządzanie stylem życia i inne aplikacje profilaktyczne ze względu na rosnące obciążenie chorobami przewlekłymi i zwiększony nacisk na profilaktyczne rozwiązania opieki zdrowotnej na całym świecie. Oczekuje się, że segment otyłości będzie dominował na rynku w okresie prognozy. Wynika to z rosnącego rozpowszechnienia populacji otyłych i z nadwagą na całym świecie. Na przykład, zgodnie z danymi opublikowanymi przez Centers for Disease Control and Prevention (CDC), wskaźniki otyłości w Stanach Zjednoczonych po raz pierwszy osiągnęły 42,4%.

„Wśród kanałów sprzedaży największy udział ma segment business-to-business (B2B)”

Na podstawie kanałów sprzedaży rynek terapii cyfrowych jest podzielony na business-to-business (B2B) i business-to-customer (B2C). Segment B2B jest dalej podzielony na podsegmenty: płatnicy, pracodawcy, dostawcy, firmy farmaceutyczne i inne. Segment B2C jest również dalej podzielony na podsegmenty: opiekunowie i pacjenci. Segment B2B ma duży udział w rynku i oczekuje się, że będzie rósł przy najwyższym CAGR na rynku terapii cyfrowych ze względu na rosnącą świadomość korzyści oferowanych przez terapie cyfrowe wśród płatników, pracodawców, dostawców i różnych firm farmaceutycznych na całym świecie.

„Wśród business-to-business oczekuje się, że segment płatników będzie rósł przy najwyższym CAGR w analizowanym okresie”

Segment business-to-business jest podzielony na podsegmenty: płatnik, pracodawcy, dostawcy, firmy farmaceutyczne i inne. Wzrost tego segmentu wynika z rosnącego wdrożenia terapii cyfrowych w tym segmencie, szczególnie wśród płatników i pracodawców. Oprócz tego, wiele firm farmaceutycznych skłania się ku terapiom cyfrowym, aby zmienić sposób, w jaki opracowują lub wprowadzają na rynek swoje produkty. Z tego powodu dochodzi do kilku fuzji i przejęć między prawdziwymi firmami zajmującymi się terapiami cyfrowymi a firmami farmaceutycznymi. Na przykład Roche, szwajcarska międzynarodowa firma opieki zdrowotnej, niedawno kupiła mySugr, która ma na celu leczenie cukrzycy.

„Wśród business-to-customer (B2C) segment opiekunów ma największy udział”

Wśród różnych typów kupujących segment B2C jest dalej podzielony na opiekunów i pacjentów. Segment opiekunów dominuje na rynku i oczekuje się, że będzie rósł przy najwyższym CAGR na rynku terapii cyfrowych ze względu na kilka korzyści oferowanych opiekunom przez terapie cyfrowe, takie jak monitorowanie pacjentów w czasie rzeczywistym i zmniejszona potrzeba częstej interwencji lekarza w zarządzaniu osobami z chorobami przewlekłymi. Ponadto, wzrost popytu na spersonalizowane leczenie, które pomaga im znaleźć odpowiednie rozwiązania, oraz dostępność licznych aplikacji oferujących spersonalizowaną zdalną opiekę zdrowotną dodatkowo napędzą wzrost tego segmentu wśród pacjentów. Na przykład Talkspace udostępnia terapię każdemu, bez względu na to, kim jest i gdzie mieszka. Pacjenci przechodzą ocenę i są dopasowywani do jednego z ponad 2000 licencjonowanych terapeutów, co umożliwia im rozmowę z terapeutą za pośrednictwem wiadomości tekstowej lub czatu lub ustalenie rozmowy wideo w celu dłuższych konwersacji. Terapeuci Talkspace dostosowują swoje podejście do każdego pacjenta i zapewniają spersonalizowaną opiekę w przypadku różnych schorzeń psychicznych.

„Ameryka Północna jest jednym z największych rynków terapii cyfrowych”

W celu lepszego zrozumienia dynamiki rynku terapii cyfrowych przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (Stany Zjednoczone, Kanada i Reszta Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i Reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie i Reszta APAC), Reszty Świata. Ameryka Północna zdominowała rynek i wygenerowała przychody w wysokości XX miliardów USD w 2020 roku ze względu na wsparcie rządowe dla zaawansowanych badań i rozwoju w dziedzinie terapii cyfrowych oraz rosnącą świadomość korzyści, jakie oferują. Ponadto, rosnący popyt na terapie cyfrowe wynika z rosnącej populacji osób starszych i wzrostu zachorowalności na choroby przewlekłe w całym regionie. Na przykład 133 miliony Amerykanów, tj. 45% populacji, cierpi na co najmniej jedną chorobę przewlekłą. Dodatkowo, choroby przewlekłe są odpowiedzialne za siedem na każde 10 zgonów w USA, zabijając ponad 1,7 miliona Amerykanów każdego roku. Jednak regiony Azji i Pacyfiku są identyfikowane jako rynki wschodzące oferujące znaczące możliwości wzrostu dla kluczowych graczy ze względu na wzrost popytu na lepsze systemy zarządzania chorobami.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania, zweryfikowaną przez autentycznych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych konkurentów w branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek terapii cyfrowych można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku terapii cyfrowych to trzy główne kroki podjęte w celu stworzenia i analizy popytu na terapie cyfrowe dla różnych zastosowań w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu potwierdzenia tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady podstawowe z ekspertami branżowymi z całego łańcucha wartości sektora terapii cyfrowych. Po założeniu i walidacji danych rynkowych poprzez wywiady podstawowe zastosowaliśmy podejście odgórne/oddolne, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku terapii cyfrowych za pośrednictwem wewnętrznych źródeł firm, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopism, wiadomości i artykułów, publikacji rządowych, publikacji konkurencji, raportów sektorowych, baz danych stron trzecich i innych wiarygodnych publikacji.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku terapii cyfrowych przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to kanały sprzedaży i zastosowanie. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego popytu na terapie cyfrowe w każdym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku dla różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku terapii cyfrowych. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnąca zapadalność na choroby przewlekłe i rosnąca populacja osób w podeszłym wieku. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w branży terapii cyfrowych na całym świecie.

Szacunek obecnej wielkości rynku i prognoza

Określanie obecnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku terapii cyfrowych i udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynkowe zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zostały zweryfikowane poprzez wywiady podstawowe.

Szacowanie i prognozowanie: Do celów szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby uzyskać prognozę rynkową na około 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik adopcji terapii cyfrowych na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowi gracze na rynku terapii cyfrowych pod względem oferowanych usług. Ponadto strategie rozwoju przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Walidacja wielkości i udziału w rynku

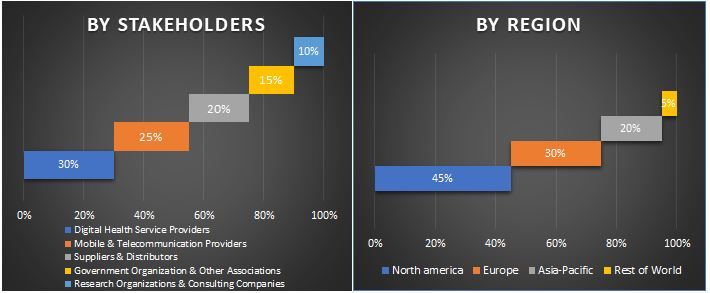

Badania podstawowe: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań podstawowych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań podstawowych zostały połączone z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań podstawowych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego szacowania rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu rynku terapii cyfrowych. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach zastosowań i kanałów sprzedaży rynku terapii cyfrowych.

Główny cel badania rynku terapii cyfrowych

W badaniu wskazano obecne i przyszłe trendy rynkowe terapii cyfrowych. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoje decyzje dotyczące inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom branżowym platformę do wykorzystania niewykorzystanego rynku w celu skorzystania z korzyści bycia pionierem. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku terapii cyfrowych pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary zastosowań i kanałów sprzedaży

- Definicja i analiza ram regulacyjnych dla branży terapii cyfrowych

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurencji w branży Analiza obecnej i prognozowanej wielkości rynku terapii cyfrowych dla głównego regionu

- Główne regiony badane w raporcie obejmują Amerykę Północną (Stany Zjednoczone i Kanada), Europę (Niemcy, Francja, Włochy, Hiszpania i Wielka Brytania), Azję i Pacyfik (Chiny, Japonia i Indie) oraz resztę świata

- Profile firm na rynku terapii cyfrowych i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)