- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Rynek urządzeń e-zdrowia: aktualna analiza i prognoza (2021-2027)

Nacisk na Typ (Ciśnieniomierze, Termometry, Glukometry i Alarmy Socjalne); Użytkownicy Końcowi (Szpitale i Kliniki, Opieka Domowa i Centra Diagnostyczne); Region/Kraj

Oczekuje się, że globalny rynek urządzeń e-zdrowia będzie rósł ze zwiększonym CAGR o około 9% w okresie prognozy (2021-2027). Urządzenia e-zdrowia obejmują szeroką gamę różnych produktów opieki zdrowotnej, takich jak monitory tętna, monitory glukozy we krwi i inne. Urządzenia te są przenośne, przyjazne dla użytkownika i pozwalają pacjentom regularnie śledzić swój stan zdrowia w zaciszu własnego domu.

Wraz z szybkim postępem technologicznym i rosnącą świadomością wśród docelowej populacji w zakresie rozwiązań do monitoringu domowego, wielu graczy branżowych koncentruje się na rozszerzaniu swojego portfolio poprzez wprowadzanie na rynek nowych usług i produktów, dzięki czemu rynek urządzeń e-zdrowia odnotowuje wzrost na całym świecie. Na przykład w czerwcu 2021 r. Max Healthcare, jeden z największych dostawców opieki zdrowotnej w Indiach, uruchomił urządzenie oparte na sztucznej inteligencji (AI) zintegrowane z systemem monitorowania pacjentów we współpracy z dostawcą rozwiązań w zakresie zdrowia cyfrowego MyHealthcare. Pacjenci mogą korzystać z platformy Max MyHealth do monitorowania swoich parametrów życiowych za pomocą urządzeń klinicznych zintegrowanych z aplikacją, umożliwiając płynny przepływ odczytów klinicznych z urządzenia do aplikacji i do elektronicznej dokumentacji medycznej (EMR) do wglądu lekarza. Ponadto popyt na urządzenia e-zdrowia rośnie ze względu na wzrost populacji osób starszych w połączeniu z rosnącą częstością występowania licznych chorób przewlekłych na całym świecie.

Abbott Laboratories, Bioptik Technology Inc., F. Hoffmann-La Roche Ltd., Medtronic Plc, Johnson & Johnson, Philips Healthcare, Omron Healthcare, Fitbit, Chongqing Haray International Business, VectraCor Inc. to niektórzy z czołowych graczy działających na rynku urządzeń e-zdrowia. Gracze ci przeprowadzili szereg fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom dostęp do nowych odmian urządzeń e-zdrowia.

Informacje przedstawione w raporcie

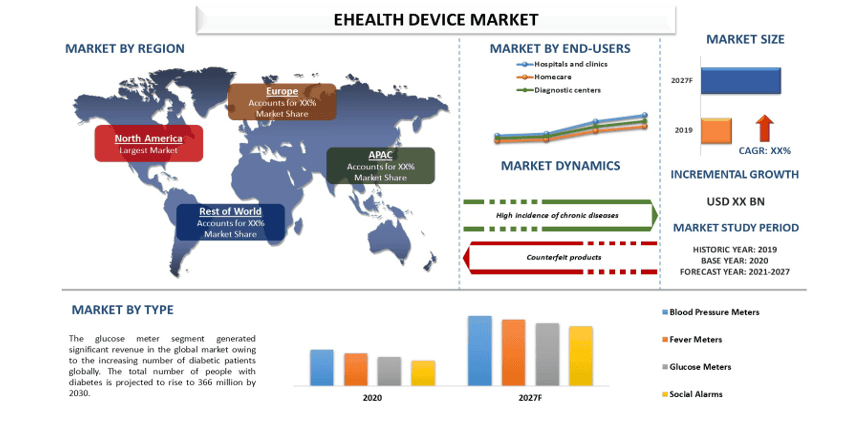

„Wśród typów segment glukometru posiada największy udział”

Na podstawie typu rynek jest podzielony na ciśnieniomierze, termometry, glukometry i alarmy społeczne. Segment glukometru stanowił znaczący udział w rynku w 2020 r. i szacuje się, że w okresie prognozy wykaże wyższy CAGR. Wzrost tego segmentu wynika głównie ze wzrostu liczby pacjentów z cukrzycą na całym świecie. Ponadto popyt na urządzenia do samodzielnego monitorowania glukozy we krwi rośnie ze względu na rosnącą świadomość dotyczącą domowego monitorowania poziomu cukru we krwi oraz koncentrację na regularnym leczeniu cukrzycy wśród pacjentów w celu zmniejszenia ryzyka wystąpienia stanów hiperglikemicznych.

„Wśród użytkowników końcowych segment opieki domowej posiada największy udział”

Na podstawie zastosowania rynek urządzeń e-zdrowia jest podzielony na dzieci, dorosłych i seniorów. Segment osób starszych zdobył znaczący udział w rynku w 2020 r. i przewiduje się, że w nadchodzących latach będzie rósł w szybkim tempie ze względu na szybko rosnącą populację geriatryczną i rosnącą częstość występowania różnych chorób przewlekłych wśród nich. Na przykład, zgodnie z WHO, w latach 2015-2050 odsetek ludności świata w wieku powyżej 60 lat prawie się podwoi z 12% do 22%. Ponadto do 2030 r. 1 na 6 osób na świecie będzie w wieku 60 lat lub więcej.

„Ameryka Północna reprezentuje jeden z największych rynków urządzeń e-zdrowia”

W celu lepszego zrozumienia dynamiki rynku urządzeń e-zdrowia przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (USA, Kanada i reszta Ameryki Północnej), Europy (Niemcy, Francja, Hiszpania, Wielka Brytania, Włochy i reszta Europy), Azji i Pacyfiku (Chiny, Indie, Australia, Japonia i reszta APAC), przeprowadzono resztę świata. W 2020 r. Ameryka Północna zdominowała branżę urządzeń e-zdrowia. Wynika to głównie z rosnącego popytu na elektroniczne urządzenia do monitorowania stanu zdrowia wśród pacjentów cierpiących na choroby, takie jak astma i choroby układu krążenia, takie jak cukrzyca. Zgodnie z CDC, choroby serca są główną przyczyną zgonów w Stanach Zjednoczonych, co roku z powodu chorób serca umiera około 659 000 osób w Stanach Zjednoczonych.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania zweryfikowaną przez autentycznych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę czołowych podmiotów branżowych z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfel produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Globalny rynek urządzeń e-zdrowia można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, oszacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku urządzeń e-zdrowia były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji urządzeń e-zdrowia w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku urządzeń e-zdrowia. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Uzyskaj więcej szczegółów na temat metodologii badań

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku urządzeń e-zdrowia za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku urządzeń e-zdrowia przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji rynkowych i udziałów dla różnych segmentów i podsegmentów w głównych regionach. Główne segmenty uwzględnione w raporcie to typ i zastosowanie. Ponadto przeprowadzono analizy na poziomie krajów w celu oceny ogólnej adopcji urządzeń e-zdrowia na całym świecie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku urządzeń e-zdrowia. Ponadto przeprowadziliśmy analizę czynnikową z wykorzystaniem zmiennych zależnych i niezależnych, takich jak rosnąca liczba osób z chorobami przewlekłymi i rosnąca populacja osób starszych na całym świecie. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję działalności i wprowadzenie produktów na rynek urządzeń e-zdrowia na całym świecie.

Szacunek obecnej wielkości rynku i prognoza

Określanie obecnej wielkości rynku: W oparciu o praktyczne informacje z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku urządzeń e-zdrowia oraz udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Oszacowanie i prognozowanie: Do oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej na temat 2027 roku dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik adopcji urządzeń e-zdrowia na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na rynku urządzeń e-zdrowia pod względem oferowanych produktów. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości i udziału w rynku

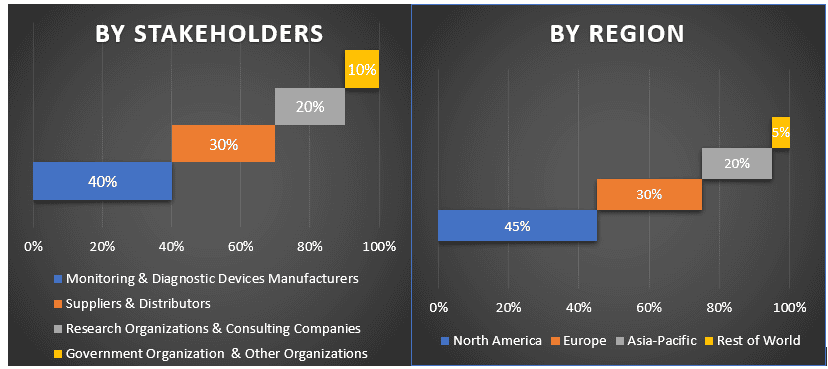

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą wyższego szczebla (CXO/VP, Dyrektor Sprzedaży, Dyrektor Marketingu, Dyrektor Operacyjny i Dyrektor Regionalny, Dyrektor Krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z danymi wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i uzyskać precyzyjne dane statystyczne dotyczące każdego segmentu i podsegmentu rynku urządzeń e-zdrowia. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu i zastosowania rynku urządzeń e-zdrowia.

Główny cel badania rynku urządzeń e-zdrowia

W badaniu wskazano obecne i przyszłe trendy rynkowe urządzeń e-zdrowia. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoją decyzję o inwestycjach, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku urządzeń e-zdrowia pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary typu i zastosowania

- Definicja i analiza ram regulacyjnych dla branży urządzeń e-zdrowia

- Analiza łańcucha wartości obejmującego obecność różnych pośredników wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku urządzeń e-zdrowia dla głównego regionu

- Główne regiony badane w raporcie to Ameryka Północna, Europa, Azja-Pacyfik i Reszta świata

- Profile firm na rynku urządzeń e-zdrowia oraz strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku

Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

April 29, 2026

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

April 17, 2026

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

April 6, 2026

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

April 2, 2026