Rynek Genomiki: Aktualna Analiza i Prognoza (2021-2027)

Nacisk na Produkty/Usługi (Materiały eksploatacyjne, Systemy i Oprogramowanie, Usługi); Technologia (Sekwencjonowanie, Reakcja Łańcuchowa Polimerazy, Ekstrakcja i Oczyszczanie Kwasów Nukleinowych, Mikromacierze, Inne); Zastosowanie (Diagnostyka, Odkrywanie i Rozwój Leków, Medycyna Personalizowana, Badania Rolnicze i Weterynaryjne, Inne); Użytkownicy Końcowi (Firmy Farmaceutyczne i Biotechnologiczne, Szpitale i Kliniki, Instytuty Akademickie i Rządowe, Badania Kliniczne, Inni); oraz Region i Kraj

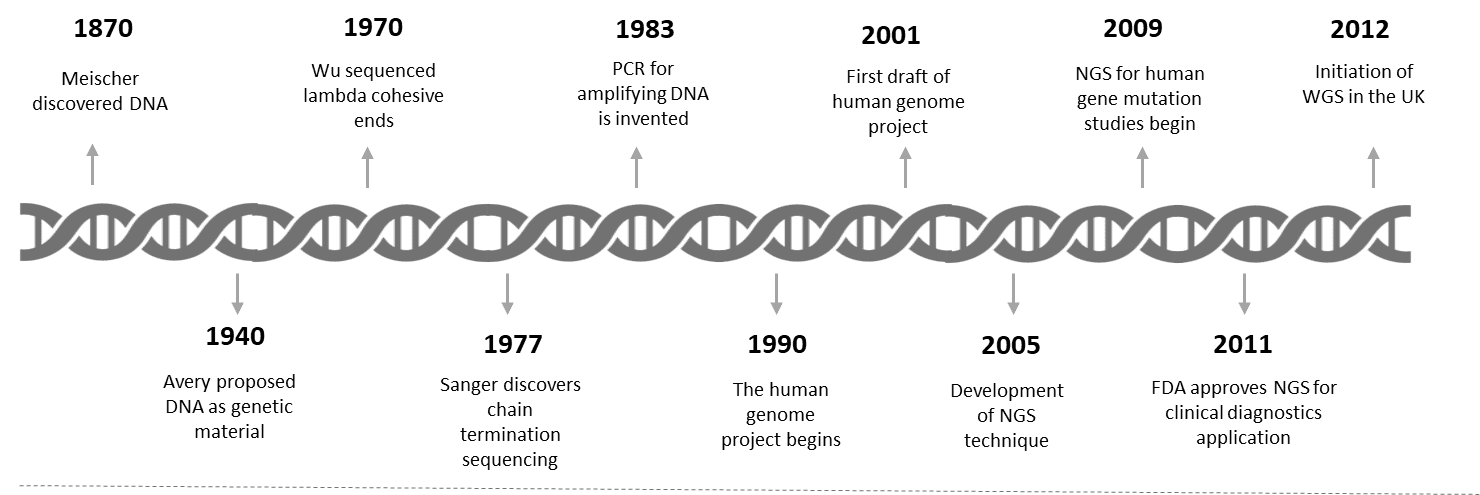

Badanie genomiki cieszy się ogromnym zainteresowaniem zarówno inwestorów, jak i opinii publicznej, ponieważ wpływa na samą istotę życia i wszystkie żywe istoty na całym świecie. Ukończenie sekwencjonowania pierwszego ludzkiego genomu w 2003 roku było kluczowym przełomem, który trwał ponad 10 lat i kosztował około 3 miliardów USD. Od tego czasu szybkość sekwencjonowania genomu wzrosła ponad dwukrotnie, znacznie przewyższając prawo Moore'a. Dzisiejsze maszyny do sekwencjonowania o dużej przepustowości przetwarzają ludzki genom w ciągu kilku godzin, a koszt zbliża się do 1000 USD. Postępy te umożliwiły naukowcom przeprowadzanie większej liczby analiz genomu w krótszym czasie, co znacznie przyspieszyło tempo odkryć naukowych.

Oczekuje się, że rosnąca zapadalność na raka i obniżone koszty sekwencjonowania pobudzą wzrost rynku. Koszt sekwencjonowania całego genomu gwałtownie spadł w ciągu ostatniej dekady ze względu na ewolucję sekwencjonowania nowej generacji. Szybki rozwój technologii sekwencjonowania DNA w ostatnich latach spowodował, że koszt sekwencjonowania jednego mega-zasady DNA spadł o prawie 60% CAGR w ciągu ostatniej dekady, z ponad 4 953,6 USD (3 600 GBP) do 0,041 USD (0,03 GBP) za mega-zasadę DNA w kwietniu 2015 r. Oczekuje się, że niewiele kosztów stałych zostanie obniżonych dzięki większej automatyzacji, jednak inne koszty, takie jak odczynniki, prawdopodobnie nie spadną w tym samym tempie.

Rosnące zainteresowanie biomarkerami napędza również zainteresowanie badaniami i rozwojem farmaceutycznym związanym z genomiką, który znacznie wzrósł od 2000 roku. Kilka firm zainwestowało w genomikę, albo zbierając informacje genomiczne do baz danych, albo generując badania. Na przykład Illumina oszacowała, że liczba sekwencjonowanych genomów podwaja się co roku, do 1,6 miliona genomów w 2017 roku. Ponadto oczekuje się, że rosnące rządowe inicjatywy również pobudzą rynek. Niedawno, w 2020 roku, Departament Biotechnologii (DBT) zainicjował ambitny „Projekt Genom Indie” (GIP), aby zebrać 10 000 próbek genetycznych obywateli z całych Indii w celu zbudowania genomu referencyjnego. Projekt ten jest prowadzony przez Centrum Badań nad Mózgiem Indyjskiego Instytutu Nauki w Bengaluru, które służy jako centralny koordynator współpracy 20 wiodących instytucji, z których każda zbiera próbki i prowadzi własne badania. Zdrowie precyzyjne, rzadkie zaburzenia genetyczne, spektrum mutacji chorób genetycznych i złożonych w populacji indyjskiej, epidemiologia genetyczna wieloczynnikowych chorób związanych ze stylem życia oraz badania translacyjne to niektóre z priorytetowych obszarów.

Oś czasu ilustrująca kluczowe wydarzenia w historii genomiki

Agilent Technologies, Bio-Rad Laboratories, Danaher Corporation, F. Hoffmann-La Roche, Illumina, Myriad Genetics, Oxford Nanopore Technologies, QIAGEN N.V., Thermo Fisher Scientific i BGI Genomics to niektórzy z czołowych graczy działających na globalnym rynku genomiki. Gracze ci podjęli szereg fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów.

Wnioski przedstawione w raporcie

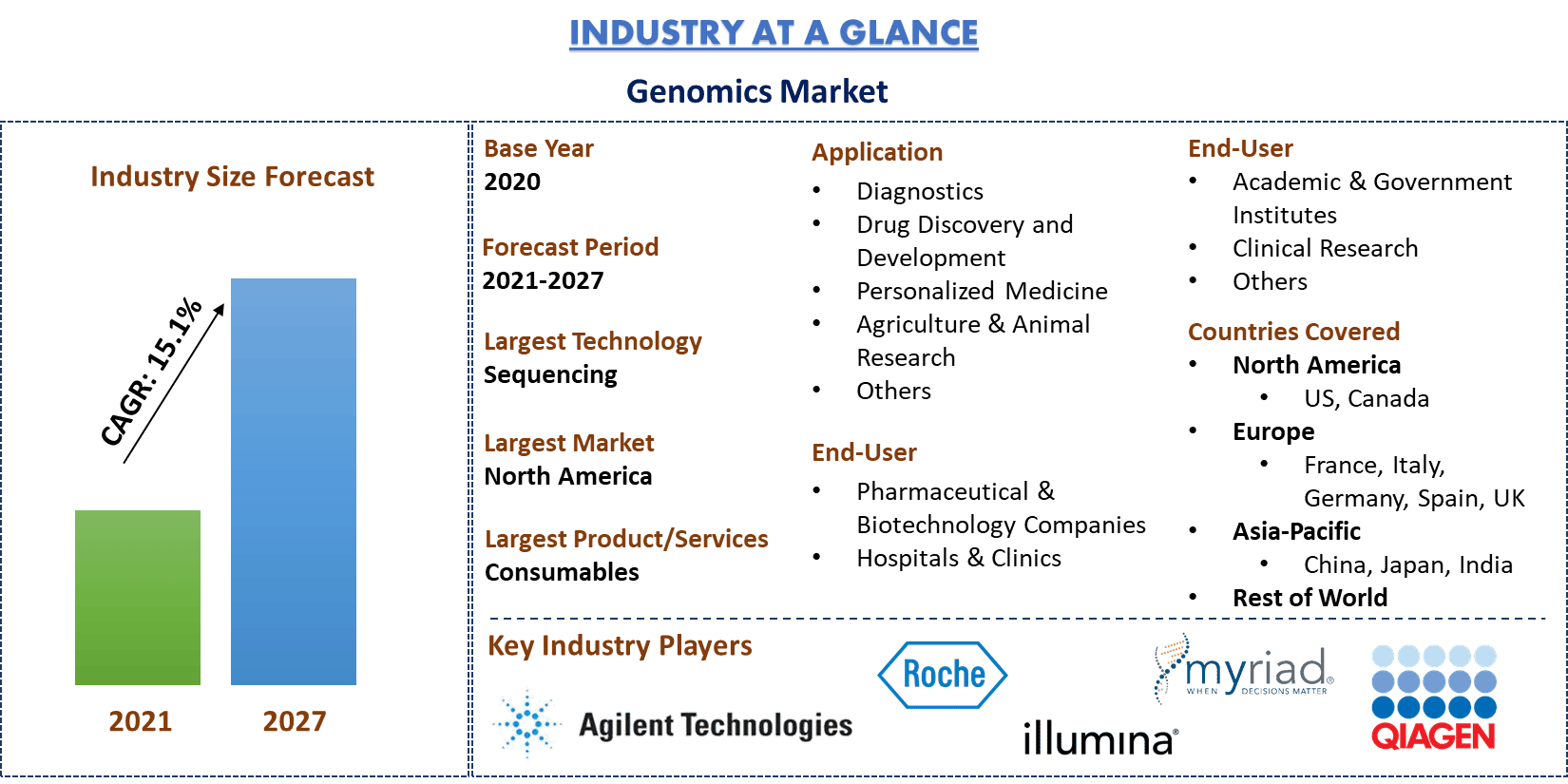

„Spośród produktów/usług segment materiałów eksploatacyjnych posiada największy udział”

Na podstawie rodzaju produktów/usług rynek jest podzielony na materiały eksploatacyjne, systemy i oprogramowanie oraz usługi. Segment materiałów eksploatacyjnych zdominował rynek z udziałem 53,9% w 2020 r. i oczekuje się, że utrzyma swoją dominację w okresie prognozy ze względu na rosnącą liczbę testów genomowych na całym świecie.

„Spośród technologii sekwencjonowanie zdominowało rynek w 2020 r.”

Segment typów technologii jest dalej podzielony na sekwencjonowanie, reakcję łańcuchową polimerazy, ekstrakcję i oczyszczanie kwasów nukleinowych, mikromacierze i inne. Segment sekwencjonowania zdominował rynek w 2020 r., generując przychody w wysokości 8 388,6 mln USD i oczekuje się, że utrzyma swoją dominację w analizowanym okresie. W ciągu ostatniego ćwierćwiecza rozwój w genomice doprowadził do znacznych redukcji kosztów sekwencjonowania genomu, co doprowadziło do zwiększonego wykorzystania sekwencjonowania genomu. Jednak oczekuje się, że segment reakcji łańcuchowej polimerazy odnotuje najwyższy CAGR na poziomie 15,8% w okresie prognozy (2021-2027).

„Spośród zastosowań oczekuje się, że diagnostyka będzie rosła w najwyższym CAGR w analizowanym okresie”

Ponadto, na podstawie zastosowania, rynek jest podzielony na diagnostykę, odkrywanie i rozwój leków, medycynę spersonalizowaną, badania rolnicze i zwierzęce oraz inne. W 2020 r. diagnostyka stanowiła maksymalny udział w przychodach z rynku wynoszący 32,1% i oczekuje się, że pozostanie dominująca w analizowanym okresie. Oczekuje się jednak, że medycyna spersonalizowana będzie rosła w najwyższym CAGR w okresie prognozy i osiągnie wartość rynkową 11 001,3 mln USD.

„Spośród użytkowników końcowych segment firm farmaceutycznych i biotechnologicznych posiada największy udział”

Na podstawie rodzaju użytkownika końcowego rynek jest podzielony na firmy farmaceutyczne i biotechnologiczne, szpitale i kliniki, instytuty akademickie i rządowe, badania kliniczne i inne. Firmy farmaceutyczne i biotechnologiczne zdominowały rynek w 2020 r. z przychodami w wysokości 12 991,7 mln USD i oczekuje się, że utrzymają swoją dominację w analizowanym okresie. Oczekuje się jednak, że segment szpitali i klinik będzie rósł w najwyższym CAGR w tym okresie.

„Ameryka Północna jest jednym z największych rynków genomiki”

Aby lepiej zrozumieć dynamikę rynku genomiki, przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (Stany Zjednoczone, Kanada i reszta Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie i reszta APAC), reszty świata. Ameryka Północna zdominowała rynek i wygenerowała przychody w wysokości 8 982,8 mln USD w 2020 r. ze względu na rosnącą zapadalność na raka i wyższe inicjatywy finansowane przez rząd. Jednocześnie oczekuje się, że Azja i Pacyfik będą rosły w najwyższym CAGR na poziomie 16,51% w okresie prognozy.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę czołowych podmiotów z branży, z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek genomiki można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku Globalnego Rynku Genomiki to trzy główne kroki podjęte w celu stworzenia i przeanalizowania adopcji genomiki w różnych chorobach w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady z ekspertami branżowymi w całym łańcuchu wartości sektora genomiki. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście top-down, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i przeanalizowania wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku genomiki za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja Rynku:

Po uzyskaniu historycznej wielkości rynku genomiki przeprowadziliśmy szczegółową analizę wtórną, aby zebrać historyczne informacje o rynku i udziały dla różnych segmentów dla głównych regionów. Główne segmenty zawarte w raporcie to produkty/usługi, technologia, zastosowanie i użytkownik końcowy. Ponadto przeprowadzono analizy na poziomie krajowym, aby ocenić ogólne wykorzystanie genomiki w każdym regionie.

Krok 3: Analiza Czynników:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynników w celu oszacowania obecnej wielkości rynku genomiki. Ponadto przeprowadziliśmy analizę czynników przy użyciu zmiennych zależnych i niezależnych, takich jak wzrost zachorowalności na raka i rosnące inicjatywy finansowane przez rząd. Przeprowadzono dokładną analizę scenariusza popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w branży genomiki na całym świecie.

Szacunek Obecnej Wielkości Rynku i Prognoza

Określanie Obecnej Wielkości Rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku genomiki i udziałów w rynku segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i Prognozowanie: Do oszacowania i prognozy rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście top-down/bottom-up, aby uzyskać prognozę rynku na około 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości (USD) i wskaźnika wykorzystania genomiki na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na rynku genomiki pod względem oferowanych usług. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja Wielkości i Udziału w Rynku

Badania Pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały połączone z wynikami badań wtórnych, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

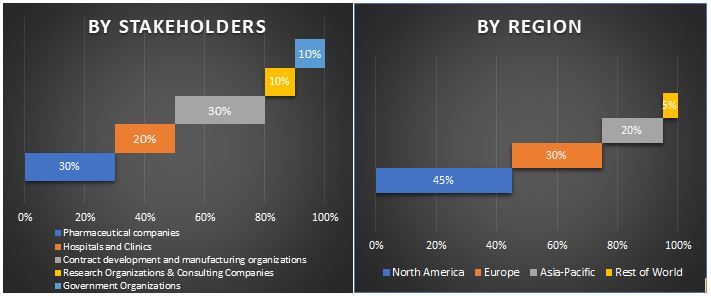

Podział Uczestników Pierwotnych w Różnych Regionach

Inżynieria Rynkowa

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego szacowania rynku i uzyskania precyzyjnych danych statystycznych każdego segmentu i podsegmentu rynku genomiki. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach produktów/usług, technologii, zastosowań i użytkowników końcowych rynku genomiki.

Główny Cel Badania Rynku Genomiki

W badaniu wskazano obecne i przyszłe trendy rynkowe genomiki. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoją decyzję o inwestycjach na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku w celu czerpania korzyści jako przewaga pioniera. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku genomiki pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary produktów/usług, technologii, zastosowań i użytkowników końcowych

- Definiowanie i analiza ram regulacyjnych dla branży genomiki

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku genomiki dla głównego regionu

- Główne regiony analizowane w raporcie to Ameryka Północna (Stany Zjednoczone i Kanada), Europa (Niemcy, Francja, Włochy, Hiszpania i Wielka Brytania), Azja i Pacyfik (Chiny, Japonia, Indie) i Reszta Świata

- Profile firm na rynku genomiki oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)